中金公司のリサーチレポートは、今後数か月で世界の主要な経済体のインフレが明確に上振れする可能性があり、成長には下振れリスクがあるため、世界の資産は新たな局面の試練に直面するかもしれないとしている。今回のスタグフレーション(滞(とど)まりインフレ)ショックは、主に一時的な攪乱として現れると予測している。インフレのピークは2022年の水準を明確に下回り、世界の資産のパフォーマンスは2022年ほど悪くならない見通しだ。石油先物のフォワード・コントラクトから推計すると、今回の米国インフレのピークは6月前後に到来し、約4%に近づくと予想される。さらに、米国のインフレは下半期に再び下落し、成長圧力と金融リスクが重なることから、米連邦準備制度理事会(FRB)は下半期も引き続き利下げする可能性がある。中期的には、FRBの緩和取引が回帰し、株・債券・金などの資産のパフォーマンスに新たな下支えを与えると見込まれる。とりわけ、中国株の中長期のパフォーマンスを強く見込む。短期(今後1〜2か月)には市場の不確実性が高まるため、一定の現金保有を維持することを推奨する。勝率の観点から見ると、金の短期の配分価値は、他の非現金資産に比べて優位である。 ### 全文如下 **中金:スタグフレーション・チャレンジを迎える** **要旨** 今後数か月で世界の主要な経済体のインフレが明確に上振れする可能性があり、成長には下振れリスクがあるため、世界の資産は新たな局面の試練に直面するかもしれない。2022年のロシア・ウクライナ戦争時と比べて、現在は世界のサプライチェーンのストレスがより小さく、経済需要もより弱く、インフレの絶対水準もより低い。したがって、今回のスタグフレーション・ショックは主に一時的な攪乱として現れ、インフレのピークは2022年の水準を明確に下回り、世界の資産のパフォーマンスは2022年ほど悪くならないと我々は予測する。石油先物のフォワード・コントラクトから推計すると、今回の米国インフレのピークは6月前後に到来し、約4%に近づく。米国のインフレは下半期に再び下落すると予測しており、これに成長圧力と金融リスクが重なる。FRBは下半期も引き続き利下げする可能性がある。中期的には、FRBの緩和取引が回帰し、株・債券・金などの資産のパフォーマンスに新たな下支えを与えると考えられる。とりわけ、中国株の中長期のパフォーマンスを我々は強く見込んでいる。短期(今後1〜2か月)には市場の三重の不確実性があるため、一定の現金保有を維持することを推奨する。勝率の観点から見ると、金の短期の配分価値は、他の非現金資産に比べて優位である。 **本文** **今後数か月、主要経済体のインフレは明確に上振れし、世界の資産はスタグフレーションの課題に直面する可能性。** 中金の資産クラス・チームは昨年、2026年の見通しを示した際、市場コンセンサスの重要な論点に違いがあった。それは、米国インフレの予測が、我々の予測の方が市場より高いという点だ。我々は2026年上半期の米国インフレが明確に上振れすると予測しており、その結果としてFRBの利下げ期待が一時的に冷え込み、金(ゴールド)や株、債券などの資産に対して一時的な圧力が生じうるとしている。 イラン情勢が緊迫した後、インフレの経路と市場の動きの方向性は、以前のシミュレーションと概ね近いものの、インパクトの大きさは我々の予想を上回った。先行きとして、我々は米国インフレが今後数か月で大幅に跳ね上がり、最短でも今週にその局面が実現すると予測している。 図表1:米国のインフレは今後数か月で大幅に上昇する可能性があるが、下半期には再び回落しうる 出所:Haver、中金公司研究部 インフレ上昇の主な原動力は3つの要因: 1つ目は、イランの対立が原因で3月のエネルギー価格が季節性を超えて上昇し、3月の米国のエネルギーおよび交通サービスCPIの内訳を直接押し上げ、さらに間接的にコア財と食品の内訳へ波及すること。 図表2:3月の全米ガソリン価格は季節性を超えて明確に上昇 出所:Bloomberg、中金公司研究部 2つ目は、家賃サンプルの入れ替えによる補償効果。2025年10〜11月の米国政府の停摆(シャットダウン)により、10月の家賃CPIの前月比上昇率が0と計上された。そこから6か月後に、家賃サンプルが再び昨年10月のサンプルへ入れ替わり、このサンプル入れ替えによる補償効果により4月の家賃CPI(構成比約34%)の前月比上昇率が倍増し、当月のインフレ指標を押し上げる。 図表3:家賃サンプル入れ替えの補償が4月のインフレ指標を押し上げる 出所:Haver、中金公司研究部 3つ目は、関税コストの圧力が短期的に引き続き川下へ波及し、コア財の価格を押し上げること。米国PPIの貿易サービス内訳が直近で明確に上昇しており、1月の前月比上昇率は、パンデミック期間中の最高値である2.2%と同水準だ。高頻度データでも、中古車および新車価格が強含む可能性が示されており、いずれもコア財のインフレに対して上方向の圧力となる。 図表4:直近のPPI貿易サービス内訳が明確に上昇 出所:Haver、中金公司研究部 4月9日には米国の2月PCEがすでにやや高めだった可能性があり、4月10日(今週金曜)の米国3月CPIは、イラン情勢の緊迫化後の市場の動きに関する重要な手がかりとなる。中金の資産クラス予測では、3月の名目CPIの前月比上昇率は約90bpと見込まれ、前年同月比では2.4%から直接3.3%近辺まで急上昇する。市場のコンセンサス予想は、我々の予測よりもさらに悲観的で、市場は3月の名目CPIが前月比+1.0%、前年同月比で3.4%まで上昇すると見込んでいる。名目CPIの上昇は主に原油価格ショックを反映しているが、原油価格のコアCPIへの波及効果は弱く、かつ相対的に遅れて効く。我々の予測では、3月の米国コアCPIの前月比は約30bpで、前月とほぼ同水準となる。 図表5:米国の名目CPIの前月比への寄与内訳(分解)と予測 出所:Haver、中金公司研究部 図表6:米国のコアCPIの前月比への寄与内訳(分解)と予測 出所:Haver、中金公司研究部 インフレが上昇する一方で、米国の成長も下振れ圧力を受け、米国経済は「一時的なスタグフレーション」へ入る。2026年初に米国政府が本来Q1の成長を押し上げるはずだったものを再稼働させるが、商品消費が急速に下方修正され、貿易赤字が拡大するにつれて、アトランタ連銀のGDPNowモデルによる2026年Q1の米国経済成長率予測値は、2/20の3.1%から最新の1.6%へ大幅に下方修正された。先行きとしては、インフレ上昇と地政学的不確実性などの要因が絡み合い、米国の成長見通しはさらに弱くなる可能性がある。 図表7:GDPNowの継続的な下方修正が、米国2026年Q1のGDP成長率予測に与える影響 出所:FRB、Wind、中金公司研究部 米国以外でも、欧州と日本の今後1〜2四半期のインフレ予測が直近で明確に上振れしており、加えて成長が弱めであることから、海外の主要経済体におけるスタグフレーションリスクが同時に高まっている。インフレ上昇圧力が強まるにつれて、市場も海外中銀に対する政策見通しを大幅に修正している。先物市場に内包されるFRBの利下げのタイミングは、2027年下半期へ先送りされており、2026年にはさらには利上げ予想に転じている。ECBとイングランド銀行の利下げ予想も、利上げ予想へと逆転している。中国は弱い回復局面にあり、供給は十分で、インフレの絶対水準が低く、インフレ上昇の幅は欧米より小さい可能性がある。厳密には「スタグフレーション」に入らない。しかし、供給ショックが成長とインフレに一定の影響を与える可能性があり、さらに「春節のズレ」による「幸先の良いスタート(開門紅)」効果が剥落することで、Q2の経済成長は減速する可能性がある。 図表8:市場が見込む欧・米・日の今後1〜2四半期のインフレ成長率の大幅な上振れ 出所:Bloomberg、中金公司研究部 図表9:市場が見込む2026年、世界の主要中銀は利下げから利上げへ転換  出所:Bloomberg、中金公司研究部 **スタグフレーション取引のパラダイム変化:80年代以降、資産ボラティリティは低下し、金によるインフレ・ヘッジ能力が弱まった。** 歴史を振り返ると、地政学的な4回の対立が米国経済のスタグフレーション期を引き起こした局面では、全体としての規則は「株式市場は下落、ドルとコモディティは上昇」である。株式の内側では値動きが分化し、原油・エネルギー、食品、医薬日用品(医薬・日用品)などのセクターが相対的に優位となる一方で、自動車、耐久消費財、金属製品、運輸交通などのセクターはしばしば圧迫される。 図表10:過去4回の米国スタグフレーション期間における業種の騰落率(中央値)の並び順 出所:Bloomberg、中金公司研究部 図表11:80年代を境に、スタグフレーション期間の資産ボラティリティが明確に低下し、金は上昇から下落へ 注:棒グラフの上下端は、イベント期間内の最大上昇幅と最大下落幅を示し、マーク点は、期間累計の騰落幅を示す 出所:Bloomberg、中金公司研究部 しかし、金のパフォーマンスは1980年代前後で顕著な分化が見られた。20世紀70年代の2回の石油危機後のスタグフレーション期では、主要経済体の中央銀行が政策の信認をまだ確立していなかったため、短期のインフレ上昇が長期のインフレ期待をより高め、金はインフレに対する耐性(抗インフレ)という性質により大きな恩恵を受け、価格の中心(プライス・センター)が明確に押し上げられた。ただし1980年代に入ってからは、ウォルカーが強力な引き締めで高インフレを抑え込み、中央銀行の信認が徐々に確立されると、インフレ期待は実効的にアンカーされ、世界経済は「大いなる緩和(大緩和)」の段階に入った。 湾岸戦争であってもロシア・ウクライナ戦争であっても、いずれも原油価格を局地的に押し上げたものの、長期のスタグフレーション圧力にはつながらず、各種資産のボラティリティは80年代前に比べて明確に低下した。投資家が「中央銀行が金融引き締めによってインフレを抑え込む」と見込むため、短期のインフレ上昇が長期のインフレ期待を変えることはなく、むしろ短期の政策引き締め期待を形成する。そのため金のパフォーマンスは片方向で恩恵を受けるものではなく、まず下落し、その後に上昇する形になる。イラン情勢の緊迫化後は、各種資産のパフォーマンスは「80年代以降に中央銀行が信認を確立してからの市場運営ルール」に沿ったものとなる。したがって、本ラウンドのスタグフレーション環境下での市場見通しを事前に判断するには、今後のインフレ経路と中央銀行の政策対応を予測することが鍵となる。 **今回のスタグフレーションは「一時的」なショックになりうる。米国のインフレは下半期に再び回落し、成長の下振れと金融市場リスクが重なることで、FRBは下半期も利下げを続ける可能性。** ロシア・ウクライナ戦争発生時のマクロおよび政策背景と比べると、現在は世界のサプライチェーン状況が明確に改善し、経済需要は相対的に弱く、インフレの初期水準もより低い。我々は、米国のCPIの今回の高値は2022年の水準を明確に下回る可能性が高く、資産のパフォーマンスも2022年ほど悲惨にはならないと予想している。石油先物のフォワード合意(遠期)で価格付けすれば、今回のインフレ高値は6月前後に現れ、約4%に近づく。極端なシナリオとして、原油価格が140米ドル/バレルまで上昇し、この高水準を年末まで維持する場合、インフレのピークは約4.5%となる。 図表12:世界のサプライチェーン・ストレス指数は、2022年初の水準を明確に下回っている 出所:Haver、中金公司研究部 図表13:米国のインフレは上半期に上昇し、下半期に下落し、原油高の押し上げ効果は限定的。原油が140米ドルまで上昇しても、米国のCPIが5%を上回るには不十分  出所:Haver、中金公司研究部 イラン情勢がこれ以上大きく悪化しなければ、相互の関税の返還、 市場の家賃の下落、経済・労働市場の冷え込みといった要因が、米国のCPIを今年下半期に再び押し下げ、FRBの利下げ再開に向けた余地を作る可能性がある。 2022年と比べると、インフレ上昇圧力は相対的に低下している一方で、成長の下振れ圧力と景気後退リスクはともに上昇しているため、FRBの利下げ確率はさらに高まる。成長面では、2022年のロシア・ウクライナ戦争後、米国のスタグフレーションは最終的に景気後退で終わらなかった。理由は、財政拡張が速かったこと、失業率が低かったこと、そして家計部門の過剰貯蓄が高かったことによる。しかし現在の米国経済は相対的に脆弱で、財政拡張の強度は小さく、景気後退リスクは相対的に高い。仮にFRBが明確に緩和度を引き上げれば、景気後退リスクの顕在化を回避でき、景気後退の取引は「緩和の取引」へと姿を変える。金融リスク面では、現在の米国株、とりわけAIセクターの株式のバリュエーションが高すぎる可能性があり、これはプライベートクレジットとの間でリスクの相互増幅(リスク共振)を引き起こすかもしれない(《原油ショックは中央銀行の利上げラッシュにつながるのか?》)。金融市場の脆弱性は明確に上昇しており、FRBが方向転換して緩和へ向かう確率をさらに高めている。 図表14:2022年は米国の財政パルスが上向き、2026年は下向きへ転換 出所:Haver、中金公司研究部 図表15:米国の家計の過剰貯蓄は、2022年と比べても明確に低下  出所:Haver、中金公司研究部 新しいFRB議長ウォッシュの政策フレームワークに関する我々の理解を踏まえると、今後のFRBの金融政策のパラダイムは、事後的な「データ依存(data dependent)」から、「先を見据えた判断(forward looking)」へと移行する可能性があり、さらに利下げの可能性が高まるとも考えられる。『「ウォッシュ・ショック」はどのようにグローバル市場を変えるか?』では、我々はウォッシュはQE(量的緩和)やバランスシートの拡大を望まない一方で、短期的には縮小もしにくいと判断している。よりあり得る道筋は、FRBが利下げの幅を増やし金融規制を緩めるとともに、財務省が短期国債を増発して歩調を合わせ、新たな財政・金融の協調メカニズムを形成することだ。以上を総合すると、先物市場(市場コンセンサス)が足元で今年のFRBの利下げをもはや織り込んでおらず、むしろ利上げの可能性まで織り込んでいるにもかかわらず、我々はFRBの政策として2026年上半期は利下げのペースが緩み、2026年下半期には利下げが再加速すると予測している。 図表16:先物市場は直近、FRBが2026年は利下げせず、場合によっては利上げへ転じる可能性まで織り込み 出所:Bloomberg、中金公司研究部 **中期は緩和取引の回帰を待ち、短期は勝率の発想で不確実性に対処。** 中期的に見ると(今年下半期)、我々はFRBが下半期に利下げを再開すると予測しているため、非現金資産には強気で臨み、中美の株式と金は再び上昇チャネルに戻ると見込んでいる。地政学の局面が大国の産業サプライチェーンの優位性をより際立たせ、加えて中国がAIやグリーン転換などの分野で先行していることを踏まえると、特に中国株の長期のパフォーマンスを我々は重視している。 短期(今後1〜2か月)には、市場は三重の不確実性に直面する: その1、イラン情勢の進展はなお不確実性に満ちており、緊迫化と緩和の双方の可能性がある。 その2、今後数か月の海外インフレは大幅に上振れする可能性がある。市場は、スタグフレーション懸念の影響を受けて引き続き調整する可能性もあれば、高インフレ期待がすでにかなり織り込まれている可能性もある(例えば、現在の市場が見込む3月の米国名目インフレの前月比+1.0%は、我々の予測よりも悲観的)。現時点では判断が難しい。 その3、新しいFRB議長が5月に予定通り就任する場合、我々はウォッシュがややハト派に寄る可能性があると見ているものの、新議長のコミュニケーションのスタイルが変わることで、市場が誤った方向に見誤るリスクや、過剰反応のリスクも存在する。 そのため、短期的には我々は現金がなお配分価値を持つと考える。非現金資産の絶対リターンの不確実性は非常に高いため、相対的な配分価値は勝率の観点からのみ評価できる。今後の市場の見通しは、おおむね次の3つの演繹(仮説)ルートに整理できる: シナリオ1では、対立が第三国の斡旋によって次第に緩和し、ホルムズ海峡の輸送が通常に戻る場合であり、それに対応するのは「Risk-on+流動性取引」; シナリオ2では、米国とイランが引き続き交戦し、イランが海峡および中東地域に限定的な打撃を加えるが、原油の輸送と供給は一部のみが攪乱される場合であり、それに対応するのは「スタグフレーション取引」; シナリオ3では、米国がより広範囲の対立に直接巻き込まれ、海峡が閉鎖され、世界のエネルギー供給がより大きく影響を受ける場合であり、市場は「景気後退(リセッション)取引」に切り替わる。 図表17:3つの潜在シナリオにおける取引の主線と資産のパフォーマンス 出所:Wind、中金公司研究部 金はシナリオ1とシナリオ3の両方で上昇し、シナリオ2ではいったん下落してから上昇する。米国債はシナリオ1とシナリオ3で上昇し、シナリオ2では下落する。中米株はシナリオ1で上昇し、その他のシナリオでは下落する。勝率の観点では、金の配分価値の方が高く、株は相対的に後回しとなる。 極端な状況であっても、海外の主要経済体が持続的なスタグフレーションに陥る場合(シナリオ2)、ロシア・ウクライナ戦争時の市場の規則に従えば、インフレのピークは黄金のボトムに対応する。今回のインフレ経路が我々の判断と一致するなら、金はおそらく最も遅くとも6〜7月のインフレ高値で上昇の転換点(上げ局面の転機)が確認されるはずだ。地政学リスクが緩和し、FRBの緩和期待が高まり、金融リスクが前倒しで顕在化すれば、金の上昇転換点はより早く確認される。中金の資産クラス・チームは過去3年、金を強く見込んできた。2025年末からは、金の調整リスクについて明確に提示し始めた(《ゴールドのブル相場はどこまで続くのか》、2025/12/26)。金がすでに明確に調整した後、我々の見方はさらに楽観的になり、金はすでに徐々に「仕込み(レイアウト)ゾーン」に入っていると考えている。 図表18:ロシア・ウクライナ戦争では、金の価格は先に下がってから上がる 出所:Bloomberg、中金公司研究部 我々の復習(再検証)によれば、地政学的な対立の後、中国株がネガティブなショックを消化するのにおよそ1〜2か月かかる。地政学情勢の不確実性に直面している間は、中国株についても短期的にはポジション量のリスク管理を行うことがなお推奨される。 図表19:A株市場は地政学ショック後、先に下がってから上がり、平均60日ほどで下落幅を回収 出所:Wind、中金公司研究部 米国株は、バリュエーションが高すぎること、成長が鈍化すること、そして金融面の脆弱性が高まることという複数の制約の下にあり、リスクはより大きくなり、魅力もより低くなる可能性がある。 ドルは直近、危機回避のムードとスタグフレーション取引の追い風を受けているとはいえ、欧州と日本のエネルギーの対外依存度は米国より高く、金融政策のスタンスも相対的にFRBよりタカ派であるため、世界の金融政策が分岐している状況の下では、強いドルは持続しにくいと我々は見ている。中長期的には、通貨秩序の再構築による「弱いドル」傾向は変わっていない。 図表20:欧州・日本はエネルギーの対外依存度が高く、米国は低い 出所:世界銀行、中金公司研究部 図表21:ドル安局面では、米国外の株が米国株を上回る 出所:Wind、Bloomberg、中金公司研究部(出所:日経経済新聞)

中金公司:黄金短期配置価値は他の非現金資産に比べて優位

中金公司のリサーチレポートは、今後数か月で世界の主要な経済体のインフレが明確に上振れする可能性があり、成長には下振れリスクがあるため、世界の資産は新たな局面の試練に直面するかもしれないとしている。今回のスタグフレーション(滞(とど)まりインフレ)ショックは、主に一時的な攪乱として現れると予測している。インフレのピークは2022年の水準を明確に下回り、世界の資産のパフォーマンスは2022年ほど悪くならない見通しだ。石油先物のフォワード・コントラクトから推計すると、今回の米国インフレのピークは6月前後に到来し、約4%に近づくと予想される。さらに、米国のインフレは下半期に再び下落し、成長圧力と金融リスクが重なることから、米連邦準備制度理事会(FRB)は下半期も引き続き利下げする可能性がある。中期的には、FRBの緩和取引が回帰し、株・債券・金などの資産のパフォーマンスに新たな下支えを与えると見込まれる。とりわけ、中国株の中長期のパフォーマンスを強く見込む。短期(今後1〜2か月)には市場の不確実性が高まるため、一定の現金保有を維持することを推奨する。勝率の観点から見ると、金の短期の配分価値は、他の非現金資産に比べて優位である。

全文如下

中金:スタグフレーション・チャレンジを迎える

要旨

今後数か月で世界の主要な経済体のインフレが明確に上振れする可能性があり、成長には下振れリスクがあるため、世界の資産は新たな局面の試練に直面するかもしれない。2022年のロシア・ウクライナ戦争時と比べて、現在は世界のサプライチェーンのストレスがより小さく、経済需要もより弱く、インフレの絶対水準もより低い。したがって、今回のスタグフレーション・ショックは主に一時的な攪乱として現れ、インフレのピークは2022年の水準を明確に下回り、世界の資産のパフォーマンスは2022年ほど悪くならないと我々は予測する。石油先物のフォワード・コントラクトから推計すると、今回の米国インフレのピークは6月前後に到来し、約4%に近づく。米国のインフレは下半期に再び下落すると予測しており、これに成長圧力と金融リスクが重なる。FRBは下半期も引き続き利下げする可能性がある。中期的には、FRBの緩和取引が回帰し、株・債券・金などの資産のパフォーマンスに新たな下支えを与えると考えられる。とりわけ、中国株の中長期のパフォーマンスを我々は強く見込んでいる。短期(今後1〜2か月)には市場の三重の不確実性があるため、一定の現金保有を維持することを推奨する。勝率の観点から見ると、金の短期の配分価値は、他の非現金資産に比べて優位である。

本文

今後数か月、主要経済体のインフレは明確に上振れし、世界の資産はスタグフレーションの課題に直面する可能性。

中金の資産クラス・チームは昨年、2026年の見通しを示した際、市場コンセンサスの重要な論点に違いがあった。それは、米国インフレの予測が、我々の予測の方が市場より高いという点だ。我々は2026年上半期の米国インフレが明確に上振れすると予測しており、その結果としてFRBの利下げ期待が一時的に冷え込み、金(ゴールド)や株、債券などの資産に対して一時的な圧力が生じうるとしている。

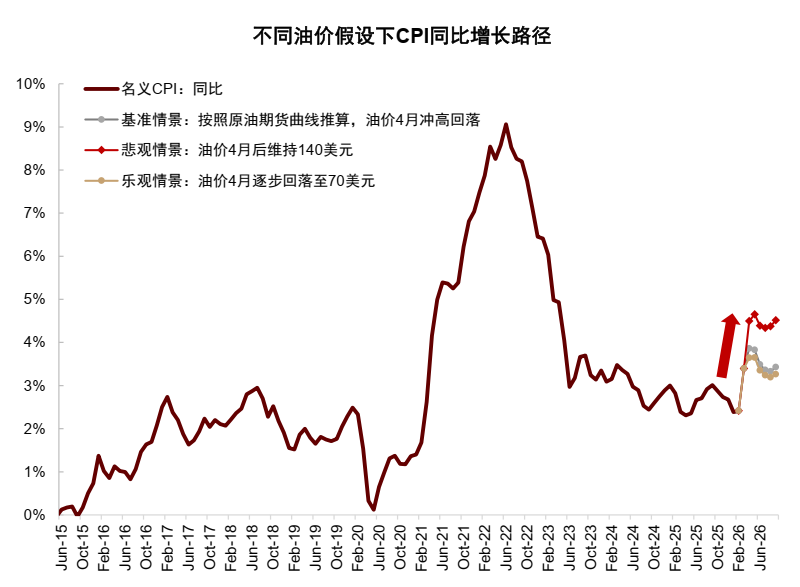

イラン情勢が緊迫した後、インフレの経路と市場の動きの方向性は、以前のシミュレーションと概ね近いものの、インパクトの大きさは我々の予想を上回った。先行きとして、我々は米国インフレが今後数か月で大幅に跳ね上がり、最短でも今週にその局面が実現すると予測している。

図表1:米国のインフレは今後数か月で大幅に上昇する可能性があるが、下半期には再び回落しうる

出所:Haver、中金公司研究部

インフレ上昇の主な原動力は3つの要因:

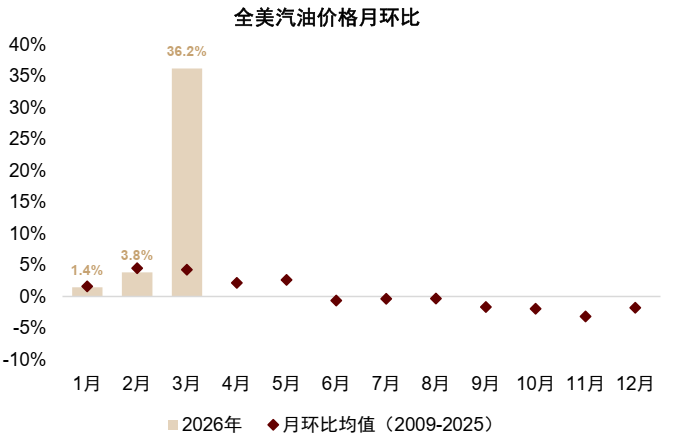

1つ目は、イランの対立が原因で3月のエネルギー価格が季節性を超えて上昇し、3月の米国のエネルギーおよび交通サービスCPIの内訳を直接押し上げ、さらに間接的にコア財と食品の内訳へ波及すること。

図表2:3月の全米ガソリン価格は季節性を超えて明確に上昇

出所:Bloomberg、中金公司研究部

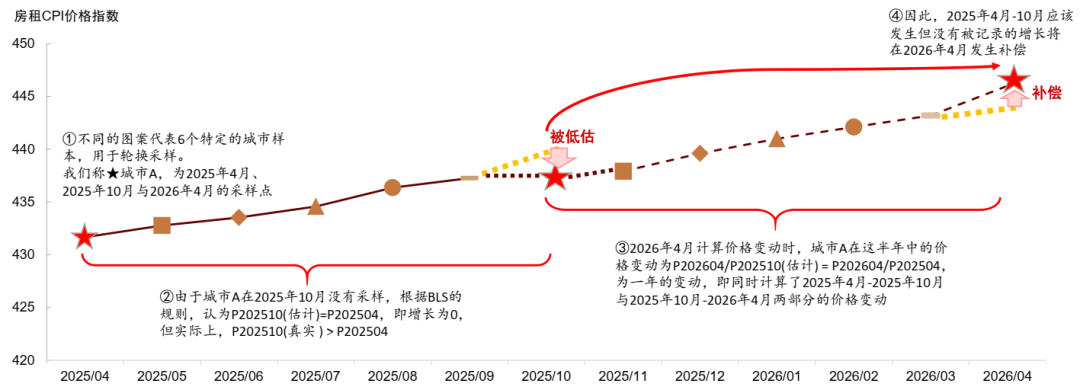

2つ目は、家賃サンプルの入れ替えによる補償効果。2025年10〜11月の米国政府の停摆(シャットダウン)により、10月の家賃CPIの前月比上昇率が0と計上された。そこから6か月後に、家賃サンプルが再び昨年10月のサンプルへ入れ替わり、このサンプル入れ替えによる補償効果により4月の家賃CPI(構成比約34%)の前月比上昇率が倍増し、当月のインフレ指標を押し上げる。

図表3:家賃サンプル入れ替えの補償が4月のインフレ指標を押し上げる

出所:Haver、中金公司研究部

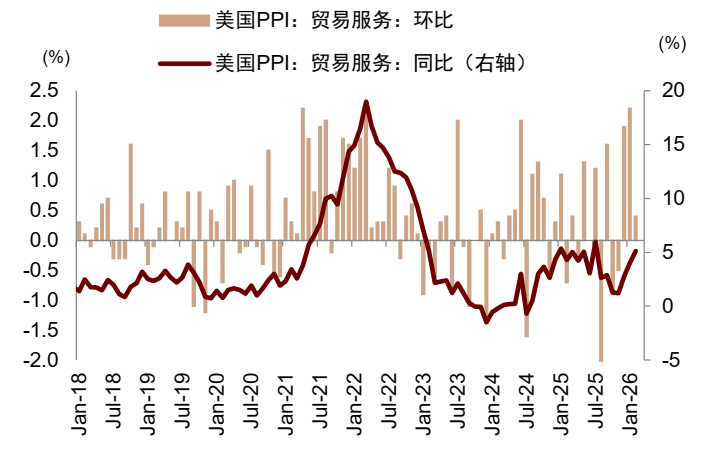

3つ目は、関税コストの圧力が短期的に引き続き川下へ波及し、コア財の価格を押し上げること。米国PPIの貿易サービス内訳が直近で明確に上昇しており、1月の前月比上昇率は、パンデミック期間中の最高値である2.2%と同水準だ。高頻度データでも、中古車および新車価格が強含む可能性が示されており、いずれもコア財のインフレに対して上方向の圧力となる。

図表4:直近のPPI貿易サービス内訳が明確に上昇

出所:Haver、中金公司研究部

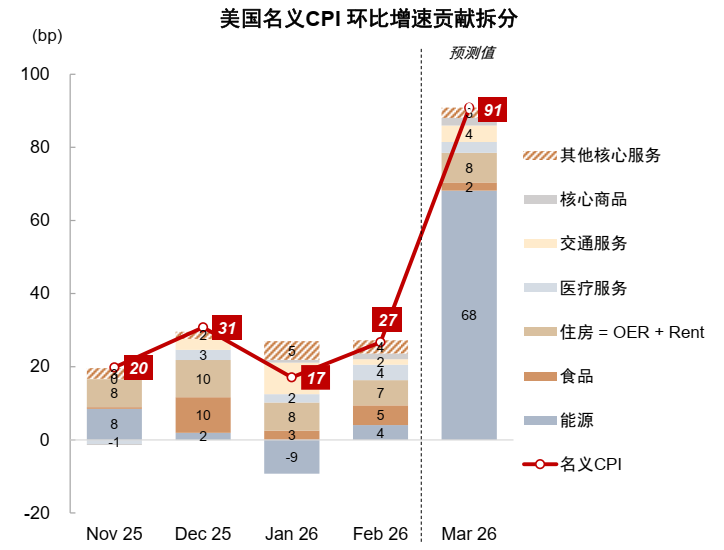

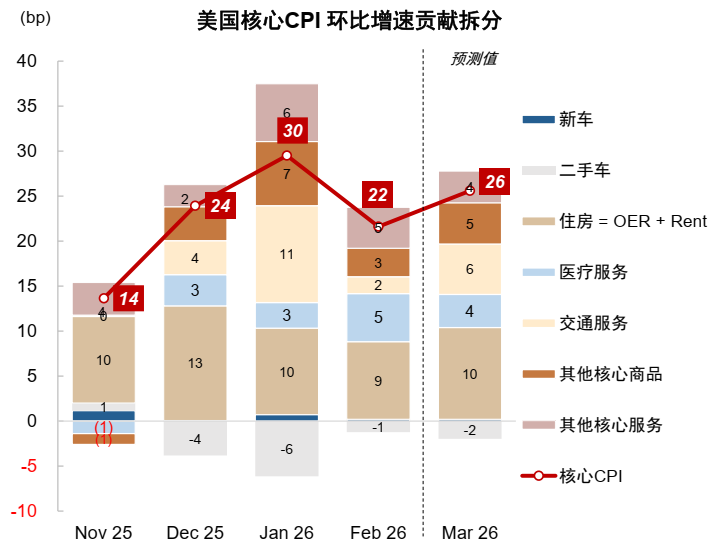

4月9日には米国の2月PCEがすでにやや高めだった可能性があり、4月10日(今週金曜)の米国3月CPIは、イラン情勢の緊迫化後の市場の動きに関する重要な手がかりとなる。中金の資産クラス予測では、3月の名目CPIの前月比上昇率は約90bpと見込まれ、前年同月比では2.4%から直接3.3%近辺まで急上昇する。市場のコンセンサス予想は、我々の予測よりもさらに悲観的で、市場は3月の名目CPIが前月比+1.0%、前年同月比で3.4%まで上昇すると見込んでいる。名目CPIの上昇は主に原油価格ショックを反映しているが、原油価格のコアCPIへの波及効果は弱く、かつ相対的に遅れて効く。我々の予測では、3月の米国コアCPIの前月比は約30bpで、前月とほぼ同水準となる。

図表5:米国の名目CPIの前月比への寄与内訳(分解)と予測

出所:Haver、中金公司研究部

図表6:米国のコアCPIの前月比への寄与内訳(分解)と予測

出所:Haver、中金公司研究部

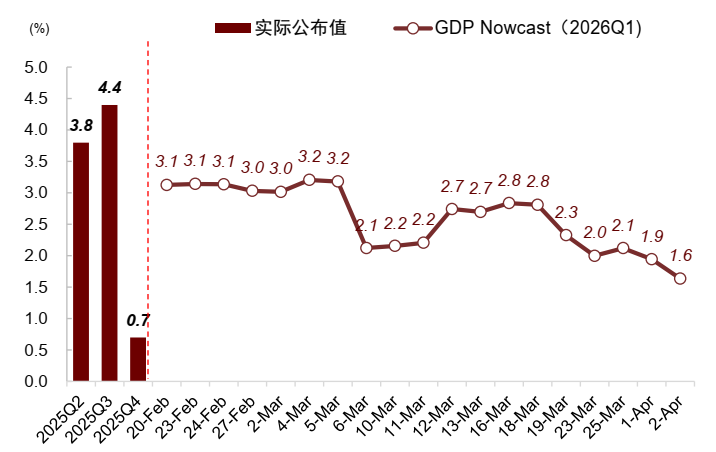

インフレが上昇する一方で、米国の成長も下振れ圧力を受け、米国経済は「一時的なスタグフレーション」へ入る。2026年初に米国政府が本来Q1の成長を押し上げるはずだったものを再稼働させるが、商品消費が急速に下方修正され、貿易赤字が拡大するにつれて、アトランタ連銀のGDPNowモデルによる2026年Q1の米国経済成長率予測値は、2/20の3.1%から最新の1.6%へ大幅に下方修正された。先行きとしては、インフレ上昇と地政学的不確実性などの要因が絡み合い、米国の成長見通しはさらに弱くなる可能性がある。

図表7:GDPNowの継続的な下方修正が、米国2026年Q1のGDP成長率予測に与える影響

出所:FRB、Wind、中金公司研究部

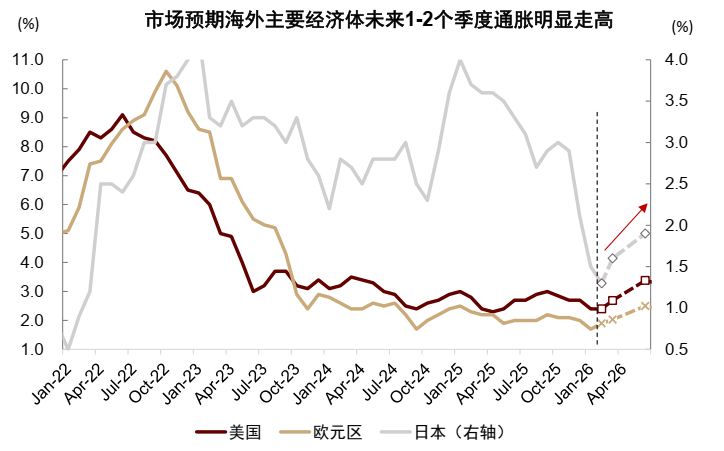

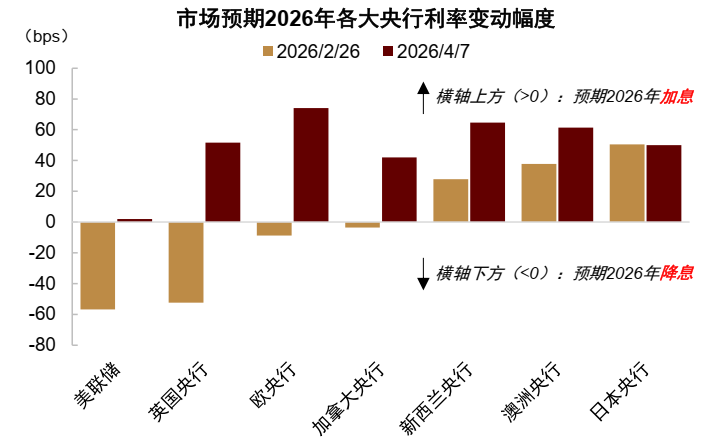

米国以外でも、欧州と日本の今後1〜2四半期のインフレ予測が直近で明確に上振れしており、加えて成長が弱めであることから、海外の主要経済体におけるスタグフレーションリスクが同時に高まっている。インフレ上昇圧力が強まるにつれて、市場も海外中銀に対する政策見通しを大幅に修正している。先物市場に内包されるFRBの利下げのタイミングは、2027年下半期へ先送りされており、2026年にはさらには利上げ予想に転じている。ECBとイングランド銀行の利下げ予想も、利上げ予想へと逆転している。中国は弱い回復局面にあり、供給は十分で、インフレの絶対水準が低く、インフレ上昇の幅は欧米より小さい可能性がある。厳密には「スタグフレーション」に入らない。しかし、供給ショックが成長とインフレに一定の影響を与える可能性があり、さらに「春節のズレ」による「幸先の良いスタート(開門紅)」効果が剥落することで、Q2の経済成長は減速する可能性がある。

図表8:市場が見込む欧・米・日の今後1〜2四半期のインフレ成長率の大幅な上振れ

出所:Bloomberg、中金公司研究部

図表9:市場が見込む2026年、世界の主要中銀は利下げから利上げへ転換

出所:Bloomberg、中金公司研究部

スタグフレーション取引のパラダイム変化:80年代以降、資産ボラティリティは低下し、金によるインフレ・ヘッジ能力が弱まった。

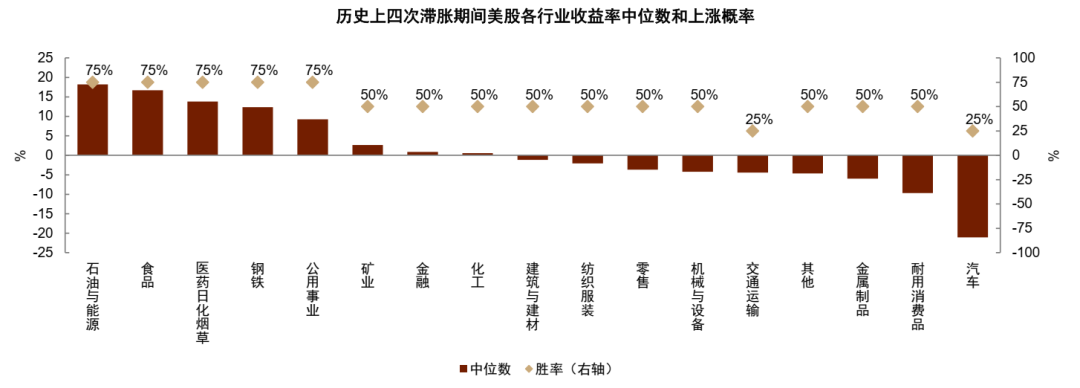

歴史を振り返ると、地政学的な4回の対立が米国経済のスタグフレーション期を引き起こした局面では、全体としての規則は「株式市場は下落、ドルとコモディティは上昇」である。株式の内側では値動きが分化し、原油・エネルギー、食品、医薬日用品(医薬・日用品)などのセクターが相対的に優位となる一方で、自動車、耐久消費財、金属製品、運輸交通などのセクターはしばしば圧迫される。

図表10:過去4回の米国スタグフレーション期間における業種の騰落率(中央値)の並び順

出所:Bloomberg、中金公司研究部

図表11:80年代を境に、スタグフレーション期間の資産ボラティリティが明確に低下し、金は上昇から下落へ

注:棒グラフの上下端は、イベント期間内の最大上昇幅と最大下落幅を示し、マーク点は、期間累計の騰落幅を示す

出所:Bloomberg、中金公司研究部

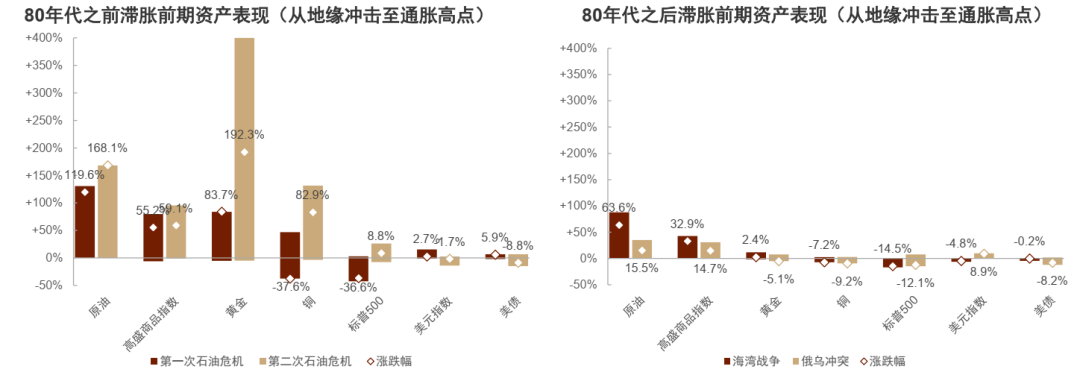

しかし、金のパフォーマンスは1980年代前後で顕著な分化が見られた。20世紀70年代の2回の石油危機後のスタグフレーション期では、主要経済体の中央銀行が政策の信認をまだ確立していなかったため、短期のインフレ上昇が長期のインフレ期待をより高め、金はインフレに対する耐性(抗インフレ)という性質により大きな恩恵を受け、価格の中心(プライス・センター)が明確に押し上げられた。ただし1980年代に入ってからは、ウォルカーが強力な引き締めで高インフレを抑え込み、中央銀行の信認が徐々に確立されると、インフレ期待は実効的にアンカーされ、世界経済は「大いなる緩和(大緩和)」の段階に入った。

湾岸戦争であってもロシア・ウクライナ戦争であっても、いずれも原油価格を局地的に押し上げたものの、長期のスタグフレーション圧力にはつながらず、各種資産のボラティリティは80年代前に比べて明確に低下した。投資家が「中央銀行が金融引き締めによってインフレを抑え込む」と見込むため、短期のインフレ上昇が長期のインフレ期待を変えることはなく、むしろ短期の政策引き締め期待を形成する。そのため金のパフォーマンスは片方向で恩恵を受けるものではなく、まず下落し、その後に上昇する形になる。イラン情勢の緊迫化後は、各種資産のパフォーマンスは「80年代以降に中央銀行が信認を確立してからの市場運営ルール」に沿ったものとなる。したがって、本ラウンドのスタグフレーション環境下での市場見通しを事前に判断するには、今後のインフレ経路と中央銀行の政策対応を予測することが鍵となる。

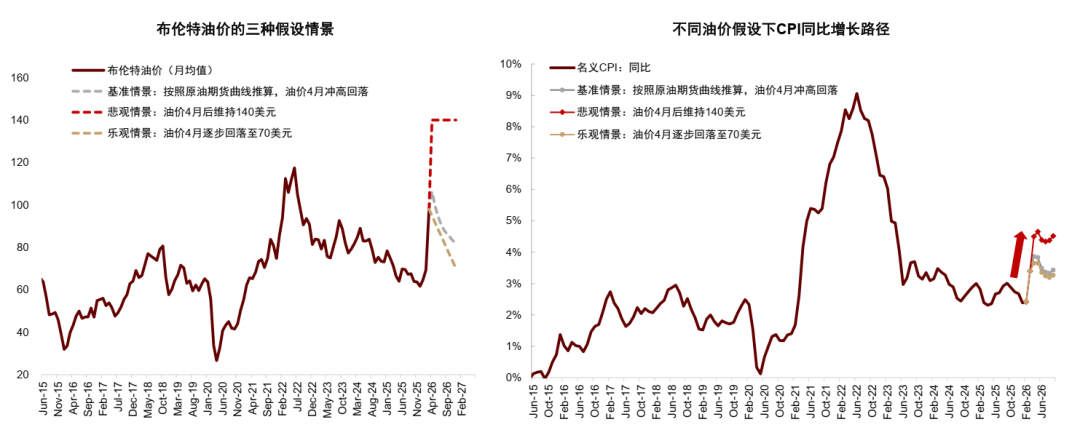

今回のスタグフレーションは「一時的」なショックになりうる。米国のインフレは下半期に再び回落し、成長の下振れと金融市場リスクが重なることで、FRBは下半期も利下げを続ける可能性。

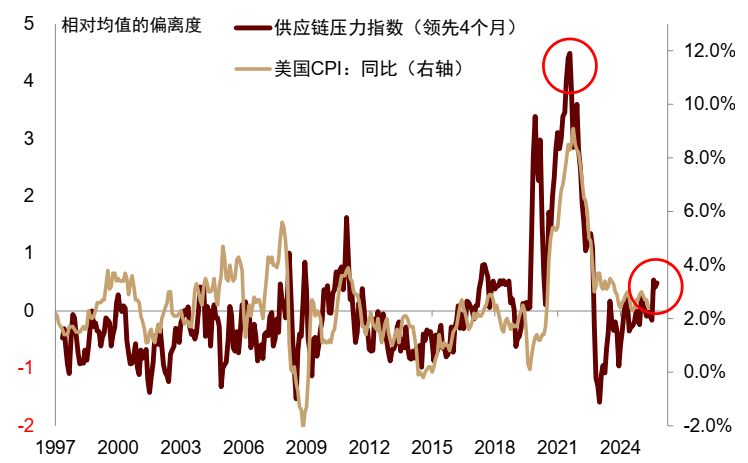

ロシア・ウクライナ戦争発生時のマクロおよび政策背景と比べると、現在は世界のサプライチェーン状況が明確に改善し、経済需要は相対的に弱く、インフレの初期水準もより低い。我々は、米国のCPIの今回の高値は2022年の水準を明確に下回る可能性が高く、資産のパフォーマンスも2022年ほど悲惨にはならないと予想している。石油先物のフォワード合意(遠期)で価格付けすれば、今回のインフレ高値は6月前後に現れ、約4%に近づく。極端なシナリオとして、原油価格が140米ドル/バレルまで上昇し、この高水準を年末まで維持する場合、インフレのピークは約4.5%となる。

図表12:世界のサプライチェーン・ストレス指数は、2022年初の水準を明確に下回っている

出所:Haver、中金公司研究部

図表13:米国のインフレは上半期に上昇し、下半期に下落し、原油高の押し上げ効果は限定的。原油が140米ドルまで上昇しても、米国のCPIが5%を上回るには不十分

出所:Haver、中金公司研究部

イラン情勢がこれ以上大きく悪化しなければ、相互の関税の返還、 市場の家賃の下落、経済・労働市場の冷え込みといった要因が、米国のCPIを今年下半期に再び押し下げ、FRBの利下げ再開に向けた余地を作る可能性がある。

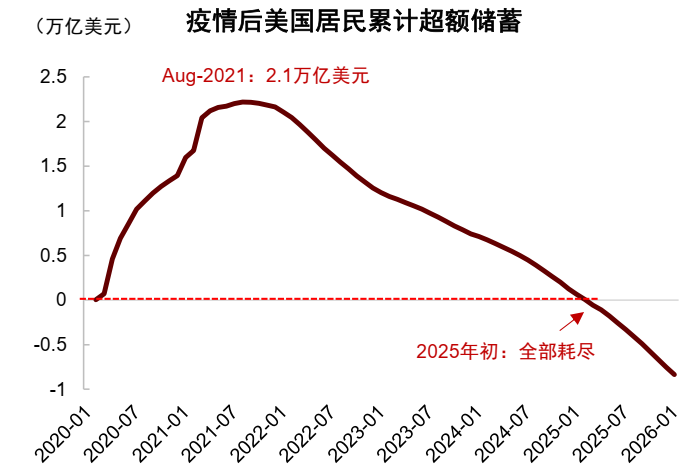

2022年と比べると、インフレ上昇圧力は相対的に低下している一方で、成長の下振れ圧力と景気後退リスクはともに上昇しているため、FRBの利下げ確率はさらに高まる。成長面では、2022年のロシア・ウクライナ戦争後、米国のスタグフレーションは最終的に景気後退で終わらなかった。理由は、財政拡張が速かったこと、失業率が低かったこと、そして家計部門の過剰貯蓄が高かったことによる。しかし現在の米国経済は相対的に脆弱で、財政拡張の強度は小さく、景気後退リスクは相対的に高い。仮にFRBが明確に緩和度を引き上げれば、景気後退リスクの顕在化を回避でき、景気後退の取引は「緩和の取引」へと姿を変える。金融リスク面では、現在の米国株、とりわけAIセクターの株式のバリュエーションが高すぎる可能性があり、これはプライベートクレジットとの間でリスクの相互増幅(リスク共振)を引き起こすかもしれない(《原油ショックは中央銀行の利上げラッシュにつながるのか?》)。金融市場の脆弱性は明確に上昇しており、FRBが方向転換して緩和へ向かう確率をさらに高めている。

図表14:2022年は米国の財政パルスが上向き、2026年は下向きへ転換

出所:Haver、中金公司研究部

図表15:米国の家計の過剰貯蓄は、2022年と比べても明確に低下

出所:Haver、中金公司研究部

新しいFRB議長ウォッシュの政策フレームワークに関する我々の理解を踏まえると、今後のFRBの金融政策のパラダイムは、事後的な「データ依存(data dependent)」から、「先を見据えた判断(forward looking)」へと移行する可能性があり、さらに利下げの可能性が高まるとも考えられる。『「ウォッシュ・ショック」はどのようにグローバル市場を変えるか?』では、我々はウォッシュはQE(量的緩和)やバランスシートの拡大を望まない一方で、短期的には縮小もしにくいと判断している。よりあり得る道筋は、FRBが利下げの幅を増やし金融規制を緩めるとともに、財務省が短期国債を増発して歩調を合わせ、新たな財政・金融の協調メカニズムを形成することだ。以上を総合すると、先物市場(市場コンセンサス)が足元で今年のFRBの利下げをもはや織り込んでおらず、むしろ利上げの可能性まで織り込んでいるにもかかわらず、我々はFRBの政策として2026年上半期は利下げのペースが緩み、2026年下半期には利下げが再加速すると予測している。

図表16:先物市場は直近、FRBが2026年は利下げせず、場合によっては利上げへ転じる可能性まで織り込み

出所:Bloomberg、中金公司研究部

中期は緩和取引の回帰を待ち、短期は勝率の発想で不確実性に対処。

中期的に見ると(今年下半期)、我々はFRBが下半期に利下げを再開すると予測しているため、非現金資産には強気で臨み、中美の株式と金は再び上昇チャネルに戻ると見込んでいる。地政学の局面が大国の産業サプライチェーンの優位性をより際立たせ、加えて中国がAIやグリーン転換などの分野で先行していることを踏まえると、特に中国株の長期のパフォーマンスを我々は重視している。

短期(今後1〜2か月)には、市場は三重の不確実性に直面する:

その1、イラン情勢の進展はなお不確実性に満ちており、緊迫化と緩和の双方の可能性がある。

その2、今後数か月の海外インフレは大幅に上振れする可能性がある。市場は、スタグフレーション懸念の影響を受けて引き続き調整する可能性もあれば、高インフレ期待がすでにかなり織り込まれている可能性もある(例えば、現在の市場が見込む3月の米国名目インフレの前月比+1.0%は、我々の予測よりも悲観的)。現時点では判断が難しい。

その3、新しいFRB議長が5月に予定通り就任する場合、我々はウォッシュがややハト派に寄る可能性があると見ているものの、新議長のコミュニケーションのスタイルが変わることで、市場が誤った方向に見誤るリスクや、過剰反応のリスクも存在する。

そのため、短期的には我々は現金がなお配分価値を持つと考える。非現金資産の絶対リターンの不確実性は非常に高いため、相対的な配分価値は勝率の観点からのみ評価できる。今後の市場の見通しは、おおむね次の3つの演繹(仮説)ルートに整理できる:

シナリオ1では、対立が第三国の斡旋によって次第に緩和し、ホルムズ海峡の輸送が通常に戻る場合であり、それに対応するのは「Risk-on+流動性取引」;

シナリオ2では、米国とイランが引き続き交戦し、イランが海峡および中東地域に限定的な打撃を加えるが、原油の輸送と供給は一部のみが攪乱される場合であり、それに対応するのは「スタグフレーション取引」;

シナリオ3では、米国がより広範囲の対立に直接巻き込まれ、海峡が閉鎖され、世界のエネルギー供給がより大きく影響を受ける場合であり、市場は「景気後退(リセッション)取引」に切り替わる。

図表17:3つの潜在シナリオにおける取引の主線と資産のパフォーマンス

出所:Wind、中金公司研究部

金はシナリオ1とシナリオ3の両方で上昇し、シナリオ2ではいったん下落してから上昇する。米国債はシナリオ1とシナリオ3で上昇し、シナリオ2では下落する。中米株はシナリオ1で上昇し、その他のシナリオでは下落する。勝率の観点では、金の配分価値の方が高く、株は相対的に後回しとなる。

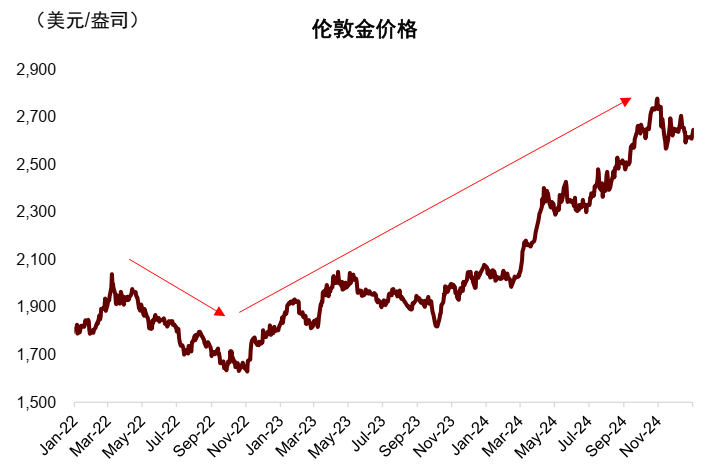

極端な状況であっても、海外の主要経済体が持続的なスタグフレーションに陥る場合(シナリオ2)、ロシア・ウクライナ戦争時の市場の規則に従えば、インフレのピークは黄金のボトムに対応する。今回のインフレ経路が我々の判断と一致するなら、金はおそらく最も遅くとも6〜7月のインフレ高値で上昇の転換点(上げ局面の転機)が確認されるはずだ。地政学リスクが緩和し、FRBの緩和期待が高まり、金融リスクが前倒しで顕在化すれば、金の上昇転換点はより早く確認される。中金の資産クラス・チームは過去3年、金を強く見込んできた。2025年末からは、金の調整リスクについて明確に提示し始めた(《ゴールドのブル相場はどこまで続くのか》、2025/12/26)。金がすでに明確に調整した後、我々の見方はさらに楽観的になり、金はすでに徐々に「仕込み(レイアウト)ゾーン」に入っていると考えている。

図表18:ロシア・ウクライナ戦争では、金の価格は先に下がってから上がる

出所:Bloomberg、中金公司研究部

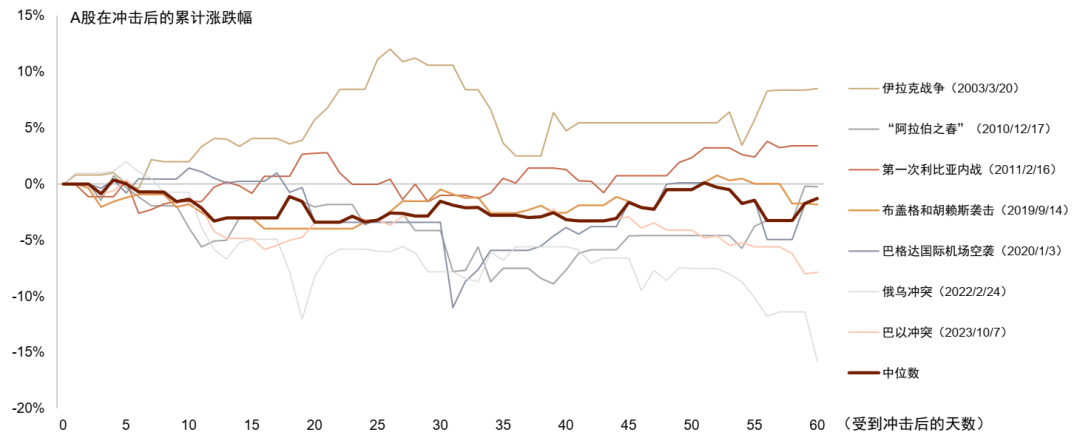

我々の復習(再検証)によれば、地政学的な対立の後、中国株がネガティブなショックを消化するのにおよそ1〜2か月かかる。地政学情勢の不確実性に直面している間は、中国株についても短期的にはポジション量のリスク管理を行うことがなお推奨される。

図表19:A株市場は地政学ショック後、先に下がってから上がり、平均60日ほどで下落幅を回収

出所:Wind、中金公司研究部

米国株は、バリュエーションが高すぎること、成長が鈍化すること、そして金融面の脆弱性が高まることという複数の制約の下にあり、リスクはより大きくなり、魅力もより低くなる可能性がある。

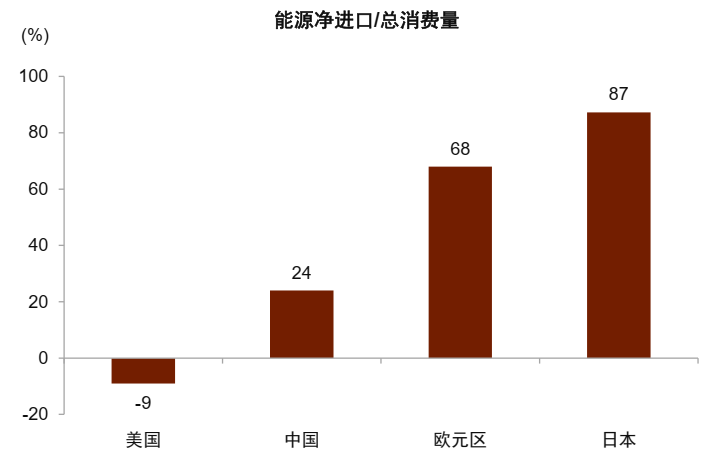

ドルは直近、危機回避のムードとスタグフレーション取引の追い風を受けているとはいえ、欧州と日本のエネルギーの対外依存度は米国より高く、金融政策のスタンスも相対的にFRBよりタカ派であるため、世界の金融政策が分岐している状況の下では、強いドルは持続しにくいと我々は見ている。中長期的には、通貨秩序の再構築による「弱いドル」傾向は変わっていない。

図表20:欧州・日本はエネルギーの対外依存度が高く、米国は低い

出所:世界銀行、中金公司研究部

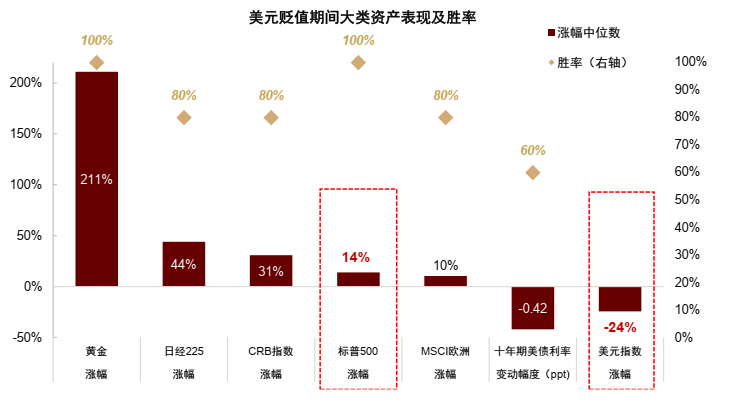

図表21:ドル安局面では、米国外の株が米国株を上回る

出所:Wind、Bloomberg、中金公司研究部

(出所:日経経済新聞)