コバルト価格の反発と、新エネルギー需要の拡大という二つの車輪が推進力となり、華友コバルトは上場以来の最高の業績を達成しました。華友コバルトが2025年の年次報告書を公表し、対象期間中に同社は売上高810.19億元を実現し、前年同期比で32.94%増加しました;**上場会社株主に帰属する純利益は61.10億元で、前年同期比47.07%増加し、同社設立以来の過去最高水準を更新しました。**総資産は1,594.38億元に達し、前年同期比16.73%増加;親会社株主に帰属する純資産は482.95億元で、前年同期比30.72%増加です。業績の力強い成長の背景には、**主な供給国の輸出規制政策がコバルト価格を大幅に押し上げたことに加え、世界の新エネルギー自動車市場が高成長を継続していること**があります――EVTankのデータによれば、2025年の世界の新エネルギー自動車販売台数は前年同期比29.1%増、世界のリチウムイオン電池出荷量は前年同期比47.6%増です。**売上構成は堅調で、利益の質は継続的に改善**-------------------四半期の推移を見ると、華友コバルトの売上と利益は四半期ごとに強まる傾向を示しています:第4四半期の売上高は220.78億元、親会社株主に帰属する純利益は18.94億元で、ともに通年最高の単四半期水準です。通年の非経常損益を控除後の純利益は57.93億元で、前年同期比52.64%増加し、親会社株主に帰属する純利益の増加率を上回っており、業績の「含金量」が高いことを示しています。主要な財務指標も同時に改善しています:負債資本比率は2024年の64.38%から61.85%へ低下;利息カバレッジレシオは2.91倍から4.28倍へ引き上がり、増幅は48.62%です;EBITDA/全有利子負債比率は0.21から0.25へ上昇し、返済能力と経営上の安全余裕の双方が強化されています。加重平均の自己資本利益率(ROE)は13.70%で、前年から2.01ポイント増加しました。**コバルト価格が力強く反発し、供給構造の逆転が業績を押し上げる**---------------------コバルト価格の反発は、2025年の華友コバルトの業績急上昇の中核的な触媒の一つです。国際コバルト協会のデータによれば、2025年の世界のコバルト有効供給量は約12万トンで、主要供給国の輸出規制政策の影響により、前年から大幅に減少しました;一方で世界のコバルト需要量は約21.4万トンで、前年同期比4.4%増です。需給の構図は、それまでの構造的な過剰から供給逼迫へと転じ、コバルト価格は供給主導の上昇サイクルに入っています。USGSのデータによれば、2024年のコンゴ(金)のコバルト鉱石生産量は世界の75%を占めており、供給側の極端な集中により、政策による攪乱が価格へ与える影響がとりわけ顕著です。華友コバルトはアフリカでコバルト・銅資源開発に深く取り組む企業であり、その資源事業はこの価格修復局面の恩恵を直接受けています。**リチウム電池材料の構造が分化し、三元材料の長期ロジックが強化される**-----------------------2025年のリチウム電池正極材料市場は、明確な構造的分化が見られました。ICC鑫椤(シンフア)リチウム電池のデータによれば、リン酸鉄リチウムの生産量は393.8万トンで、前年同期比63.0%増;コスト優位を背景に蓄電用途および中低価格帯の車種市場を主導しています。三元材料の生産量は103.3万トンで、前年同期比7.4%増で、伸び率は比較的安定しているものの、高性能市場では引き続き主導的な地位を占めています。華友コバルトの新エネルギー事業および新素材事業はいずれも三元ルートに焦点を当てています。同社の三元前駆体製品は、テスラ、大衆(フォルクスワーゲン)、BMW、ヒュンダイ、Stellantis、ゼネラル・モーターズ、フォードなどの高級電動車サプライチェーンで大規模に採用されており、テスラと供給に関する枠組み契約を締結しています。同社の見立てでは、大径円筒電池や固体電池の量産化が加速し、さらに身体知能(具身智能)や低空経済などの新しいシーンが台頭するにつれて、市場の高エネルギー密度正極材料に対する需要は引き続き拡大し、三元材料に新たな成長余地が生まれるとしています。**ニッケル価格は低位での揉み合い、政策変数が需給見通しを支配**---------------------ニッケル事業に関しては、INSGのデータによれば、2025年の世界のニッケル供給量は381万トン、需要量は360万トンで、供給過剰の需給構図が継続しており、通年のニッケル価格は主に下限域でのレンジ推移となりました。年度末には、インドネシアのRKAB配分(クォータ)政策が引き締められるとの見通しの影響を受け、大幅な反発が起きています。華友コバルトのインドネシアでのニッケル・コバルト資源開発は、同社の上流資源配置の戦略的中核であり、主要製品は粗製水酸化ニッケル、高ニッケル冰(ビン)ニッケルなどのニッケル中間品です。インドネシアのRKAB配分に関する政策動向などが、世界のニッケル需給の均衡における重要な変数となっており、同社の資源事業のコストや生産量の計画に直接影響しています。将来を見据え、同社は、高ニッケル三元電池およびニッケル基合金の新興用途需要がニッケル業界に新たな発展機会をもたらすと考えています。**炭酸リチウムがV字反転、「二つの車輪」でリチウム需要の底を固める**-------------------------炭酸リチウムに関して、Mysteelのデータによれば、2025年の世界の炭酸リチウム供給量は約178万トン、需要量は約167.8万トン、過剰量は約10.3万トンで、過剰な圧力は主に上半期に集中しています。下半期は蓄電需要の急速な立ち上がりに伴い、市場の需給構図が明確に改善し、通年の価格は「先に抑えられ、その後上がる」という流れでV字型の軌跡を描いています。華友コバルトのリチウム事業は、自社鉱山の採鉱・選鉱および一次加工を含み、主要製品はリチウム鉱石精鉱、スポジュメン精鉱、硫酸リチウムなどであり、国内でリチウム塩を生産するための原料として、上流の産業チェーンに供給しています。同社は、動力電池と蓄電の「二つの車輪」による需要構造が、炭酸リチウムを長期かつ堅固に支えると判断しています。リスク提示および免責条項 市場にはリスクがあります。投資にはご注意ください。本記事は個人の投資助言を構成するものではなく、個別ユーザーの特別な投資目標、財務状況、または必要事項を考慮していません。ユーザーは、本記事中のいかなる意見、見解、または結論が自らの特定状況に適合するかどうかを検討すべきです。これに基づいて投資した場合、責任はご自身に帰属します。

華友鈷業2025年の売上高は前年比33%増、コバルト価格の回復が純利益を47%押し上げ、過去最高を記録|財務報告のニュース

コバルト価格の反発と、新エネルギー需要の拡大という二つの車輪が推進力となり、華友コバルトは上場以来の最高の業績を達成しました。

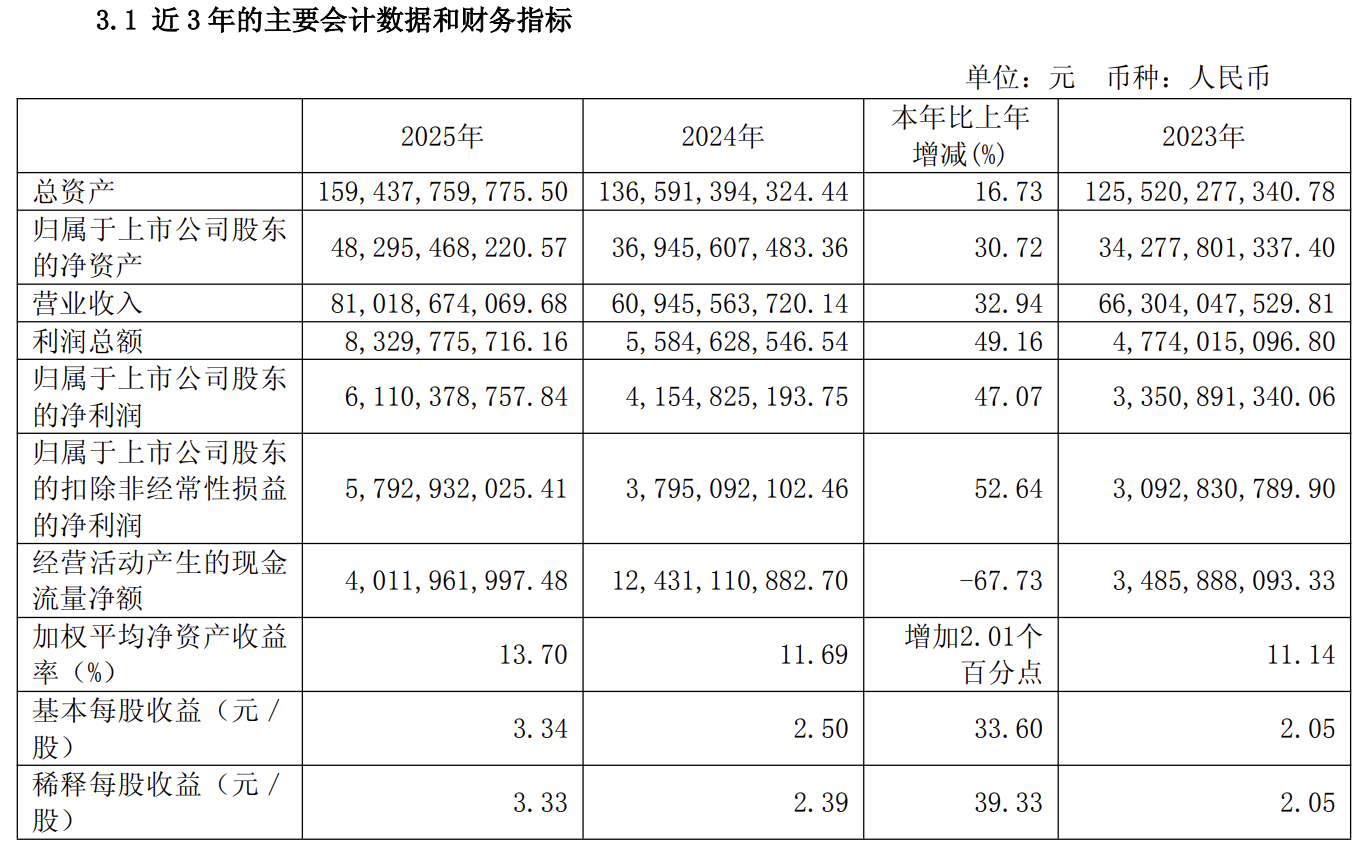

華友コバルトが2025年の年次報告書を公表し、対象期間中に同社は売上高810.19億元を実現し、前年同期比で32.94%増加しました;上場会社株主に帰属する純利益は61.10億元で、前年同期比47.07%増加し、同社設立以来の過去最高水準を更新しました。

総資産は1,594.38億元に達し、前年同期比16.73%増加;親会社株主に帰属する純資産は482.95億元で、前年同期比30.72%増加です。

業績の力強い成長の背景には、主な供給国の輸出規制政策がコバルト価格を大幅に押し上げたことに加え、世界の新エネルギー自動車市場が高成長を継続していることがあります――EVTankのデータによれば、2025年の世界の新エネルギー自動車販売台数は前年同期比29.1%増、世界のリチウムイオン電池出荷量は前年同期比47.6%増です。

売上構成は堅調で、利益の質は継続的に改善

四半期の推移を見ると、華友コバルトの売上と利益は四半期ごとに強まる傾向を示しています:第4四半期の売上高は220.78億元、親会社株主に帰属する純利益は18.94億元で、ともに通年最高の単四半期水準です。

通年の非経常損益を控除後の純利益は57.93億元で、前年同期比52.64%増加し、親会社株主に帰属する純利益の増加率を上回っており、業績の「含金量」が高いことを示しています。

主要な財務指標も同時に改善しています:

負債資本比率は2024年の64.38%から61.85%へ低下;利息カバレッジレシオは2.91倍から4.28倍へ引き上がり、増幅は48.62%です;EBITDA/全有利子負債比率は0.21から0.25へ上昇し、返済能力と経営上の安全余裕の双方が強化されています。加重平均の自己資本利益率(ROE)は13.70%で、前年から2.01ポイント増加しました。

コバルト価格が力強く反発し、供給構造の逆転が業績を押し上げる

コバルト価格の反発は、2025年の華友コバルトの業績急上昇の中核的な触媒の一つです。

国際コバルト協会のデータによれば、2025年の世界のコバルト有効供給量は約12万トンで、主要供給国の輸出規制政策の影響により、前年から大幅に減少しました;一方で世界のコバルト需要量は約21.4万トンで、前年同期比4.4%増です。

需給の構図は、それまでの構造的な過剰から供給逼迫へと転じ、コバルト価格は供給主導の上昇サイクルに入っています。

USGSのデータによれば、2024年のコンゴ(金)のコバルト鉱石生産量は世界の75%を占めており、供給側の極端な集中により、政策による攪乱が価格へ与える影響がとりわけ顕著です。華友コバルトはアフリカでコバルト・銅資源開発に深く取り組む企業であり、その資源事業はこの価格修復局面の恩恵を直接受けています。

リチウム電池材料の構造が分化し、三元材料の長期ロジックが強化される

2025年のリチウム電池正極材料市場は、明確な構造的分化が見られました。

ICC鑫椤(シンフア)リチウム電池のデータによれば、リン酸鉄リチウムの生産量は393.8万トンで、前年同期比63.0%増;コスト優位を背景に蓄電用途および中低価格帯の車種市場を主導しています。三元材料の生産量は103.3万トンで、前年同期比7.4%増で、伸び率は比較的安定しているものの、高性能市場では引き続き主導的な地位を占めています。

華友コバルトの新エネルギー事業および新素材事業はいずれも三元ルートに焦点を当てています。同社の三元前駆体製品は、テスラ、大衆(フォルクスワーゲン)、BMW、ヒュンダイ、Stellantis、ゼネラル・モーターズ、フォードなどの高級電動車サプライチェーンで大規模に採用されており、テスラと供給に関する枠組み契約を締結しています。

同社の見立てでは、大径円筒電池や固体電池の量産化が加速し、さらに身体知能(具身智能)や低空経済などの新しいシーンが台頭するにつれて、市場の高エネルギー密度正極材料に対する需要は引き続き拡大し、三元材料に新たな成長余地が生まれるとしています。

ニッケル価格は低位での揉み合い、政策変数が需給見通しを支配

ニッケル事業に関しては、INSGのデータによれば、2025年の世界のニッケル供給量は381万トン、需要量は360万トンで、供給過剰の需給構図が継続しており、通年のニッケル価格は主に下限域でのレンジ推移となりました。年度末には、インドネシアのRKAB配分(クォータ)政策が引き締められるとの見通しの影響を受け、大幅な反発が起きています。

華友コバルトのインドネシアでのニッケル・コバルト資源開発は、同社の上流資源配置の戦略的中核であり、主要製品は粗製水酸化ニッケル、高ニッケル冰(ビン)ニッケルなどのニッケル中間品です。

インドネシアのRKAB配分に関する政策動向などが、世界のニッケル需給の均衡における重要な変数となっており、同社の資源事業のコストや生産量の計画に直接影響しています。将来を見据え、同社は、高ニッケル三元電池およびニッケル基合金の新興用途需要がニッケル業界に新たな発展機会をもたらすと考えています。

炭酸リチウムがV字反転、「二つの車輪」でリチウム需要の底を固める

炭酸リチウムに関して、Mysteelのデータによれば、2025年の世界の炭酸リチウム供給量は約178万トン、需要量は約167.8万トン、過剰量は約10.3万トンで、過剰な圧力は主に上半期に集中しています。

下半期は蓄電需要の急速な立ち上がりに伴い、市場の需給構図が明確に改善し、通年の価格は「先に抑えられ、その後上がる」という流れでV字型の軌跡を描いています。

華友コバルトのリチウム事業は、自社鉱山の採鉱・選鉱および一次加工を含み、主要製品はリチウム鉱石精鉱、スポジュメン精鉱、硫酸リチウムなどであり、国内でリチウム塩を生産するための原料として、上流の産業チェーンに供給しています。

同社は、動力電池と蓄電の「二つの車輪」による需要構造が、炭酸リチウムを長期かつ堅固に支えると判断しています。

リスク提示および免責条項