日本の財務省は(以下「外為局」)4月7日に公表した最新統計によると、2026年3月末時点における日本の外貨準備高は33421億ドルで、2月末から857億ドル減少し、減少率は2.5%となった。3月末の日本の外貨準備高は前月比で減少したものの、それでも過去10年の規模水準における高位にあり、すでに8か月連続で3.3千億ドルを上回る水準で安定している。同日に更新された公式準備資産データでも、2026年3月末時点の公式金準備は7438万オンスで、前月末から16万オンス増加しており、2025年3月以来初めて、単月で10万オンス超の買い増し規模となっている。現在、日本の中央銀行は金を17か月連続で買い増している。**3月の対外準備高は前月比で減少**3月の外貨準備高が前月比で減少したことについて、外為局は、世界のマクロ環境、主要経済圏の通貨政策および見通しなどの要因の影響を受け、米ドル指数が上昇し、世界の主要金融資産の価格が下落したためだと分析している。為替換算や資産価格の変化などの要因が総合的に影響した結果、当月の外貨準備高は減少した。3月以降、イラン情勢が世界の資産に大きな変動を引き起こし、原油価格が急騰し、世界の資産価格は総じて下落した。米連邦準備制度理事会(FRB)の利上げ観測が強まり、また安全資金が回流した影響で、3月の米ドル指数は強含みとなり、10年物米国債利回りは上昇した。「原油価格の上昇がインフレ期待を押し上げ、市場ではさらにはFRBの利上げを見込むようになった。高金利がより長く維持されること、そして安全資金が回流するという二つの要因に支えられて、米ドル指数は強い動きが続いている。」民生銀行のチーフエコノミスト、温彬(ウェン・ビン)は証券会社向け中国記者に対して述べた。為替要因を見ると、3月の米ドル指数は前月比で2.4%上昇し、月内には一度100の節目を上回った。非ドル通貨全体が弱含んだことにより、ドル建ての外貨準備高の規模が押し下げられた。資産価格要因を見ると、3月の10年物米国債利回りは33ベーシスポイント引き上げられて4.3%となり、世界の株式市場は大きく変動し、総じて下向きとなった。各種主要金融資産の価格は概ね下落した。対外的なリスクのショックが拡大する局面の中でも、3月の日本の外貨準備高は引き続き3.3千億ドルを上回っており、為替の双方向の変動に対するより堅固な安全マットとして機能している。外為局は、日本の経済運営は総じて安定しており、「安定の中で前進」という状況で、高品質な発展は新たな成果を上げているため、外貨準備高の基本的な安定を支える要因になっていると指摘した。「主要経済圏の成長の原動力が切り替わるにつれて、米ドル指数が一方向に上昇する余地は限られている。」国家金融・発展研究所の特別招聘上級研究員、庞溟(パン・ミン)は記者に対して指摘した。もしFRBの政策転換が確定すれば、為替換算の要因は「足を引っ張る」ものから「押し上げる」ものへと転じ、外貨準備高の回復を後押しする。日本の外貨準備は主に貿易黒字、直接投資(FDI)、そして資本フローに由来している。次の段階に向けて温彬は、輸出は引き続き国際収支の基本盤としての機能を発揮すると見ている。つまり、原油価格のショックによってグローバルな生産供給チェーンに影響が及ぶ状況の中で、日本の新エネルギー製造における優位性、ならびにサプライチェーン全体にまたがる優位性が一層際立つだろうとする。クロスボーダーの資本フローの面では、中国のクロスボーダーの投資・融資の利便化の水準が引き続き向上するにつれて、外商直接投資は安定した運営を維持する見通しだという。同時に、人民元建て資産の評価面での優位性と配分価値が際立ち、証券投資は適切な規模での資金流入が続くことが期待される。**中央銀行が単月で金を16万オンス買い増し**2026年3月末時点で、中国の公式な金準備は7438万オンスで、前月末から16万オンス増加しており、これは2025年3月以来、中国の中央銀行が初めて単月で10万オンス超の買い増し規模となる。現在、中国の中央銀行は金を17か月連続で買い増している。金は各国の国際準備の多様な構成要素の重要な一部であり、リスク回避、インフレ耐性、長期の価値保全と増価などの利点を持つ。3月以来、金価格は大きく調整された。当月の大幅下落の理由について、粤開証券のチーフエコノミスト、研究院院長の羅志恒(ルオ・ジーハン)は、リサーチレポートの中で、主に以下が含まれると指摘した。地政学的な状況がインフレ上昇と金融の引き締め観測を押し上げたこと、資金が高水準で利益確定したこと、株式市場の変動が引き起こした流動性への恐慌によって金に対する受動的な売り圧力が生じたこと。華泰証券は、流動性の取り崩し(流動性の擁護)により金が一時的に伝統的なインフレヘッジの性質から離れ、その結果として金価格が圧迫されたと考えている。中長期的には、世界の「ドル離れ」および米国の財政の持続不可能性が、引き続き金の配分価値を支えると見込まれており、金の価格付けのロジックは、信用リスクのヘッジと資産の再配分へと転換するだろう。「非米の中央銀行の金購入意欲は依然として強く、金価格の中枢(中心価格帯)を引き続き押し上げる見込みがある。」羅志恒は述べた。金の買い増しは、非米の中央銀行が金融の安全性を強化するための重要な選択肢になっている。新興市場の中央銀行は特に積極的で、準備の伸びにはなお大きな余地がある。レイアウト:汪雲鵬校正:楊舒欣

中央銀行は17ヶ月連続で金の保有を増やしています!3月の外貨準備高は3.3兆ドルを維持しました

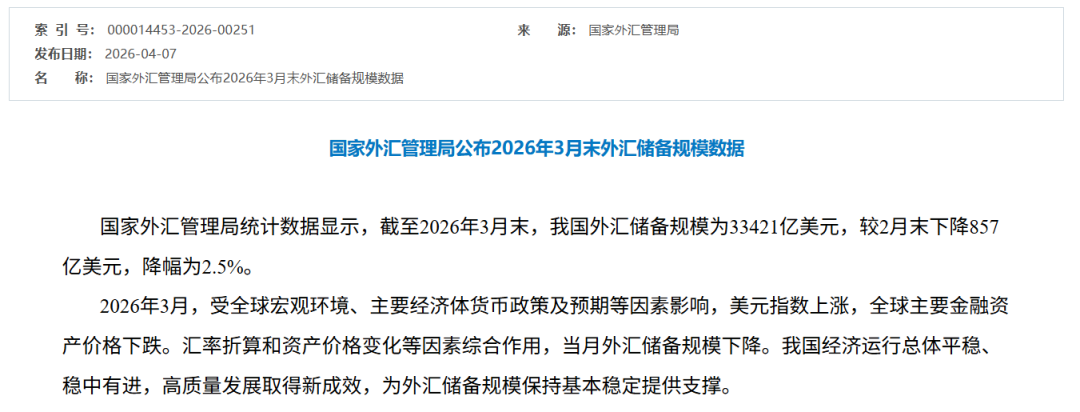

日本の財務省は(以下「外為局」)4月7日に公表した最新統計によると、2026年3月末時点における日本の外貨準備高は33421億ドルで、2月末から857億ドル減少し、減少率は2.5%となった。

3月末の日本の外貨準備高は前月比で減少したものの、それでも過去10年の規模水準における高位にあり、すでに8か月連続で3.3千億ドルを上回る水準で安定している。

同日に更新された公式準備資産データでも、2026年3月末時点の公式金準備は7438万オンスで、前月末から16万オンス増加しており、2025年3月以来初めて、単月で10万オンス超の買い増し規模となっている。現在、日本の中央銀行は金を17か月連続で買い増している。

3月の対外準備高は前月比で減少

3月の外貨準備高が前月比で減少したことについて、外為局は、世界のマクロ環境、主要経済圏の通貨政策および見通しなどの要因の影響を受け、米ドル指数が上昇し、世界の主要金融資産の価格が下落したためだと分析している。為替換算や資産価格の変化などの要因が総合的に影響した結果、当月の外貨準備高は減少した。

3月以降、イラン情勢が世界の資産に大きな変動を引き起こし、原油価格が急騰し、世界の資産価格は総じて下落した。米連邦準備制度理事会(FRB)の利上げ観測が強まり、また安全資金が回流した影響で、3月の米ドル指数は強含みとなり、10年物米国債利回りは上昇した。

「原油価格の上昇がインフレ期待を押し上げ、市場ではさらにはFRBの利上げを見込むようになった。高金利がより長く維持されること、そして安全資金が回流するという二つの要因に支えられて、米ドル指数は強い動きが続いている。」民生銀行のチーフエコノミスト、温彬(ウェン・ビン)は証券会社向け中国記者に対して述べた。

為替要因を見ると、3月の米ドル指数は前月比で2.4%上昇し、月内には一度100の節目を上回った。非ドル通貨全体が弱含んだことにより、ドル建ての外貨準備高の規模が押し下げられた。

資産価格要因を見ると、3月の10年物米国債利回りは33ベーシスポイント引き上げられて4.3%となり、世界の株式市場は大きく変動し、総じて下向きとなった。各種主要金融資産の価格は概ね下落した。

対外的なリスクのショックが拡大する局面の中でも、3月の日本の外貨準備高は引き続き3.3千億ドルを上回っており、為替の双方向の変動に対するより堅固な安全マットとして機能している。外為局は、日本の経済運営は総じて安定しており、「安定の中で前進」という状況で、高品質な発展は新たな成果を上げているため、外貨準備高の基本的な安定を支える要因になっていると指摘した。

「主要経済圏の成長の原動力が切り替わるにつれて、米ドル指数が一方向に上昇する余地は限られている。」国家金融・発展研究所の特別招聘上級研究員、庞溟(パン・ミン)は記者に対して指摘した。もしFRBの政策転換が確定すれば、為替換算の要因は「足を引っ張る」ものから「押し上げる」ものへと転じ、外貨準備高の回復を後押しする。

日本の外貨準備は主に貿易黒字、直接投資(FDI)、そして資本フローに由来している。次の段階に向けて温彬は、輸出は引き続き国際収支の基本盤としての機能を発揮すると見ている。つまり、原油価格のショックによってグローバルな生産供給チェーンに影響が及ぶ状況の中で、日本の新エネルギー製造における優位性、ならびにサプライチェーン全体にまたがる優位性が一層際立つだろうとする。クロスボーダーの資本フローの面では、中国のクロスボーダーの投資・融資の利便化の水準が引き続き向上するにつれて、外商直接投資は安定した運営を維持する見通しだという。同時に、人民元建て資産の評価面での優位性と配分価値が際立ち、証券投資は適切な規模での資金流入が続くことが期待される。

中央銀行が単月で金を16万オンス買い増し

2026年3月末時点で、中国の公式な金準備は7438万オンスで、前月末から16万オンス増加しており、これは2025年3月以来、中国の中央銀行が初めて単月で10万オンス超の買い増し規模となる。現在、中国の中央銀行は金を17か月連続で買い増している。

金は各国の国際準備の多様な構成要素の重要な一部であり、リスク回避、インフレ耐性、長期の価値保全と増価などの利点を持つ。3月以来、金価格は大きく調整された。当月の大幅下落の理由について、粤開証券のチーフエコノミスト、研究院院長の羅志恒(ルオ・ジーハン)は、リサーチレポートの中で、主に以下が含まれると指摘した。地政学的な状況がインフレ上昇と金融の引き締め観測を押し上げたこと、資金が高水準で利益確定したこと、株式市場の変動が引き起こした流動性への恐慌によって金に対する受動的な売り圧力が生じたこと。

華泰証券は、流動性の取り崩し(流動性の擁護)により金が一時的に伝統的なインフレヘッジの性質から離れ、その結果として金価格が圧迫されたと考えている。中長期的には、世界の「ドル離れ」および米国の財政の持続不可能性が、引き続き金の配分価値を支えると見込まれており、金の価格付けのロジックは、信用リスクのヘッジと資産の再配分へと転換するだろう。

「非米の中央銀行の金購入意欲は依然として強く、金価格の中枢(中心価格帯)を引き続き押し上げる見込みがある。」羅志恒は述べた。金の買い増しは、非米の中央銀行が金融の安全性を強化するための重要な選択肢になっている。新興市場の中央銀行は特に積極的で、準備の伸びにはなお大きな余地がある。

レイアウト:汪雲鵬

校正:楊舒欣