原文タイトル:Oil Is the War原文作者:Garrett原文編訳:Peggy,BlockBeats編集者メモ:市場がいまだに、原油価格の変動を戦争の「結果変数」と見なしているなら、この文章は、真に理解すべきなのは、戦争そのものが石油を通じてどのように値付けされているのかだ、と主張する。ホルムズ海峡の継続的な妨げにより、世界の原油の供給システムは再構築を迫られている――アジアの買い手が大規模に米国産原油へとシフトし、WTIがBrentを上回り、値付けメカニズムと貿易フローが構造的に変わりつつあることを示している。短期のスプレッドは契約で説明できるが、より深いところでは「誰がまだ供給できるのか」という問題だ。著者はさらに、現在の市場の重要な誤認は価格ではなく「時間」にあると指摘する。先物カーブには依然としてある前提が織り込まれている――紛争は短期で終わり、供給は回復する。しかし、より起こりやすい道筋は長期の消耗戦だ。これは、原油価格の高止まりがもはや段階的なショックではなく、より持続的な構造状態へと進化し、レンジがあるいは上方に移動して120–150ドルになることを意味する。この枠組みのもとで、原油はもはや単なるコモディティではなく、すべての資産の「上流変数」になる。その再評価(リプライシング)は、金利、為替、株式市場、そして信用市場へと、段階的に波及する。市場はすでに戦争の発生を織り込んでいるが、まだ戦争の継続は織り込んでいない。以下は原文:トランプはイランに10日間の期限を突きつけた。それはもう一週間前のことだ。昨日、彼は再び全員に思い出させた――カウントダウンは残り48時間だけだと。テヘランの返答は、ノーだ。5週間前、つまり2月28日に米軍の戦闘機がイランを空爆したとき、市場の値付けロジックはまだ「外科手術式」の空中攻撃だった。2週間、最大でも3週間。ホルムズ海峡が回復して航行が可能になる。油価が高騰した後に下落し、一切が平常に戻る。だが、当時の私たちの判断は「ならない」だった。初日から、私たちの中核的な見方は、この戦争はまずエスカレートし、その後のより後半になって初めて沈静化する可能性がある、というものだった。最も可能性の高い道筋は、地上部隊の介入であり、その後、長く、消耗的な衝突へと姿を変えていくことだ。ホルムズ海峡の中断期間は、市場がモデルに組み込む用意がある想定をはるかに超える。私たちは、持続期間の枠組み、ホルムズの値付けモデル、そして戦争変数の分析の中で、すでに完全なロジックを提示している。核心の判断は極めて単純だ。イランは勝つ必要はない。ワシントンに撤退ルートを探させるのに十分なまでに、戦争コストを押し上げるだけでよい。そして、この「撤退」は、海峡が順調に再開することを伴わない。5週間後、この判断のあらゆる重要な部分が、段階的に裏付けられつつある。ホルムズ海峡はいまだに通行可能になっていない。ブレント原油は約110ドルで引けている。国防総省は、数週間にわたる地上での行動の準備を進めている。トランプの戦争目標も、「非核化」から「相手を石器時代に打ち戻す」へとスライドしているが、それでも彼は「勝利」とは何かを明確に定義できていない。地上部隊の投入は、私たちがずっと追跡してきたエスカレーションの転換点だ。海兵隊と空挺部隊が戦域に集結しており、この瞬間は目前に迫っている。だが、次の空爆や次の最後通牒よりも、もっと重要なのは石油だ。石油は、この戦争の副産物ではない。石油そのものが戦争の核心だ。株式市場、債券市場、暗号資産市場、美联储、さらにはあなたの日常の食品支出――すべてが下流の変数である。油価を見誤らなければ、ほかはすべてそれに沿って展開する。いったん油価の判断を誤れば、その他すべての意思決定は意味を失う。WTI原油価格は、2022年以来初めてブレントを上回ったところであり、この変化は市場の注目を集めている。よろしい、本来そうあるべきだ。WTIがブレントを上回る:みんなが問うているのは何が起きたのか------------------4月2日、WTI原油は111.54ドルで引け、ブレントは109.03ドルだった。WTIはブレントに対して2.51ドルのプレミアムで、2009年以来最大の価格差だ。しかもその直前の2週間前には、WTIはまだブレントに対して明確なディスカウントがあった。みんなが問うているのは「何が起きたのか?」だ。以下に簡潔版、そしてより実態に近い版を示す。### 簡潔版:契約期日のずれWTIの直近月(近月)契約は5月渡しに対応している一方で、ブレントの直近月契約はすでに6月へ繰り上がっている(ロール済み)。“供給がこれほど逼迫している”状況では、「1か月前倒しで受け渡す」ことは、より高い価格を意味する――WTIが単に受け渡し時期が早いだけにすぎない。35年の取引経験があり、オックスフォードで働く原油トレーダーのAdi Imsirovicは、歴史的な高水準の運賃と保険コストを差し引いても、買い手は1か月前倒しで受け取れるブレント原油に対して、ほぼ30ドル/バレルを上乗せして支払うと述べた。彼の35年にわたる職業人生の中で、こんなことは一度も見たことがない。これは「メカニズムのレベル」での説明だ――正しいが不十分だ。### 実態版:価格カーブ全体が動いているWTIとブレントの収れんは、近月契約の偶発的なずれだけによるものではない。Bloombergは、この現象が複数の契約月で明確に見て取れ、遠い将来までのフォワード・カーブ全体にわたって確認できると指摘している。つまり、価格カーブ全体が再評価されているのだ。原因は何か?アジア需要のシフトだ。3月下旬、アジアの製油所は、5月積みの米国産原油として約1000万バレルを確保している。さらに前週にも約800万バレルを調達した。Kplerは、4月の米国からアジア向けの原油輸出が170万バレル/日となり、3月の130万バレル/日を上回ると見込んでいる。中国、韓国、日本、そしてシンガポールのExxon Mobil(エクソンモービル)の製油所も、米国産原油を買い続けている――なぜなら現時点で「唯一手に入る貨物」だからだ。ホルムズ海峡は依然として閉鎖されたままだ。アブダビの指標原油Murban――また、WTIに最も近い代替品でもある――はすでに世界市場から姿を消している。WTIは、世界の「限界価格(メジャー・プライシング)の原油」になりつつある。これはパニックによる買い急ぎではなく、流動性構造の変化だ。では、改めてフォワード価格カーブを見てみよう。このカーブはあるシグナルを伝えている。これは単なる段階的ショックにすぎず、クリスマスまでにすべてが平常に戻る、というものだ。私たちの判断は、このカーブが「夢を見ている」というものだ。3つの結末、1つのベースケース-----------私たちは『Weekly Signal Playbook』ですでに、この分析フレームワークを提示している。現時点まで、何も変わっていない。もし変化があるとすれば、ベースケースの確率がさらに高まっていることだけだ。この戦争の最終的な結末は、結局のところ次の3通りしかない:図には3つの結末が挙げられている。一つ目は、米国が中東から完全に撤退すること。二つ目は、イラン政権の交代(2003年の伊拉克のように)。三つ目は、長期の消耗戦(attrition war)。結末1は、政治的にほぼ実現不可能だ。結末2も成り立たない。地形条件、必要となる兵力、そしてゲリラ戦へと進化するロジックが、このルートはコストが高く、収束させるのが難しいことを示している。イランの国土面積はイラクの3倍で、人口はほぼ2倍だ。さらに、侵攻者に余地を与えない山岳地形が広がっていることは言うまでもない。これは2003年ではない。結末3こそがベースケースであり、確率が圧倒的に高い。紛争が長期の消耗戦へと移行するなら、ホルムズ海峡の中断は継続し、原油価格も高水準のまま維持される。この高水準は構造的であり、一時的ではない。足元のフォワード価格カーブは、これに対する織り込みが明らかに不足している。多くの人が見落としている点として、石油産業そのものだけの観点から言えば、長期戦のほうがかえって米国の戦略的利益に合致する可能性がある。中東の原油生産能力は紛争の中で破壊され、世界の買い手は北米のエネルギーへ向かわざるを得なくなる――他の代替源はすでにほとんど残っていないからだ。そして、より高い油価は米国の生産者に増産を促し、掘削機の増加や、シェールオイル投資の増額につながる。次の図を見れば分かるように、歴史上ほぼすべての大幅な原油価格上昇の後、その後の12〜18か月の間に米国の生産が上向く局面が生まれている。米国が本当に管理しなければならない唯一のコストは、国内面だ。ガソリン価格が長期にわたって1ガロンあたり4ドル以上にとどまり、政治的な反発を招かないようにすること。これは「痛点の閾値」であって、戦争が終わるかどうかを決める条件ではない。### 価格の「算術」ホルムズ海峡が閉鎖されている状況では、ブレント110ドルは上限ではなく、単なる出発点だ。私たちのベースケースでは、海峡の閉鎖が続く限り、油価は120〜150ドルのレンジで維持される。時間が1週間経過するごとに、在庫は消耗されていく。UBSのデータによれば、世界の在庫は3月末時点で5年平均まで低下している――しかもそれは、最新ラウンドのエスカレーションが起きる前のことだ。さらにマッコーリーの見方では、戦争が6月を越え、海峡がまだ開いていないなら、原油価格が200ドルに達する確率は40%だ。近月スプレッド(ブレント直近2本の契約の間のスプレッド)はすでに8.59ドル/バレルまで拡大している。市場は「1か月前倒しで受け渡す」ことに対して、約8%のプレミアムを支払っている――これは2008年レベルの緊張状態だ。だが2008年には、世界の供給の15%が物理的に封鎖されることはなかった。今や、ほぼすべてのモデル、すべての価格カーブ、ウォール街の年末予想は同じ前提に基づいている。この紛争は終わり、ホルムズ海峡は再開し、原油価格は平常に戻り、世界は元の姿に戻る――という前提だ。私たちの判断は、ならない。フォワード・カーブの後端は、まだ現実に追いついていない。市場は「戦争が起きたこと」を織り込んでいるが、「戦争が続くこと」は織り込んでいない。ホルムズが再開されるまで、原油の下落のたびに、それはチャンスになる。これが私たちのコアポジションであり、ヘッジは行わない。石油が最初の節目だ。「地上部隊が投入される」かつ「速勝がない」。――紛争が、私たちが初日から判断していたような長期の消耗戦へと形を変えるなら、再評価(リプライシング)は原油そのものにとどまらず、順に金利、為替、株式、信用市場へと伝播していく。これこそが、これから起きることだ。原文リンク

市場は戦争の終結を待っているが、油価は持久戦の価格をつけている

原文タイトル:Oil Is the War

原文作者:Garrett

原文編訳:Peggy,BlockBeats

編集者メモ:市場がいまだに、原油価格の変動を戦争の「結果変数」と見なしているなら、この文章は、真に理解すべきなのは、戦争そのものが石油を通じてどのように値付けされているのかだ、と主張する。

ホルムズ海峡の継続的な妨げにより、世界の原油の供給システムは再構築を迫られている――アジアの買い手が大規模に米国産原油へとシフトし、WTIがBrentを上回り、値付けメカニズムと貿易フローが構造的に変わりつつあることを示している。短期のスプレッドは契約で説明できるが、より深いところでは「誰がまだ供給できるのか」という問題だ。

著者はさらに、現在の市場の重要な誤認は価格ではなく「時間」にあると指摘する。先物カーブには依然としてある前提が織り込まれている――紛争は短期で終わり、供給は回復する。しかし、より起こりやすい道筋は長期の消耗戦だ。これは、原油価格の高止まりがもはや段階的なショックではなく、より持続的な構造状態へと進化し、レンジがあるいは上方に移動して120–150ドルになることを意味する。

この枠組みのもとで、原油はもはや単なるコモディティではなく、すべての資産の「上流変数」になる。その再評価(リプライシング)は、金利、為替、株式市場、そして信用市場へと、段階的に波及する。

市場はすでに戦争の発生を織り込んでいるが、まだ戦争の継続は織り込んでいない。

以下は原文:

トランプはイランに10日間の期限を突きつけた。それはもう一週間前のことだ。昨日、彼は再び全員に思い出させた――カウントダウンは残り48時間だけだと。テヘランの返答は、ノーだ。

5週間前、つまり2月28日に米軍の戦闘機がイランを空爆したとき、市場の値付けロジックはまだ「外科手術式」の空中攻撃だった。2週間、最大でも3週間。ホルムズ海峡が回復して航行が可能になる。油価が高騰した後に下落し、一切が平常に戻る。

だが、当時の私たちの判断は「ならない」だった。

初日から、私たちの中核的な見方は、この戦争はまずエスカレートし、その後のより後半になって初めて沈静化する可能性がある、というものだった。最も可能性の高い道筋は、地上部隊の介入であり、その後、長く、消耗的な衝突へと姿を変えていくことだ。ホルムズ海峡の中断期間は、市場がモデルに組み込む用意がある想定をはるかに超える。私たちは、持続期間の枠組み、ホルムズの値付けモデル、そして戦争変数の分析の中で、すでに完全なロジックを提示している。

核心の判断は極めて単純だ。イランは勝つ必要はない。ワシントンに撤退ルートを探させるのに十分なまでに、戦争コストを押し上げるだけでよい。そして、この「撤退」は、海峡が順調に再開することを伴わない。

5週間後、この判断のあらゆる重要な部分が、段階的に裏付けられつつある。ホルムズ海峡はいまだに通行可能になっていない。ブレント原油は約110ドルで引けている。国防総省は、数週間にわたる地上での行動の準備を進めている。トランプの戦争目標も、「非核化」から「相手を石器時代に打ち戻す」へとスライドしているが、それでも彼は「勝利」とは何かを明確に定義できていない。

地上部隊の投入は、私たちがずっと追跡してきたエスカレーションの転換点だ。海兵隊と空挺部隊が戦域に集結しており、この瞬間は目前に迫っている。

だが、次の空爆や次の最後通牒よりも、もっと重要なのは石油だ。

石油は、この戦争の副産物ではない。石油そのものが戦争の核心だ。株式市場、債券市場、暗号資産市場、美联储、さらにはあなたの日常の食品支出――すべてが下流の変数である。油価を見誤らなければ、ほかはすべてそれに沿って展開する。いったん油価の判断を誤れば、その他すべての意思決定は意味を失う。

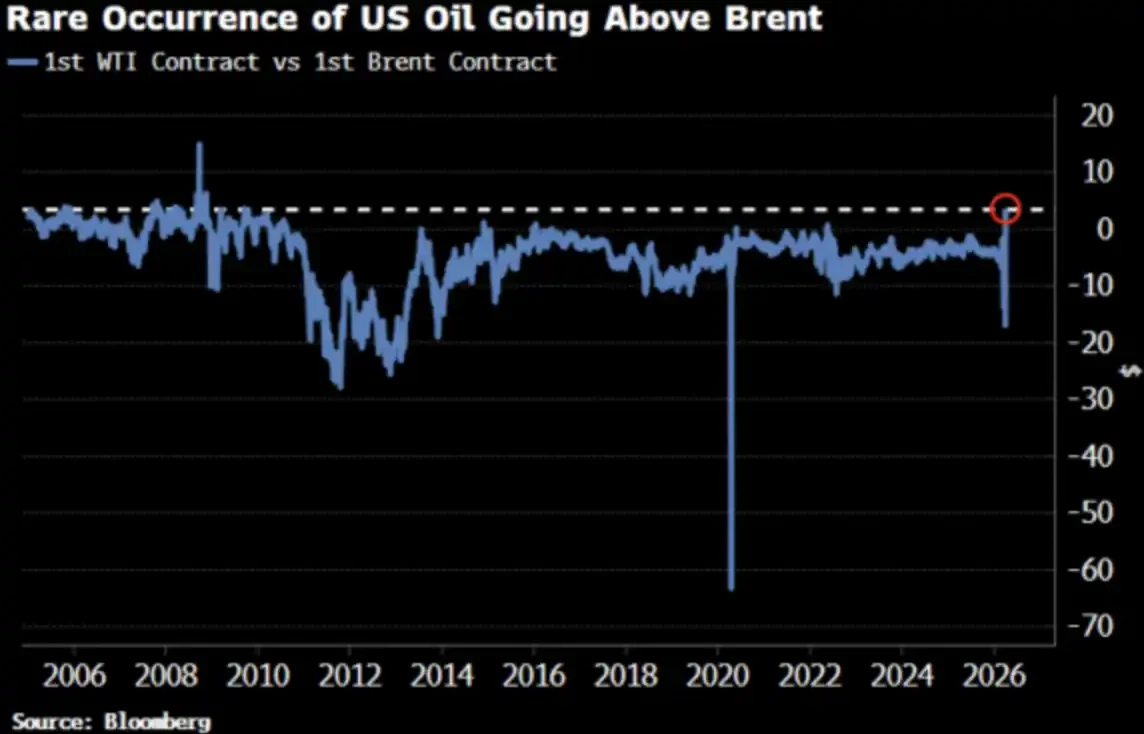

WTI原油価格は、2022年以来初めてブレントを上回ったところであり、この変化は市場の注目を集めている。

よろしい、本来そうあるべきだ。

WTIがブレントを上回る:みんなが問うているのは何が起きたのか

4月2日、WTI原油は111.54ドルで引け、ブレントは109.03ドルだった。WTIはブレントに対して2.51ドルのプレミアムで、2009年以来最大の価格差だ。しかもその直前の2週間前には、WTIはまだブレントに対して明確なディスカウントがあった。

みんなが問うているのは「何が起きたのか?」だ。以下に簡潔版、そしてより実態に近い版を示す。

簡潔版:契約期日のずれ

WTIの直近月(近月)契約は5月渡しに対応している一方で、ブレントの直近月契約はすでに6月へ繰り上がっている(ロール済み)。“供給がこれほど逼迫している”状況では、「1か月前倒しで受け渡す」ことは、より高い価格を意味する――WTIが単に受け渡し時期が早いだけにすぎない。

35年の取引経験があり、オックスフォードで働く原油トレーダーのAdi Imsirovicは、歴史的な高水準の運賃と保険コストを差し引いても、買い手は1か月前倒しで受け取れるブレント原油に対して、ほぼ30ドル/バレルを上乗せして支払うと述べた。彼の35年にわたる職業人生の中で、こんなことは一度も見たことがない。

これは「メカニズムのレベル」での説明だ――正しいが不十分だ。

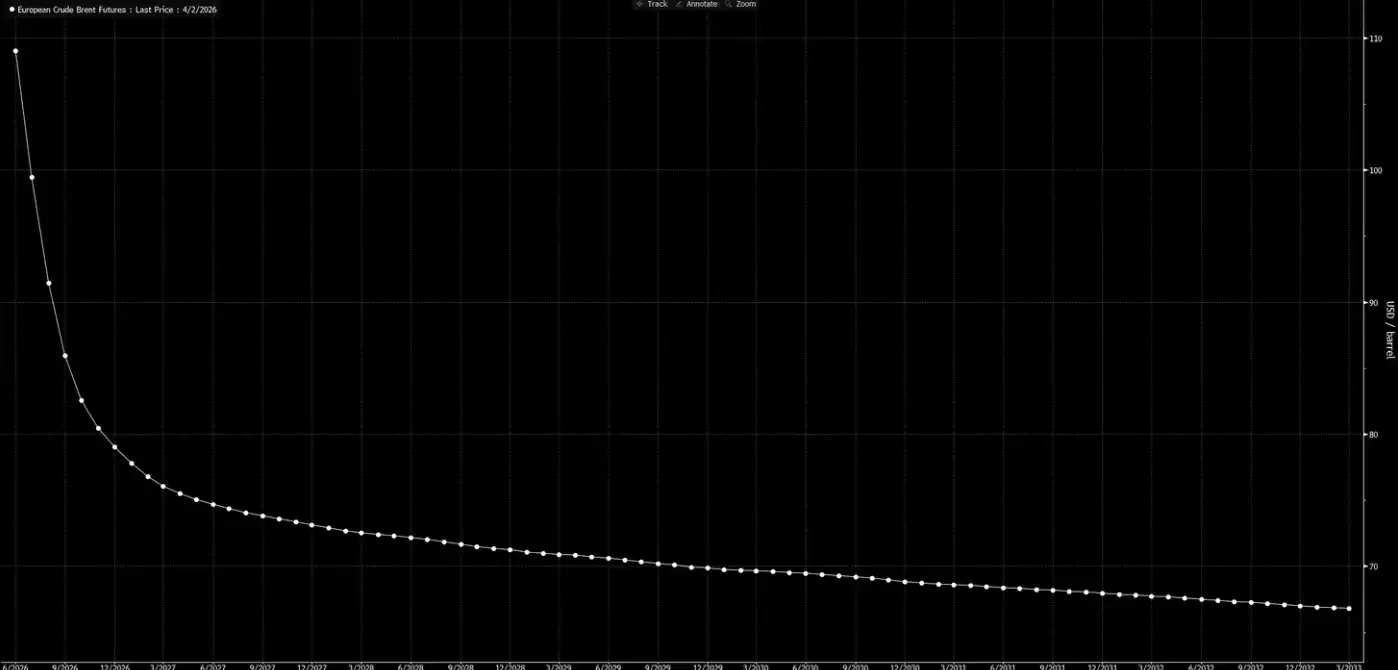

実態版:価格カーブ全体が動いている

WTIとブレントの収れんは、近月契約の偶発的なずれだけによるものではない。Bloombergは、この現象が複数の契約月で明確に見て取れ、遠い将来までのフォワード・カーブ全体にわたって確認できると指摘している。つまり、価格カーブ全体が再評価されているのだ。

原因は何か?アジア需要のシフトだ。3月下旬、アジアの製油所は、5月積みの米国産原油として約1000万バレルを確保している。さらに前週にも約800万バレルを調達した。Kplerは、4月の米国からアジア向けの原油輸出が170万バレル/日となり、3月の130万バレル/日を上回ると見込んでいる。中国、韓国、日本、そしてシンガポールのExxon Mobil(エクソンモービル)の製油所も、米国産原油を買い続けている――なぜなら現時点で「唯一手に入る貨物」だからだ。

ホルムズ海峡は依然として閉鎖されたままだ。アブダビの指標原油Murban――また、WTIに最も近い代替品でもある――はすでに世界市場から姿を消している。WTIは、世界の「限界価格(メジャー・プライシング)の原油」になりつつある。

これはパニックによる買い急ぎではなく、流動性構造の変化だ。

では、改めてフォワード価格カーブを見てみよう。

このカーブはあるシグナルを伝えている。これは単なる段階的ショックにすぎず、クリスマスまでにすべてが平常に戻る、というものだ。

私たちの判断は、このカーブが「夢を見ている」というものだ。

3つの結末、1つのベースケース

私たちは『Weekly Signal Playbook』ですでに、この分析フレームワークを提示している。現時点まで、何も変わっていない。もし変化があるとすれば、ベースケースの確率がさらに高まっていることだけだ。

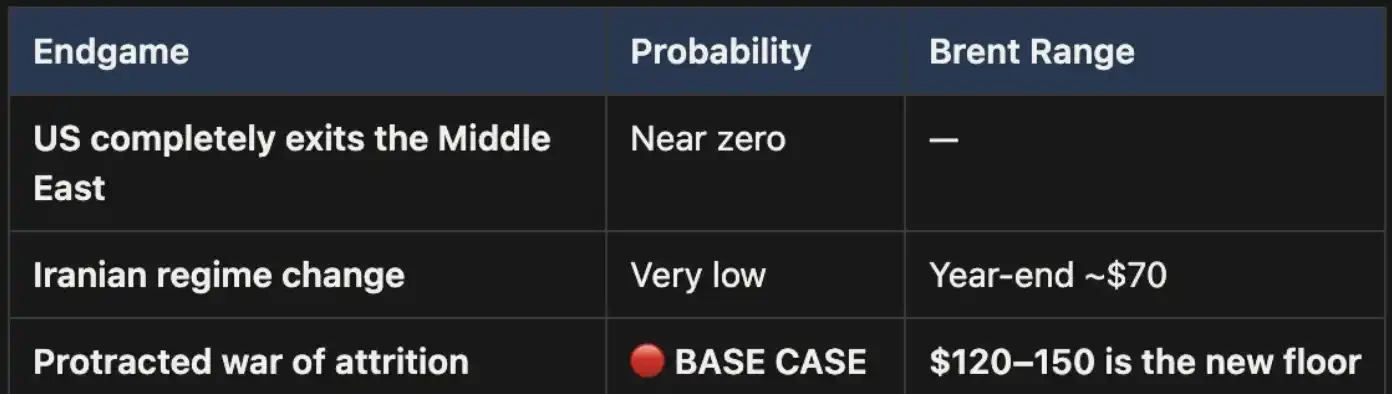

この戦争の最終的な結末は、結局のところ次の3通りしかない:

図には3つの結末が挙げられている。一つ目は、米国が中東から完全に撤退すること。二つ目は、イラン政権の交代(2003年の伊拉克のように)。三つ目は、長期の消耗戦(attrition war)。

結末1は、政治的にほぼ実現不可能だ。

結末2も成り立たない。地形条件、必要となる兵力、そしてゲリラ戦へと進化するロジックが、このルートはコストが高く、収束させるのが難しいことを示している。イランの国土面積はイラクの3倍で、人口はほぼ2倍だ。さらに、侵攻者に余地を与えない山岳地形が広がっていることは言うまでもない。これは2003年ではない。

結末3こそがベースケースであり、確率が圧倒的に高い。紛争が長期の消耗戦へと移行するなら、ホルムズ海峡の中断は継続し、原油価格も高水準のまま維持される。この高水準は構造的であり、一時的ではない。足元のフォワード価格カーブは、これに対する織り込みが明らかに不足している。

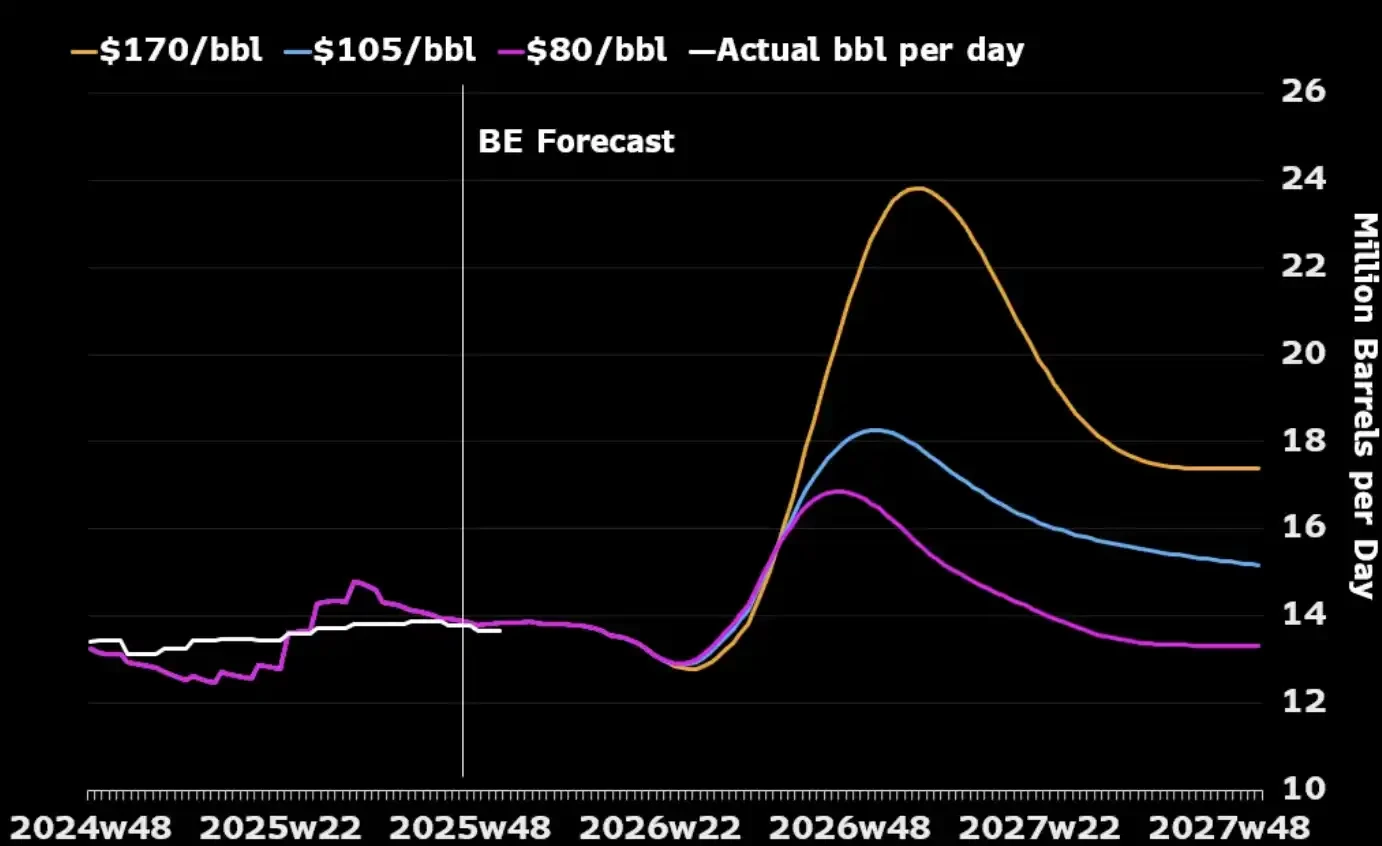

多くの人が見落としている点として、石油産業そのものだけの観点から言えば、長期戦のほうがかえって米国の戦略的利益に合致する可能性がある。中東の原油生産能力は紛争の中で破壊され、世界の買い手は北米のエネルギーへ向かわざるを得なくなる――他の代替源はすでにほとんど残っていないからだ。そして、より高い油価は米国の生産者に増産を促し、掘削機の増加や、シェールオイル投資の増額につながる。次の図を見れば分かるように、歴史上ほぼすべての大幅な原油価格上昇の後、その後の12〜18か月の間に米国の生産が上向く局面が生まれている。

米国が本当に管理しなければならない唯一のコストは、国内面だ。ガソリン価格が長期にわたって1ガロンあたり4ドル以上にとどまり、政治的な反発を招かないようにすること。これは「痛点の閾値」であって、戦争が終わるかどうかを決める条件ではない。

価格の「算術」

ホルムズ海峡が閉鎖されている状況では、ブレント110ドルは上限ではなく、単なる出発点だ。私たちのベースケースでは、海峡の閉鎖が続く限り、油価は120〜150ドルのレンジで維持される。

時間が1週間経過するごとに、在庫は消耗されていく。UBSのデータによれば、世界の在庫は3月末時点で5年平均まで低下している――しかもそれは、最新ラウンドのエスカレーションが起きる前のことだ。さらにマッコーリーの見方では、戦争が6月を越え、海峡がまだ開いていないなら、原油価格が200ドルに達する確率は40%だ。

近月スプレッド(ブレント直近2本の契約の間のスプレッド)はすでに8.59ドル/バレルまで拡大している。市場は「1か月前倒しで受け渡す」ことに対して、約8%のプレミアムを支払っている――これは2008年レベルの緊張状態だ。

だが2008年には、世界の供給の15%が物理的に封鎖されることはなかった。

今や、ほぼすべてのモデル、すべての価格カーブ、ウォール街の年末予想は同じ前提に基づいている。この紛争は終わり、ホルムズ海峡は再開し、原油価格は平常に戻り、世界は元の姿に戻る――という前提だ。

私たちの判断は、ならない。

フォワード・カーブの後端は、まだ現実に追いついていない。市場は「戦争が起きたこと」を織り込んでいるが、「戦争が続くこと」は織り込んでいない。ホルムズが再開されるまで、原油の下落のたびに、それはチャンスになる。これが私たちのコアポジションであり、ヘッジは行わない。

石油が最初の節目だ。「地上部隊が投入される」かつ「速勝がない」。――紛争が、私たちが初日から判断していたような長期の消耗戦へと形を変えるなら、再評価(リプライシング)は原油そのものにとどまらず、順に金利、為替、株式、信用市場へと伝播していく。これこそが、これから起きることだ。

原文リンク