当世界の金属市場の視線が湾岸地域のアルミ生産能力にまだ釘付けのままでいる一方で、世界の鉄鋼需給構造を覆しかねない破壊的なショックが、体系的に過小評価されている。CCTVニュースによると、イスラエルのネタニヤフ首相は現地時間4月4日に、イスラエル軍が同日にイランの鉄鋼工場および石化工場を攻撃し、すでにイランの鉄鋼生産能力の70%を破壊したと述べた。イランの2025年の鉄鋼生産量は約3200万トンで、世界の鉄鋼生産量の約1.8%を占め、中国以外の世界の鉄鋼生産量の約3.8%を占める。その規模はドイツ(3400万トン)と同程度で、米国(8200万トン)の約40%の生産量であり、さらに欧州全体の生産量(1.34億トン)のおよそ4分の1――これは決して周縁的なプレーヤーではない。もし生産能力の70%が確かに破壊されているなら、年間で2000万トン超の生産能力が市場から蒸発する。シティ(花旗)は、これは市場によって深刻に過小評価された構造的な供給ギャップであり、世界の鉄鋼需給の均衡が実質的に組み替えを迫られると警告している。中東の鉄鋼地図における中核の柱-----------イランの鉄鋼産業の台頭は、非常に高い戦略的意義を持つ。世界鉄鋼協会のデータによると、イランの鉄鋼年間生産量は2013年の1440万トンから2025年の3200万トンへ増加しており、13年間で倍増を達成した。年平均成長率は6.3%で、それにより世界第10位の鉄鋼生産国に入った。**イランの鉄鋼生産の30%は輸出に用いられ、70%は国内需要を満たし、内外の市場を重視する供給構造が形成されている。**今回の攻撃の核心的な影響は、**もし国内の生産能力が大幅に削減されれば、もともと輸出に回っていた分の生産量がまず自国需要の保障に優先されることだ。これは、900万トンの純輸出量がほぼ確実に短期間で世界貿易の流れから姿を消し、短期的に代替不可能であることを意味する。**供給ギャップの補完は極めて難しい----------シティは、イランの鉄鋼が高度に直接還元鉄(DRI)のガス系生産プロセスに依存していることを指摘しており、これは世界の主流である高炉による製鉄ルートとはまったく異なるため、**代替の難易度が大幅に上がる**という。2024年にイランのDRI生産量は3420万トンで、前年比2%増となり、世界第2位のDRI生産国を占める。ペルシャ湾地域のDRI/HBI総生産量の約69%に相当する。DRIは世界全体では粗鋼原料の約7.5%にしかすぎないが、それでもイランでは**この比率が80%を超える――イランの鉄鋼生産はほぼ天然ガスによる還元鉄鉱石の駆動であり、コークスの製錬ではない。**よりマクロな視点で見ると、ペルシャ湾地域のDRI生産量は2007年の1310万トンから2024年の4980万トンへ拡大しており、世界のDRI/HBI総生産量に占める割合は35%超となっている(2007年は約19%)。イランはこの成長の絶対的な中核である。**この、国内に豊富な天然ガス埋蔵量を基盤に構築された産業チェーンが断裂すれば、他国が高炉の生産能力でギャップを埋めようとする場合、天然ガスから焦炭炭へ――原料構造が根本的に変わる。**焦炭市場:無視されてきた連鎖的な打撃と「買い」ロジック------------------シティの試算では、**もしイランの3400万トンのガス系DRI生産量が世界の他地域の高炉生産能力によって完全に代替されるなら、追加で約2000万トンの焦炭需要が生まれる。これは、世界の海上輸送される焦炭市場規模の8%から10%に相当する。**輸出に対応する分だけを代替する場合でも(約900万〜1100万トンの輸出鋼材に必要な分)、それは約600万〜700万トンの追加焦炭需要につながる。もちろん、シティの調査はヘッジ要因も提示している。現在の状況下では、イラン国内の鉄鋼需要が短期的に縮小する可能性があり、そのため、必ずしもすべてのDRI生産能力を全量代替する必要がないかもしれない。しかし、輸出部分だけで計算しても、600万〜700万トンの潜在的な新規焦炭需要は、規模が相対的に限られた世界の海上輸送焦炭市場にとっては、実質的な価格の駆動力を形成するのに十分だ。注目すべき3つの主要ライン--------シティは投資家に対し、次の3つの取引の主要ラインに注目するよう提案している。> **第一に、世界の鉄鋼価格の上昇圧力:**> > 900万トンの純輸出量の急速な離脱は、イランの伝統的な輸出先(中東、東南アジアなどの地域)に明確な供給ギャップを生み、関連する地域の鉄鋼現物および先物価格に追い風となる。> > **第二に、焦炭関連銘柄の価格の再評価:**> > 全量代替であれ部分代替であれ、世界の高炉生産能力の稼働は、海上輸送される焦炭に対する需要の限界的な増分が顕著に増えることを意味する。関連する焦炭生産者およびトレーダーにはプラスの触媒がもたらされる。> > **第三に、供給ギャップを埋めるうえでの構造的な課題:**> > イランのガス系DRI生産能力は短期的に同量で複製できず、従来の高炉生産能力の稼働には時間と資本が必要だ。**つまり、需給の不均衡は一時的な「パルス型」のショックではなく、数四半期、あるいはそれ以上にわたって継続し得る。**~~~~~~~~~~~~~~~~~~~~~~~~以上の見どころある内容は追風交易台(Tui Feng Trading Desk)によるものです。より詳細な解説、リアルタイム解説、一次研究などを含む内容については、【**追風交易台▪年度会員**】を追加してください。リスク提示および免責条項 市場にはリスクがあり、投資には慎重さが必要です。この記事は個人向けの投資助言を構成するものではなく、個々のユーザーの特別な投資目標、財務状況、または必要性を考慮していません。ユーザーは、この記事内のいかなる意見・見解・結論が自らの特定の状況に適合するかどうかを検討する必要があります。これに基づいて投資する場合、責任は自己に帰属します。

無視された供給ショック:イランの70%の鉄鋼生産能力が消失の可能性

当世界の金属市場の視線が湾岸地域のアルミ生産能力にまだ釘付けのままでいる一方で、世界の鉄鋼需給構造を覆しかねない破壊的なショックが、体系的に過小評価されている。

CCTVニュースによると、イスラエルのネタニヤフ首相は現地時間4月4日に、イスラエル軍が同日にイランの鉄鋼工場および石化工場を攻撃し、すでにイランの鉄鋼生産能力の70%を破壊したと述べた。

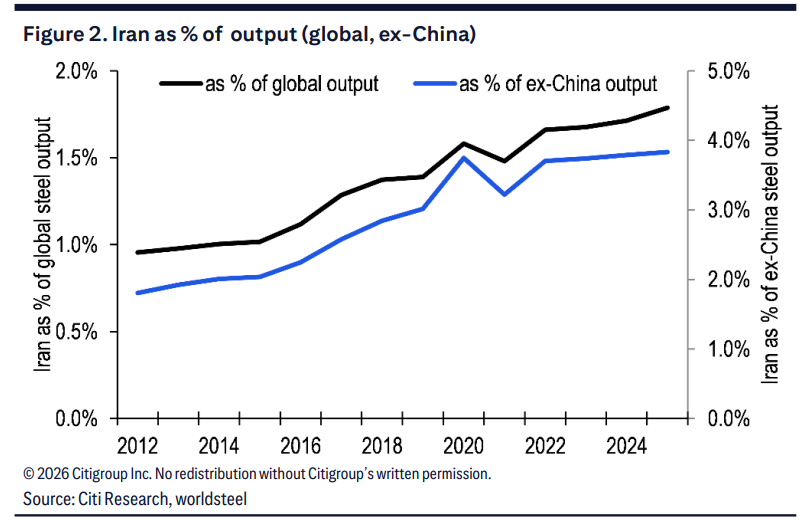

イランの2025年の鉄鋼生産量は約3200万トンで、世界の鉄鋼生産量の約1.8%を占め、中国以外の世界の鉄鋼生産量の約3.8%を占める。その規模はドイツ(3400万トン)と同程度で、米国(8200万トン)の約40%の生産量であり、さらに欧州全体の生産量(1.34億トン)のおよそ4分の1――これは決して周縁的なプレーヤーではない。もし生産能力の70%が確かに破壊されているなら、年間で2000万トン超の生産能力が市場から蒸発する。

シティ(花旗)は、これは市場によって深刻に過小評価された構造的な供給ギャップであり、世界の鉄鋼需給の均衡が実質的に組み替えを迫られると警告している。

中東の鉄鋼地図における中核の柱

イランの鉄鋼産業の台頭は、非常に高い戦略的意義を持つ。

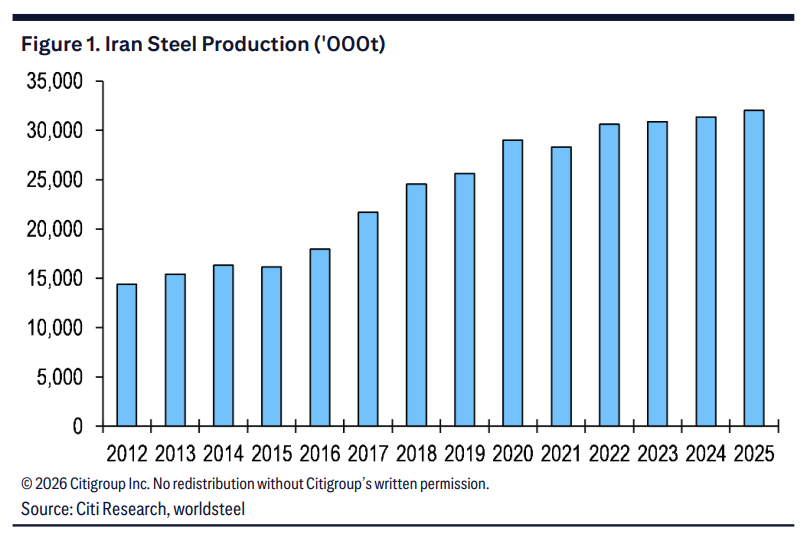

世界鉄鋼協会のデータによると、イランの鉄鋼年間生産量は2013年の1440万トンから2025年の3200万トンへ増加しており、13年間で倍増を達成した。年平均成長率は6.3%で、それにより世界第10位の鉄鋼生産国に入った。イランの鉄鋼生産の30%は輸出に用いられ、70%は国内需要を満たし、内外の市場を重視する供給構造が形成されている。

今回の攻撃の核心的な影響は、もし国内の生産能力が大幅に削減されれば、もともと輸出に回っていた分の生産量がまず自国需要の保障に優先されることだ。これは、900万トンの純輸出量がほぼ確実に短期間で世界貿易の流れから姿を消し、短期的に代替不可能であることを意味する。

供給ギャップの補完は極めて難しい

シティは、イランの鉄鋼が高度に直接還元鉄(DRI)のガス系生産プロセスに依存していることを指摘しており、これは世界の主流である高炉による製鉄ルートとはまったく異なるため、代替の難易度が大幅に上がるという。

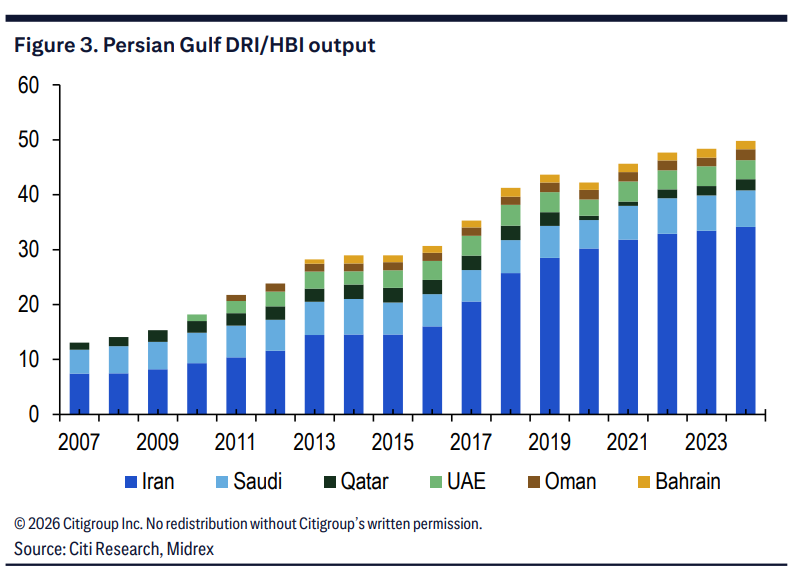

2024年にイランのDRI生産量は3420万トンで、前年比2%増となり、世界第2位のDRI生産国を占める。ペルシャ湾地域のDRI/HBI総生産量の約69%に相当する。DRIは世界全体では粗鋼原料の約7.5%にしかすぎないが、それでもイランではこの比率が80%を超える――イランの鉄鋼生産はほぼ天然ガスによる還元鉄鉱石の駆動であり、コークスの製錬ではない。

よりマクロな視点で見ると、ペルシャ湾地域のDRI生産量は2007年の1310万トンから2024年の4980万トンへ拡大しており、世界のDRI/HBI総生産量に占める割合は35%超となっている(2007年は約19%)。イランはこの成長の絶対的な中核である。

この、国内に豊富な天然ガス埋蔵量を基盤に構築された産業チェーンが断裂すれば、他国が高炉の生産能力でギャップを埋めようとする場合、天然ガスから焦炭炭へ――原料構造が根本的に変わる。

焦炭市場:無視されてきた連鎖的な打撃と「買い」ロジック

シティの試算では、もしイランの3400万トンのガス系DRI生産量が世界の他地域の高炉生産能力によって完全に代替されるなら、追加で約2000万トンの焦炭需要が生まれる。これは、世界の海上輸送される焦炭市場規模の8%から10%に相当する。

輸出に対応する分だけを代替する場合でも(約900万〜1100万トンの輸出鋼材に必要な分)、それは約600万〜700万トンの追加焦炭需要につながる。

もちろん、シティの調査はヘッジ要因も提示している。現在の状況下では、イラン国内の鉄鋼需要が短期的に縮小する可能性があり、そのため、必ずしもすべてのDRI生産能力を全量代替する必要がないかもしれない。

しかし、輸出部分だけで計算しても、600万〜700万トンの潜在的な新規焦炭需要は、規模が相対的に限られた世界の海上輸送焦炭市場にとっては、実質的な価格の駆動力を形成するのに十分だ。

注目すべき3つの主要ライン

シティは投資家に対し、次の3つの取引の主要ラインに注目するよう提案している。