近年、我が国では金融サービスの普及(インクルージョン)とデジタル化のプロセスが継続的に加速しており、銀行の資産運用、保険、投資信託、融資、デジタル決済などの金融サービスが、住民の日常生活に深く溶け込んでいます。金融消費の場面が不断に拡大するのに伴い、誤認させるような販売、情報漏えい、違法な取り立て、いわゆる新型の金融詐欺などのリスクが日増しに目立ってきています。金融消費者の権利保護は、金融市場の安定を維持し、国民生活の安寧を保障するうえで重要な内容となっています。国家金融監督管理総局のデータによると、2025年の全国12378(金融消費者苦情ホットライン)で受理した申立て(要望)は1200万件を超え、金融消費の紛争調停の件数は高水準で推移しています。同時に、中国人民銀行の2025年度金融リテラシー調査の結果では、我が国の住民の金融に関する権利の認知とリスク防止能力には、なお向上の余地があることが示されています。我が国の住民における金融消費の権利保護に関する意識、リスク識別の水準、権利主張(紛争解決)行動の習慣、現実的な困りごとを全面的に把握するため、デジタル100データ研究院は『金融博覧・富』誌と連携し、2026年2〜3月に全国31の省(自治区、直轄市)を対象に特別な質問票調査を実施し、最終的に有効サンプル3200件を回収しました。今回の調査は、年齢、学歴、収入、職業集団の異なる人々を対象とし、金融サービスの利用、権利の認知、契約書の読み方、侵害経験、リスクへの警戒、権利主張のチャネル、知識の入手、機関の評価、能力の自己評価、責任の認知といった中核的な観点を軸に、体系的に分析しました。公式の監督データと業界の実務を組み合わせて、今回の全景式調査レポートを形成し、金融消費環境の最適化、一般の金融リテラシーの向上、権利保護メカニズムの整備に向けたデータ支援と実務上の参考を、さらに提供するものです。 **金融サービスの利用:全景****基礎業務の全民的カバー、多様なシーンでの分化が顕著** 現在、金融サービスは全民に普及しており、異なる集団の利用の好みには、明確な年齢と収入による分化の特徴があります。調査データによると、「銀行預金、振込などの基礎業務」の利用率は92.3%に達しており、最も広範にカバーされている金融サービスとなっています。「クレジットカード、花呗、白条など」の支払・融資ツールの利用率は68.7%で、とりわけ若年層と給与所得者層で普及が目立ちます。「銀行の投資信託商品」は、純資産価額(ネット・バリュー)化への移行を経て、住民の資産配分における主流の選択肢となり、利用率は51.4%です。「消費者ローン、住宅ローンなどの中長期のクレジット商品」の利用率は42.8%で、主に住居取得や家庭の資金繰りニーズのある人々に集中しています。「株式、投資信託などの証券投資商品」の利用率は38.5%で、若年層の参加意欲がより高いです。「保険商品の」利用率は35.2%で、保障型商品への認知は徐々に高まっている一方、資産運用型商品には依然として誤認させるリスクが潜んでいます(図1参照)。年齢差で見ると、20〜30歳の層はクレジットカード、花呗、証券投資を好む傾向がより強く、30〜40歳の層は住宅ローン、消費者ローン、銀行の資産運用の利用割合がより高くなっています。40〜50歳の層は、安定型の資産運用と保険商品が中心で、50歳以上の層は基礎的な銀行業務への依存度が高く、リスク嗜好はより低くなっています。収入の層別では、月収10000元以上の層は、銀行の資産運用、証券投資、保険商品の利用率が他の層よりも顕著に高く、資産配分は多元的な特徴を示しています。月収3000元以下の層は引き続き基礎的な銀行業務と小口の融資を主とし、金融サービスの選択が比較的単一で、リスクを受け入れられる能力が弱い傾向があります。総じて、金融サービスが全面的に浸透することで、住民の資産管理と生活ニーズを満たす一方で、より複雑な権利保護に関する課題ももたらしています。 **権利の認知の状況:****知識の普及不足、リスク対策の関門が薄い** 金融消費者の8つの基本的な権利は、自身の合法的な権利を守るための基礎です。今回の調査データによると、財産の安全に関する権利、知る権利、自主選択権など8つの基本的な権利について、「非常によく理解しており、その大部分を明確に言い表せる」と回答したのはわずか12.7%でした。「いくつかの中核的な権利は大体理解している」が41.3%で、「聞いたことはあるが、具体的な内容は分からない」が35.8%、「まったく分からない」が10.2%でした(図2参照)。全体を見ると、半数を超える消費者は、自分が享受している権利に対して十分な完全な認知が欠けており、権利に関する知識の普及には明確な弱点があります。その中でも、知る権利と財産の安全に関する権利の認知度は比較的高い一方、法に基づく請求権、教育を受ける権利、尊重される権利の認知度は全般的に低いです。さらに、具体的な実践の場面において、契約条項の読み方の状況から見ても、金融消費者のリスク対策意識は同様に比較的弱いことが分かります。調査データによると、18.5%の受訪者は契約を逐条で注意深く読み、費用、リスク、違約責任などの重要な内容に重点を置きます。46.2%の受訪者は金額、金利、期間などの分かりやすい情報にのみ重点を置き、隠れた条項やリスクの注意喚起は見落としています。27.3%の受訪者はざっと目を通す程度で、販売担当者による口頭説明に主として依存しています。さらに8%の受訪者は契約をほとんど読まず、機関を信頼するか、直接署名を選びます(図3参照)。さらに踏み込んで分析すると、上記の場面では年齢や収入の異なる層間に大きな差が見られます。若年層・高収入・高学歴の層ほど、契約を読むことへの精密さが高い一方で、50歳以上の層と低収入・低学歴の層ほど、口頭での約束を信じやすく、契約の細部を見落としがちです。これもまた、一部の誤認させるような販売行為が成立する余地を提供する重要な要因となっています。 **侵害経験とリスクへの警戒:****販売の不正な実態は依然として存在、情報セキュリティと詐欺のリスクに注目が必要** 金融消費に関する侵害行為は依然として時おり発生しており、不適切な販売、情報セキュリティ、そしてネット詐欺が最も主要なリスクポイントです。金融機関の担当者による誤認させるような販売に遭遇したことがあるかとの問いに対し、「しばしば遭遇する」が7.8%、「たまに遭遇する」が38.5%、「周囲の人が遭遇した話を聞いた」が35.2%で、「一度も遭遇したことがない」は18.5%にとどまります。8割超の消費者が、直接または間接的に誤認させるような販売行為に接触したことがあり、販売の段階が金融消費に関する侵害の多発エリアになっています。また、不適切な金融販売行為の主な形態として、「利回りを大げさに言う/リスクを隠す」が最も高く68.3%でした。「保険や投資・運用商品などを預金のようにして売り込む」の割合は52.7%で、高齢者層が主な被害者です。「同意なくサービスを開通または紐付けする」の割合は38.5%で、クレジットカードの申込みやAPPの権限付与の場面で多く見られます。「強制的なセット販売」「実質的に関連費用を徴収する」も一定の割合を占め、それぞれ27.8%と24.1%であり、金融消費者の自主選択権と公正な取引権を侵害する表れの一つになっています(図4参照)。さらに、個人の金融情報の安全も厳しい課題に直面しています。16.8%の受訪者は、情報漏えいにしばしば遭遇しており、頻繁に迷惑・詐欺の電話やSMS(ショートメッセージ)を受け取ると答えました。47.3%の受訪者は、たまに販売や詐欺の電話やSMSを受け取ると回答しました。受け取ったことが「一度もない」のは29.5%に過ぎません。6.4%の受訪者は、自分の個人情報がすでに漏えいしたかどうか判別できないと述べています。同時に、6割超の受訪者が、銀行や規制当局を装った金融詐欺の電話やSMSを受け取ったことがありますが、そのうち4.6%の受訪者は真偽を正確に見分けられないとしています。反詐欺・防犯の対応は依然として困難です。注目すべきは、高利回りの金融商品推薦に直面した際、消費者のリスク意識が一定程度向上していることです。42.8%の受訪者は、先にその商品の法令遵守状況や監督下にあるかを確認します。27.5%の受訪者は心が動いて、さらに詳しく知ろうとします。22.3%の受訪者はそのまま無視し、7.4%の受訪者は少額を試しに投入してみます。一方で、規制当局が繰り返し警告している「代理での権利主張(代理維権)」「信用調査の洗浄(征信洗白)」などの新型詐欺については、38.7%の受訪者がそのリスクを十分に理解しており、決して信じないと回答しています。35.4%の受訪者は疑いの姿勢を持ち、軽々しく試しません。21.8%の受訪者は、よく分からないが怪しいと感じています。さらに4.1%の受訪者は、困ったときに相談する可能性があり、結果として潜在的な被害(だまされる)リスクが残っています。 **権利主張のチャネルと現実の困難:****認知度が低い、コストが高い、立証が難しい、信頼不足** 権利主張のチャネルの普及度と利便性は、金融消費の紛争解決の効率を直接左右します。調査データによると、主要な権利主張チャネルである12378について、「非常によく理解しており、実際に使ったことがある」は8.3%で、「理解しているが使ったことはない」が31.5%、「聞いたことはあるが、使い方が分からない」が42.7%、「まったく理解していない」が17.5%でした(図5参照)。総合すると、約6割の消費者は主要な権利主張チャネルの使い方に不慣れであり、普及と到達の力(リーチの強さ)をさらに強める必要があります。さらに分析すると、金融消費の紛争が起きた際に、45.2%の受訪者が最も有効な手段として「金融機関の本社またはコールセンター部門と直接協議する」を選びました。21.7%の受訪者は「国家金融監督管理総局(12378ホットライン)または地方の監督局に苦情を申し立てる」を選択しました。13.8%の受訪者は「消費者協会(12315)に苦情を出すか、調停を求める」を選びました。「法的手段(訴訟または仲裁)に訴える」「ソーシャルメディアなどの公開プラットフォームで露出する」の割合は相対的に低めです。同時に、4.8%の受訪者は「助けがないと感じる、権利主張のコストが高すぎる」と回答しており、彼らの多くは権利主張をあきらめる選択をします(図6参照)。また、自身の金融の権利を守る過程で、消費者が直面する困難は集中しており、かつ際立っています。調査データによると、67.4%の受訪者は「専門的な情報の非対称性があり、複雑な契約や商品条項が読めない」が最大の障壁だと考えています。58.3%の受訪者は「権利主張のチャネルが不明で、誰に苦情を出すのか/どうやって権利主張すべきか分からない」です。51.7%の受訪者は「立証が困難で、販売の過程や契約に関するやり取りなどの有効な証拠を収集しにくい」です。「時間と経済コストが高すぎて、持ちこたえられない」「自分の力では機関に対抗できないと感じ、信頼がない」といった障壁の割合も、それぞれ48.5%と37.2%を占めています(図7参照)。さらに分析すると、権利主張のプロセスが複雑で、特に時間がかかる場合でも、「あきらめない」と回答したのは22.8%の受訪者にとどまりました。つまり、自身の合法的な権利を守ることに固執し、金額の大小にかかわらない人が22.8%です。47.3%の受訪者は、関わる金額の大きさや投入する労力次第だと答えています。18.5%の受訪者は、大金でない限りはあきらめる可能性があると述べました。11.4%の受訪者は、たいてい面倒を恐れてあきらめるだろうと回答しています。総じて、「少額の侵害でも黙って受け入れてしまう」および「複雑な権利主張の途中で諦める」現象は比較的普遍的であり、権利主張の壁(障壁)が、消費者が自身の権利を守ることを制約する重要な要因の一つになっています。 **知識の入手と能力の自己評価:****教育ニーズが切実、機関のサービスにはなお改善の余地** 金融知識の入手チャネルと自己の能力評価は、現状の金融消費者向け教育の弱点と中核的なニーズを、直観的に反映しています。金融知識およびリスク警告の入手チャネルとして、58.7%の受訪者は金融機関の公式アプリと店舗での宣伝から情報を得ています。47.3%の受訪者は、マネー系の自媒体や短尺動画プラットフォームに依存しています。35.8%の受訪者は、テレビ、新聞などの伝統的なメディアから来ていると答えました。比較すると、規制当局の公式サイト、学校、または勤務先の研修からの割合は比較的低いです。加えて、16.8%の受訪者は金融知識を自発的に得ることがほとんどないとも回答しています。見ることができるように、自媒体は金融知識の発信の主戦場となっていますが、情報の質にはばらつきがあり、権威ある情報源による普及(科普)の到達効果はさらに向上させる必要があります。金融機関が消費者の権利保護に関してどの程度うまく取り組んでいるかについては、6.3%の受訪者が「非常に良い」と考え、32.7%が「かなり良い」としています。45.8%の受訪者は「普通」で、多くの問題があると見ています。8.5%の受訪者は「良くない」かつ侵害が頻繁に起きていると考え、6.7%の受訪者は「判断しにくい」と答えました。その一方で、金融消費者の半数超は、金融機関の消費者保護業務に対する満足度が高くありません。不透明な情報、規範から外れた販売、苦情処理の低効率が最も主な不満点(痛点)です。金融消費者教育を強化すべき方向としては、72.4%の受訪者が新型の金融詐欺といわゆる“套路贷”(手口の貸付)を見分ける能力を重点的に高めたいと希望し、68.5%が金融商品契約とリスクの開示文書を読み解けるようになりたいと望んでいます。59.3%の受訪者は権利主張のチャネルと手順を身につけたいと考えています。投資・資産運用とリスクの適合に関する知識、個人信用レポートのメンテナンス方法もまた大きく注目されています(図8参照)。さらに、消費者が金融機関に対して最優先で改善してほしい点は、主に情報の透明化、誤認させるような販売の撲滅、苦情処理メカニズムの最適化、顧客情報の安全保護などに集中しています。分かりやすくすること、遵法性を高めること、効率化することが中核的な期待です。さらに自己評価から見ると、受訪者は自身の金融リスク防止および権利保護能力に対する評価が高くありません。平均点は2.92点で、ぎりぎり合格ラインをわずかに上回る程度です。満点(5点)を自分に付けたのは4.7%の受訪者のみで、7割超の消費者が自分の能力は足りないと考えており、金融リテラシーと権利保護能力の向上余地が大きいと見られます(図9参照)。 **責任の共通認識と今後のリスク:****多主体による共治が主流、情報安全リスクと新型詐欺リスクが最も注目** 社会全体の金融消費の安全意識を高めるには、多方面が協働して力を発揮する必要があり、この理念は社会における一般的な共通認識になっています。調査データでも、78.5%の受訪者が「金融機関は主体責任を果たし、誠実で法令遵守に基づく運営を行うべきであり、安全意識の向上で最も重要な責任主体である」と考えています。71.3%の受訪者は「規制当局は監督・取締を強化し、リスクを事前に警告し、侵害行為を厳しく取り締まるべきだ」と述べています。62.7%の受訪者は「消費者自身が主導的に金融知識を学び、リスクへの警戒心を高めるべきだ」としています。同時に、メディアによる客観的な普及(科普)や、教育システムが金融知識を国民教育の体系に組み込むことも、広く支持されています。総じて、金融機関が尽力し、監督が力を発揮し、消費者が主導し、社会が協働するという多主体による共治の枠組みは、今後の金融消費者保護(消保)業務の中核的な方向性であり続けるでしょう。将来を見据えると、消費者が特に警戒すべき権利リスクには明確な指向性が示されています。調査データによると、74.2%の受訪者は「個人の金融情報の漏えいと悪用」が最も警戒すべきリスクだと考えています。71.5%の受訪者は「新型のネット金融詐欺」と「套路贷」のリスクに注目しています。同時に、投資・資産運用商品の純資産価額(ネット・バリュー)化後の収益変動と損失リスク、過度な負債と違法な取り立てのリスク、複雑な金融商品の条項の理解不足と販売による誤認リスクも広く注目されており、割合はそれぞれ42.7%、38.3%、35.8%です(図10参照)。言えるのは、デジタル金融の急速な発展がもたらした情報安全リスクと新型の詐欺リスクは、今後の金融消費者の権利保護における中核的な注目点となっており、また金融監督、機関のコンプライアンス、消費者教育の重点方向を明確に示しているということです。 **結語:****金融消保の防衛線を固め、国民の財産安全を守る** 2026年、我が国の金融消費市場は、規範化、デジタル化、インクルージョン(普及)に向けて着実に発展していきます。住民の金融消費者の権利保護への意識は全体として着実に向上していますが、それでもなお、権利の認知不足、侵害リスクの多発、権利主張チャネルの不便さ、能力水準の弱さといった現実的な問題に直面しています。高齢者層、低所得層、低学歴層はリスクに対して影響を受けやすい層であり、権利保護と金融教育の重点対象でもあります。今回の調査結果は、金融機関が主体責任を徹底し、規制当局が執行と普及(科普)を強化し、消費者が主導的にリスク意識を高め、社会の各方面が協働して参加することが、安全で安定した金融消費環境を構築する「4本の柱」であることを示しています。今後は、金融知識の普及が継続的に深まり、金融機関の適正運営(コンプライアンス)が不断に強化され、権利主張チャネルがより便利で効率的になり、規制当局の取締がより厳格で強力になっていくことで、金融消費者の権利保護の体制は絶えず整備されていきます。消費者の財産の安全に関する権利、知る権利、自主選択権、公正な取引権など各種の権利は、より盤石な形で保障されることになり、金融の発展成果があらゆる消費者に確実に行き渡り、国民の「財布の中身(お金)」を守ることができます。金融の質の高い発展のための民生の土台を築くことにつながります。著者:デジタル100データ研究院 劉涛 吕文海出典:『金融博覧・富』2026年第3号編集責任者:劉強いいね、転送、推薦、手配しておきましょうか?

2026金融消費者権益保護意識状況調査

近年、我が国では金融サービスの普及(インクルージョン)とデジタル化のプロセスが継続的に加速しており、銀行の資産運用、保険、投資信託、融資、デジタル決済などの金融サービスが、住民の日常生活に深く溶け込んでいます。金融消費の場面が不断に拡大するのに伴い、誤認させるような販売、情報漏えい、違法な取り立て、いわゆる新型の金融詐欺などのリスクが日増しに目立ってきています。金融消費者の権利保護は、金融市場の安定を維持し、国民生活の安寧を保障するうえで重要な内容となっています。

国家金融監督管理総局のデータによると、2025年の全国12378(金融消費者苦情ホットライン)で受理した申立て(要望)は1200万件を超え、金融消費の紛争調停の件数は高水準で推移しています。同時に、中国人民銀行の2025年度金融リテラシー調査の結果では、我が国の住民の金融に関する権利の認知とリスク防止能力には、なお向上の余地があることが示されています。

我が国の住民における金融消費の権利保護に関する意識、リスク識別の水準、権利主張(紛争解決)行動の習慣、現実的な困りごとを全面的に把握するため、デジタル100データ研究院は『金融博覧・富』誌と連携し、2026年2〜3月に全国31の省(自治区、直轄市)を対象に特別な質問票調査を実施し、最終的に有効サンプル3200件を回収しました。

今回の調査は、年齢、学歴、収入、職業集団の異なる人々を対象とし、金融サービスの利用、権利の認知、契約書の読み方、侵害経験、リスクへの警戒、権利主張のチャネル、知識の入手、機関の評価、能力の自己評価、責任の認知といった中核的な観点を軸に、体系的に分析しました。公式の監督データと業界の実務を組み合わせて、今回の全景式調査レポートを形成し、金融消費環境の最適化、一般の金融リテラシーの向上、権利保護メカニズムの整備に向けたデータ支援と実務上の参考を、さらに提供するものです。

金融サービスの利用:全景

基礎業務の全民的カバー、多様なシーンでの分化が顕著

現在、金融サービスは全民に普及しており、異なる集団の利用の好みには、明確な年齢と収入による分化の特徴があります。

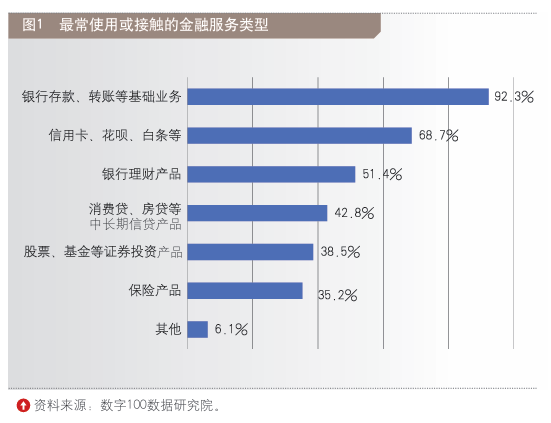

調査データによると、「銀行預金、振込などの基礎業務」の利用率は92.3%に達しており、最も広範にカバーされている金融サービスとなっています。「クレジットカード、花呗、白条など」の支払・融資ツールの利用率は68.7%で、とりわけ若年層と給与所得者層で普及が目立ちます。「銀行の投資信託商品」は、純資産価額(ネット・バリュー)化への移行を経て、住民の資産配分における主流の選択肢となり、利用率は51.4%です。「消費者ローン、住宅ローンなどの中長期のクレジット商品」の利用率は42.8%で、主に住居取得や家庭の資金繰りニーズのある人々に集中しています。「株式、投資信託などの証券投資商品」の利用率は38.5%で、若年層の参加意欲がより高いです。「保険商品の」利用率は35.2%で、保障型商品への認知は徐々に高まっている一方、資産運用型商品には依然として誤認させるリスクが潜んでいます(図1参照)。

年齢差で見ると、20〜30歳の層はクレジットカード、花呗、証券投資を好む傾向がより強く、30〜40歳の層は住宅ローン、消費者ローン、銀行の資産運用の利用割合がより高くなっています。40〜50歳の層は、安定型の資産運用と保険商品が中心で、50歳以上の層は基礎的な銀行業務への依存度が高く、リスク嗜好はより低くなっています。

収入の層別では、月収10000元以上の層は、銀行の資産運用、証券投資、保険商品の利用率が他の層よりも顕著に高く、資産配分は多元的な特徴を示しています。月収3000元以下の層は引き続き基礎的な銀行業務と小口の融資を主とし、金融サービスの選択が比較的単一で、リスクを受け入れられる能力が弱い傾向があります。

総じて、金融サービスが全面的に浸透することで、住民の資産管理と生活ニーズを満たす一方で、より複雑な権利保護に関する課題ももたらしています。

権利の認知の状況:

知識の普及不足、リスク対策の関門が薄い

金融消費者の8つの基本的な権利は、自身の合法的な権利を守るための基礎です。

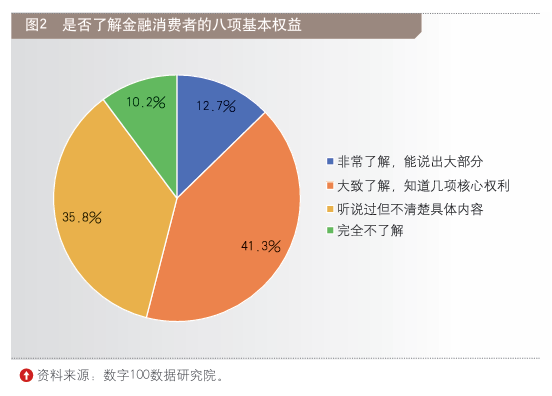

今回の調査データによると、財産の安全に関する権利、知る権利、自主選択権など8つの基本的な権利について、「非常によく理解しており、その大部分を明確に言い表せる」と回答したのはわずか12.7%でした。「いくつかの中核的な権利は大体理解している」が41.3%で、「聞いたことはあるが、具体的な内容は分からない」が35.8%、「まったく分からない」が10.2%でした(図2参照)。

全体を見ると、半数を超える消費者は、自分が享受している権利に対して十分な完全な認知が欠けており、権利に関する知識の普及には明確な弱点があります。その中でも、知る権利と財産の安全に関する権利の認知度は比較的高い一方、法に基づく請求権、教育を受ける権利、尊重される権利の認知度は全般的に低いです。

さらに、具体的な実践の場面において、契約条項の読み方の状況から見ても、金融消費者のリスク対策意識は同様に比較的弱いことが分かります。

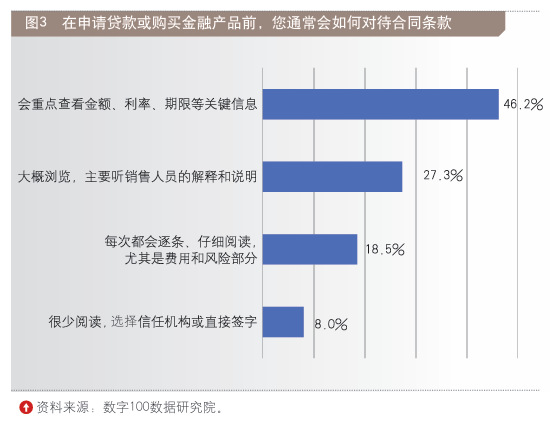

調査データによると、18.5%の受訪者は契約を逐条で注意深く読み、費用、リスク、違約責任などの重要な内容に重点を置きます。46.2%の受訪者は金額、金利、期間などの分かりやすい情報にのみ重点を置き、隠れた条項やリスクの注意喚起は見落としています。27.3%の受訪者はざっと目を通す程度で、販売担当者による口頭説明に主として依存しています。さらに8%の受訪者は契約をほとんど読まず、機関を信頼するか、直接署名を選びます(図3参照)。

さらに踏み込んで分析すると、上記の場面では年齢や収入の異なる層間に大きな差が見られます。若年層・高収入・高学歴の層ほど、契約を読むことへの精密さが高い一方で、50歳以上の層と低収入・低学歴の層ほど、口頭での約束を信じやすく、契約の細部を見落としがちです。これもまた、一部の誤認させるような販売行為が成立する余地を提供する重要な要因となっています。

侵害経験とリスクへの警戒:

販売の不正な実態は依然として存在、情報セキュリティと詐欺のリスクに注目が必要

金融消費に関する侵害行為は依然として時おり発生しており、不適切な販売、情報セキュリティ、そしてネット詐欺が最も主要なリスクポイントです。

金融機関の担当者による誤認させるような販売に遭遇したことがあるかとの問いに対し、「しばしば遭遇する」が7.8%、「たまに遭遇する」が38.5%、「周囲の人が遭遇した話を聞いた」が35.2%で、「一度も遭遇したことがない」は18.5%にとどまります。8割超の消費者が、直接または間接的に誤認させるような販売行為に接触したことがあり、販売の段階が金融消費に関する侵害の多発エリアになっています。

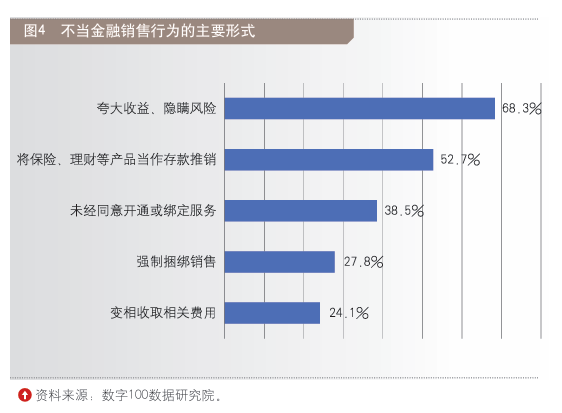

また、不適切な金融販売行為の主な形態として、「利回りを大げさに言う/リスクを隠す」が最も高く68.3%でした。「保険や投資・運用商品などを預金のようにして売り込む」の割合は52.7%で、高齢者層が主な被害者です。「同意なくサービスを開通または紐付けする」の割合は38.5%で、クレジットカードの申込みやAPPの権限付与の場面で多く見られます。「強制的なセット販売」「実質的に関連費用を徴収する」も一定の割合を占め、それぞれ27.8%と24.1%であり、金融消費者の自主選択権と公正な取引権を侵害する表れの一つになっています(図4参照)。

さらに、個人の金融情報の安全も厳しい課題に直面しています。16.8%の受訪者は、情報漏えいにしばしば遭遇しており、頻繁に迷惑・詐欺の電話やSMS(ショートメッセージ)を受け取ると答えました。47.3%の受訪者は、たまに販売や詐欺の電話やSMSを受け取ると回答しました。受け取ったことが「一度もない」のは29.5%に過ぎません。6.4%の受訪者は、自分の個人情報がすでに漏えいしたかどうか判別できないと述べています。同時に、6割超の受訪者が、銀行や規制当局を装った金融詐欺の電話やSMSを受け取ったことがありますが、そのうち4.6%の受訪者は真偽を正確に見分けられないとしています。反詐欺・防犯の対応は依然として困難です。

注目すべきは、高利回りの金融商品推薦に直面した際、消費者のリスク意識が一定程度向上していることです。42.8%の受訪者は、先にその商品の法令遵守状況や監督下にあるかを確認します。27.5%の受訪者は心が動いて、さらに詳しく知ろうとします。22.3%の受訪者はそのまま無視し、7.4%の受訪者は少額を試しに投入してみます。一方で、規制当局が繰り返し警告している「代理での権利主張(代理維権)」「信用調査の洗浄(征信洗白)」などの新型詐欺については、38.7%の受訪者がそのリスクを十分に理解しており、決して信じないと回答しています。35.4%の受訪者は疑いの姿勢を持ち、軽々しく試しません。21.8%の受訪者は、よく分からないが怪しいと感じています。さらに4.1%の受訪者は、困ったときに相談する可能性があり、結果として潜在的な被害(だまされる)リスクが残っています。

権利主張のチャネルと現実の困難:

認知度が低い、コストが高い、立証が難しい、信頼不足

権利主張のチャネルの普及度と利便性は、金融消費の紛争解決の効率を直接左右します。

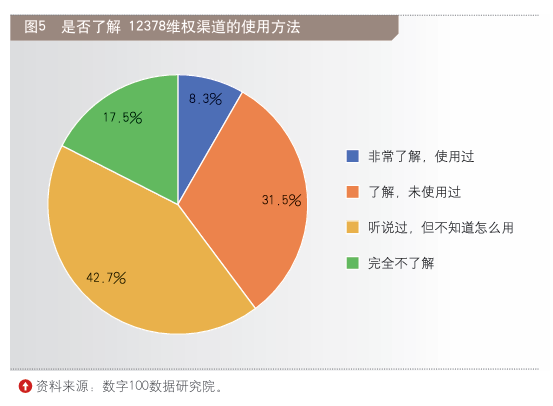

調査データによると、主要な権利主張チャネルである12378について、「非常によく理解しており、実際に使ったことがある」は8.3%で、「理解しているが使ったことはない」が31.5%、「聞いたことはあるが、使い方が分からない」が42.7%、「まったく理解していない」が17.5%でした(図5参照)。

総合すると、約6割の消費者は主要な権利主張チャネルの使い方に不慣れであり、普及と到達の力(リーチの強さ)をさらに強める必要があります。

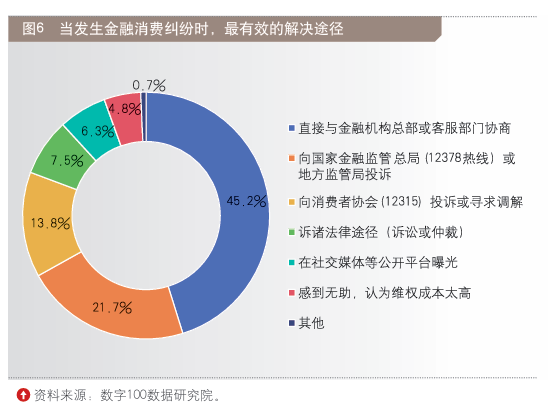

さらに分析すると、金融消費の紛争が起きた際に、45.2%の受訪者が最も有効な手段として「金融機関の本社またはコールセンター部門と直接協議する」を選びました。21.7%の受訪者は「国家金融監督管理総局(12378ホットライン)または地方の監督局に苦情を申し立てる」を選択しました。13.8%の受訪者は「消費者協会(12315)に苦情を出すか、調停を求める」を選びました。「法的手段(訴訟または仲裁)に訴える」「ソーシャルメディアなどの公開プラットフォームで露出する」の割合は相対的に低めです。同時に、4.8%の受訪者は「助けがないと感じる、権利主張のコストが高すぎる」と回答しており、彼らの多くは権利主張をあきらめる選択をします(図6参照)。

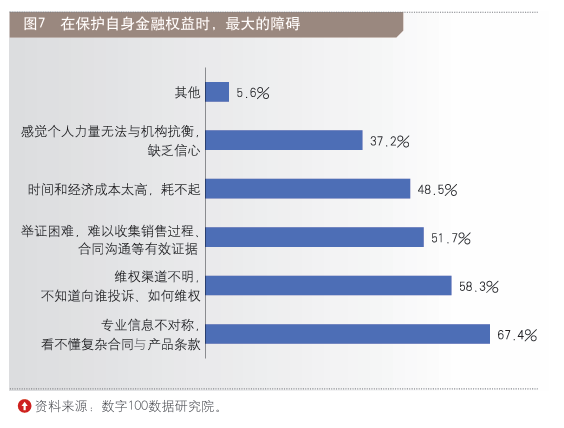

また、自身の金融の権利を守る過程で、消費者が直面する困難は集中しており、かつ際立っています。

調査データによると、67.4%の受訪者は「専門的な情報の非対称性があり、複雑な契約や商品条項が読めない」が最大の障壁だと考えています。58.3%の受訪者は「権利主張のチャネルが不明で、誰に苦情を出すのか/どうやって権利主張すべきか分からない」です。51.7%の受訪者は「立証が困難で、販売の過程や契約に関するやり取りなどの有効な証拠を収集しにくい」です。「時間と経済コストが高すぎて、持ちこたえられない」「自分の力では機関に対抗できないと感じ、信頼がない」といった障壁の割合も、それぞれ48.5%と37.2%を占めています(図7参照)。

さらに分析すると、権利主張のプロセスが複雑で、特に時間がかかる場合でも、「あきらめない」と回答したのは22.8%の受訪者にとどまりました。つまり、自身の合法的な権利を守ることに固執し、金額の大小にかかわらない人が22.8%です。47.3%の受訪者は、関わる金額の大きさや投入する労力次第だと答えています。18.5%の受訪者は、大金でない限りはあきらめる可能性があると述べました。11.4%の受訪者は、たいてい面倒を恐れてあきらめるだろうと回答しています。

総じて、「少額の侵害でも黙って受け入れてしまう」および「複雑な権利主張の途中で諦める」現象は比較的普遍的であり、権利主張の壁(障壁)が、消費者が自身の権利を守ることを制約する重要な要因の一つになっています。

知識の入手と能力の自己評価:

教育ニーズが切実、機関のサービスにはなお改善の余地

金融知識の入手チャネルと自己の能力評価は、現状の金融消費者向け教育の弱点と中核的なニーズを、直観的に反映しています。

金融知識およびリスク警告の入手チャネルとして、58.7%の受訪者は金融機関の公式アプリと店舗での宣伝から情報を得ています。47.3%の受訪者は、マネー系の自媒体や短尺動画プラットフォームに依存しています。35.8%の受訪者は、テレビ、新聞などの伝統的なメディアから来ていると答えました。比較すると、規制当局の公式サイト、学校、または勤務先の研修からの割合は比較的低いです。加えて、16.8%の受訪者は金融知識を自発的に得ることがほとんどないとも回答しています。

見ることができるように、自媒体は金融知識の発信の主戦場となっていますが、情報の質にはばらつきがあり、権威ある情報源による普及(科普)の到達効果はさらに向上させる必要があります。

金融機関が消費者の権利保護に関してどの程度うまく取り組んでいるかについては、6.3%の受訪者が「非常に良い」と考え、32.7%が「かなり良い」としています。45.8%の受訪者は「普通」で、多くの問題があると見ています。8.5%の受訪者は「良くない」かつ侵害が頻繁に起きていると考え、6.7%の受訪者は「判断しにくい」と答えました。その一方で、金融消費者の半数超は、金融機関の消費者保護業務に対する満足度が高くありません。不透明な情報、規範から外れた販売、苦情処理の低効率が最も主な不満点(痛点)です。

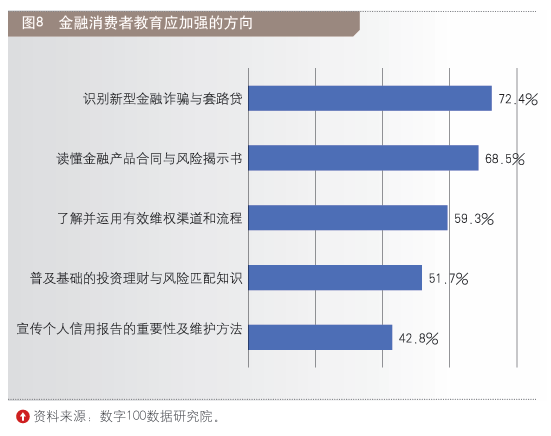

金融消費者教育を強化すべき方向としては、72.4%の受訪者が新型の金融詐欺といわゆる“套路贷”(手口の貸付)を見分ける能力を重点的に高めたいと希望し、68.5%が金融商品契約とリスクの開示文書を読み解けるようになりたいと望んでいます。59.3%の受訪者は権利主張のチャネルと手順を身につけたいと考えています。投資・資産運用とリスクの適合に関する知識、個人信用レポートのメンテナンス方法もまた大きく注目されています(図8参照)。

さらに、消費者が金融機関に対して最優先で改善してほしい点は、主に情報の透明化、誤認させるような販売の撲滅、苦情処理メカニズムの最適化、顧客情報の安全保護などに集中しています。分かりやすくすること、遵法性を高めること、効率化することが中核的な期待です。

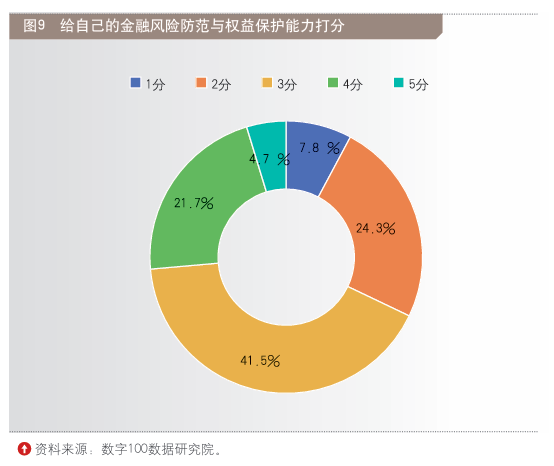

さらに自己評価から見ると、受訪者は自身の金融リスク防止および権利保護能力に対する評価が高くありません。平均点は2.92点で、ぎりぎり合格ラインをわずかに上回る程度です。満点(5点)を自分に付けたのは4.7%の受訪者のみで、7割超の消費者が自分の能力は足りないと考えており、金融リテラシーと権利保護能力の向上余地が大きいと見られます(図9参照)。

責任の共通認識と今後のリスク:

多主体による共治が主流、情報安全リスクと新型詐欺リスクが最も注目

社会全体の金融消費の安全意識を高めるには、多方面が協働して力を発揮する必要があり、この理念は社会における一般的な共通認識になっています。調査データでも、78.5%の受訪者が「金融機関は主体責任を果たし、誠実で法令遵守に基づく運営を行うべきであり、安全意識の向上で最も重要な責任主体である」と考えています。71.3%の受訪者は「規制当局は監督・取締を強化し、リスクを事前に警告し、侵害行為を厳しく取り締まるべきだ」と述べています。62.7%の受訪者は「消費者自身が主導的に金融知識を学び、リスクへの警戒心を高めるべきだ」としています。同時に、メディアによる客観的な普及(科普)や、教育システムが金融知識を国民教育の体系に組み込むことも、広く支持されています。

総じて、金融機関が尽力し、監督が力を発揮し、消費者が主導し、社会が協働するという多主体による共治の枠組みは、今後の金融消費者保護(消保)業務の中核的な方向性であり続けるでしょう。

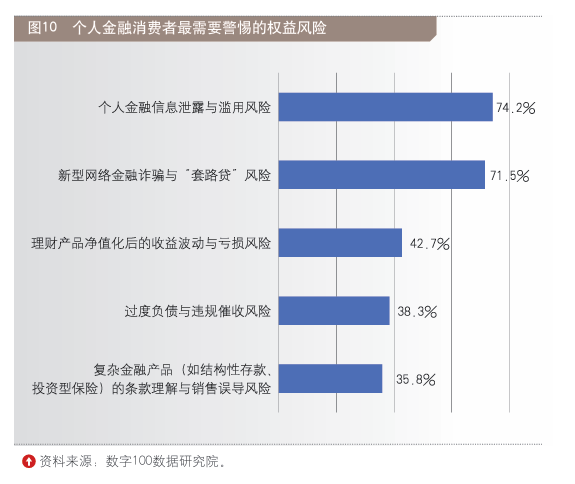

将来を見据えると、消費者が特に警戒すべき権利リスクには明確な指向性が示されています。調査データによると、74.2%の受訪者は「個人の金融情報の漏えいと悪用」が最も警戒すべきリスクだと考えています。71.5%の受訪者は「新型のネット金融詐欺」と「套路贷」のリスクに注目しています。同時に、投資・資産運用商品の純資産価額(ネット・バリュー)化後の収益変動と損失リスク、過度な負債と違法な取り立てのリスク、複雑な金融商品の条項の理解不足と販売による誤認リスクも広く注目されており、割合はそれぞれ42.7%、38.3%、35.8%です(図10参照)。

言えるのは、デジタル金融の急速な発展がもたらした情報安全リスクと新型の詐欺リスクは、今後の金融消費者の権利保護における中核的な注目点となっており、また金融監督、機関のコンプライアンス、消費者教育の重点方向を明確に示しているということです。

結語:

金融消保の防衛線を固め、国民の財産安全を守る

2026年、我が国の金融消費市場は、規範化、デジタル化、インクルージョン(普及)に向けて着実に発展していきます。住民の金融消費者の権利保護への意識は全体として着実に向上していますが、それでもなお、権利の認知不足、侵害リスクの多発、権利主張チャネルの不便さ、能力水準の弱さといった現実的な問題に直面しています。高齢者層、低所得層、低学歴層はリスクに対して影響を受けやすい層であり、権利保護と金融教育の重点対象でもあります。

今回の調査結果は、金融機関が主体責任を徹底し、規制当局が執行と普及(科普)を強化し、消費者が主導的にリスク意識を高め、社会の各方面が協働して参加することが、安全で安定した金融消費環境を構築する「4本の柱」であることを示しています。今後は、金融知識の普及が継続的に深まり、金融機関の適正運営(コンプライアンス)が不断に強化され、権利主張チャネルがより便利で効率的になり、規制当局の取締がより厳格で強力になっていくことで、金融消費者の権利保護の体制は絶えず整備されていきます。消費者の財産の安全に関する権利、知る権利、自主選択権、公正な取引権など各種の権利は、より盤石な形で保障されることになり、金融の発展成果があらゆる消費者に確実に行き渡り、国民の「財布の中身(お金)」を守ることができます。金融の質の高い発展のための民生の土台を築くことにつながります。

著者:デジタル100データ研究院 劉涛 吕文海

出典:『金融博覧・富』2026年第3号

編集責任者:劉強

いいね、転送、推薦、手配しておきましょうか?