毎日新聞記者|張寿林 毎日新聞編集|黄勝 4月2日、中国人民銀行が正式に発表し、デジタル人民元の銀行類業務運営機関として新たに12行を追加し、中央銀行側のデジタル人民元システムに接続した。これにより、デジタル人民元の業務運営機関の総数は従来の10行から22行へと拡大し、デジタル人民元のエコシステム構築は新たな段階に入った。今回追加された12行は、全国性の株式制銀行7行と、都市商業銀行5行である。今回もまた、城商行が初めてデジタル人民元の運営業務に参入する事例となった。**運営の地図が拡張 **-----------今回追加された12行には、全国性の株式制銀行7行――中信銀行、中国光大銀行、華夏銀行、中国民生銀行、広発銀行、浦発銀行、浙江銀行、そして都市商業銀行5行――寧波銀行、江蘇銀行、北京銀行、南京銀行、蘇州銀行が含まれる。これに加えて、これまでに既に存在していた工商銀行、農業銀行、中国銀行、建設銀行、交通銀行、郵政貯蓄銀行、招商銀行、興業銀行、微衆銀行、網商銀行があることで、デジタル人民元の運営機関の体制は重要な拡張を実現し、22行に達した。注目すべきは、今回の増員には前もって政策による布石があったことだ。2025年10月、中国人民銀行の行長・パン・グォシェン(潘功勝)が金融街フォーラム年会の開幕式で、次の段階ではデジタル人民元の通貨の階層における位置づけを最適化することを研究し、より多くの商業銀行がデジタル人民元業務の運営機関となることを支援すると明確に述べた。市場では、今回の増員はこの政策方針の実質的な具体化だと広く見られている。2025年11月末時点で、デジタル人民元は累計で34.8億件の取引を処理し、累計取引金額は16.7万億元だった。デジタル人民元APPで個人ウォレット2.3億個を開設し、デジタル人民元のユニット・ウォレットは1884万個が開設済みである。多国間中央銀行デジタル通貨ブリッジ(mBridge)は累計で越境支払業務4047件を処理し、累計取引金額は人民元換算で3872億元。そのうちデジタル人民元が各通貨建て取引額に占める割合は約95.3%である。**デジタル人民元が2.0時代へ**----------------今回の運営機関の増員は、ちょうどデジタル人民元が「1.0現金時代」から「2.0預金通貨時代」へと全面的にアップグレードする重要な局面に当たっている。2025年12月29日、中国人民銀行副行長・ルー・レー(陆磊)が文章を寄稿し、中国人民銀行が『デジタル人民元管理サービス体系および関連金融基盤施設の建設をさらに強化するための行動方案』を公表したことを紹介し、新世代のデジタル人民元の計量フレームワーク、管理体系、運用メカニズム、エコシステムを2026年1月1日より正式に開始・実施すると発表し、デジタル人民元はデジタルキャッシュ時代からデジタル預金通貨時代へ移行する、とした。ルー・レーは、新たな制度配置に基づき、顧客が商業銀行ウォレット内に保有するデジタル人民元は、口座を基礎とする商業銀行の負債であり、デジタル人民元が現金型1.0版から預金通貨型2.0版へと入ったことを示す、と説明した。行動方案はさらに、銀行機関が顧客の実名デジタル人民元ウォレット残高に利息を計上でき、かつ預金金利の価格設定に関する自主規定(自律約定)を遵守し、ウォレット残高を預金保険の保障範囲に組み込むことを明確化している。この転換は、デジタル人民元の基礎的な位置づけを根本から変えるものだ。従来、デジタル人民元のM0(流通中現金)は利息がつかず、C端の高頻度支払市場への浸透力も弱かった。商業銀行は資金の保管機能のみを担っていた。2.0時代の到来により、商業銀行がデジタル人民元のエコシステム構築に参画する内発的な動機が活性化された。**増員の背後:普恵性の向上**--------------中国人民銀行は今回の増員発表の中で「デジタル人民元サービスの普遍性(普恵性)を高める」と明確にした。今回の機関メンバーの拡大は、デジタル人民元の到達範囲(リーチ)も広げる。新たに追加された7行の株式制銀行は全国で幅広い店舗網と顧客基盤を持ち、5行の城商行は地域経済の中で重要な位置を占め、地方の行政当局との協力も密接である。越境領域では、デジタル人民元の国際運営センター業務プラットフォームがすでに正式に稼働しており、デジタル人民元の越境デジタル支払プラットフォーム、デジタル人民元のブロックチェーン・サービスプラットフォーム、およびデジタル資産プラットフォームが提供されている。このうち、後者2つのプラットフォーム以外のうち、越境デジタル支払プラットフォームは、人民元の国際化および越境での利用を支援することを出発点にして、法定デジタル通貨を活用し、従来の越境支払に存在する痛点を解決することを探っている。ブロックチェーン・サービスプラットフォームは、標準化されたブロックチェーン取引の中継、およびオンチェーンのデジタル人民元支払サービスを支えることを目的としている。デジタル資産プラットフォームは、オンチェーンでの発行、登録、カストディ、取引におけるコンプライアンス対応を支えることを目的としている。後者2つのプラットフォーム、すなわちデジタル人民元のブロックチェーン・サービスプラットフォームおよびデジタル資産プラットフォームは、同一のブロックチェーン基盤の上に構築されており、双方向のプラットフォーム連携(連動)を実現できる。券款対付(DvP)決済において、統一帳簿にもとづく形でサポートし、現行の規制枠組みの下で金融業務のサービスの質と効率を高め、決済リスクを低減するための実現可能な方策を模索する。記者はさらに、デジタル人民元の越境デジタル支払プラットフォームがすでに「CBETS」へアップグレードされ、境外の関係者が、デジタル人民元の越境業務ゲートウェイによる「ワンストップ接続(一点接入)」を通じて、オンチェーンおよびオフチェーンの2つの業務プラットフォームが提供する7×24時間のスマートなデジタル支払サービスに直結できるようになったことを把握した。 表紙画像の出典:毎日経済媒資庫

追加12社!デジタル人民元運営機関が22社に拡大、都市商業銀行が初参入

毎日新聞記者|張寿林 毎日新聞編集|黄勝

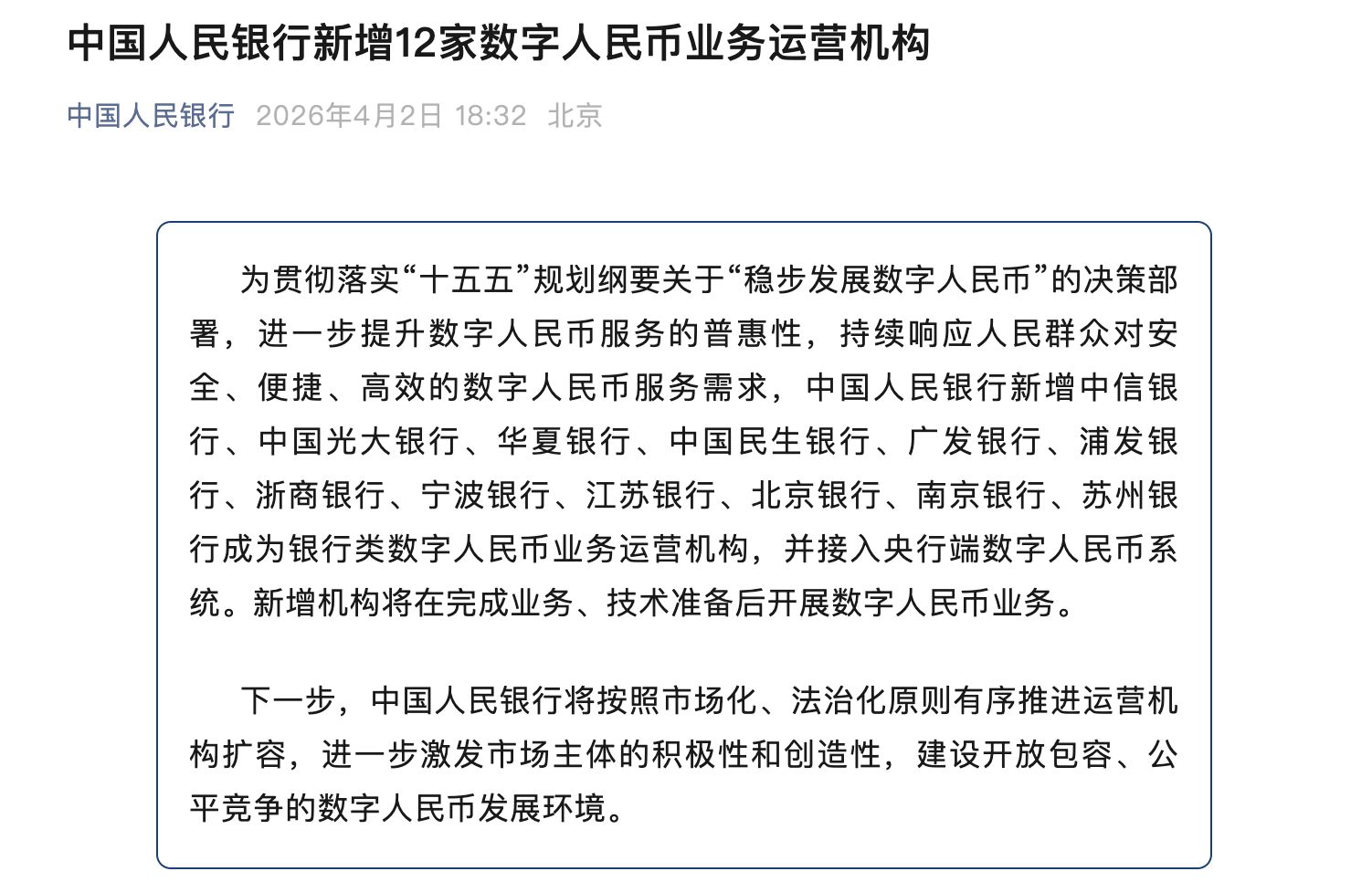

4月2日、中国人民銀行が正式に発表し、デジタル人民元の銀行類業務運営機関として新たに12行を追加し、中央銀行側のデジタル人民元システムに接続した。これにより、デジタル人民元の業務運営機関の総数は従来の10行から22行へと拡大し、デジタル人民元のエコシステム構築は新たな段階に入った。

今回追加された12行は、全国性の株式制銀行7行と、都市商業銀行5行である。今回もまた、城商行が初めてデジタル人民元の運営業務に参入する事例となった。

**運営の地図が拡張 **

今回追加された12行には、全国性の株式制銀行7行――中信銀行、中国光大銀行、華夏銀行、中国民生銀行、広発銀行、浦発銀行、浙江銀行、そして都市商業銀行5行――寧波銀行、江蘇銀行、北京銀行、南京銀行、蘇州銀行が含まれる。

これに加えて、これまでに既に存在していた工商銀行、農業銀行、中国銀行、建設銀行、交通銀行、郵政貯蓄銀行、招商銀行、興業銀行、微衆銀行、網商銀行があることで、デジタル人民元の運営機関の体制は重要な拡張を実現し、22行に達した。

注目すべきは、今回の増員には前もって政策による布石があったことだ。2025年10月、中国人民銀行の行長・パン・グォシェン(潘功勝)が金融街フォーラム年会の開幕式で、次の段階ではデジタル人民元の通貨の階層における位置づけを最適化することを研究し、より多くの商業銀行がデジタル人民元業務の運営機関となることを支援すると明確に述べた。市場では、今回の増員はこの政策方針の実質的な具体化だと広く見られている。

2025年11月末時点で、デジタル人民元は累計で34.8億件の取引を処理し、累計取引金額は16.7万億元だった。デジタル人民元APPで個人ウォレット2.3億個を開設し、デジタル人民元のユニット・ウォレットは1884万個が開設済みである。多国間中央銀行デジタル通貨ブリッジ(mBridge)は累計で越境支払業務4047件を処理し、累計取引金額は人民元換算で3872億元。そのうちデジタル人民元が各通貨建て取引額に占める割合は約95.3%である。

デジタル人民元が2.0時代へ

今回の運営機関の増員は、ちょうどデジタル人民元が「1.0現金時代」から「2.0預金通貨時代」へと全面的にアップグレードする重要な局面に当たっている。

2025年12月29日、中国人民銀行副行長・ルー・レー(陆磊)が文章を寄稿し、中国人民銀行が『デジタル人民元管理サービス体系および関連金融基盤施設の建設をさらに強化するための行動方案』を公表したことを紹介し、新世代のデジタル人民元の計量フレームワーク、管理体系、運用メカニズム、エコシステムを2026年1月1日より正式に開始・実施すると発表し、デジタル人民元はデジタルキャッシュ時代からデジタル預金通貨時代へ移行する、とした。

ルー・レーは、新たな制度配置に基づき、顧客が商業銀行ウォレット内に保有するデジタル人民元は、口座を基礎とする商業銀行の負債であり、デジタル人民元が現金型1.0版から預金通貨型2.0版へと入ったことを示す、と説明した。行動方案はさらに、銀行機関が顧客の実名デジタル人民元ウォレット残高に利息を計上でき、かつ預金金利の価格設定に関する自主規定(自律約定)を遵守し、ウォレット残高を預金保険の保障範囲に組み込むことを明確化している。

この転換は、デジタル人民元の基礎的な位置づけを根本から変えるものだ。従来、デジタル人民元のM0(流通中現金)は利息がつかず、C端の高頻度支払市場への浸透力も弱かった。商業銀行は資金の保管機能のみを担っていた。2.0時代の到来により、商業銀行がデジタル人民元のエコシステム構築に参画する内発的な動機が活性化された。

増員の背後:普恵性の向上

中国人民銀行は今回の増員発表の中で「デジタル人民元サービスの普遍性(普恵性)を高める」と明確にした。今回の機関メンバーの拡大は、デジタル人民元の到達範囲(リーチ)も広げる。新たに追加された7行の株式制銀行は全国で幅広い店舗網と顧客基盤を持ち、5行の城商行は地域経済の中で重要な位置を占め、地方の行政当局との協力も密接である。

越境領域では、デジタル人民元の国際運営センター業務プラットフォームがすでに正式に稼働しており、デジタル人民元の越境デジタル支払プラットフォーム、デジタル人民元のブロックチェーン・サービスプラットフォーム、およびデジタル資産プラットフォームが提供されている。

このうち、後者2つのプラットフォーム以外のうち、越境デジタル支払プラットフォームは、人民元の国際化および越境での利用を支援することを出発点にして、法定デジタル通貨を活用し、従来の越境支払に存在する痛点を解決することを探っている。ブロックチェーン・サービスプラットフォームは、標準化されたブロックチェーン取引の中継、およびオンチェーンのデジタル人民元支払サービスを支えることを目的としている。デジタル資産プラットフォームは、オンチェーンでの発行、登録、カストディ、取引におけるコンプライアンス対応を支えることを目的としている。

後者2つのプラットフォーム、すなわちデジタル人民元のブロックチェーン・サービスプラットフォームおよびデジタル資産プラットフォームは、同一のブロックチェーン基盤の上に構築されており、双方向のプラットフォーム連携(連動)を実現できる。券款対付(DvP)決済において、統一帳簿にもとづく形でサポートし、現行の規制枠組みの下で金融業務のサービスの質と効率を高め、決済リスクを低減するための実現可能な方策を模索する。

記者はさらに、デジタル人民元の越境デジタル支払プラットフォームがすでに「CBETS」へアップグレードされ、境外の関係者が、デジタル人民元の越境業務ゲートウェイによる「ワンストップ接続(一点接入)」を通じて、オンチェーンおよびオフチェーンの2つの業務プラットフォームが提供する7×24時間のスマートなデジタル支払サービスに直結できるようになったことを把握した。

表紙画像の出典:毎日経済媒資庫