米国の個人投資家の行動パターンは、2020年以来最も警戒すべき変化を遂げつつある――下落局面で買い向かって安値を拾うのではなく、リバウンドの機会を使って継続的にポジションを減らしている。モルガン・チェースの最新レポートによると、3月の米国株の個人投資家による総買い付けは、1月の過去最高値から約50%減少した。先週水曜には局地的なリバウンドが起き、市場への個人の流入データは全体としてはまだ良好に見えるものの、構造的には株式ではなく固定収益ETFに明確に偏っている――これは、個人のリスク選好が行情が回復するのに合わせて修復されるのではなく、縮小し続けていることを意味する。この行動変化が市場にもたらす潜在的影響は、過小評価できない。個人投資家はこれまで、米国株の下落時における重要な限界的買い手の力だった。彼らの「安値で買う」という慣性は、市場に天然の安定作用をもたらす。ところが今、この支えが揺らいでいる。同時に機関投資家も明確に買い入っている様子は見られず、売り買い双方の資金の空白が拡大し、市場の脆弱性が増している。歴史的な逆転:「モメンタムが混雑」 が「押し目買いが混雑」を上回る---------------------モルガン・チェースのアナリスト、Arun Jainは、個人投資家が2023年末以降、継続してモメンタム戦略を追いかけ、2024年に入ると徐々に長期の勝ち組の中で利益を確定しつつ、値動きが出遅れている銘柄のチャンスを探していると述べた。歴史的な規則性によれば、**個人投資家は通常、下落局面で買い増しを好み、3カ月以内に下落が遅れて現れる対象に集中して買いを積み増す――2020年以来、この「左尾の買い」戦略の平均リターンはプラスだった。********しかし最近、この行動には歴史的な逆転が起きている。個人投資家の短期モメンタム銘柄への混雑度が、出遅れ銘柄への混雑度を初めて上回った。** これは、個人投資家が現在も高ベータ資産を保有していることを意味する(混雑度は92.5パーセンタイルで、短期モメンタムに非常に合致している)が、低ボラティリティ(すなわち現在の遅れている銘柄)には買い増しをしなくなっている。同時に、個人投資家は継続して景気循環的な資産へのエクスポージャーを削減している。この行動ロジックの根本的な転換は、個人投資家がそれまで市場の「スタビライザー」を担っていた役割から、市場をより防御的に、さらには短期的にリスク回避する姿勢へと移ったことを示している――個人投資家の資金が底値の下支えを提供することに依存する米国株にとって、これは継続して注視すべき構造的な警告である。買い付けが急減、3月データは1月のピークから半分近く目減り-------------------データの面では、3月の個人投資家全体の購買力の引き潮幅が、予想を上回っている。モルガン・チェースのレポートによると、先週火曜時点で、個人投資家はETFに対しては緩やかな純流入を維持しているものの、個別の銘柄では一貫して純売りの態勢が続いている。市場がその間に反発していたとしても同様だった。先週水曜に市場が強含むと、個人投資家の当日の全体の流入は76.6パーセンタイルで、表面的には健全に見えるが、主にETF(96.4パーセンタイル)によって牽引されている。さらに重要なのは、ETFの買い注文の増分が固定収益ETF(98パーセンタイル)へ集中し、SGOVなどの短いデュレーションの銘柄が主導していることで、株式などのリスク資産ではない点だ。個別では、個人投資家は昼の時間帯に一定の流入(64.7パーセンタイル)を記録したが、その後は午後にかけて継続的に買いを減らし、終値ベースではほぼ平盤へ回帰している(38.1パーセンタイル)――典型的な「リバウンドすれば出荷する(反発即出貨)」パターンだ。エネルギーが史上最大の週次純流出------------個別銘柄の局面では、「Mag 7」(7つのテック巨大銘柄)を除くと、4月1日までの当週、個人投資家はほぼすべてのセクターで純売りになっており、例外は生活必需品(Staples)だけだ。エネルギー・セクターの売りが特に激しい。個人投資家は2月以降、エネルギー株を継続して純売りしていたが、先週は売りの勢いが急速に強まり、水曜にピークを迎えており、記録以来最大の週次純流出となった。しかもその幅は歴代の最大値を大幅に上回る。ExxonMobil(XOM)、Chevron(CVX)、Occidental(OXY)が主な足を引っ張っており、水曜のz-scoreはそれぞれ-6.9、-6.6、-5.6だった。半導体メモリー・セクターも同様に圧力がかかっている。GoogleがAIモデルのメモリー需要を減らせる新しい圧縮技術を発表した後、Micron(MU)とSanDisk(SNDK)は当週、最も多く売られたメモリー系株となり、z-scoreはそれぞれ-2.3と-3.0だった。テクノロジー・セクター全体も、例外ではない。個人投資家はTSLA、MSFT、NVDAなどの小売り人気銘柄を継続して買っているものの、「Mag 7」以外のテクノロジー株は継続して純売りとなり、テクノロジー・セクター全体のポジションは約6カ月ぶりの最低水準まで低下した。リスク提示および免責条項 市場にはリスクがあります。投資にはご注意ください。この記事は個人への投資助言を構成するものではなく、特定のユーザーの個別の投資目標、財務状況、または必要性も考慮していません。ユーザーは、この記事中のいかなる意見、見解、または結論が自分の特定の状況に合致しているかどうかを検討すべきです。これに基づいて投資する場合の責任は、すべて自己に帰属します。

米国株式市場の危険信号:個人投資家は「もう底値買いはしない、上昇時に売るだけ」!

米国の個人投資家の行動パターンは、2020年以来最も警戒すべき変化を遂げつつある――下落局面で買い向かって安値を拾うのではなく、リバウンドの機会を使って継続的にポジションを減らしている。

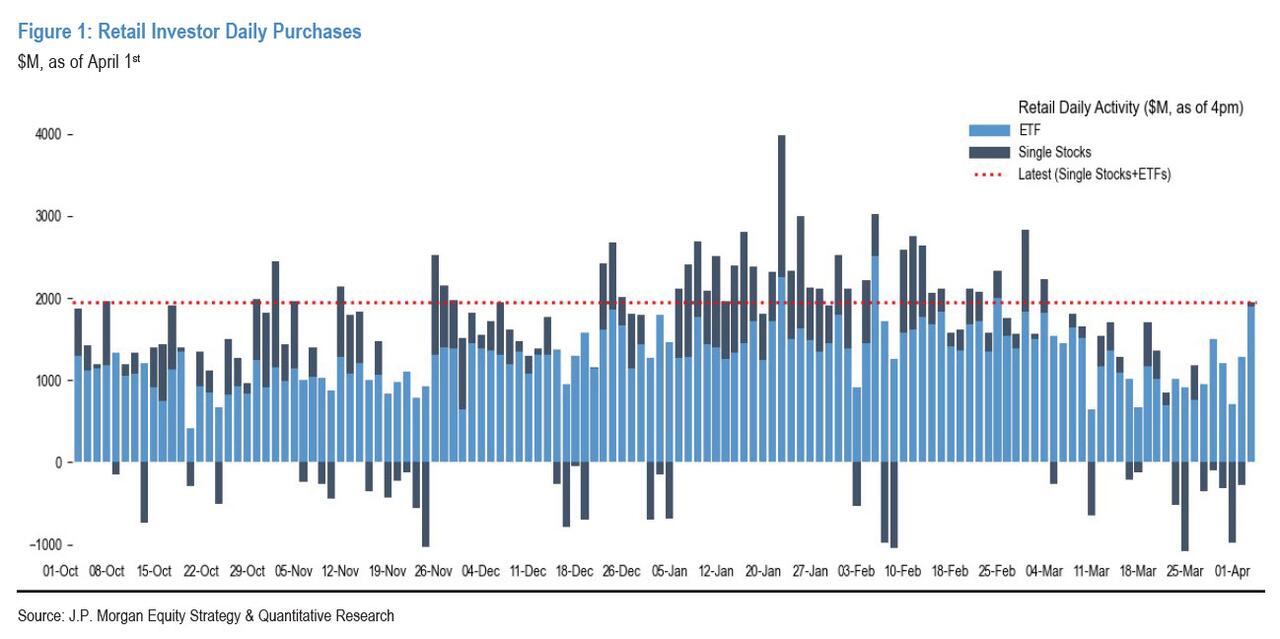

モルガン・チェースの最新レポートによると、3月の米国株の個人投資家による総買い付けは、1月の過去最高値から約50%減少した。先週水曜には局地的なリバウンドが起き、市場への個人の流入データは全体としてはまだ良好に見えるものの、構造的には株式ではなく固定収益ETFに明確に偏っている――これは、個人のリスク選好が行情が回復するのに合わせて修復されるのではなく、縮小し続けていることを意味する。

この行動変化が市場にもたらす潜在的影響は、過小評価できない。個人投資家はこれまで、米国株の下落時における重要な限界的買い手の力だった。彼らの「安値で買う」という慣性は、市場に天然の安定作用をもたらす。ところが今、この支えが揺らいでいる。同時に機関投資家も明確に買い入っている様子は見られず、売り買い双方の資金の空白が拡大し、市場の脆弱性が増している。

歴史的な逆転:「モメンタムが混雑」 が「押し目買いが混雑」を上回る

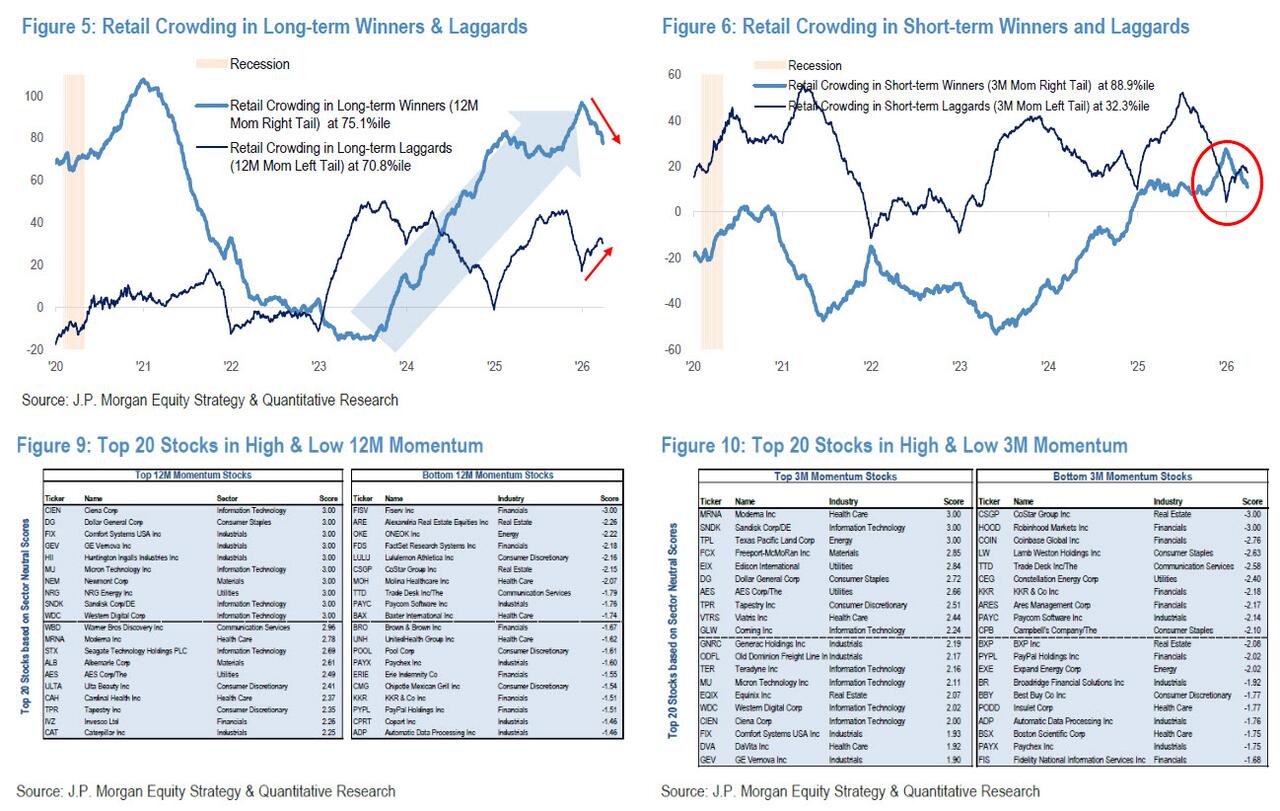

モルガン・チェースのアナリスト、Arun Jainは、個人投資家が2023年末以降、継続してモメンタム戦略を追いかけ、2024年に入ると徐々に長期の勝ち組の中で利益を確定しつつ、値動きが出遅れている銘柄のチャンスを探していると述べた。歴史的な規則性によれば、個人投資家は通常、下落局面で買い増しを好み、3カ月以内に下落が遅れて現れる対象に集中して買いを積み増す――2020年以来、この「左尾の買い」戦略の平均リターンはプラスだった。

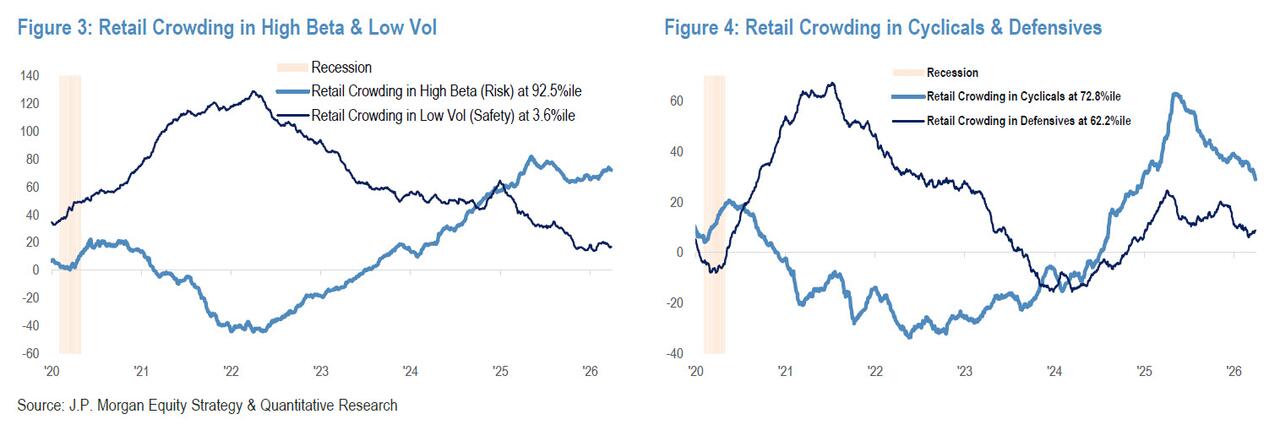

しかし最近、この行動には歴史的な逆転が起きている。個人投資家の短期モメンタム銘柄への混雑度が、出遅れ銘柄への混雑度を初めて上回った。 これは、個人投資家が現在も高ベータ資産を保有していることを意味する(混雑度は92.5パーセンタイルで、短期モメンタムに非常に合致している)が、低ボラティリティ(すなわち現在の遅れている銘柄)には買い増しをしなくなっている。同時に、個人投資家は継続して景気循環的な資産へのエクスポージャーを削減している。

この行動ロジックの根本的な転換は、個人投資家がそれまで市場の「スタビライザー」を担っていた役割から、市場をより防御的に、さらには短期的にリスク回避する姿勢へと移ったことを示している――個人投資家の資金が底値の下支えを提供することに依存する米国株にとって、これは継続して注視すべき構造的な警告である。

買い付けが急減、3月データは1月のピークから半分近く目減り

データの面では、3月の個人投資家全体の購買力の引き潮幅が、予想を上回っている。

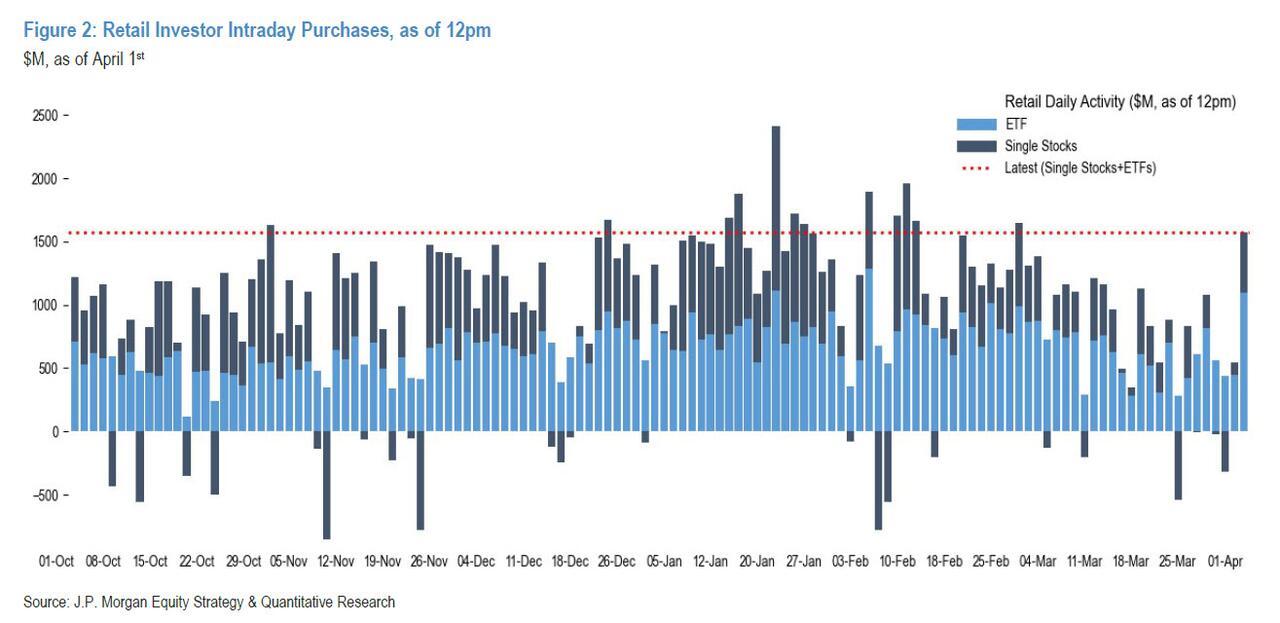

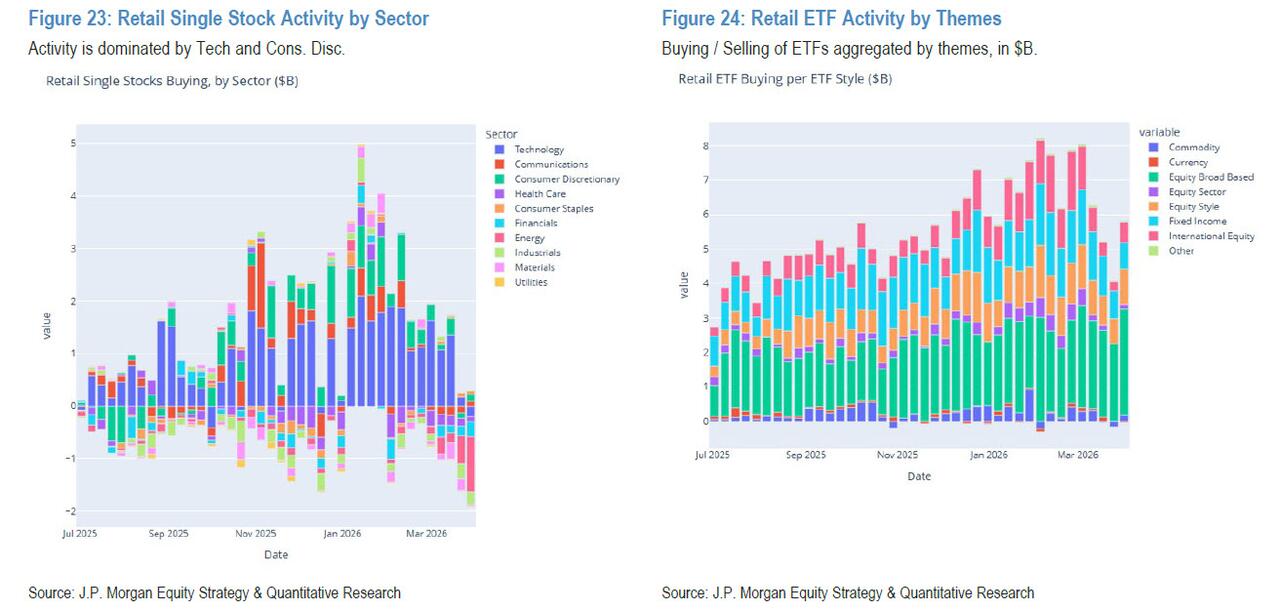

モルガン・チェースのレポートによると、先週火曜時点で、個人投資家はETFに対しては緩やかな純流入を維持しているものの、個別の銘柄では一貫して純売りの態勢が続いている。市場がその間に反発していたとしても同様だった。

先週水曜に市場が強含むと、個人投資家の当日の全体の流入は76.6パーセンタイルで、表面的には健全に見えるが、主にETF(96.4パーセンタイル)によって牽引されている。

さらに重要なのは、ETFの買い注文の増分が固定収益ETF(98パーセンタイル)へ集中し、SGOVなどの短いデュレーションの銘柄が主導していることで、株式などのリスク資産ではない点だ。個別では、個人投資家は昼の時間帯に一定の流入(64.7パーセンタイル)を記録したが、その後は午後にかけて継続的に買いを減らし、終値ベースではほぼ平盤へ回帰している(38.1パーセンタイル)――典型的な「リバウンドすれば出荷する(反発即出貨)」パターンだ。

エネルギーが史上最大の週次純流出

個別銘柄の局面では、「Mag 7」(7つのテック巨大銘柄)を除くと、4月1日までの当週、個人投資家はほぼすべてのセクターで純売りになっており、例外は生活必需品(Staples)だけだ。

エネルギー・セクターの売りが特に激しい。

個人投資家は2月以降、エネルギー株を継続して純売りしていたが、先週は売りの勢いが急速に強まり、水曜にピークを迎えており、記録以来最大の週次純流出となった。しかもその幅は歴代の最大値を大幅に上回る。ExxonMobil(XOM)、Chevron(CVX)、Occidental(OXY)が主な足を引っ張っており、水曜のz-scoreはそれぞれ-6.9、-6.6、-5.6だった。

半導体メモリー・セクターも同様に圧力がかかっている。GoogleがAIモデルのメモリー需要を減らせる新しい圧縮技術を発表した後、Micron(MU)とSanDisk(SNDK)は当週、最も多く売られたメモリー系株となり、z-scoreはそれぞれ-2.3と-3.0だった。

テクノロジー・セクター全体も、例外ではない。個人投資家はTSLA、MSFT、NVDAなどの小売り人気銘柄を継続して買っているものの、「Mag 7」以外のテクノロジー株は継続して純売りとなり、テクノロジー・セクター全体のポジションは約6カ月ぶりの最低水準まで低下した。

リスク提示および免責条項