AIに聞く|キャッシュフローは改善する一方で利益が圧迫、銀座は転換期の痛みをどう乗り越える? このほど、20年にわたり済南市長清区の住民に寄り添ってきた銀座ショッピングモールが、月末に閉店する予定だと発表し、多くの消費者の関心を集めています。市場で出回っている「他の地域の店舗も追随して閉鎖する可能性がある」との見方について、銀座側はこれを否定し、長清店の閉鎖は主に不動産の老朽化と長期にわたる損失によるものであり、現在「店舗・倉庫の併設」を軸にした新たなレイアウトを企画していると述べました。 この老舗小売企業による店舗の見直しは、決して個別の事例ではありません。近年の経営状況を見ると、店舗の縮小と構造最適化は、伝統的な小売環境の変化の中での段階的な対応として表れています。3月28日、銀座グループ株式会社(600858.SH、以下「銀座株式」)は2025年の年次報告書を開示しました。最新の決算と直近3年のデータを踏まえると、同社の転換プロセスにおける圧力と調整の道筋が次第に明らかになってきています。 **本業の利益余地が継続的に圧迫され、通期売上高52.82億元は予想に届かず** 決算によると、2025年の銀座株式の売上高は52.82億元で、前年同期比2.52%減となりました。上場会社株主に帰属する純利益は5925.11万元で、前年同期比12.42%減です。年初に設定した経営目標58億元に対する達成率は91.07%でした。  より長い期間で見ると、同社の売上高は3年連続で減少しています。2023年から2025年まで、売上高はそれぞれ55.39億元、54.19億元、52.82億元で、規模は継続して縮小しています。 利益面の変化は、さらに変動が大きいです。2023年に同社は子会社である銀座グループ・デチョウ・ショッピングモール有限公司に関する関連資産の売却を通じて、親会社帰属の純利益2.17億元を計上しました。非経常的な収益の減少に伴い、2024年の純利益は6765.19万元まで落ち込み、2025年はさらに6000万元未満にまで減少しました。 非経常損益を除いた純利益は、より直接的に主力事業の収益力を反映します。2025年、この指標は699.74万元にとどまり、前年同期比で45.60%下落し、損益分岐点にかなり近い水準です。主業の「稼ぐ力(キャッシュを生む力)」が明確に圧迫されています。ECによる分流とオフラインの新業態競争が強まる中で、同社は年報において、消費がより合理的になり、業界競争が激化しており、経営に対して継続的な圧力がかかっていると述べています。 **百貨業態は14%減、スーパーは逆風の中でも増加** 注目を集めている長清店の閉店は、ある意味で、伝統的な百貨業態が直面している圧力の縮図です。そこには不動産の老朽化、商圏の移動、来客数の減少など、複数の要因が重なっています。 より長い時間軸で見ると、店舗の「入れ替え」が常態になりつつあります。 2023年、同社は7店舗を新規開店する一方で、臨沂浜河店、デチョウショッピングモール店など4店舗を閉鎖し、年末の店舗数は119店舗となりました。 2024年、8店舗を新規開店し、ビンジョウ・ウージー店、タイアン・ダイゾン店など7店舗を閉鎖、期末の店舗数はわずかに120店舗へ増加しました。 2025年、同社は引き続き構造調整を推進し、臨沂銀座華苑店、済南ショッピングモール店のスーパーなど8店舗を新規開店する一方、臨沂・ジンチャオシャン店、ウェイファン・チンチョウ店など6店舗を閉鎖し、期末の店舗数は122店舗となりました。 3年間で累計17店舗を閉鎖しており、主に、収益が厳しい状態にある案件、またはリース期間満了にあたる案件に集中しています。継続的な「清算」によって非効率な資産を処分することで、既存店舗に対するより精緻な運営管理を実現しようとしています。 店舗の構造調整と同時に、各業態の業績には分岐が見られます。かつて中核的な地位を占めていた百貨事業は、最も大きな打撃を受け、2025年の主力事業収入は16.23億元で、前年同期比14.14%減でした。 これに対し、生活必需品の性格がより強いスーパーおよびショッピングセンター業態は比較的安定しています。具体的には、大型総合スーパーの主力事業収入は21.16億元で、前年同期比5.70%増。ショッピングセンターの収入は4.31億元で、前年同期比2.94%増でした。現在の消費環境の下では、生活密着型および体験型の業態が来客数を下支えしていることがうかがえます。 **キャッシュフローが20%急増し10億元を突破、即時小売で追加の獲得を強化** 売上高と利益がともに圧迫される中で、銀座株式のキャッシュフローは比較的堅調です。 2025年、銀座株式の営業活動によるキャッシュフローのネット額は10.12億元で、前年同期比20.68%増となりました。過去のデータを見ると、この指標は2023年の5.52億元、2024年の8.39億元から継続的に改善しており、回収管理と資金の回転面で一定の安定性を維持していることを示しています。 この変化は、サプライチェーンの最適化や運営効率の向上と関係しています。2025年、同社は「中間をなくす、集約化する」調達モデルを推進し、生産地の直採と中核工場との協業を強化して流通コストを引き下げました。また、スーパーのROCシステムの導入を進め、業務プロセスを標準化した上で再構築しています。 ただし、収益力が継続して圧迫されている背景のもとで、キャッシュフローの改善は主として経営効率の向上を反映しているにとどまり、利益面の圧迫状態を根本的に変えるところまでは至っていません。 株主への還元については、同社は配当の方針を継続します。1株あたり10株につき現金配当0.20元(税控除前、税込み)を予定しており、中間配当とあわせると、年間の現金配当総額は1820.23万元です。 2026年、同社は売上高の目標を55億元に設定しました。店舗が継続的に調整される一方で、銀座株式は即時小売のレイアウトに向けて投資を強化しており、「鲁商生活」プラットフォームを活用してオンライン・オフラインの一体型の注文をつなぎ、独自の配送体制を模索するとともに、前置型倉庫やクラウド倉庫などのモデルの導入を推進しています。 スーパー事業における「穴埋め」は、現時点ではより多くが既存分の防御(ディフェンス)を意味しており、強力な増分の駆動力というよりは、現状維持寄りの位置づけです。百貨業態が引き続き圧迫されている状況下で、銀座株式は新旧の原動力が切り替わる痛みの時期を経験しています。キャッシュフローの見栄えは良いものの、本業の収益力に関する構造的な修復が一朝一夕に進むわけではなく、サプライチェーン改革と即時小売の最終的な「出来栄え」は、市場によるより長い期間の検証を経る必要があります。 記者:杜林 編集:孫菲菲 校正:汤琪

売上高は3年連続減少、非経常利益を除く純利益は1000万円未満!銀座股份の2025年百貨店「冷え込み」、即時小売に注力 | 大鱼财经

AIに聞く|キャッシュフローは改善する一方で利益が圧迫、銀座は転換期の痛みをどう乗り越える?

このほど、20年にわたり済南市長清区の住民に寄り添ってきた銀座ショッピングモールが、月末に閉店する予定だと発表し、多くの消費者の関心を集めています。市場で出回っている「他の地域の店舗も追随して閉鎖する可能性がある」との見方について、銀座側はこれを否定し、長清店の閉鎖は主に不動産の老朽化と長期にわたる損失によるものであり、現在「店舗・倉庫の併設」を軸にした新たなレイアウトを企画していると述べました。

この老舗小売企業による店舗の見直しは、決して個別の事例ではありません。近年の経営状況を見ると、店舗の縮小と構造最適化は、伝統的な小売環境の変化の中での段階的な対応として表れています。3月28日、銀座グループ株式会社(600858.SH、以下「銀座株式」)は2025年の年次報告書を開示しました。最新の決算と直近3年のデータを踏まえると、同社の転換プロセスにおける圧力と調整の道筋が次第に明らかになってきています。

本業の利益余地が継続的に圧迫され、通期売上高52.82億元は予想に届かず

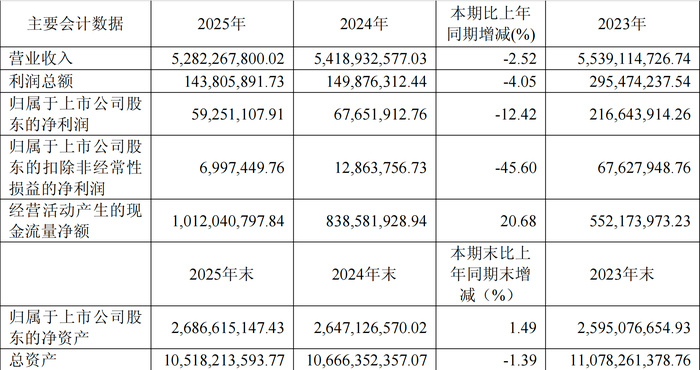

決算によると、2025年の銀座株式の売上高は52.82億元で、前年同期比2.52%減となりました。上場会社株主に帰属する純利益は5925.11万元で、前年同期比12.42%減です。年初に設定した経営目標58億元に対する達成率は91.07%でした。

より長い期間で見ると、同社の売上高は3年連続で減少しています。2023年から2025年まで、売上高はそれぞれ55.39億元、54.19億元、52.82億元で、規模は継続して縮小しています。

利益面の変化は、さらに変動が大きいです。2023年に同社は子会社である銀座グループ・デチョウ・ショッピングモール有限公司に関する関連資産の売却を通じて、親会社帰属の純利益2.17億元を計上しました。非経常的な収益の減少に伴い、2024年の純利益は6765.19万元まで落ち込み、2025年はさらに6000万元未満にまで減少しました。

非経常損益を除いた純利益は、より直接的に主力事業の収益力を反映します。2025年、この指標は699.74万元にとどまり、前年同期比で45.60%下落し、損益分岐点にかなり近い水準です。主業の「稼ぐ力(キャッシュを生む力)」が明確に圧迫されています。ECによる分流とオフラインの新業態競争が強まる中で、同社は年報において、消費がより合理的になり、業界競争が激化しており、経営に対して継続的な圧力がかかっていると述べています。

百貨業態は14%減、スーパーは逆風の中でも増加

注目を集めている長清店の閉店は、ある意味で、伝統的な百貨業態が直面している圧力の縮図です。そこには不動産の老朽化、商圏の移動、来客数の減少など、複数の要因が重なっています。

より長い時間軸で見ると、店舗の「入れ替え」が常態になりつつあります。

2023年、同社は7店舗を新規開店する一方で、臨沂浜河店、デチョウショッピングモール店など4店舗を閉鎖し、年末の店舗数は119店舗となりました。

2024年、8店舗を新規開店し、ビンジョウ・ウージー店、タイアン・ダイゾン店など7店舗を閉鎖、期末の店舗数はわずかに120店舗へ増加しました。

2025年、同社は引き続き構造調整を推進し、臨沂銀座華苑店、済南ショッピングモール店のスーパーなど8店舗を新規開店する一方、臨沂・ジンチャオシャン店、ウェイファン・チンチョウ店など6店舗を閉鎖し、期末の店舗数は122店舗となりました。

3年間で累計17店舗を閉鎖しており、主に、収益が厳しい状態にある案件、またはリース期間満了にあたる案件に集中しています。継続的な「清算」によって非効率な資産を処分することで、既存店舗に対するより精緻な運営管理を実現しようとしています。

店舗の構造調整と同時に、各業態の業績には分岐が見られます。かつて中核的な地位を占めていた百貨事業は、最も大きな打撃を受け、2025年の主力事業収入は16.23億元で、前年同期比14.14%減でした。

これに対し、生活必需品の性格がより強いスーパーおよびショッピングセンター業態は比較的安定しています。具体的には、大型総合スーパーの主力事業収入は21.16億元で、前年同期比5.70%増。ショッピングセンターの収入は4.31億元で、前年同期比2.94%増でした。現在の消費環境の下では、生活密着型および体験型の業態が来客数を下支えしていることがうかがえます。

キャッシュフローが20%急増し10億元を突破、即時小売で追加の獲得を強化

売上高と利益がともに圧迫される中で、銀座株式のキャッシュフローは比較的堅調です。

2025年、銀座株式の営業活動によるキャッシュフローのネット額は10.12億元で、前年同期比20.68%増となりました。過去のデータを見ると、この指標は2023年の5.52億元、2024年の8.39億元から継続的に改善しており、回収管理と資金の回転面で一定の安定性を維持していることを示しています。

この変化は、サプライチェーンの最適化や運営効率の向上と関係しています。2025年、同社は「中間をなくす、集約化する」調達モデルを推進し、生産地の直採と中核工場との協業を強化して流通コストを引き下げました。また、スーパーのROCシステムの導入を進め、業務プロセスを標準化した上で再構築しています。

ただし、収益力が継続して圧迫されている背景のもとで、キャッシュフローの改善は主として経営効率の向上を反映しているにとどまり、利益面の圧迫状態を根本的に変えるところまでは至っていません。

株主への還元については、同社は配当の方針を継続します。1株あたり10株につき現金配当0.20元(税控除前、税込み)を予定しており、中間配当とあわせると、年間の現金配当総額は1820.23万元です。

2026年、同社は売上高の目標を55億元に設定しました。店舗が継続的に調整される一方で、銀座株式は即時小売のレイアウトに向けて投資を強化しており、「鲁商生活」プラットフォームを活用してオンライン・オフラインの一体型の注文をつなぎ、独自の配送体制を模索するとともに、前置型倉庫やクラウド倉庫などのモデルの導入を推進しています。

スーパー事業における「穴埋め」は、現時点ではより多くが既存分の防御(ディフェンス)を意味しており、強力な増分の駆動力というよりは、現状維持寄りの位置づけです。百貨業態が引き続き圧迫されている状況下で、銀座株式は新旧の原動力が切り替わる痛みの時期を経験しています。キャッシュフローの見栄えは良いものの、本業の収益力に関する構造的な修復が一朝一夕に進むわけではなく、サプライチェーン改革と即時小売の最終的な「出来栄え」は、市場によるより長い期間の検証を経る必要があります。

記者:杜林 編集:孫菲菲 校正:汤琪