イラン戦争が継続するなか、FRB(連邦準備制度)の議長ジェローム・パウエルは、エネルギー価格の先行きについて推測することにまったく乗り気ではなかった。しかし市場では、利下げに対する期待が後退している。広く予想されていたとおり、FRBは政策金利を現在の誘導目標レンジである3.50%-3.75%に据え置くことを選択した。中央銀行は2025年12月の前回利下げ以来、据え置き状態が続いている。2024年9月から2025年12月にかけて、FRBは金利を合計1.75パーセントポイント引き下げた。フェデラル・ファンド金利は、パンデミック前(2017-19年)の平均である1.7%をまだ大きく上回っている。そして、多くの人は、景気を刺激もしなければ抑制もしない「長期の中立水準」が、現在の水準よりも下にあるとみている(中立金利に関するFOMCの評価は約3%)。したがって、年明け時点では、多くの人がFRBは利下げをまだ終えていないと考えていた。しかし、中東で戦争が始まったことに続く原油価格の目を見張るような急騰によって、利下げは期限の定まらない据え置きとなった。私たちは、総合PCEインフレが、1月の2.8%から4月には前年比3.5%へ加速すると見込んでおり、これは2023年5月以来の最高水準だ。先物市場は現在、戦争前に2回行われると見込まれていたのに対し、2026年の利下げは1回だけを織り込んでいる。最新の会合では、FOMC参加者の中央値が2026年に1回利下げすると予測しており、その見通しは12月時点の予測から変わっていない。しかしこれは、市場が織り込む2回の利下げに比べると、すでにやや慎重な内容であり、私たちは複数の参加者がそれぞれの見通しを変更しているとみている。 連邦ファンド金利:歴史データとFOMC予測 --------------------------------------------------------------- 各ドットは、2026年末における1人のFOMCメンバーのフェデラル・ファンド金利見通しを表す。  12月の予測では、8人の参加者が2026年に2回以上の利下げを求めていたが、それは現在5人に減っている。6回の利下げを、(トランプ大統領への配慮として)以前は大きく主張していた可能性があるスティーブン・ミランでさえ、見通しを4回の利下げにまで切り詰めているようだ。これは、FRBがややハト派的というよりタカ派的な方向へ歩み寄っていることを示しているかもしれない。実際、今この午後時点で、先物市場が示す2026年に利下げがない確率は約48%で、昨日の30%から上昇している。ただし、今日もプロデューサー・プライス・インデックスを通じて不利なインフレ指標が出たうえ、原油価格もさらに上昇した。イラン戦争の幅広いシナリオ、その原油価格への影響、そしてそれが米国経済にどう波及するかには、さまざまな見通しがある。パウエルは、さまざまなシナリオで中央銀行が何をするかについて推測することを拒否した。利上げをするのだろうか?少なくとも、それを排除はしていない。FRBのデフォルトの見方は、エネルギー・ショックはインフレへの一度きりの押し上げだというものだ。しかし、原油価格の急騰が想定よりも長く続けば、FRBは利上げを迫られる可能性がある。

FRBが据え置く中、原油価格の急騰により、2026年の利下げ期待は急速に縮小しています。

イラン戦争が継続するなか、FRB(連邦準備制度)の議長ジェローム・パウエルは、エネルギー価格の先行きについて推測することにまったく乗り気ではなかった。しかし市場では、利下げに対する期待が後退している。

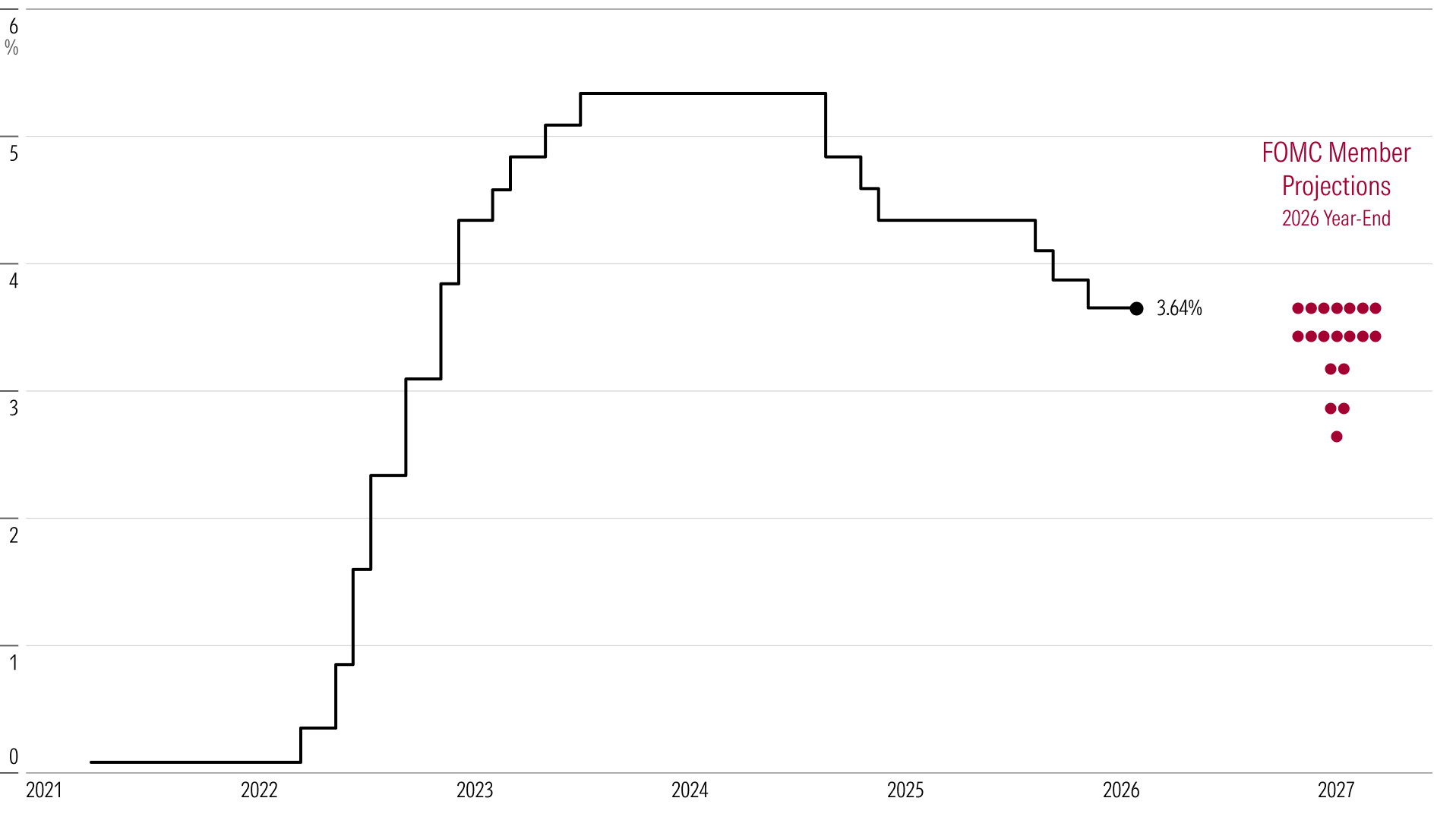

広く予想されていたとおり、FRBは政策金利を現在の誘導目標レンジである3.50%-3.75%に据え置くことを選択した。中央銀行は2025年12月の前回利下げ以来、据え置き状態が続いている。2024年9月から2025年12月にかけて、FRBは金利を合計1.75パーセントポイント引き下げた。

フェデラル・ファンド金利は、パンデミック前(2017-19年)の平均である1.7%をまだ大きく上回っている。そして、多くの人は、景気を刺激もしなければ抑制もしない「長期の中立水準」が、現在の水準よりも下にあるとみている(中立金利に関するFOMCの評価は約3%)。したがって、年明け時点では、多くの人がFRBは利下げをまだ終えていないと考えていた。

しかし、中東で戦争が始まったことに続く原油価格の目を見張るような急騰によって、利下げは期限の定まらない据え置きとなった。私たちは、総合PCEインフレが、1月の2.8%から4月には前年比3.5%へ加速すると見込んでおり、これは2023年5月以来の最高水準だ。

先物市場は現在、戦争前に2回行われると見込まれていたのに対し、2026年の利下げは1回だけを織り込んでいる。最新の会合では、FOMC参加者の中央値が2026年に1回利下げすると予測しており、その見通しは12月時点の予測から変わっていない。しかしこれは、市場が織り込む2回の利下げに比べると、すでにやや慎重な内容であり、私たちは複数の参加者がそれぞれの見通しを変更しているとみている。

12月の予測では、8人の参加者が2026年に2回以上の利下げを求めていたが、それは現在5人に減っている。6回の利下げを、(トランプ大統領への配慮として)以前は大きく主張していた可能性があるスティーブン・ミランでさえ、見通しを4回の利下げにまで切り詰めているようだ。

これは、FRBがややハト派的というよりタカ派的な方向へ歩み寄っていることを示しているかもしれない。実際、今この午後時点で、先物市場が示す2026年に利下げがない確率は約48%で、昨日の30%から上昇している。ただし、今日もプロデューサー・プライス・インデックスを通じて不利なインフレ指標が出たうえ、原油価格もさらに上昇した。

イラン戦争の幅広いシナリオ、その原油価格への影響、そしてそれが米国経済にどう波及するかには、さまざまな見通しがある。パウエルは、さまざまなシナリオで中央銀行が何をするかについて推測することを拒否した。利上げをするのだろうか?少なくとも、それを排除はしていない。FRBのデフォルトの見方は、エネルギー・ショックはインフレへの一度きりの押し上げだというものだ。しかし、原油価格の急騰が想定よりも長く続けば、FRBは利上げを迫られる可能性がある。