原油価格が高止まりし続けることで、世界経済は不安なマクロ環境へと追い込まれつつあります。成長の減速と、頑固なインフレが同時に存在しています。モルガン・スタンレーは、本当のリスクは原油価格の一度の急激なショックそのものではなく、高い原油価格が長期にわたって維持され、なかなか下がらないことによって生じる深層的な影響にあると警告しています。追風トレーディングデスクによれば、モルガン・スタンレー首席グローバルエコノミストのSeth B Carpenterが率いる研究チームは、最新レポートで、ホルムズ海峡をめぐる地政学的な緊張が仮にこれ以上激化しなかったとしても、相当長い期間にわたり原油供給に対する部分的な制約が維持され、それによって原油価格が地政学的プレミアムを継続して担う可能性があると指摘しています。このシナリオでは、世界経済が直面するのは一時的な価格ショックではなく、持続的なエネルギーコストの引き上げであり、そのマクロへの影響は、歴史上のいかなる原油価格ショックよりもはるかに複雑で、明確なスタグフレーション(ディスインフレを伴う停滞と高インフレ)の特徴を持ちます。今回のショックの方向性はスタグフレーション型であり、それゆえに金融政策と財政政策には大きな分岐が生じ、異なる経済圏に対してまったく異なる影響が及びます。投資家にとってこれは、利下げ期待を再評価して価格に織り込む必要があることを意味し、各国の政策パスの違いが資産配分の重要な変数になります。インフレリスクは過小評価されている:二次効果は過去よりも持続的------------------モルガン・スタンレーは、今回の原油価格ショックとこれまでとの根本的な違いは、価格の「ピーク」ではなく「持続性」にあると述べています。過去の原油価格ショックでは、価格は上昇後にすぐ下落することが多く、その結果、インフレの波及が続く期間が自然に圧縮されました。**しかし、原油価格が高位のまま長期にわたってとどまり、平均回帰が欠けるなら、企業は長期にわたって続くコスト・ショックに直面し、コストを利益率の圧縮によって吸収する能力が次第に尽き、最終的にはその圧力を価格側へ転嫁せざるを得なくなります。**これは、エネルギー価格の前年同期比の上昇率が数学的には時間の経過とともに縮小していくとしても、二次効果――エネルギーコストがより広範な商品やサービスの価格へ波及すること――は、過去の経験が示してきた以上に頑固になることを意味します。したがって、総合的なインフレ指標が一見改善しても、インフレリスクは依然として上向きに偏りやすいのです。一方で、成長は減速しても、崩壊はしません。持続的に高止まりするエネルギーコストは、消費と企業の利益率に対して隠れた税を課すのと同じで、先進国市場と新興市場の経済活動を押し下げます。この押し下げ効果が十分に顕在化するには時間がかかるものの、その影響は無視できません。**このシナリオがもたらす世界的な景気後退では、成長減速が引き起こすデ ィスインフレのショックでは二次効果を押し上げる力を相殺しきれず――その結果、スタグフレーションの構図が形成されます。**中央銀行の政策分化:米連邦準備制度(FRB)は据え置き、欧州中央銀行(ECB)は利上げに傾きやすい----------------------スタグフレーションの圧力に直面して、主要な各中央銀行の政策スタンスには明確な相違が現れており、これは世界の金利市場に影響を与える中核的な変数になります。インフレ期待により敏感な中央銀行――特に欧州中央銀行と英国銀行――は、現在の環境下では政策をさらに引き締める方向に傾く傾向があります。**最新の予測によれば、欧州中央銀行の次のアクションは利上げ25ベーシスポイントで、時期は2026年6月になる見通しです。日本銀行も同様に2026年6月に利上げ25ベーシスポイントを行うと見込まれています。****これに対し、米連邦準備制度(FRB)の状況はより複雑です。FRBは利下げではなく「停止」を選択し、この停止は相当長い期間続く可能性があります。**基準予測では、FRBが次に利下げ25ベーシスポイントを実施する時間枠は2026年9月ですが、その前提はインフレ期待に明確な上向きのドリフトが生じないことです。もしインフレ期待に上向きのシグナルが出るなら、FRBは制限的な政策スタンスを2027年まで維持する可能性さえあります。新興市場の中央銀行の反応はより分散しており、各国の財政状況と外部の脆弱性に大きく依存するため、統一的な政策方向を形成しにくいのです。財政政策:エネルギー補助金という両刃の剣が世界的な分化を一段と悪化させる-------------------財政政策の観点では、各国政府の対応はインフレの動向に深く影響し、さらに世界のマクロ構図の分化を一段と拡大させます。多くの政府は、燃油税の削減、価格上限の設定、あるいは万人向けの補助金の実施などを含む、広範な価格抑制策を取る傾向があります。これらはコスト負担を住民から公共または準公共の資産負債表へと移すことで実施されます。この種の施策は短期的な緩衝にはなり得ますが、価格シグナルを歪め、需要を下支えし、そして財政余地の制約により継続が難しくなる場合には、インフレを長期にわたり高止まりさせる可能性があります。エネルギー輸入型の新興市場で財政余地が限られている場合、広範な補助金は対外収支の均衡と政策の信認を損なう恐れがあります。一方、エネルギー輸出国は交易条件の改善によって恩恵を受け、さらに一部の国では追加の財政収入を得られる可能性もあります。この分化こそが、新興市場の中央銀行の政策が高度に多様化し、調整が難しくなる深層的な理由です。対照的に、より的を絞った支援策を取る国――脆弱な家庭や特定の産業に焦点を当てつつ、エネルギー価格がより十分に波及することを許容する――では、短期的に消費者の負担がより大きくなる一方で、財政コストは低く、インフレへのショックもよりコントロールしやすいです。その代償として、成長にはより大きな下向きリスクがのしかかります。現在の高い債務水準、資金調達コストの上昇、そして財政ルールの再度の引き締めを踏まえると、景気後退リスクが大幅に上昇しない限り、大規模な財政介入の可能性は限られます。~~~~~~~~~~~~~~~~~~~~~~~~上記の見どころある内容は、追風トレーディングデスクによるものです。より詳しい解説、リアルタイム解説、現場での調査などの内容については、【**追風トレーディングデスク▪年間メンバー**】をご追加くださいリスク提示および免責条項 市場にはリスクがありますので、投資にはご注意ください。この記事は個人投資の助言を構成するものではなく、個別ユーザーの特定の投資目標、財務状況、または必要性も考慮していません。ユーザーは、この記事におけるいかなる意見、見解、または結論が、自身の特定の状況に適合しているかどうかを検討する必要があります。これに基づいて投資を行う場合、責任は自己に帰属します。

油価が下がらなければ、世界経済は「低成長+高インフレ」へと向かうだけだ

原油価格が高止まりし続けることで、世界経済は不安なマクロ環境へと追い込まれつつあります。成長の減速と、頑固なインフレが同時に存在しています。モルガン・スタンレーは、本当のリスクは原油価格の一度の急激なショックそのものではなく、高い原油価格が長期にわたって維持され、なかなか下がらないことによって生じる深層的な影響にあると警告しています。

追風トレーディングデスクによれば、モルガン・スタンレー首席グローバルエコノミストのSeth B Carpenterが率いる研究チームは、最新レポートで、ホルムズ海峡をめぐる地政学的な緊張が仮にこれ以上激化しなかったとしても、相当長い期間にわたり原油供給に対する部分的な制約が維持され、それによって原油価格が地政学的プレミアムを継続して担う可能性があると指摘しています。

このシナリオでは、世界経済が直面するのは一時的な価格ショックではなく、持続的なエネルギーコストの引き上げであり、そのマクロへの影響は、歴史上のいかなる原油価格ショックよりもはるかに複雑で、明確なスタグフレーション(ディスインフレを伴う停滞と高インフレ)の特徴を持ちます。

今回のショックの方向性はスタグフレーション型であり、それゆえに金融政策と財政政策には大きな分岐が生じ、異なる経済圏に対してまったく異なる影響が及びます。投資家にとってこれは、利下げ期待を再評価して価格に織り込む必要があることを意味し、各国の政策パスの違いが資産配分の重要な変数になります。

インフレリスクは過小評価されている:二次効果は過去よりも持続的

モルガン・スタンレーは、今回の原油価格ショックとこれまでとの根本的な違いは、価格の「ピーク」ではなく「持続性」にあると述べています。過去の原油価格ショックでは、価格は上昇後にすぐ下落することが多く、その結果、インフレの波及が続く期間が自然に圧縮されました。

しかし、原油価格が高位のまま長期にわたってとどまり、平均回帰が欠けるなら、企業は長期にわたって続くコスト・ショックに直面し、コストを利益率の圧縮によって吸収する能力が次第に尽き、最終的にはその圧力を価格側へ転嫁せざるを得なくなります。

これは、エネルギー価格の前年同期比の上昇率が数学的には時間の経過とともに縮小していくとしても、二次効果――エネルギーコストがより広範な商品やサービスの価格へ波及すること――は、過去の経験が示してきた以上に頑固になることを意味します。したがって、総合的なインフレ指標が一見改善しても、インフレリスクは依然として上向きに偏りやすいのです。

一方で、成長は減速しても、崩壊はしません。持続的に高止まりするエネルギーコストは、消費と企業の利益率に対して隠れた税を課すのと同じで、先進国市場と新興市場の経済活動を押し下げます。この押し下げ効果が十分に顕在化するには時間がかかるものの、その影響は無視できません。このシナリオがもたらす世界的な景気後退では、成長減速が引き起こすデ ィスインフレのショックでは二次効果を押し上げる力を相殺しきれず――その結果、スタグフレーションの構図が形成されます。

中央銀行の政策分化:米連邦準備制度(FRB)は据え置き、欧州中央銀行(ECB)は利上げに傾きやすい

スタグフレーションの圧力に直面して、主要な各中央銀行の政策スタンスには明確な相違が現れており、これは世界の金利市場に影響を与える中核的な変数になります。

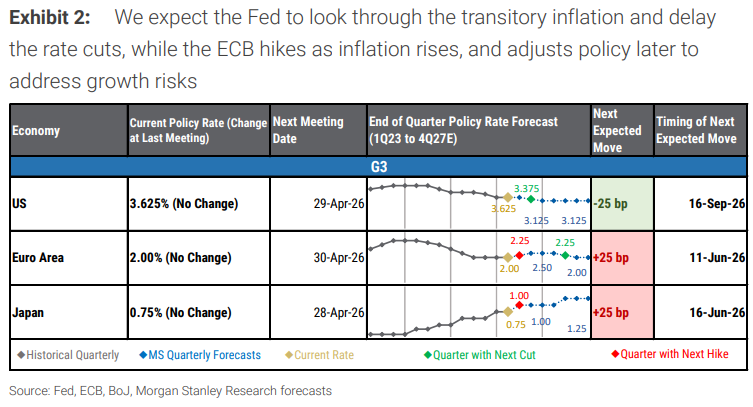

インフレ期待により敏感な中央銀行――特に欧州中央銀行と英国銀行――は、現在の環境下では政策をさらに引き締める方向に傾く傾向があります。最新の予測によれば、欧州中央銀行の次のアクションは利上げ25ベーシスポイントで、時期は2026年6月になる見通しです。日本銀行も同様に2026年6月に利上げ25ベーシスポイントを行うと見込まれています。

**これに対し、米連邦準備制度(FRB)の状況はより複雑です。FRBは利下げではなく「停止」を選択し、この停止は相当長い期間続く可能性があります。**基準予測では、FRBが次に利下げ25ベーシスポイントを実施する時間枠は2026年9月ですが、その前提はインフレ期待に明確な上向きのドリフトが生じないことです。もしインフレ期待に上向きのシグナルが出るなら、FRBは制限的な政策スタンスを2027年まで維持する可能性さえあります。

新興市場の中央銀行の反応はより分散しており、各国の財政状況と外部の脆弱性に大きく依存するため、統一的な政策方向を形成しにくいのです。

財政政策:エネルギー補助金という両刃の剣が世界的な分化を一段と悪化させる

財政政策の観点では、各国政府の対応はインフレの動向に深く影響し、さらに世界のマクロ構図の分化を一段と拡大させます。

多くの政府は、燃油税の削減、価格上限の設定、あるいは万人向けの補助金の実施などを含む、広範な価格抑制策を取る傾向があります。これらはコスト負担を住民から公共または準公共の資産負債表へと移すことで実施されます。この種の施策は短期的な緩衝にはなり得ますが、価格シグナルを歪め、需要を下支えし、そして財政余地の制約により継続が難しくなる場合には、インフレを長期にわたり高止まりさせる可能性があります。

エネルギー輸入型の新興市場で財政余地が限られている場合、広範な補助金は対外収支の均衡と政策の信認を損なう恐れがあります。一方、エネルギー輸出国は交易条件の改善によって恩恵を受け、さらに一部の国では追加の財政収入を得られる可能性もあります。この分化こそが、新興市場の中央銀行の政策が高度に多様化し、調整が難しくなる深層的な理由です。

対照的に、より的を絞った支援策を取る国――脆弱な家庭や特定の産業に焦点を当てつつ、エネルギー価格がより十分に波及することを許容する――では、短期的に消費者の負担がより大きくなる一方で、財政コストは低く、インフレへのショックもよりコントロールしやすいです。その代償として、成長にはより大きな下向きリスクがのしかかります。現在の高い債務水準、資金調達コストの上昇、そして財政ルールの再度の引き締めを踏まえると、景気後退リスクが大幅に上昇しない限り、大規模な財政介入の可能性は限られます。