証券タイムズ記者 王蕊春の川の水が温まればカモが先に知る——投資銀行の潮流が押し寄せ、人々もすでに到来している。現在、多くの証券会社が相次いで2027年度のキャンパス採用の幕を開けており、校招(新卒採用)に向けて投資銀行のポジションを明確に用意していることは大きな見どころだ。「IPO、再融資、企業買収・資産再編の3大業務が継続的に回復しており、投資銀行業務人材需要の増加を直接押し上げています。」ある証券会社の投資銀行担当者は、証券タイムズの記者の取材に対しこのように述べた。証券タイムズ記者の調査によると、現状、証券会社の投資銀行部門の案件実行(承做)ポジションは校招の新人が中心であり、案件引受(承揽)ポジションに関する社招(中途採用)はまだ明確な反発が見られない。あるアナリストは、「過去2年、投資銀行業務は下降局面にあり、その結果、最前線で案件実行に従事する人材の離職がかなり起きた。さらに、一部の案件引受担当者も、株式(エクイティ)業務から債券業務へ追い込まれた。だが今は、政策の後押しで投資銀行プロジェクトが徐々に回復し、証券会社も株式と債券の2種類の投資銀行人材の備えを改めて積極的に見直し始めている」と述べた。業務の回復が校招需要を生み出す業務側の人材需要が、採用市場へと正の方向に波及している。このところ、多くの証券会社が相次いで新しい年度のキャンパス春季採用を開始している。過去2年に投資銀行のポジションが大幅に縮小したのとは対照的に——たまにある求人も「インターンからの正社員登用」が中心だった——今年は多くの証券会社が、キャンパス採用の中で投資銀行業務系ポジションを明確に確保している。たとえば、華安証券は、株式の案件実行、債券の案件実行、企業買収の案件実行それぞれについて校招枠を2名分ずつ留保しており、期限は4月26日までだ。華泰証券も、4月1日に開始した2027年度キャンパス採用で、投資銀行の株式業務職および債券業務職の履歴書投稿を同様に受け付けている。ただし、複数の採用プラットフォームおよび証券会社の公式サイトの情報を総合すると、現状の投資銀行採用は校招に集中しており、目的は卒業間近の学生を初級の案件実行(承做)ポジションに配属することだ。一方で案件引受(承揽)ポジションの採用はあまり見られず、少数の中小投資銀行がチームを率いて動ける案件引受ポジションを打ち出しているにとどまる。「現地(中国本土)市場では、株式と債券の案件実行人材が主に不足しており、案件引受は不足していません。ここ2年、案件引受の仕事はあまりに大変で耐え難かった。今、過去の通常水準まで戻るだけでも十分良いことで、おそらく追加で大量採用はしないでしょう。」投資銀行の雇用状況を長期に追跡している上海陸家嘴金融城発展基金会 金融職業発展専門委員会の主任 王大力は、証券タイムズの記者にこう語った。仮に一部の小さな証券会社が案件引受枠で採用する意向があったとしても、業界の人材流動性が需要を満たすだけの状況にあるため、案件実行のように校招で新しい血を補充する必要はないという。また同氏は、投資銀行が案件引受を校招で選ぶのは、第一に人件費の観点からであり、第二に過去2年で株式資金調達市場が締まり、多くの株式資金調達ポジションの人員が、社内で債券資金調達の業務ラインへ転換されたり、香港株(港株)のIPOプロジェクトを支援するために異動させられたりしたためだとした。2年間の「過剰生産(人員)の解消」局面を経て、今は3大業務の各領域が同時に回復しており、投資銀行が案件実行枠を増員する切迫性も、机上の検討事項として目の前に並べられている。華南のある証券会社の投資銀行担当者は打ち明けた。「過去2年、うちの多くの優秀な同僚は次々と転職しました。投資業務に行った者もいれば、買い手側(甲方)に行った者もいます。あるいは故郷に戻って公務員試験を受けた人もいました。」中国証券業協会のデータによると、2025年12月末時点で、証券業の登録従事者数は36.87万人。そのうち、推薦代表者(保荐代表人)は8526人だ。さらにWindデータによれば、この数字は2024年末には8799人であり、1年で273人が失われた(流出した)計算になる。2種類の人材が最も注目されるヘッドハンティング機関のアルファ・コンサル(阿尔法咨询)が最近公表した調査結果によると、証券業界で「熱く募集中(熱招)」の職種は、より資源(リソース)と専門性に寄せた方向性が強まっている。たとえば、トップクラスのリッチエス(資産)アドバイザー、機関向けセールス・トレーディング担当、金融テクノロジーの専門家(AI・ビッグデータ方向)などだ。投資銀行領域では、国際化した投資銀行の専門家や、産業に深く関わってきた投資銀行の専門家が目立つという。「中資証券会社の海外進出(出海)の熱が高まる中、国際化した業務経験を持つ投資銀行人材が、市場の“ホットな獲物(熱收)”になっています。」アルファ・コンサルの上級ヘッドハンター アリーナ(仮名)はこう述べた。この種の人材には通常、大陸(中国本土)側の顧客リソースと、国際化した投資銀行プロジェクト経験が必要となる。同時に、越境の文化コミュニケーション能力や国際金融市場の経験が優れていることも求められ、国内外のリソースを調整して企業の海外進出(出海)を支援したり、外資を導入したりできる。「うちの香港チームは最初は30〜40人程度でしたが、採用を続けて100人以上になりました。」ある上場証券会社の上級推薦代表者は述べた。会社として事前に人材を準備していても、香港の資金調達市場が温まるスピードに追いつけないというのが実情で、中資投資銀行は一般にA株(上海・深セン上場株)のチームから引き抜き、香港の一時ライセンスを取得する形で人手不足に対応している。実際、適格な従事者の不足も、香港株IPO(港股IPO)の一部の遞表(出願)プロジェクトで品質の低下を招いている。業界筋の情報によれば、以前、ある中資投資銀行は人員が足りず、1人の推薦代表者が19件のIPOプロジェクトを同時に監督していたという。1月末、香港の証券当局もこれを受けて、1人の推薦代表者がサインできるのは最大5件までだと明確にした。これもまた、市場における保荐代(推薦代表者)獲得競争を一段と激化させている。また、A株の中で産業に深く取り組む、あるいは上場企業のリソースが豊富な投資銀行人材は、これまでずっと市場から厚く歓迎されている。国聯民生承销保荐(グオリエン民生の引受・推薦関連)の関係責任者は、現状、同社は主に「チームの導入+キャンパス採用」の二つのレールを並行して走らせ、投資銀行の社内人員を充実させており、重点は京津冀(北京市・天津市・河北省)、長江デルタ、珠江デルタなどに置いている。これらの地域には、ハードテクノロジー、高度製造、新エネルギー、専精特新企業(専門性・高技術・新規性・小規模・成長性の企業)が大量に集積している。規制当局および仲介(中介)リソースが密集し、プロジェクトの備蓄も十分で、審査が着地する効率が高い。IPO、再融資、企業買収・再編の業務における基本盤であり、成果を生む核心の拠点だと同氏は説明した。同氏はさらに、国聯民生承销保荐の人材育成は「地域に深く根差し、業界を精密に掘り下げる」という戦略にぴったりと連動している。産業投資銀行、テクノロジー投資銀行、リッチエス投資銀行というコアの位置づけを軸に、「産業を理解し、地域に通じ、投資銀行業務を精投し、強い研究力を持つ」を中核基準として、専門化された、複合型で、階層化された(複数層で構成された)産業金融人材のチームを作り上げることに取り組んでいるという。投資銀行部門の事業機会はまだ残っているWindデータによると、2025年のA株における株式資金調達(エクイティ・ファイナンス)の総規模は1.08万億元に達し、前年同期比270%増となった。2026年の第1四半期には、株式資金調達の規模はすでに2537.81億元で、前年同期比64%増だ。第1四半期のIPOの資金調達規模は258.79億元で前年同期比57%増。定増(増資)の資金調達規模は約2159.75億元で前年同期比63%増。転換社債(可転債)の発行規模は119.27億元で、前年同期比117%の大幅増となった。国聯民生承销保荐の関係責任者は、IPO、再融資、企業買収・再編の3大業務が継続的に回復していることが、現在の投資銀行の採用需要が急増している核心の理由だと述べた。加えて、債券市場が活況を保っている態勢が続いていることも挙げられる。金利の市場化、人民元の国際化の歩みの推進に伴い、債券市場の発展見通しは比較的魅力的で、それも投資銀行業務の人材需要を同様に押し上げているという。同氏は、創業板改革(Chiappboard改革)や再融資ルールの最適化などが、投資銀行部門における強い政策の触媒であり、今後の投資銀行部門の機会は大きく増えると楽観的に見込めると考えている。創業板改革はIPOの増分スペースをさらに開き、より精密で、より包容的な上場基準を一セット追加し、新産業、新業態、新消費、現代的なサービス業をカバーすることで、上場可能な企業プールを拡大する。再融資ルールの最適化は、優良な科創企業(科学技術イノベーション企業)案件の審査を加速し、軽資産・高研究開発(研究)基準をメインボードへ拡大し、補充流動性(補流)の上限を緩和し、資金調達間隔を短縮する。さらに、棚卸発行、ロック価格による増資の最適化(最適化锁价定增)や簡易手続も、中長期の資金の参加を後押しする。上場証券会社の収益の観点から見ると、東呉証券研究所の共同所長 孫婷は、1・2次市場の逆周期調整メカニズム、段階的にIPOのテンポが引き締められたことなどの影響で、2024年以降IPOの発行スピードがやや鈍化しており、証券会社の投資銀行業務の収入が引き続き下落しているとした。低いベースに加え、再融資が顕著に回復し、さらに香港株IPOが大幅に増えたという背景のもと、2025年には上場証券会社25社が投資銀行収入324億元を実現し、前年同期比38%増となった。このうち、紅塔証券、国聯民生、華安証券の投資銀行収入は、前年同期比の増加幅が比較的高かった。同時に、投資銀行の集中度(コンサントレーション)もさらに高まっている。2025年には、TOP5証券会社による国内IPOの引受総規模が960億元に達し、前年同期比で大幅に166%増加した。合計の市場シェアは73%で、2024年の55%から大きく引き上げられている。主な理由は3つある。第一に、M&Aと再編が産業構造を作り替えたこと。国泰海通の合併後、案件の数と規模が大幅に増え、集中度上昇の重要な変数になった。第二に、政策とプロジェクト構造の傾き。トップの証券会社は、資本力、規制当局とのコミュニケーション、機関投資家顧客の優位性によって、政策が実装される際の核心的な実行者となっている。IPOは「少数で精鋭」へと転換しており、科創板、北交所などの登録制セグメントでは、よりトップ企業の価格設定、リスク管理(風控)、引受能力への依存度が高い。第三に、マタイ効果が強まったこと。資本規模、チームのカバー範囲、越境リソースにおいて、トップの証券会社が障壁を形成している。

三大事業の持続的な回復、二つの投資銀行人材が市場から高い支持を得る

証券タイムズ記者 王蕊

春の川の水が温まればカモが先に知る——投資銀行の潮流が押し寄せ、人々もすでに到来している。

現在、多くの証券会社が相次いで2027年度のキャンパス採用の幕を開けており、校招(新卒採用)に向けて投資銀行のポジションを明確に用意していることは大きな見どころだ。「IPO、再融資、企業買収・資産再編の3大業務が継続的に回復しており、投資銀行業務人材需要の増加を直接押し上げています。」ある証券会社の投資銀行担当者は、証券タイムズの記者の取材に対しこのように述べた。

証券タイムズ記者の調査によると、現状、証券会社の投資銀行部門の案件実行(承做)ポジションは校招の新人が中心であり、案件引受(承揽)ポジションに関する社招(中途採用)はまだ明確な反発が見られない。あるアナリストは、「過去2年、投資銀行業務は下降局面にあり、その結果、最前線で案件実行に従事する人材の離職がかなり起きた。さらに、一部の案件引受担当者も、株式(エクイティ)業務から債券業務へ追い込まれた。だが今は、政策の後押しで投資銀行プロジェクトが徐々に回復し、証券会社も株式と債券の2種類の投資銀行人材の備えを改めて積極的に見直し始めている」と述べた。

業務の回復が校招需要を生み出す

業務側の人材需要が、採用市場へと正の方向に波及している。

このところ、多くの証券会社が相次いで新しい年度のキャンパス春季採用を開始している。過去2年に投資銀行のポジションが大幅に縮小したのとは対照的に——たまにある求人も「インターンからの正社員登用」が中心だった——今年は多くの証券会社が、キャンパス採用の中で投資銀行業務系ポジションを明確に確保している。たとえば、華安証券は、株式の案件実行、債券の案件実行、企業買収の案件実行それぞれについて校招枠を2名分ずつ留保しており、期限は4月26日までだ。華泰証券も、4月1日に開始した2027年度キャンパス採用で、投資銀行の株式業務職および債券業務職の履歴書投稿を同様に受け付けている。

ただし、複数の採用プラットフォームおよび証券会社の公式サイトの情報を総合すると、現状の投資銀行採用は校招に集中しており、目的は卒業間近の学生を初級の案件実行(承做)ポジションに配属することだ。一方で案件引受(承揽)ポジションの採用はあまり見られず、少数の中小投資銀行がチームを率いて動ける案件引受ポジションを打ち出しているにとどまる。

「現地(中国本土)市場では、株式と債券の案件実行人材が主に不足しており、案件引受は不足していません。ここ2年、案件引受の仕事はあまりに大変で耐え難かった。今、過去の通常水準まで戻るだけでも十分良いことで、おそらく追加で大量採用はしないでしょう。」投資銀行の雇用状況を長期に追跡している上海陸家嘴金融城発展基金会 金融職業発展専門委員会の主任 王大力は、証券タイムズの記者にこう語った。仮に一部の小さな証券会社が案件引受枠で採用する意向があったとしても、業界の人材流動性が需要を満たすだけの状況にあるため、案件実行のように校招で新しい血を補充する必要はないという。

また同氏は、投資銀行が案件引受を校招で選ぶのは、第一に人件費の観点からであり、第二に過去2年で株式資金調達市場が締まり、多くの株式資金調達ポジションの人員が、社内で債券資金調達の業務ラインへ転換されたり、香港株(港株)のIPOプロジェクトを支援するために異動させられたりしたためだとした。2年間の「過剰生産(人員)の解消」局面を経て、今は3大業務の各領域が同時に回復しており、投資銀行が案件実行枠を増員する切迫性も、机上の検討事項として目の前に並べられている。

華南のある証券会社の投資銀行担当者は打ち明けた。「過去2年、うちの多くの優秀な同僚は次々と転職しました。投資業務に行った者もいれば、買い手側(甲方)に行った者もいます。あるいは故郷に戻って公務員試験を受けた人もいました。」

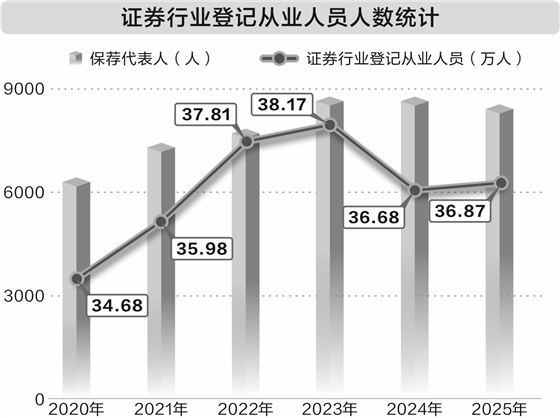

中国証券業協会のデータによると、2025年12月末時点で、証券業の登録従事者数は36.87万人。そのうち、推薦代表者(保荐代表人)は8526人だ。さらにWindデータによれば、この数字は2024年末には8799人であり、1年で273人が失われた(流出した)計算になる。

2種類の人材が最も注目される

ヘッドハンティング機関のアルファ・コンサル(阿尔法咨询)が最近公表した調査結果によると、証券業界で「熱く募集中(熱招)」の職種は、より資源(リソース)と専門性に寄せた方向性が強まっている。たとえば、トップクラスのリッチエス(資産)アドバイザー、機関向けセールス・トレーディング担当、金融テクノロジーの専門家(AI・ビッグデータ方向)などだ。投資銀行領域では、国際化した投資銀行の専門家や、産業に深く関わってきた投資銀行の専門家が目立つという。

「中資証券会社の海外進出(出海)の熱が高まる中、国際化した業務経験を持つ投資銀行人材が、市場の“ホットな獲物(熱收)”になっています。」アルファ・コンサルの上級ヘッドハンター アリーナ(仮名)はこう述べた。この種の人材には通常、大陸(中国本土)側の顧客リソースと、国際化した投資銀行プロジェクト経験が必要となる。同時に、越境の文化コミュニケーション能力や国際金融市場の経験が優れていることも求められ、国内外のリソースを調整して企業の海外進出(出海)を支援したり、外資を導入したりできる。

「うちの香港チームは最初は30〜40人程度でしたが、採用を続けて100人以上になりました。」ある上場証券会社の上級推薦代表者は述べた。会社として事前に人材を準備していても、香港の資金調達市場が温まるスピードに追いつけないというのが実情で、中資投資銀行は一般にA株(上海・深セン上場株)のチームから引き抜き、香港の一時ライセンスを取得する形で人手不足に対応している。

実際、適格な従事者の不足も、香港株IPO(港股IPO)の一部の遞表(出願)プロジェクトで品質の低下を招いている。業界筋の情報によれば、以前、ある中資投資銀行は人員が足りず、1人の推薦代表者が19件のIPOプロジェクトを同時に監督していたという。1月末、香港の証券当局もこれを受けて、1人の推薦代表者がサインできるのは最大5件までだと明確にした。これもまた、市場における保荐代(推薦代表者)獲得競争を一段と激化させている。

また、A株の中で産業に深く取り組む、あるいは上場企業のリソースが豊富な投資銀行人材は、これまでずっと市場から厚く歓迎されている。国聯民生承销保荐(グオリエン民生の引受・推薦関連)の関係責任者は、現状、同社は主に「チームの導入+キャンパス採用」の二つのレールを並行して走らせ、投資銀行の社内人員を充実させており、重点は京津冀(北京市・天津市・河北省)、長江デルタ、珠江デルタなどに置いている。これらの地域には、ハードテクノロジー、高度製造、新エネルギー、専精特新企業(専門性・高技術・新規性・小規模・成長性の企業)が大量に集積している。規制当局および仲介(中介)リソースが密集し、プロジェクトの備蓄も十分で、審査が着地する効率が高い。IPO、再融資、企業買収・再編の業務における基本盤であり、成果を生む核心の拠点だと同氏は説明した。

同氏はさらに、国聯民生承销保荐の人材育成は「地域に深く根差し、業界を精密に掘り下げる」という戦略にぴったりと連動している。産業投資銀行、テクノロジー投資銀行、リッチエス投資銀行というコアの位置づけを軸に、「産業を理解し、地域に通じ、投資銀行業務を精投し、強い研究力を持つ」を中核基準として、専門化された、複合型で、階層化された(複数層で構成された)産業金融人材のチームを作り上げることに取り組んでいるという。

投資銀行部門の事業機会はまだ残っている

Windデータによると、2025年のA株における株式資金調達(エクイティ・ファイナンス)の総規模は1.08万億元に達し、前年同期比270%増となった。2026年の第1四半期には、株式資金調達の規模はすでに2537.81億元で、前年同期比64%増だ。第1四半期のIPOの資金調達規模は258.79億元で前年同期比57%増。定増(増資)の資金調達規模は約2159.75億元で前年同期比63%増。転換社債(可転債)の発行規模は119.27億元で、前年同期比117%の大幅増となった。

国聯民生承销保荐の関係責任者は、IPO、再融資、企業買収・再編の3大業務が継続的に回復していることが、現在の投資銀行の採用需要が急増している核心の理由だと述べた。加えて、債券市場が活況を保っている態勢が続いていることも挙げられる。金利の市場化、人民元の国際化の歩みの推進に伴い、債券市場の発展見通しは比較的魅力的で、それも投資銀行業務の人材需要を同様に押し上げているという。

同氏は、創業板改革(Chiappboard改革)や再融資ルールの最適化などが、投資銀行部門における強い政策の触媒であり、今後の投資銀行部門の機会は大きく増えると楽観的に見込めると考えている。創業板改革はIPOの増分スペースをさらに開き、より精密で、より包容的な上場基準を一セット追加し、新産業、新業態、新消費、現代的なサービス業をカバーすることで、上場可能な企業プールを拡大する。再融資ルールの最適化は、優良な科創企業(科学技術イノベーション企業)案件の審査を加速し、軽資産・高研究開発(研究)基準をメインボードへ拡大し、補充流動性(補流)の上限を緩和し、資金調達間隔を短縮する。さらに、棚卸発行、ロック価格による増資の最適化(最適化锁价定增)や簡易手続も、中長期の資金の参加を後押しする。

上場証券会社の収益の観点から見ると、東呉証券研究所の共同所長 孫婷は、1・2次市場の逆周期調整メカニズム、段階的にIPOのテンポが引き締められたことなどの影響で、2024年以降IPOの発行スピードがやや鈍化しており、証券会社の投資銀行業務の収入が引き続き下落しているとした。低いベースに加え、再融資が顕著に回復し、さらに香港株IPOが大幅に増えたという背景のもと、2025年には上場証券会社25社が投資銀行収入324億元を実現し、前年同期比38%増となった。このうち、紅塔証券、国聯民生、華安証券の投資銀行収入は、前年同期比の増加幅が比較的高かった。

同時に、投資銀行の集中度(コンサントレーション)もさらに高まっている。2025年には、TOP5証券会社による国内IPOの引受総規模が960億元に達し、前年同期比で大幅に166%増加した。合計の市場シェアは73%で、2024年の55%から大きく引き上げられている。主な理由は3つある。第一に、M&Aと再編が産業構造を作り替えたこと。国泰海通の合併後、案件の数と規模が大幅に増え、集中度上昇の重要な変数になった。第二に、政策とプロジェクト構造の傾き。トップの証券会社は、資本力、規制当局とのコミュニケーション、機関投資家顧客の優位性によって、政策が実装される際の核心的な実行者となっている。IPOは「少数で精鋭」へと転換しており、科創板、北交所などの登録制セグメントでは、よりトップ企業の価格設定、リスク管理(風控)、引受能力への依存度が高い。第三に、マタイ効果が強まったこと。資本規模、チームのカバー範囲、越境リソースにおいて、トップの証券会社が障壁を形成している。