2025年は「第14次5カ年計画」の締めくくりの年であり、中国の保険業界が大規模な調整と能動的な変革を交差させる上での重要な局面となっている。年内には、予定利率の動的調整メカニズムが正式に実施され、「報行合一(販売手数料と保険料率の整合)」の監督要求も生命保険分野から非自動車保険業務へ全面的に拡大された。金利引き下げ局面と資本市場の段階的な回復という共通の影響のもと、A株上場の中国平安、中国人寿、中国太保、中国人保、そして新华保险の5大上場保険会社はいずれも業績が強く、親会社帰属の純利益はいずれもプラス成長を実現し、合計で4252.91億元となった。H株の中国太平、陽光保険、众安在线、友邦保険、保誠の5社はいずれも合計で約1048億元(人民元)を利益として計上した。また、米国株とH株に上場する保険仲介機関6社では、合計で約31億人民元の利益を計上した。この業績の背後には、どのような経営ロジックが反映されているのだろうか。投資側は、その中でどのような重要な役割を担っているのだろうか。一、コアデータ:誰がリードしている?誰がプレッシャーを受けている? A株5強:規模と価値がともに上昇 営業収入の面では、5大A株上場保険会社のうち、中国平安が10505.06億元で1兆元の大台を突破して首位に立った。中国人寿は6156.78億元で2位。新华保险は1577.45億元で最下位となっている。 親会社帰属の純利益の面では、中国人寿が1540.78億元で、前年比44.1%の顕著な伸びを示し、利益規模と成長の推進力の両面で全面的に先行した。中国平安は1347.78億元で続き、新华保险は362.84億元で最下位となった。 新契約価値(NBV)の面では、中国人寿が457.52億元で業界首位、中国平安が368.97億元で2位。中国人保は82.29億元で最下位となっている。 図表1:A株5大保険会社の2025年コア業績比較(年報データに基づき集計) 保険料規模の面では、中国人保が原保険料収入7383.33億元で全業界首位となり、前年比6.5%増となった。中国人寿はこれに続き、総保険料は7298.87億元で前年比8.7%増となり、国内で初めて7000億元の大台を突破した生命保険会社となった。平安人寿は6696.45億元でこれに続く。新华保险は保険料の伸び率が際立っており、通年の総保険料は1958.71億元で前年比14.9%増。加えて、中国太保も安定した成長を維持し、合計規模保険料は4973.54億元に達した。 **H株保険会社:友邦の純利益がマイナス成長**中国平安、中国人寿、中国太保、中国人保、新华保险のほか、H株上場の中国太平、陽光保険、众安在线、友邦保険、保誠の5社のうち、親会社帰属の純利益規模では、友邦保険が62.34億米ドル(約448.85億元人民元)で首位、保誠が39.78億米ドル(約273.66億元人民元)で2位、众安在线は11.02億元人民元で最下位だった。伸び率の面では、中国太平が前年比220.9%増で最大の伸びとなり、众安在线は82.5%の伸びで2位。友邦保険は、その中で唯一、純利益がマイナス成長となった会社だ。 新契約価値(NBV)の面では、友邦保険が55.16億米ドル(約397.15億元人民元)で首位、保誠が27.82億米ドル(約191.2億元人民元)で次点、中国太平は95.89億香港ドル(約89.18億元人民元)で3位となった。伸び率の面では、陽光保険が48.2%で先行し、友邦保険は15%で2位、中国太平は2.7%で最下位だった。 図表2:H株主要保険会社の2025年業績(年報データに基づき集計)(4月3日の為替レートで換算)注目すべきは、友邦保険の中国本土市場での成長原動力が十分に顕在化していない点だ。2025年の財務報告によれば、友邦の本土における新契約価値はわずかに2%増にとどまり、12.40億米ドルとなった。一方、同期間に香港市場は大幅に28%伸長し、タイ市場は22%成長。地域別の成長動向は明確に分岐している。香港市場は通関政策による回復の勢いで反発が強いが、本土市場は、同時に全体の伸び鈍化と内部の地域別分化という二重の課題に直面しており、一部の成熟市場では、マクロ経済の変動や業界競争の激化の影響もあって、成長の天井感がすでに見え始めている。 二、投資側と負債側:業績成長の「二輪駆動」 投資側:株式資産の配分強化、収益率の回復 2025年には、複数の保険会社の総投資収益率が、近10年で最高水準を更新した。保険会社は一般に、株式などのエクイティ系資産の配分比率を引き上げ、追加のエクイティ資産が1兆元超となったことが、投資収益の成長を押し上げる重要な要因となっている。2025年末時点で、A株上場の5大保険会社の総投資資産は20兆元に達し、そのうち株式投資額の合計は2.5兆元で、前年末から1兆元超増加している。 中国人寿の副総裁 劉晖は、「エクイティ投資が、収益パフォーマンスを左右する鍵だ」と述べている。2025年、中国人寿は積極的に中長期資金の株式市場への流入を推進し、市場にとって有利なウィンドウをとらえ、エクイティ資産の配分比率を5ポイント戦略的に引き上げた。エクイティ投資の総規模は1.2兆元超となり、重点的に新質生産力分野および高配当の優良資産へ投資した。通年の総投資収益率は6.09%で、前年同期比で59bp上昇した。 中国平安の2025年の総投資収益率は6.3%で、前年同期比で0.5ポイント引き上がった。同社の副総経理 付欣は、平安がその他包括利益(OCI)に計上している株式ポジションには、当期利益へはまだ反映されていない900億元超の含み益があると明かしている。「この部分の収益は、実効的に当社の資産負債表を厚くし、将来の発展と持続可能な利益の放出に向けて良好な基盤を築くものだ」。また、平安はゴールド投資を早期から手がけており、2025年初から積極的に配分を開始して、見込みに沿った収益を得た。 中国太保の副総裁 蘇罡は、同社が長年堅持してきた「配当価値」を中核とする戦略が、明確な安定性を示していると説明した。保有株式の平均配当率は4.27%に達し、純投資収益を効果的に押し上げた。 中国人保も投資側でエクイティ資産の配分をさらに強めた。副総裁 才智伟は、金利の中枢が引き下がる環境に直面し、グループとして主に3つの側面から能動的に対応したと述べた。第一に、固定利付資産の能動的運用を強化し、金利の高値圏をとらえて長期の債券を増配する。第二に、高配当株の純投資収益への貢献度を高める。2025年末時点でグループのOCI株式投資規模は期首から158%増となり、保有株式の平均配当率は4.27%だった。第三に、オルタナティブ投資への転換を推進し、安定したキャッシュフローを提供し得るオルタナティブ資産の機会を掘り起こす。 新华保险の2025年の総投資収益率は6.6%で、近年で最高水準となった。副総裁 秦泓波は、同社が中国の資本市場の中長期的な発展見通しを強く見込んでおり、2026年の資産配分では、資産負債のマッチング、分散化・多元化配分、絶対収益志向という3つの原則を引き続き堅持すると述べた。 図表3:A株5大保険会社の投資側パフォーマンス比較(年報データに基づき集計) 負債側:個人向けチャネルは安定、銀行窓口販売が台頭負債側では、個人向け保険(個保)チャネルが深い調整を経た後、すでに下げ止まりの態勢が見えている。中国人寿の個保チャネルの総保険料は5517.90億元で前年比4.3%増。新华保险の個保チャネルの保険料は1206億元で前年比4.0%増。中国人寿の総裁補佐 蘭永洪は、同社の個保における良質な新規増員の人的規模が大幅に40%増加し、13カ月継続率は前年比で2.2ポイント上昇したと明かした。 銀行窓口販売(銀保)チャネルは、2025年の業績成長の主要なハイライトとなった。中国太保の生命保険の銀保チャネル規模保険料は616.18億元で前年比46.4%増。そのうち、新保期の一時払・分割払(新たに保険料期間を付与する保険)の規模保険料は前年比43.2%増だった。中国人寿の銀保チャネルは、主要指標が総じて全面的に改善し、総保険料は80億元の大台を突破して1108.74億元となり、前年比45.5%増。新契約保険料は585.06億元で、前年比大幅に95.7%増となった。新华保险の銀保チャネル保険料は721億元で前年比39.5%増であり、その新契約価値の貢献はすでに個保チャネルを上回っている。保新単保険料(新契約保険料)は379.3億元で前年比52.3%増。新华保险の副総裁 王练文は、銀保業務が同社の規模と価値を協調的に発展させる重要な原動力になっていると述べた。 **図表4****:複数の保険会社における生命保険のチャネル別保険料構成の比較(年報データに基づき集計)**2025年には、配当保険が各社の年報における焦点商品となった。業界の予定利率が2.0%へ引き下げられる背景のもと、配当保険は「保証収益+変動配当(浮動配当)」という構造により、保険会社が利差損リスクをバランスさせると同時に、顧客の安定した資産運用ニーズを満たすという共通の戦略的な選択肢となった。 中国人寿では、配当保険が個保チャネルにおける初年度の一時加入保険料(初回の保険料)に占める比率が、すでに60%に近い水準まで上昇しており、新契約保険料の中核的な支えとなっている。同社の総裁 利明光は、予定利率と市場利率の連動および動的調整メカニズムを実行し、配当型などの変動収益商品のラインを継続的に豊富化すると述べた。 中国太保では、新契約の保険料の初期払い(新保期の払い込み)における配当保険の比率が50.0%へ引き上げられ、そのうち代理人チャネルの比率は61.4%だった。同社の関連幹部は、2025年の配当保険の新保期払い込み規模保険料が前年比で大幅に806.9%増加したと明かしている。 中国平安は、低金利環境下でも配当商品の供給を継続的に充実させている。利率が低い環境で、差別化された配当口座システムの構築に注力し、変動収益商品の研究開発とイノベーションを強化している。 新华保险は、配当保険の転換を重要な戦略課題として推進する。2025年第4四半期時点で、配当保険が期交業務(保険料を期間内に払い込むタイプ)の構成比で77%に達し、配当保険の長期保険の初年度保険料は119.33億元で前年比約12倍となった。これは、商品の転換が実質的なブレークスルーを達成したことを示している。同社の総裁 龚兴峰は、今後は配当年金の販売を重点的に拡大し、配当健康保険の政策による追い風をとらえ、商品の適合性管理を強化していくと明かした。 三、年報が示す業界転換のトレンド:カン養(ケア・養生)とAIが「キーワード」に 健康保険と介護・養老保険:「保険+サービス」モデルの深化 高齢化の進行が加速する中で、健康保険と長期介護保険は、保険会社が戦略的に力を入れる重点分野となっている。2025年9月、国家金融監督管理総局は「健康保険の高品質な発展を促すための指導意見」を発表し、長期介護保険の発展を奨励し、多層的な長期介護保障体系の構築を促すことを明確に打ち出し、業界にとって重要な政策機会をもたらした。 中国太保は「大康養(大いなるケア・養生)戦略」をグループ最高の戦略レベルに引き上げた。同社の董事長 傅帆は、「大康養戦略」は太保が「第15次5カ年計画」に向けて掲げる3つの中核戦略の一つだと明確に述べた。2025年、太保の商業養老年金の新規契約規模は430.42億元で前年比93.4%増。健康保険の新契約規模は138.45億元で前年比2.8%増となった。 中国人寿は、多層的な社会保障体系の構築への参加に重点を置いている。これまで累計で200件超の大病保険プロジェクトおよび70件余りの長期介護保険プロジェクトを引き受けており、政策性の健康保険分野で「座る石(安定の基盤)」としての役割を継続的に果たしている。董事長 蔡希良は業績会見で、同社が長期介護保険プロジェクトおよび商業健康保険業務の発展を非常に重視していると指摘した。 新华保险は「保険+サービス」モデルで先行してブレークスルーを果たし、「医薬無忧(医薬ケア無忧)」「康護無忧(ケア・介護無忧)」などの一連の革新的商品を投入し、商品の体系を「経済的な補償」から「サービスによる保障」へとアップグレードすることを後押しした。副総裁 秦泓波は、同社が医療、カン養、財務、法律、教育など、10大分野にまたがるサービス・エコシステムをすでに構築しており、個人顧客への累計サービス件数は400万件超に達していると説明した。エコシステムサービスに対する認知度と利用率は継続的に向上している。董事長 楊玉成は、同社は政策機会をとらえ、高齢化社会における保障ニーズに対応するため、配当型健康保険、介護・要介護(失能)保険などの新商品を積極的に開発していくと明言した。 全体として見ると、主要な保険会社は「単一のリスク保障」から、「保険+サービス+エコシステム」という総合モデルへ移行しつつある。長期介護保険と健康保険は、「第15次5カ年計画」期間における業界競争の戦略的な高地となっている。 テクノロジー活用:人工知能化を全面的に実現し、業界の変化を推進 2025年には、テクノロジー活用が、保険会社が運営効率を高め、顧客体験を最適化するための共通の戦略的ルートとなった。 中国平安の共同最高経営責任者 郭晓涛は、業績発表会で「AIは選択問題ではなく、必答問題だ」と強調した。同社は「総合金融・九九归一(総合金融を統合し一つに帰結させる)」計画を推進しており、グループ内の7億人超に及ぶ分散したインターネット登録ユーザーを、統一された総合金融プラットフォームに統合することで、流量(トラフィック)、サービスの入口、顧客体験、そしてバックエンドデータを全面的に接続することを狙っている。郭晓涛は、基盤AIエージェントの活用により、「一言で手続き」が現実になったことを明かした。ユーザーは音声指示を出すだけで複雑な業務操作を完了でき、サービス効率と体験を大幅に高めている。 中国太保は「人工知能+」を、同社の今後3つの中核戦略の一つに位置づけた。グループの副総裁 俞斌は業績会で、「今年のAIへの投資は昨年の2倍で、今後2年間のAI投資予算のCAGRは40%を下回らない」と述べた。同社はすでに50の基盤モデルを導入しており、2025年の累計呼び出し回数は2.7億回に達し、129のシーン(ユースケース)でのアプリケーションを立ち上げている。 中国人保は、テクノロジー領域を業務発展の「加速器」と位置づけ、「数智化(デジタル×インテリジェント化)転換の頂点を奪取する」と明確に打ち出している。2025年、人保のAI能力は累計で約44億回のサービスを提供し、前年比51%増となった。車険の自動ディスパッチ、自動核損(損害査定)などの自動処理件数は1億回超となり、小額の人身傷害に関するスマート請求の処理効率は48%向上した。 中国人寿の董事長 蔡希良は、「テクノロジーの配当(デジタル利得)」を、同社の今後5年で重点的に捉える4つの配当のうちの一つに挙げ、「未来志向の数智化能力を錬成し、数智の変革でマネジメント、商品、ビジネスモデルをアップグレードする」と述べた。2026年には、中国人寿は先行的に14の改革プロジェクトを配置し、数智変革を戦略的重点として、人工知能能力の構築を継続的に強化し、革新的なアプリケーションの実装を加速させる。販売、運営、サービス、リスク管理、財務、事務、研究開発など、全チェーンにわたるスマート・シーンを構築する。 新华保险は通年で11の大規模モデル・スマートエージェントを立ち上げ、前段・中段・後段の各領域をカバーした。問題解決率は97%超で、全国で約10万人の代理人と3500人の窓口サービス担当者を効果的に支援した。副総裁 秦泓波は業績会で、「AIは未来形ではなく、現在進行形だ」と指摘した。2026年には、研修、カスタマーサポート、団体保険、請求、保全、オフィス、投資アドバイザーなど、7つの高頻度領域をカバーするデジタル社員を構築し、3000等価人員を超えるデジタル生産能力の効率化を目指す計画だ。 四、保険仲介機関:分化が加速し、トップの効果が際立つ 保険産業チェーンにおける重要な構成要素として、保険仲介機関の業績は、保険会社の経営戦略、チャネル政策、そして商品構成と密接に関連している。2025年には、「報行合一」政策がさらに深化する背景のもとで、保険会社のチャネル経費率は全般的に低下し、仲介機関は粗放的な規模拡大から、精緻な運営へと転換しており、業界の分化傾向はさらに強まっている。 業績パフォーマンスの観点では、2025年の保険仲介機関には明確な分化が見られた。水滴公司(Shuidi)は、営業収入39.78億元で前年比43.5%増。親会社帰属の純利益は5.69億元で前年比54.8%増。そのうち保険業務収入の構成比は約90%に達し、市場におけるリーディングポジションを継続的に強固にしている。水滴は複数の保険会社と深い協業を行い、コミッション率の縮小という環境下でも、デジタル能力を活用して堅調な成長を実現している。 元保(Yuanbao)の2025年の営業収入は43.73億元で前年比33.1%増で、規模は水滴をわずかに上回る。親会社帰属の純利益は13.08億元で前年比51.0%増であり、収益力が際立っている。新規契約件数は約3070万件で前年比36.7%増で、健康保険、普恵保険などの分野での迅速な拡張能力を示している。 慧择(Huitze)は親会社帰属の純利益が前年比大幅に722.5%増加し、4.04億元となった。営業収入は15.82億元で前年比26.7%増。手回(Shuihui)の純利益は前年比682.8%増加し、7.93億元となり、営業収入は14.69億元で前年比5.9%増だった。この2社の爆発的成長は、2025年に保険会社が分配配当保険への転換を強力に推進したことと密接に関連している。仲介プラットフォームは、オンラインでの到達力と商品の比較優位性により、複雑な商品販売の中で重要な位置を占め、配当保険ブームの直接の恩恵を受ける存在となっている。众淼控股の営業収入は2.48億元で前年比20.5%増、親会社帰属の純利益は5170万元で前年比10.8%増と、堅調な成長基調を維持している。 一方で、ある保険会社は大きな損失を計上した。営業収入は2967.45万米ドル(約2.04億人民元)で前年比42.5%減。純損失は271.85万米ドル(約1900万人民元)まで拡大し、前年比の減少幅は263.2%に達した。これは、「報行合一」政策環境の下で、低価格競争への依存が強く、コア能力が欠けている一部の仲介機関が、厳しい存続圧力に直面していることを示しており、業界の入れ替え(淘汰)プロセスは加速している。 総じて、2025年の保険仲介業界は「強者はさらに強く、分化が一段と加速」という構図が形成されている。一方では、デジタル能力を持ち、顧客基盤が盤石で、保険会社と深く協調しているトップの機関が引き続き恩恵を受けている。もう一方では、主に手数料ドリブンで、コアの競争力が不足する中小機関は、業界の入れ替えの圧力に直面している。この流れは、保険会社がチャネル側で「質の向上と効率化(提质增效)」を推進する改革の方向性と高度に一致しており、また保険産業チェーンにおける専門的な分業がさらに深化していくことを示唆している。 図表5:保険仲介会社の年報コア指標(年報データに基づき集計)(4月3日の為替レートで換算) 2025年に上場した保険会社の年報業績は、「第14次5カ年計画」期の発展に対する段階的なまとめであると同時に、「第15次5カ年計画」に向けた業界転換の方向性を示すものでもある。配当保険が本当に業務成長の中核的な支柱になれるのか、銀保チャネルの規模と価値を持続的にバランスできるのか、テクノロジー活用が投資の段階から産出の段階へ確実に移行できるのか——これらの問いの答えは、以降の四半期業績の中で徐々に明らかになっていくだろう。編集 | 韓玮琦(インターン)、杨曦監査丨秦婷責任編集丨兰银帆

解析上場保険機関2025年報:銀保、分紅保険、健康養老、AIが業界変革の「キーワード」|銀行と保険

2025年は「第14次5カ年計画」の締めくくりの年であり、中国の保険業界が大規模な調整と能動的な変革を交差させる上での重要な局面となっている。年内には、予定利率の動的調整メカニズムが正式に実施され、「報行合一(販売手数料と保険料率の整合)」の監督要求も生命保険分野から非自動車保険業務へ全面的に拡大された。金利引き下げ局面と資本市場の段階的な回復という共通の影響のもと、A株上場の中国平安、中国人寿、中国太保、中国人保、そして新华保险の5大上場保険会社はいずれも業績が強く、親会社帰属の純利益はいずれもプラス成長を実現し、合計で4252.91億元となった。H株の中国太平、陽光保険、众安在线、友邦保険、保誠の5社はいずれも合計で約1048億元(人民元)を利益として計上した。また、米国株とH株に上場する保険仲介機関6社では、合計で約31億人民元の利益を計上した。

この業績の背後には、どのような経営ロジックが反映されているのだろうか。投資側は、その中でどのような重要な役割を担っているのだろうか。

一、コアデータ:誰がリードしている?誰がプレッシャーを受けている?

A株5強:規模と価値がともに上昇

営業収入の面では、5大A株上場保険会社のうち、中国平安が10505.06億元で1兆元の大台を突破して首位に立った。中国人寿は6156.78億元で2位。新华保险は1577.45億元で最下位となっている。

親会社帰属の純利益の面では、中国人寿が1540.78億元で、前年比44.1%の顕著な伸びを示し、利益規模と成長の推進力の両面で全面的に先行した。中国平安は1347.78億元で続き、新华保险は362.84億元で最下位となった。

新契約価値(NBV)の面では、中国人寿が457.52億元で業界首位、中国平安が368.97億元で2位。中国人保は82.29億元で最下位となっている。

図表1:A株5大保険会社の2025年コア業績比較(年報データに基づき集計)

保険料規模の面では、中国人保が原保険料収入7383.33億元で全業界首位となり、前年比6.5%増となった。中国人寿はこれに続き、総保険料は7298.87億元で前年比8.7%増となり、国内で初めて7000億元の大台を突破した生命保険会社となった。平安人寿は6696.45億元でこれに続く。新华保险は保険料の伸び率が際立っており、通年の総保険料は1958.71億元で前年比14.9%増。加えて、中国太保も安定した成長を維持し、合計規模保険料は4973.54億元に達した。

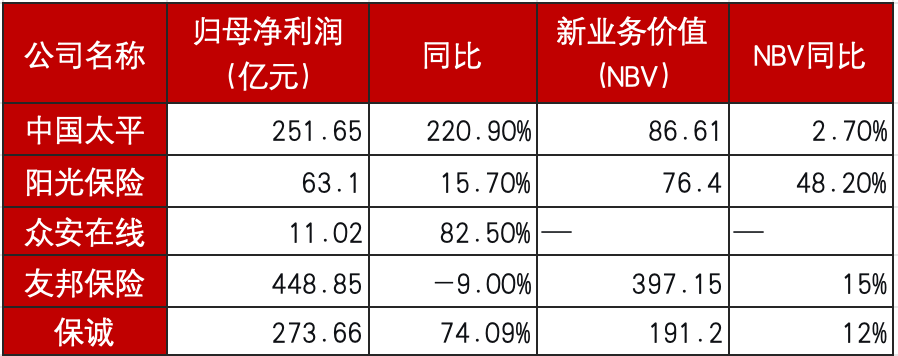

H株保険会社:友邦の純利益がマイナス成長

中国平安、中国人寿、中国太保、中国人保、新华保险のほか、H株上場の中国太平、陽光保険、众安在线、友邦保険、保誠の5社のうち、親会社帰属の純利益規模では、友邦保険が62.34億米ドル(約448.85億元人民元)で首位、保誠が39.78億米ドル(約273.66億元人民元)で2位、众安在线は11.02億元人民元で最下位だった。伸び率の面では、中国太平が前年比220.9%増で最大の伸びとなり、众安在线は82.5%の伸びで2位。友邦保険は、その中で唯一、純利益がマイナス成長となった会社だ。

新契約価値(NBV)の面では、友邦保険が55.16億米ドル(約397.15億元人民元)で首位、保誠が27.82億米ドル(約191.2億元人民元)で次点、中国太平は95.89億香港ドル(約89.18億元人民元)で3位となった。伸び率の面では、陽光保険が48.2%で先行し、友邦保険は15%で2位、中国太平は2.7%で最下位だった。

図表2:H株主要保険会社の2025年業績(年報データに基づき集計)

(4月3日の為替レートで換算)

注目すべきは、友邦保険の中国本土市場での成長原動力が十分に顕在化していない点だ。2025年の財務報告によれば、友邦の本土における新契約価値はわずかに2%増にとどまり、12.40億米ドルとなった。一方、同期間に香港市場は大幅に28%伸長し、タイ市場は22%成長。地域別の成長動向は明確に分岐している。香港市場は通関政策による回復の勢いで反発が強いが、本土市場は、同時に全体の伸び鈍化と内部の地域別分化という二重の課題に直面しており、一部の成熟市場では、マクロ経済の変動や業界競争の激化の影響もあって、成長の天井感がすでに見え始めている。

二、投資側と負債側:業績成長の「二輪駆動」

投資側:株式資産の配分強化、収益率の回復

2025年には、複数の保険会社の総投資収益率が、近10年で最高水準を更新した。保険会社は一般に、株式などのエクイティ系資産の配分比率を引き上げ、追加のエクイティ資産が1兆元超となったことが、投資収益の成長を押し上げる重要な要因となっている。2025年末時点で、A株上場の5大保険会社の総投資資産は20兆元に達し、そのうち株式投資額の合計は2.5兆元で、前年末から1兆元超増加している。

中国人寿の副総裁 劉晖は、「エクイティ投資が、収益パフォーマンスを左右する鍵だ」と述べている。2025年、中国人寿は積極的に中長期資金の株式市場への流入を推進し、市場にとって有利なウィンドウをとらえ、エクイティ資産の配分比率を5ポイント戦略的に引き上げた。エクイティ投資の総規模は1.2兆元超となり、重点的に新質生産力分野および高配当の優良資産へ投資した。通年の総投資収益率は6.09%で、前年同期比で59bp上昇した。

中国平安の2025年の総投資収益率は6.3%で、前年同期比で0.5ポイント引き上がった。同社の副総経理 付欣は、平安がその他包括利益(OCI)に計上している株式ポジションには、当期利益へはまだ反映されていない900億元超の含み益があると明かしている。「この部分の収益は、実効的に当社の資産負債表を厚くし、将来の発展と持続可能な利益の放出に向けて良好な基盤を築くものだ」。また、平安はゴールド投資を早期から手がけており、2025年初から積極的に配分を開始して、見込みに沿った収益を得た。

中国太保の副総裁 蘇罡は、同社が長年堅持してきた「配当価値」を中核とする戦略が、明確な安定性を示していると説明した。保有株式の平均配当率は4.27%に達し、純投資収益を効果的に押し上げた。

中国人保も投資側でエクイティ資産の配分をさらに強めた。副総裁 才智伟は、金利の中枢が引き下がる環境に直面し、グループとして主に3つの側面から能動的に対応したと述べた。第一に、固定利付資産の能動的運用を強化し、金利の高値圏をとらえて長期の債券を増配する。第二に、高配当株の純投資収益への貢献度を高める。2025年末時点でグループのOCI株式投資規模は期首から158%増となり、保有株式の平均配当率は4.27%だった。第三に、オルタナティブ投資への転換を推進し、安定したキャッシュフローを提供し得るオルタナティブ資産の機会を掘り起こす。

新华保险の2025年の総投資収益率は6.6%で、近年で最高水準となった。副総裁 秦泓波は、同社が中国の資本市場の中長期的な発展見通しを強く見込んでおり、2026年の資産配分では、資産負債のマッチング、分散化・多元化配分、絶対収益志向という3つの原則を引き続き堅持すると述べた。

図表3:A株5大保険会社の投資側パフォーマンス比較(年報データに基づき集計)

負債側:個人向けチャネルは安定、銀行窓口販売が台頭

負債側では、個人向け保険(個保)チャネルが深い調整を経た後、すでに下げ止まりの態勢が見えている。中国人寿の個保チャネルの総保険料は5517.90億元で前年比4.3%増。新华保险の個保チャネルの保険料は1206億元で前年比4.0%増。中国人寿の総裁補佐 蘭永洪は、同社の個保における良質な新規増員の人的規模が大幅に40%増加し、13カ月継続率は前年比で2.2ポイント上昇したと明かした。

銀行窓口販売(銀保)チャネルは、2025年の業績成長の主要なハイライトとなった。中国太保の生命保険の銀保チャネル規模保険料は616.18億元で前年比46.4%増。そのうち、新保期の一時払・分割払(新たに保険料期間を付与する保険)の規模保険料は前年比43.2%増だった。中国人寿の銀保チャネルは、主要指標が総じて全面的に改善し、総保険料は80億元の大台を突破して1108.74億元となり、前年比45.5%増。新契約保険料は585.06億元で、前年比大幅に95.7%増となった。新华保险の銀保チャネル保険料は721億元で前年比39.5%増であり、その新契約価値の貢献はすでに個保チャネルを上回っている。保新単保険料(新契約保険料)は379.3億元で前年比52.3%増。新华保险の副総裁 王练文は、銀保業務が同社の規模と価値を協調的に発展させる重要な原動力になっていると述べた。

図表4**:複数の保険会社における生命保険のチャネル別保険料構成の比較(年報データに基づき集計)**

2025年には、配当保険が各社の年報における焦点商品となった。

業界の予定利率が2.0%へ引き下げられる背景のもと、配当保険は「保証収益+変動配当(浮動配当)」という構造により、保険会社が利差損リスクをバランスさせると同時に、顧客の安定した資産運用ニーズを満たすという共通の戦略的な選択肢となった。

中国人寿では、配当保険が個保チャネルにおける初年度の一時加入保険料(初回の保険料)に占める比率が、すでに60%に近い水準まで上昇しており、新契約保険料の中核的な支えとなっている。同社の総裁 利明光は、予定利率と市場利率の連動および動的調整メカニズムを実行し、配当型などの変動収益商品のラインを継続的に豊富化すると述べた。

中国太保では、新契約の保険料の初期払い(新保期の払い込み)における配当保険の比率が50.0%へ引き上げられ、そのうち代理人チャネルの比率は61.4%だった。同社の関連幹部は、2025年の配当保険の新保期払い込み規模保険料が前年比で大幅に806.9%増加したと明かしている。

中国平安は、低金利環境下でも配当商品の供給を継続的に充実させている。利率が低い環境で、差別化された配当口座システムの構築に注力し、変動収益商品の研究開発とイノベーションを強化している。

新华保险は、配当保険の転換を重要な戦略課題として推進する。2025年第4四半期時点で、配当保険が期交業務(保険料を期間内に払い込むタイプ)の構成比で77%に達し、配当保険の長期保険の初年度保険料は119.33億元で前年比約12倍となった。これは、商品の転換が実質的なブレークスルーを達成したことを示している。同社の総裁 龚兴峰は、今後は配当年金の販売を重点的に拡大し、配当健康保険の政策による追い風をとらえ、商品の適合性管理を強化していくと明かした。

三、年報が示す業界転換のトレンド:カン養(ケア・養生)とAIが「キーワード」に

健康保険と介護・養老保険:「保険+サービス」モデルの深化

高齢化の進行が加速する中で、健康保険と長期介護保険は、保険会社が戦略的に力を入れる重点分野となっている。

2025年9月、国家金融監督管理総局は「健康保険の高品質な発展を促すための指導意見」を発表し、長期介護保険の発展を奨励し、多層的な長期介護保障体系の構築を促すことを明確に打ち出し、業界にとって重要な政策機会をもたらした。

中国太保は「大康養(大いなるケア・養生)戦略」をグループ最高の戦略レベルに引き上げた。同社の董事長 傅帆は、「大康養戦略」は太保が「第15次5カ年計画」に向けて掲げる3つの中核戦略の一つだと明確に述べた。2025年、太保の商業養老年金の新規契約規模は430.42億元で前年比93.4%増。健康保険の新契約規模は138.45億元で前年比2.8%増となった。

中国人寿は、多層的な社会保障体系の構築への参加に重点を置いている。これまで累計で200件超の大病保険プロジェクトおよび70件余りの長期介護保険プロジェクトを引き受けており、政策性の健康保険分野で「座る石(安定の基盤)」としての役割を継続的に果たしている。董事長 蔡希良は業績会見で、同社が長期介護保険プロジェクトおよび商業健康保険業務の発展を非常に重視していると指摘した。

新华保险は「保険+サービス」モデルで先行してブレークスルーを果たし、「医薬無忧(医薬ケア無忧)」「康護無忧(ケア・介護無忧)」などの一連の革新的商品を投入し、商品の体系を「経済的な補償」から「サービスによる保障」へとアップグレードすることを後押しした。副総裁 秦泓波は、同社が医療、カン養、財務、法律、教育など、10大分野にまたがるサービス・エコシステムをすでに構築しており、個人顧客への累計サービス件数は400万件超に達していると説明した。エコシステムサービスに対する認知度と利用率は継続的に向上している。董事長 楊玉成は、同社は政策機会をとらえ、高齢化社会における保障ニーズに対応するため、配当型健康保険、介護・要介護(失能)保険などの新商品を積極的に開発していくと明言した。

全体として見ると、主要な保険会社は「単一のリスク保障」から、「保険+サービス+エコシステム」という総合モデルへ移行しつつある。長期介護保険と健康保険は、「第15次5カ年計画」期間における業界競争の戦略的な高地となっている。

テクノロジー活用:人工知能化を全面的に実現し、業界の変化を推進

2025年には、テクノロジー活用が、保険会社が運営効率を高め、顧客体験を最適化するための共通の戦略的ルートとなった。

中国平安の共同最高経営責任者 郭晓涛は、業績発表会で「AIは選択問題ではなく、必答問題だ」と強調した。同社は「総合金融・九九归一(総合金融を統合し一つに帰結させる)」計画を推進しており、グループ内の7億人超に及ぶ分散したインターネット登録ユーザーを、統一された総合金融プラットフォームに統合することで、流量(トラフィック)、サービスの入口、顧客体験、そしてバックエンドデータを全面的に接続することを狙っている。郭晓涛は、基盤AIエージェントの活用により、「一言で手続き」が現実になったことを明かした。ユーザーは音声指示を出すだけで複雑な業務操作を完了でき、サービス効率と体験を大幅に高めている。

中国太保は「人工知能+」を、同社の今後3つの中核戦略の一つに位置づけた。グループの副総裁 俞斌は業績会で、「今年のAIへの投資は昨年の2倍で、今後2年間のAI投資予算のCAGRは40%を下回らない」と述べた。同社はすでに50の基盤モデルを導入しており、2025年の累計呼び出し回数は2.7億回に達し、129のシーン(ユースケース)でのアプリケーションを立ち上げている。

中国人保は、テクノロジー領域を業務発展の「加速器」と位置づけ、「数智化(デジタル×インテリジェント化)転換の頂点を奪取する」と明確に打ち出している。2025年、人保のAI能力は累計で約44億回のサービスを提供し、前年比51%増となった。車険の自動ディスパッチ、自動核損(損害査定)などの自動処理件数は1億回超となり、小額の人身傷害に関するスマート請求の処理効率は48%向上した。

中国人寿の董事長 蔡希良は、「テクノロジーの配当(デジタル利得)」を、同社の今後5年で重点的に捉える4つの配当のうちの一つに挙げ、「未来志向の数智化能力を錬成し、数智の変革でマネジメント、商品、ビジネスモデルをアップグレードする」と述べた。2026年には、中国人寿は先行的に14の改革プロジェクトを配置し、数智変革を戦略的重点として、人工知能能力の構築を継続的に強化し、革新的なアプリケーションの実装を加速させる。販売、運営、サービス、リスク管理、財務、事務、研究開発など、全チェーンにわたるスマート・シーンを構築する。

新华保险は通年で11の大規模モデル・スマートエージェントを立ち上げ、前段・中段・後段の各領域をカバーした。問題解決率は97%超で、全国で約10万人の代理人と3500人の窓口サービス担当者を効果的に支援した。副総裁 秦泓波は業績会で、「AIは未来形ではなく、現在進行形だ」と指摘した。2026年には、研修、カスタマーサポート、団体保険、請求、保全、オフィス、投資アドバイザーなど、7つの高頻度領域をカバーするデジタル社員を構築し、3000等価人員を超えるデジタル生産能力の効率化を目指す計画だ。

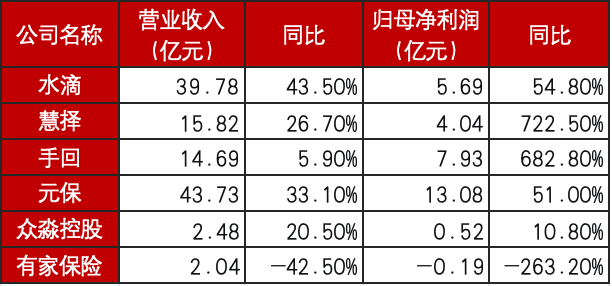

四、保険仲介機関:分化が加速し、トップの効果が際立つ

保険産業チェーンにおける重要な構成要素として、保険仲介機関の業績は、保険会社の経営戦略、チャネル政策、そして商品構成と密接に関連している。2025年には、「報行合一」政策がさらに深化する背景のもとで、保険会社のチャネル経費率は全般的に低下し、仲介機関は粗放的な規模拡大から、精緻な運営へと転換しており、業界の分化傾向はさらに強まっている。

業績パフォーマンスの観点では、2025年の保険仲介機関には明確な分化が見られた。水滴公司(Shuidi)は、営業収入39.78億元で前年比43.5%増。親会社帰属の純利益は5.69億元で前年比54.8%増。そのうち保険業務収入の構成比は約90%に達し、市場におけるリーディングポジションを継続的に強固にしている。水滴は複数の保険会社と深い協業を行い、コミッション率の縮小という環境下でも、デジタル能力を活用して堅調な成長を実現している。

元保(Yuanbao)の2025年の営業収入は43.73億元で前年比33.1%増で、規模は水滴をわずかに上回る。親会社帰属の純利益は13.08億元で前年比51.0%増であり、収益力が際立っている。新規契約件数は約3070万件で前年比36.7%増で、健康保険、普恵保険などの分野での迅速な拡張能力を示している。

慧择(Huitze)は親会社帰属の純利益が前年比大幅に722.5%増加し、4.04億元となった。営業収入は15.82億元で前年比26.7%増。手回(Shuihui)の純利益は前年比682.8%増加し、7.93億元となり、営業収入は14.69億元で前年比5.9%増だった。この2社の爆発的成長は、2025年に保険会社が分配配当保険への転換を強力に推進したことと密接に関連している。仲介プラットフォームは、オンラインでの到達力と商品の比較優位性により、複雑な商品販売の中で重要な位置を占め、配当保険ブームの直接の恩恵を受ける存在となっている。众淼控股の営業収入は2.48億元で前年比20.5%増、親会社帰属の純利益は5170万元で前年比10.8%増と、堅調な成長基調を維持している。

一方で、ある保険会社は大きな損失を計上した。営業収入は2967.45万米ドル(約2.04億人民元)で前年比42.5%減。純損失は271.85万米ドル(約1900万人民元)まで拡大し、前年比の減少幅は263.2%に達した。これは、「報行合一」政策環境の下で、低価格競争への依存が強く、コア能力が欠けている一部の仲介機関が、厳しい存続圧力に直面していることを示しており、業界の入れ替え(淘汰)プロセスは加速している。

総じて、2025年の保険仲介業界は「強者はさらに強く、分化が一段と加速」という構図が形成されている。一方では、デジタル能力を持ち、顧客基盤が盤石で、保険会社と深く協調しているトップの機関が引き続き恩恵を受けている。もう一方では、主に手数料ドリブンで、コアの競争力が不足する中小機関は、業界の入れ替えの圧力に直面している。この流れは、保険会社がチャネル側で「質の向上と効率化(提质增效)」を推進する改革の方向性と高度に一致しており、また保険産業チェーンにおける専門的な分業がさらに深化していくことを示唆している。

図表5:保険仲介会社の年報コア指標(年報データに基づき集計)

(4月3日の為替レートで換算)

2025年に上場した保険会社の年報業績は、「第14次5カ年計画」期の発展に対する段階的なまとめであると同時に、「第15次5カ年計画」に向けた業界転換の方向性を示すものでもある。配当保険が本当に業務成長の中核的な支柱になれるのか、銀保チャネルの規模と価値を持続的にバランスできるのか、テクノロジー活用が投資の段階から産出の段階へ確実に移行できるのか——これらの問いの答えは、以降の四半期業績の中で徐々に明らかになっていくだろう。

編集 | 韓玮琦(インターン)、杨曦

監査丨秦婷

責任編集丨兰银帆