トウチュン・クリエイティブ/提供写真 証券時報記者 張艷芬現時点で、2025年の年次報告書を開示したA株上場銀行は20社余りあり、その内訳には6行の国有大手銀行と9行の株式制銀行が含まれる。データによると、純金利マージン(NIM)は引き続き縮小しているものの、上記の銀行は収益(売上高)のマイナス成長に直面する状況から、徐々に抜け出しつつある。直近3年を振り返ると、低金利マージン環境のもとで、銀行の非利息収入が重要な支えとなり、純金利収入の下落がもたらす売上高のギャップを効果的に埋めてきた。前向きな変化の1つは、純金利マージンの縮小ペースが鈍化するにつれ、銀行の売上高を構成する中核要素である純金利収入が2025年に改善し、多くの上場銀行で当該指標がマイナスからプラスに転じ、全体の売上高が、直近2年にわたるマイナス成長の継続局面を転換することにつながった。さらに、一部の銀行で売上高と純金利収入がいずれもマイナス成長であったとしても、下落幅はすでに明らかに縮小している。純金利収入のプラス転換が拡大現時点で、年次報告書を開示済みの22行の上場銀行のうち、12行が純金利収入の前年同期比でプラス成長を実現している。その中で、招商銀行、浦発銀行、民生銀行、華夏銀行、渝農商行、重慶銀行、鄭州銀行、無錫銀行、瑞豊銀行など9行は、近年に純金利収入が継続してマイナス成長した後で初めて、前年同期比でプラスに転じた。多くの銀行はこれまで2年連続で純金利がマイナス成長であったにもかかわらず、投資収益などの非利息収入の支えにより、売上高はプラス成長を実現してきた。そして上記の銀行のうち、招商銀行、浦発銀行、民生銀行、重慶銀行、鄭州銀行の5行は、純金利収入のプラス成長に牽引されて、売上高がそれまでのマイナス成長から脱し、2025年に再びプラス成長に戻っている。たとえば、招商銀行は純金利収入が連続2年、前年同期比で下落していた背景の下で、2023年と2024年の営業収入はいずれも前年同期比で1.64%と0.48%の減少となった。ところが2025年には、当該行の純金利収入が前年同期比で2.04%増加し、最終的に通期の営業収入は0.01%というわずかなプラス成長を実現することを押し進めた。ただし認める必要があるのは、上記の多くの銀行において2025年の純金利収入の総額はなお、2022年の水準を超えていないという点だ。全体としては、上記22行のうち17行が売上高でプラス成長を実現しており、その内訳は6行の国有大手銀行と4行の株式制銀行である。国有大手銀行の実績を見ると、交通銀行を除く残りの5行の国有大手銀行はいずれも2025年の純金利収入がマイナス成長であり、かつ売上高に占める比率はいずれも前年同期比で低下している。売上高のプラス成長は主に、債券投資収益と中間業務収入によって支えられている。大手行の対公貸出平均収益率が「3」を割り込む2025年は、LPRの引下げ、市場金利が低位で推移したことなどの影響を受け、商業銀行の利回り(利息を生む資産の収益率)は継続して低下した。年次報告書によると、2025年の工商銀行、建設銀行、農業銀行の法人向け貸出の平均収益率はいずれも集団で「2」台にまで下がった。個人向け貸出の利回りはなお「3」台を維持しているものの、資産側の収益率は全体としてさらに低下し続けている。これに対し、株式制銀行および中小銀行の貸出収益率は依然として「3」台以上の水準を保っている。農業銀行を例に挙げると、同行は2025年に利息純収入が5695.94億元となり、通年の営業収入の78.5%を占めたが、2024年から110.98億元減少した。同行の規模拡大が利息純収入の増加に440.49億元の押し上げをもたらした一方で、金利の変動が利息純収入を551.47億元減少させた。これを同行の信用貸付資産から見ると、法人向け貸出の平均収益率は2024年の3.34%から2025年の2.88%へ低下し、46ベーシスポイント下がった。その結果、同行が昨年に実行した貸出および前渡しの利息収入は、前年から7.9%低下した。一部の銀行が純金利収入で増加を実現できたことの鍵は、負債側のコストを同時にコントロールできた点にある。浦発銀行を例に挙げると、同行の利息収入の内訳において、貸出の利率収入と投資の利息収入はいずれも前年同期比で低下しているが、利息純収入はプラス成長を実現している。これは、同行が負債側のコストを引き下げたためである。Windのデータ集計によると、上記22行の2025年の預金平均コスト率は前年同期比で大幅に34ベーシスポイント低下しており、低下幅は2024年の15ベーシスポイント、2023年の3.5ベーシスポイントを明確に上回った。その中でも、平安銀行、交通銀行、民生銀行、浙商銀行、光大銀行、青島銀行、鄭州銀行など複数行では、2025年の預金平均コスト率が「2」を割り込み、低下幅は33〜42ベーシスポイントの範囲にあることが多い。さらに、郵儲銀行、招商銀行、建設銀行、農業銀行、工商銀行、渝農商行では、2025年の預金平均コスト率がすでに1.5%未満に抑えられており、そのうち郵儲銀行の預金平均コスト率は最も低く、1.15%まで低下している。多くの大手行が今年の見通しを好感現在、銀行業の純金利マージンは縮小しているものの、下落幅はすでに明らかに減速している。複数の上場銀行の経営陣が前向きなシグナルを発しており、純金利マージンは2026年に下げ止まり、安定する可能性があると見込まれている。建設銀行の2025年の純金利マージンは1.34%で、前年同期比の下落幅は2ベーシスポイント縮小しており、四半期ベースの下落幅にも限界的な縮小傾向が見られた。これらの変化について、建設銀行の最高財務責任者である生柳栄(せい・りゅうえい)は業績説明会で、同行の限界的な下落幅の縮小は3つの要因に起因すると述べた。第一に、既存貸出の再価格付け(リプライシング)が徐々に完了し、貸出利回り低下圧力が緩和されたこと。第二に、付利率が相対的に高い定期預金が集中して満期到来する一方で、一般性預金の付利率が大幅に低下し、ある程度は貸出利回り低下が純金利マージンに与える影響を相殺・緩和したこと。第三に、有効な能動的な資産負債管理を行い、資産側では利回りの相対的に高い金融投資が利回り資産の中で占める比率をさらに高めたこと、負債側では、一般性の普通預金および低コストの金融同業の普通預金の拡大により注力しつつ、高コストの預金を圧縮したこと、である。疑いなく、預金コストのコントロールは息差の安定を支える中核的な打ち手である。低コスト預金の優位性を持つ郵儲銀行は、自営預金をすでに戦略的な高さまで引き上げている。郵儲銀行の行長である芦苇(ろ・い)氏は2025年の業績説明会で、同行の昨年の預金は8.2%増加し、自営預金が近年の新高値となり、追加預金の構成比が40%を超えたことで、増分の資金コストが17ベーシスポイント低下したと紹介した。農業銀行は2024年に純金利を前年同期比で2%成長させたが、2025年には再び前年同期比で1.91%下落した。ただし農業銀行の行長である王志恒(おう・しこう)氏は、2026年の経営見通しについて楽観的であり、今年の息差が下げ止まり安定する流れは明確だと指摘した。王志恒氏によると、今年の最初の2か月の状況から見ると、同行の利息純収入の増加率は前年同期比でプラスに転じており、1四半期に転換点を迎える見込みで、息差が前向きに変化している傾向をさらに裏付けるものとなっている。こうした背景のもとで、営業収入は引き続き好調な姿勢が明確だ。2026年の純金利マージンの推移について、中国銀行の副行長である劉承鋼(りゅう・しょうこう)氏は比較的自信を持っている。2026年を見通し、劉承鋼氏は、中国銀行の純金利マージンの前年同期比の下落幅は大幅に縮小し、純金利収入はプラス成長を実現できる可能性があると予想している。低金利環境に直面して、劉承鋼氏は、同行が、包括的な増分の政策がもたらす市場機会を捉える自信があり、グローバル化の優位性と総合化の特長を最大限に発揮し、「量、価、リスク、効率(量・価格・リスク・効率)」の総合的なバランスを着実に取り、経営のレジリエンス(粘り強さ)と持続可能な発展能力をさらに強化することに全力を尽くす、と述べた。 (編集者:董萍萍 ) 【免責事項】この記事は著者本人の見解のみを表すものであり、Hexun.com(和讯网)とは無関係です。和訊サイトは、本文中の記述、見解判断について中立的な立場を保ち、当該内容に含まれる情報の正確性、信頼性、完全性に関して、明示または黙示を問わず一切の保証を提供しません。読者の皆さまは参考としてのみご利用いただき、すべての責任はご自身で負ってください。メール:news_center@staff.hexun.com 通報

多くの銀行の年次報告書が積極的な兆候を示し、純金利差は今年安定する見込み

証券時報記者 張艷芬

現時点で、2025年の年次報告書を開示したA株上場銀行は20社余りあり、その内訳には6行の国有大手銀行と9行の株式制銀行が含まれる。データによると、純金利マージン(NIM)は引き続き縮小しているものの、上記の銀行は収益(売上高)のマイナス成長に直面する状況から、徐々に抜け出しつつある。

直近3年を振り返ると、低金利マージン環境のもとで、銀行の非利息収入が重要な支えとなり、純金利収入の下落がもたらす売上高のギャップを効果的に埋めてきた。

前向きな変化の1つは、純金利マージンの縮小ペースが鈍化するにつれ、銀行の売上高を構成する中核要素である純金利収入が2025年に改善し、多くの上場銀行で当該指標がマイナスからプラスに転じ、全体の売上高が、直近2年にわたるマイナス成長の継続局面を転換することにつながった。さらに、一部の銀行で売上高と純金利収入がいずれもマイナス成長であったとしても、下落幅はすでに明らかに縮小している。

純金利収入のプラス転換が拡大

現時点で、年次報告書を開示済みの22行の上場銀行のうち、12行が純金利収入の前年同期比でプラス成長を実現している。

その中で、招商銀行、浦発銀行、民生銀行、華夏銀行、渝農商行、重慶銀行、鄭州銀行、無錫銀行、瑞豊銀行など9行は、近年に純金利収入が継続してマイナス成長した後で初めて、前年同期比でプラスに転じた。

多くの銀行はこれまで2年連続で純金利がマイナス成長であったにもかかわらず、投資収益などの非利息収入の支えにより、売上高はプラス成長を実現してきた。そして上記の銀行のうち、招商銀行、浦発銀行、民生銀行、重慶銀行、鄭州銀行の5行は、純金利収入のプラス成長に牽引されて、売上高がそれまでのマイナス成長から脱し、2025年に再びプラス成長に戻っている。

たとえば、招商銀行は純金利収入が連続2年、前年同期比で下落していた背景の下で、2023年と2024年の営業収入はいずれも前年同期比で1.64%と0.48%の減少となった。ところが2025年には、当該行の純金利収入が前年同期比で2.04%増加し、最終的に通期の営業収入は0.01%というわずかなプラス成長を実現することを押し進めた。

ただし認める必要があるのは、上記の多くの銀行において2025年の純金利収入の総額はなお、2022年の水準を超えていないという点だ。

全体としては、上記22行のうち17行が売上高でプラス成長を実現しており、その内訳は6行の国有大手銀行と4行の株式制銀行である。

国有大手銀行の実績を見ると、交通銀行を除く残りの5行の国有大手銀行はいずれも2025年の純金利収入がマイナス成長であり、かつ売上高に占める比率はいずれも前年同期比で低下している。売上高のプラス成長は主に、債券投資収益と中間業務収入によって支えられている。

大手行の対公貸出平均収益率が「3」を割り込む

2025年は、LPRの引下げ、市場金利が低位で推移したことなどの影響を受け、商業銀行の利回り(利息を生む資産の収益率)は継続して低下した。

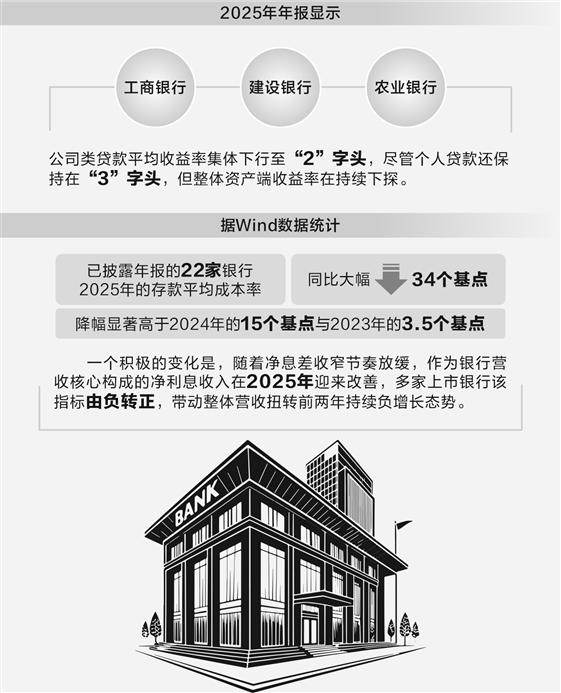

年次報告書によると、2025年の工商銀行、建設銀行、農業銀行の法人向け貸出の平均収益率はいずれも集団で「2」台にまで下がった。個人向け貸出の利回りはなお「3」台を維持しているものの、資産側の収益率は全体としてさらに低下し続けている。これに対し、株式制銀行および中小銀行の貸出収益率は依然として「3」台以上の水準を保っている。

農業銀行を例に挙げると、同行は2025年に利息純収入が5695.94億元となり、通年の営業収入の78.5%を占めたが、2024年から110.98億元減少した。同行の規模拡大が利息純収入の増加に440.49億元の押し上げをもたらした一方で、金利の変動が利息純収入を551.47億元減少させた。これを同行の信用貸付資産から見ると、法人向け貸出の平均収益率は2024年の3.34%から2025年の2.88%へ低下し、46ベーシスポイント下がった。その結果、同行が昨年に実行した貸出および前渡しの利息収入は、前年から7.9%低下した。

一部の銀行が純金利収入で増加を実現できたことの鍵は、負債側のコストを同時にコントロールできた点にある。

浦発銀行を例に挙げると、同行の利息収入の内訳において、貸出の利率収入と投資の利息収入はいずれも前年同期比で低下しているが、利息純収入はプラス成長を実現している。これは、同行が負債側のコストを引き下げたためである。

Windのデータ集計によると、上記22行の2025年の預金平均コスト率は前年同期比で大幅に34ベーシスポイント低下しており、低下幅は2024年の15ベーシスポイント、2023年の3.5ベーシスポイントを明確に上回った。

その中でも、平安銀行、交通銀行、民生銀行、浙商銀行、光大銀行、青島銀行、鄭州銀行など複数行では、2025年の預金平均コスト率が「2」を割り込み、低下幅は33〜42ベーシスポイントの範囲にあることが多い。

さらに、郵儲銀行、招商銀行、建設銀行、農業銀行、工商銀行、渝農商行では、2025年の預金平均コスト率がすでに1.5%未満に抑えられており、そのうち郵儲銀行の預金平均コスト率は最も低く、1.15%まで低下している。

多くの大手行が今年の見通しを好感

現在、銀行業の純金利マージンは縮小しているものの、下落幅はすでに明らかに減速している。複数の上場銀行の経営陣が前向きなシグナルを発しており、純金利マージンは2026年に下げ止まり、安定する可能性があると見込まれている。

建設銀行の2025年の純金利マージンは1.34%で、前年同期比の下落幅は2ベーシスポイント縮小しており、四半期ベースの下落幅にも限界的な縮小傾向が見られた。

これらの変化について、建設銀行の最高財務責任者である生柳栄(せい・りゅうえい)は業績説明会で、同行の限界的な下落幅の縮小は3つの要因に起因すると述べた。第一に、既存貸出の再価格付け(リプライシング)が徐々に完了し、貸出利回り低下圧力が緩和されたこと。第二に、付利率が相対的に高い定期預金が集中して満期到来する一方で、一般性預金の付利率が大幅に低下し、ある程度は貸出利回り低下が純金利マージンに与える影響を相殺・緩和したこと。第三に、有効な能動的な資産負債管理を行い、資産側では利回りの相対的に高い金融投資が利回り資産の中で占める比率をさらに高めたこと、負債側では、一般性の普通預金および低コストの金融同業の普通預金の拡大により注力しつつ、高コストの預金を圧縮したこと、である。

疑いなく、預金コストのコントロールは息差の安定を支える中核的な打ち手である。

低コスト預金の優位性を持つ郵儲銀行は、自営預金をすでに戦略的な高さまで引き上げている。郵儲銀行の行長である芦苇(ろ・い)氏は2025年の業績説明会で、同行の昨年の預金は8.2%増加し、自営預金が近年の新高値となり、追加預金の構成比が40%を超えたことで、増分の資金コストが17ベーシスポイント低下したと紹介した。

農業銀行は2024年に純金利を前年同期比で2%成長させたが、2025年には再び前年同期比で1.91%下落した。ただし農業銀行の行長である王志恒(おう・しこう)氏は、2026年の経営見通しについて楽観的であり、今年の息差が下げ止まり安定する流れは明確だと指摘した。

王志恒氏によると、今年の最初の2か月の状況から見ると、同行の利息純収入の増加率は前年同期比でプラスに転じており、1四半期に転換点を迎える見込みで、息差が前向きに変化している傾向をさらに裏付けるものとなっている。こうした背景のもとで、営業収入は引き続き好調な姿勢が明確だ。

2026年の純金利マージンの推移について、中国銀行の副行長である劉承鋼(りゅう・しょうこう)氏は比較的自信を持っている。2026年を見通し、劉承鋼氏は、中国銀行の純金利マージンの前年同期比の下落幅は大幅に縮小し、純金利収入はプラス成長を実現できる可能性があると予想している。低金利環境に直面して、劉承鋼氏は、同行が、包括的な増分の政策がもたらす市場機会を捉える自信があり、グローバル化の優位性と総合化の特長を最大限に発揮し、「量、価、リスク、効率(量・価格・リスク・効率)」の総合的なバランスを着実に取り、経営のレジリエンス(粘り強さ)と持続可能な発展能力をさらに強化することに全力を尽くす、と述べた。

(編集者:董萍萍 )

通報