AIに聞く・沪電シェアはどのようにAI計算資源の恩恵を捉え、高成長を実現するのか?**「風向きを読む」高級製造会社。** * * * 著者 | beyond編集 | 小白 もしあなたがAI計算資源や電気自動車について注目してきたなら、きっとエヌビディアやテスラといった名前を聞いたことがあるはずです。しかし、これらのテクノロジーの巨人の背後で、コア部品を静かに提供している中国企業があることは、あなたはおそらく知らないでしょう。それが沪電シェアです。2025年、沪電シェア(002463.SZ、同社)は非常に見栄えのする業績レポートを提出しました。業績はどれほど強い?売上と利益がともに急伸==============2025年、沪電シェアの売上高は189.45億元に達し、前年同期比で42%増加しました。親会社帰属の純利益は38.2億元で、48%増加です。さらに注目すべきは、純利益の伸び率が売上高の伸び率を上回っている点です。これは、同社がより多く売るだけでなく、より多く稼いでもいることを意味します。(出所:同社2025年年次報告書)この会社が手がけているのはPCB、つまりプリント配線基板です。電子機器の「骨格」と「神経系」と捉えてもよいでしょう。通電するほぼすべての機器に使われており、スマホからPC、さらに自動車からサーバまで幅広くあります。**しかし沪電シェアは事業をあれこれと広げるのではなく、最も稼げる2つのレーン——AIサーバと自動車エレクトロニクス——を選びました。まさにこの2つの選択が、同社を追い風の上に立たせたのです。**2025年において、「企業通信市場セグメント」からの収入は146.56億元に達し、総売上の77%を占めました。粗利率は40%に近くなっています。このセグメントの中核顧客は、まさにエヌビディアのようなAIチップの巨大企業です。AIサーバのPCBに対する要求は、従来のサーバよりもはるかに高いことを知っておく必要があります。普通のサーバで使われるPCBは数十層ではなく十数層程度のことが多いのに対し、AIサーバで必要となるのは数十層で、材料もより高価で、製造工程もより複雑です。これにより、1台のAIサーバにおけるPCBの価値は、従来サーバの数倍になります。同社は、エヌビディアのAIサーバ向け基板の独占供給者の一つであるだけでなく、次世代技術にも早期から布石を打っています。言い換えれば、皆がAIというケーキを奪い合っているときに、同社は「シャベルを売る」事業で足場を固めていたということです。一方、自動車向け基板事業も着実に伸びています。2025年、この領域の収入は30.45億元で、前年同期比26%増です。新エネルギー車がますますスマートになるにつれ、車載PCBの使用量と価値はいずれも高まっており、この分野にも同様に大きな可能性があります。(出所:同社2025年年次報告書)財務は十分に堅い====株を買う人の多くが最も怖いのは、会社が突然の危機に陥ることです。財務の観点から見ると、沪電シェアはかなり「堅い」と言えます。2025年、同社の営業キャッシュフロー純額は38.72億元で、純利益とほぼ完全に一致しています。これは、稼いだお金が実際の現金であって、「紙面上の華やかさ」ではないことを示しています。さらに、同社の売掛金の回転率は業界平均を上回っており、顧客がきちんと支払うのが早く、回収能力が強いことを意味します。2025年末時点で、同社の資産負債率は46.5%、有利子負債率は16%で、製造業の中では妥当な水準です。短期の支払能力も改善しており、手元の現金は短期債務を十分にカバーできています。(出所:時価総額風雲APP)しかし、同社に短所がまったくないわけでもありません。2025年の在庫は前年同期比で74%増加し、在庫回転率は業界平均を下回っています。これは一方で、高付加価値製品自体の生産サイクルが長いことが原因です。もう一方で、旺盛な受注に対応するために自ら積極的に在庫を確保していることも理由です。ただしこれは、需要が急に冷え込むと在庫圧力に直面する可能性があることも意味します。「大きな手」を打つ:将来の生産能力構築に賭ける===============沪電シェアは大規模な増産を進めています。タイの生産拠点はすでに2025年第2四半期に小規模で量産を開始しており、国内にも80億元の高級PCBの増産プロジェクトがあります。これらの投資はすべて、将来のAIおよび自動車エレクトロニクスがもたらす受注を受け止めるためです。しかし、拡張にはリスクもあります。タイ拠点の現時点での稼働率は73.5%にとどまっており、今後の受注がついてこない場合、または顧客の認証プロセスが遅れる場合、新たに発生する減価償却と償却が利益を押し下げることになります。これが投資家がその生産能力の立ち上がり(ランプアップ)状況を密に注視する必要がある理由です。お金を投入したあと、それが本当に現金のリターンに変わるかどうかが、次のカギになります。リスクも見過ごせません。業界の一般的な発展の法則に従えば、無視できない大きな3つの課題があります。第一に、業界競争が激化しています。AIサーバ用のPCBは今や「おいしいターゲット」で、多くの同業がこの方向に押し寄せています。将来、価格競争になった場合、同社の粗利率が約40%を維持できない可能性があります。第二に、原材料価格の変動です。銅張積層板などの中核材料はコストの大きな比重を占め、価格は銅や樹脂などのコモディティの影響を非常に受けます。上流で価格が上がっても同社が顧客に十分に転嫁できない場合、利益は圧迫されます。第三に、技術のイテレーションが速すぎることです。PCB技術は急速に進化しており、特に先進的なパッケージング、光電融合といった方向性があります。同社が技術ロードマップの判断を誤ったり、主要顧客(たとえばエヌビディア)が別案に切り替えたりすれば、既存の優位性が一夜にして覆される可能性もあります。沪電シェアの物語は実はそれほど複雑ではありません。追い風を追いかけたのではなく、AI計算資源と自動車エレクトロニクスという、確実性が最も強い2つのレーンで、技術、生産能力、顧客関係を極限まで磨き上げました。2025年の業績は、こうした戦略の最良の検証です。同社の売上と利益は高速で成長し、キャッシュフローは健全で、財務は堅調。国内PCB業界の中でも、すでに確実に第一エシェロンの位置を占めています。しかし、今後の道のりも全面的に平坦というわけではありません。生産能力が順調に消化できるか、粗利率を維持できるか、技術で継続的に先行できるか——これらはいずれも継続的に観察が必要な問題です。一般の投資家にとって、沪電シェアは中国の高級製造業の一つの縮図を体現しています。コンセプトにも頼らず、投機にも頼らず、実直な技術の蓄積と産業トレンドの精確な把握により成り立っているからです。もしあなたがAIとスマートカーの未来を信じているなら、この「隠れたチャンピオン」はあなたのウォッチリストに入れる価値があります。**免責事項:**本レポート(記事)は、上場企業としての公開情報、ならびに上場企業がその法的義務に基づき開示している情報(臨時公告、定期報告書、公式のインタラクティブ・プラットフォームなどを含むがこれらに限定されない)を中核の根拠として、独立した第三者による調査に基づいています。時価総額風雲は、本レポート(記事)に記載された内容および見解が客観的かつ公正であることを目指していますが、その正確性、完全性、適時性等を保証するものではありません。本レポート(記事)内の情報または述べられた意見は、いかなる投資助言も構成しません。時価総額風雲は、本レポートを使用して行われたいかなる行為に起因する責任も負いません。 以上の内容は市価総額風雲APPのオリジナル無断転載禁止

売上高と純利益の双方が大幅増加、沪電股份:AI計算能力の恩恵を徹底理解

AIに聞く・沪電シェアはどのようにAI計算資源の恩恵を捉え、高成長を実現するのか?

「風向きを読む」高級製造会社。

著者 | beyond

編集 | 小白

もしあなたがAI計算資源や電気自動車について注目してきたなら、きっとエヌビディアやテスラといった名前を聞いたことがあるはずです。しかし、これらのテクノロジーの巨人の背後で、コア部品を静かに提供している中国企業があることは、あなたはおそらく知らないでしょう。それが沪電シェアです。

2025年、沪電シェア(002463.SZ、同社)は非常に見栄えのする業績レポートを提出しました。

業績はどれほど強い?売上と利益がともに急伸

2025年、沪電シェアの売上高は189.45億元に達し、前年同期比で42%増加しました。親会社帰属の純利益は38.2億元で、48%増加です。さらに注目すべきは、純利益の伸び率が売上高の伸び率を上回っている点です。これは、同社がより多く売るだけでなく、より多く稼いでもいることを意味します。

(出所:同社2025年年次報告書)

この会社が手がけているのはPCB、つまりプリント配線基板です。電子機器の「骨格」と「神経系」と捉えてもよいでしょう。通電するほぼすべての機器に使われており、スマホからPC、さらに自動車からサーバまで幅広くあります。

しかし沪電シェアは事業をあれこれと広げるのではなく、最も稼げる2つのレーン——AIサーバと自動車エレクトロニクス——を選びました。まさにこの2つの選択が、同社を追い風の上に立たせたのです。

2025年において、「企業通信市場セグメント」からの収入は146.56億元に達し、総売上の77%を占めました。粗利率は40%に近くなっています。このセグメントの中核顧客は、まさにエヌビディアのようなAIチップの巨大企業です。

AIサーバのPCBに対する要求は、従来のサーバよりもはるかに高いことを知っておく必要があります。普通のサーバで使われるPCBは数十層ではなく十数層程度のことが多いのに対し、AIサーバで必要となるのは数十層で、材料もより高価で、製造工程もより複雑です。これにより、1台のAIサーバにおけるPCBの価値は、従来サーバの数倍になります。

同社は、エヌビディアのAIサーバ向け基板の独占供給者の一つであるだけでなく、次世代技術にも早期から布石を打っています。言い換えれば、皆がAIというケーキを奪い合っているときに、同社は「シャベルを売る」事業で足場を固めていたということです。

一方、自動車向け基板事業も着実に伸びています。2025年、この領域の収入は30.45億元で、前年同期比26%増です。新エネルギー車がますますスマートになるにつれ、車載PCBの使用量と価値はいずれも高まっており、この分野にも同様に大きな可能性があります。

(出所:同社2025年年次報告書)

財務は十分に堅い

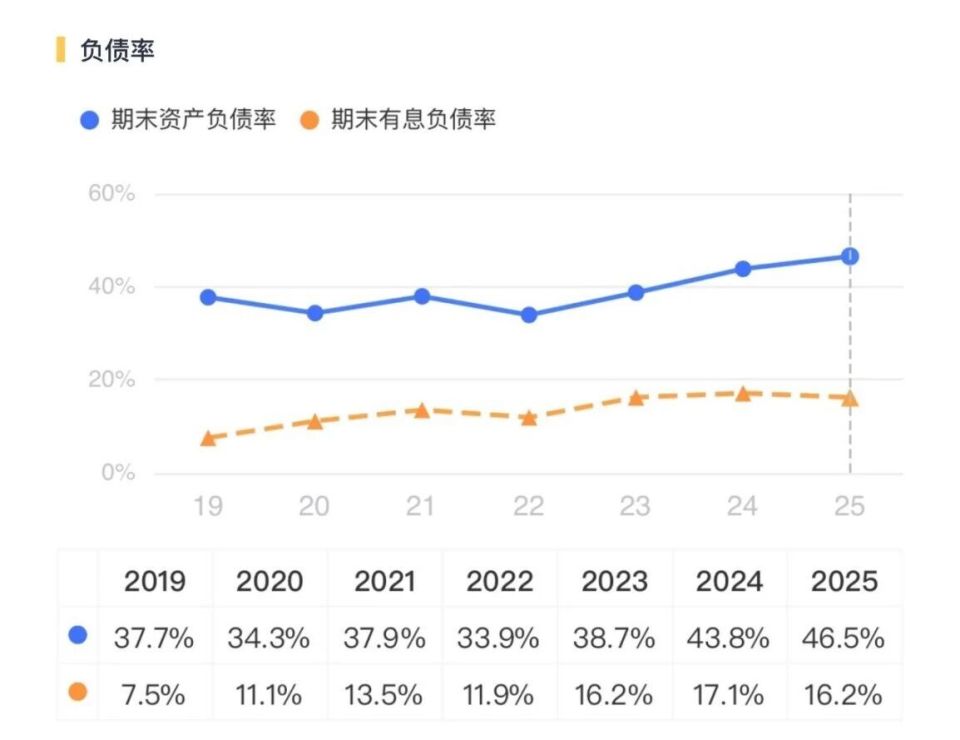

株を買う人の多くが最も怖いのは、会社が突然の危機に陥ることです。財務の観点から見ると、沪電シェアはかなり「堅い」と言えます。

2025年、同社の営業キャッシュフロー純額は38.72億元で、純利益とほぼ完全に一致しています。これは、稼いだお金が実際の現金であって、「紙面上の華やかさ」ではないことを示しています。さらに、同社の売掛金の回転率は業界平均を上回っており、顧客がきちんと支払うのが早く、回収能力が強いことを意味します。

2025年末時点で、同社の資産負債率は46.5%、有利子負債率は16%で、製造業の中では妥当な水準です。短期の支払能力も改善しており、手元の現金は短期債務を十分にカバーできています。

(出所:時価総額風雲APP)

しかし、同社に短所がまったくないわけでもありません。2025年の在庫は前年同期比で74%増加し、在庫回転率は業界平均を下回っています。これは一方で、高付加価値製品自体の生産サイクルが長いことが原因です。もう一方で、旺盛な受注に対応するために自ら積極的に在庫を確保していることも理由です。ただしこれは、需要が急に冷え込むと在庫圧力に直面する可能性があることも意味します。

「大きな手」を打つ:将来の生産能力構築に賭ける

沪電シェアは大規模な増産を進めています。タイの生産拠点はすでに2025年第2四半期に小規模で量産を開始しており、国内にも80億元の高級PCBの増産プロジェクトがあります。これらの投資はすべて、将来のAIおよび自動車エレクトロニクスがもたらす受注を受け止めるためです。

しかし、拡張にはリスクもあります。タイ拠点の現時点での稼働率は73.5%にとどまっており、今後の受注がついてこない場合、または顧客の認証プロセスが遅れる場合、新たに発生する減価償却と償却が利益を押し下げることになります。

これが投資家がその生産能力の立ち上がり(ランプアップ)状況を密に注視する必要がある理由です。お金を投入したあと、それが本当に現金のリターンに変わるかどうかが、次のカギになります。

リスクも見過ごせません。業界の一般的な発展の法則に従えば、無視できない大きな3つの課題があります。

第一に、業界競争が激化しています。AIサーバ用のPCBは今や「おいしいターゲット」で、多くの同業がこの方向に押し寄せています。将来、価格競争になった場合、同社の粗利率が約40%を維持できない可能性があります。

第二に、原材料価格の変動です。銅張積層板などの中核材料はコストの大きな比重を占め、価格は銅や樹脂などのコモディティの影響を非常に受けます。上流で価格が上がっても同社が顧客に十分に転嫁できない場合、利益は圧迫されます。

第三に、技術のイテレーションが速すぎることです。PCB技術は急速に進化しており、特に先進的なパッケージング、光電融合といった方向性があります。同社が技術ロードマップの判断を誤ったり、主要顧客(たとえばエヌビディア)が別案に切り替えたりすれば、既存の優位性が一夜にして覆される可能性もあります。

沪電シェアの物語は実はそれほど複雑ではありません。追い風を追いかけたのではなく、AI計算資源と自動車エレクトロニクスという、確実性が最も強い2つのレーンで、技術、生産能力、顧客関係を極限まで磨き上げました。

2025年の業績は、こうした戦略の最良の検証です。同社の売上と利益は高速で成長し、キャッシュフローは健全で、財務は堅調。国内PCB業界の中でも、すでに確実に第一エシェロンの位置を占めています。

しかし、今後の道のりも全面的に平坦というわけではありません。生産能力が順調に消化できるか、粗利率を維持できるか、技術で継続的に先行できるか——これらはいずれも継続的に観察が必要な問題です。

一般の投資家にとって、沪電シェアは中国の高級製造業の一つの縮図を体現しています。コンセプトにも頼らず、投機にも頼らず、実直な技術の蓄積と産業トレンドの精確な把握により成り立っているからです。もしあなたがAIとスマートカーの未来を信じているなら、この「隠れたチャンピオン」はあなたのウォッチリストに入れる価値があります。

**免責事項:**本レポート(記事)は、上場企業としての公開情報、ならびに上場企業がその法的義務に基づき開示している情報(臨時公告、定期報告書、公式のインタラクティブ・プラットフォームなどを含むがこれらに限定されない)を中核の根拠として、独立した第三者による調査に基づいています。時価総額風雲は、本レポート(記事)に記載された内容および見解が客観的かつ公正であることを目指していますが、その正確性、完全性、適時性等を保証するものではありません。本レポート(記事)内の情報または述べられた意見は、いかなる投資助言も構成しません。時価総額風雲は、本レポートを使用して行われたいかなる行為に起因する責任も負いません。

以上の内容は市価総額風雲APPのオリジナル

無断転載禁止