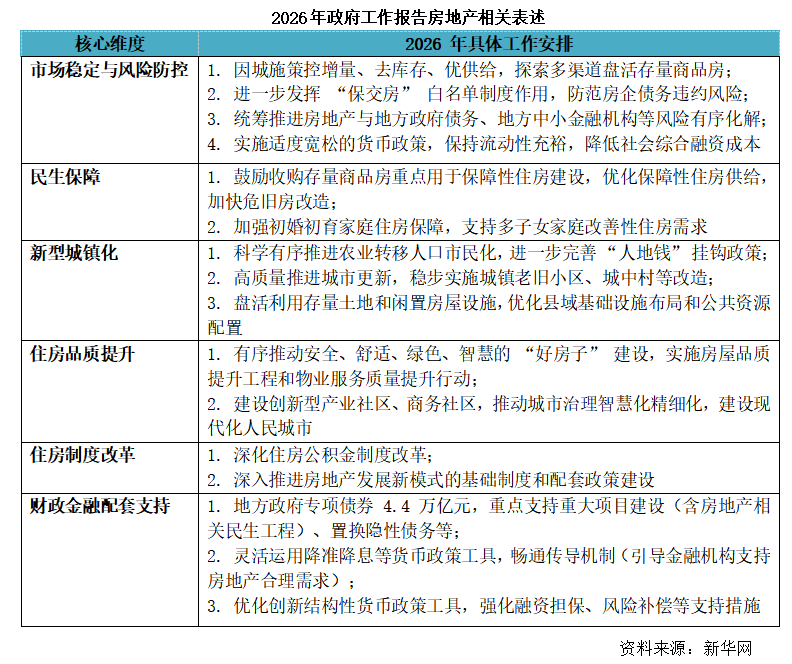

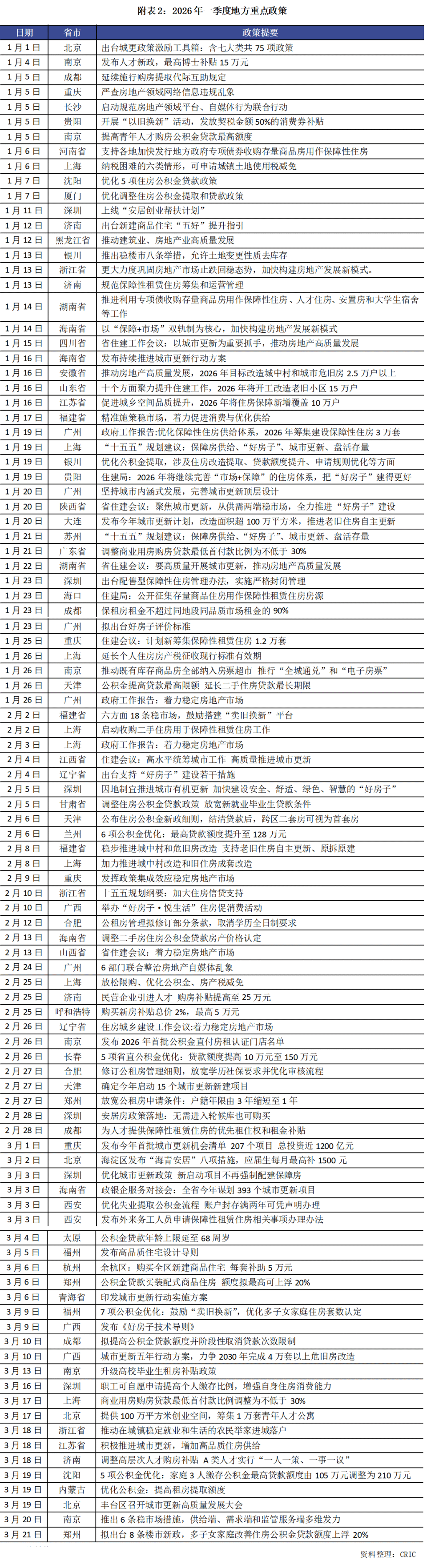

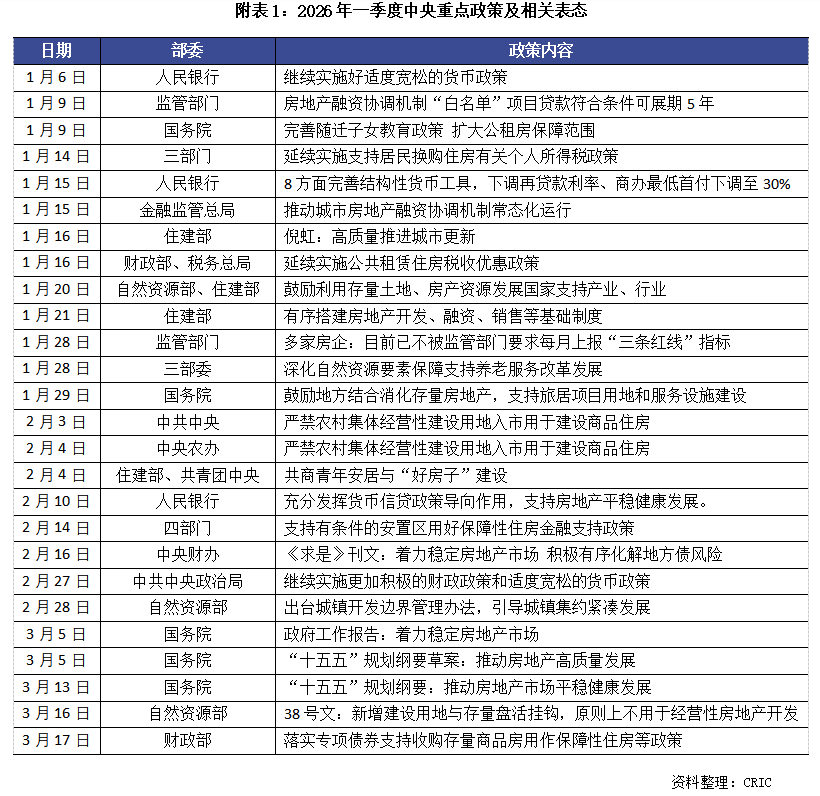

AIに問う 政策転換で「質の向上と効率化」をどう不動産デベロッパーの発展ルートに再構築するか?**壹****政策篇****新段階の施策体系を整え、高品質発展の新モデルを構築する**2026年には、全国両会の不動産政策が「下げ止まり・安定回復」を核とするロジックを継続し、「質の向上と効率化」による高品質発展の新段階へ全面的に移行する。市場の安定、民生の保障など6つの側面をめぐって、完全な施策体系を形成する。地方レベルでは、全国107の省・市が175回の「市場安定」関連政策を打ち出し、公的積立金の最適化、品質向上、税費補助、保障住宅の拡大、既存在庫の活性化を重点に、中央の部署の実行を積極的に進め、多くの新政策が市場の底固めと回復を後押ししている。2026年通年を展望すると、中央の政策は「市場を安定させ、リスクを防ぎ、長期の仕組みを整え、転換を促す」を主線として、「増加を抑え、在庫を減らし、供給を最適化する」という施政体系を全面的に実行し、リスクの解消、制度改革、民生保障を統合的に進め、不動産発展の新モデルの構築を加速させる見通しだ。地方レベルでも、中央の部署に照準を合わせ、製品の品質向上、需要に対する的確な支援、住宅保障の対象拡大、土地の既存在庫の活性化の4つの側面で継続的に力を入れ、市場を「修復」から「質の向上と効率化」へ移行させ、需給の長期的な均衡を促し、業界が高品質発展の新たなサイクルへ円滑に移行するのを後押しする。 _**01**_ **不動産リスクを体系的に解消し、6つの側面で完全な施策体系を構築する** 2026年初め、中央の不動産関連の配置は2025年の「復調志向、下げ止まり・安定回復」という中核ロジックを継続するとともに、施策の精度、システム的な協働、実装の実務面で全面的にアップグレードを実現した。両会での発表内容と併せてみると、2025年が「土台の下支え、枠組みの構築」を重点とする政策の方向性に対し、2026年は市場安定、民生保障、新型都市化など6つの側面をめぐって、より完全な施策体系を形成しており、中国の不動産業界が「下げ止まり・安定回復」の修復段階から、「質の向上と効率化、長期の仕組みづくり」へ向けて高品質発展の新段階へ加速していることを示している。**1、 市場の安定とリスク防止:単発の緊急処置から、領域をまたぐ体系的な解消へ**2026年、この側面の核心は「需給の双方向調整+全チェーンでのリスクの連携による予防・牽制」であり、「都市ごとに施策を行い、増分を抑え、在庫を減らし、供給を最適化する」と明確に打ち出している。多チャネルで既存の完成済み住宅在庫を活性化させることを、市場安定の中核的な手がかりとしている。同時に「保交房(引渡し保証)」のホワイトリスト制度を常態化させるだけでなく、初めて、不動産と地方政府債務、地方の中小金融機関リスクの連動解消を統括的に推進することを提起した。さらに金融政策も、不動産の合理的な融資のための専用の金融環境を整える。**2、 民生保障:普遍的な下支えで短板を埋めるから、人口に対する的確な支援へ**2026年の民生保障の見どころは、保障住宅の建設と既存在庫の消化を組み合わせること、そして家庭志向の的確な支援を行うことにある。一方では、既存の完成済み住宅を買い取り、保障性住宅の建設に充てるという発想を継承する。他方では、「初婚・初育の家庭の住宅保障を強化し、多子女家庭の住宅改善ニーズを支援する」という新たな措置を追加し、住宅保障と人口政策を深く結びつけ、民生保障の「的確な点滴注入」を実現する。**3、新型都市化:規模の推進でスピードを上げるから、メカニズムを深めて質を高めるへ**2026年の新型都市化と不動産の融合は、より的を絞ったものになっており、実装面でも強い。さらに「人・地・お金」の連動政策を改善し、農村からの移転人口の市民化と土地供給、財政支援との間で、より精密なマッチングのメカニズムを形成する。都市更新では「質の高い推進」を強調し、既存在庫の土地、空き住宅、県域の基礎インフラ配置、公共資源の配分との連携も強める。さらに今回、県域を新型都市化と不動産発展の重要な手がかりとして初めて位置づけた。**4、 住宅品質の向上:トップレベルの概念を出す段階から、実務の工程として全面的に実装へ**2026年は、「良い家(好房子)」の建設が理念から実務へ移る重要な一年だ。安全・快適・グリーン・スマートな「良い家」の建設を秩序立てて推進するだけでなく、具体的な実装措置も打ち出す。すなわち、住宅品質向上プロジェクトと、物件管理サービスの品質向上アクションを実施する。同時に、住宅品質向上を都市空間へ拡張し、イノベーション型の産業コミュニティやビジネス・コミュニティの建設を提起し、住宅品質と都市ガバナンスのスマート化・精緻化の結合を推進する。**5、 住宅制度改革:基礎的な枠組み構築から、具体的な制度の深化へ**2026年の住宅制度改革の核心は、短板を補い、付帯整備を行うことだ。「住宅公積金制度改革の深化」を重要な手がかりとして明確化すると同時に、不動産発展の新モデルに向けた基礎制度と付帯政策の整備を深めることを提起した。2025年の「枠組みを組む」から「内容を埋め、付帯を編む」へ移行し、不動産発展の新モデルに具体的な制度的支えを与える。**6、 財政・金融の付帯支援:広く賦能する(泛化)から、的確な協働とメカニズムによる下支えへ**2026年の財政・金融の付帯支援は、協同して力を発揮する枠組みを形成する。資金規模の安定を維持しつつ、的確性とメカニズムによる保障を強化する。財政面では、地方政府の特別債は引き続き4.4兆元が計上され、2025年と同水準だが、資金の投じ先をさらに絞り込み、「重大プロジェクトの建設(不動産関連の民生事業を含む)、隠れ債務の置換」を重点として明確にする。さらに、不動産関連の財政投入は「民生事業」に厳格に連結し、一般化した投資・建設の方向性を除外する。特別債の投資先についてネガティブリストを厳格に執行し、保障性住宅や土地備蓄以外の不動産開発分野に資金を使うことを禁じ、資金の用途方向をさらに規範化する。金融面では、核心は「伝達経路の円滑化+リスクの分担」。準備預金率の引下げ・利下げなどの通常の金融政策手段を継続するだけでなく、「金融政策の伝達メカニズムを円滑化」することを一段と重視し、金融機関が不動産の合理的な需要を自ら積極的に支援するよう誘導し、都市の不動産融資調整メカニズムの常態化を推進する。さらに、構造性の金融政策手段を最適化して革新し、「融資保証やリスク補償などの支援措置を強化する」を初めて提起し、金融機関が不動産支援に踏み出す際の懸念を取り除き、銀行と企業の情報の非対称により起きる「貸したくない(不敢贷)・貸したがらない(不愿贷)」の問題を解く。 _**02**_ **新たな建設用地を不動産開発に厳しく抑制し、都市の既存ストック空間の活性化による質の向上を推進する** 供給サイドでは、中央の各部門がさらに既存ストックの活性化を推進し、有効でない新規の在庫増加を制限した。1月20日、自然資源部は都市更新を支援する文書を発行し、既存の土地・不動産資源を活用して国家支援の産業や業種の発展を後押しすることを奨励し、客観的には既存の住宅用地の活性化の進展もさらに促進することになる。3月初め、自然資源部は「自然資源の要素保障をさらに適切に行うための通知」を公表し、対象事項は前年の15項目から13項目へと圧縮された。政策の焦点は明確に高まり、その中でも第10条「既存と増分の建設用地を統括し、内包的な発展を促す」は、増分の厳格な抑制という要求を掲げ、**迅速に業界の注目焦点となった**。住宅用地の供給パターンに新しいルールを定めるものとなっている。文書の条項は明確だ。年間の新規の都市・農村建設用地は原則として、活性化される既存ストック土地面積を超えてはならない。**また、新たな建設用地は原則として、営利目的の不動産開発に用いない。**補足すると、都市建設用地は指標としての新規枠から実際に市場へ出すまで通常、まず「開発予定の既存ストック建設用地」として審査・承認を経て、その後に比較的長い一次開発のプロセスを踏む。各地で実際に供給される不動産用地は、主に既存ストック建設用地からのものなので、今回の調整は中短期に土地供給サイドへ実質的な影響を与えることはない。加えて、現状の不動産市場はいま供給サイド調整の大きなサイクルの最中にあり、新規の不動産開発用地を制限することは、長期の供給規模に関する市場の期待を安定させる上でも有利であり、市場がより早く新たな需給均衡点へ向かうことにも資する。市場主体にとっては、デベロッパーが保障性住宅など民生プロジェクトに参加することが主流の一つになる一方、営利目的の開発は全面的に既存ストックの掘り起こしへと転換する。地方の土地供給にとっては、新規供給される都市建設用地は、主として開発待ちの既存ストック建設用地に依存することになり、既存の住宅用地の活性化はより重要な位置づけになる。自然資源部の文書は、さらに、遊休用地の処分、省レベル指標の統括、点在する用地の支援などの細則も明確にしており、**「既存優先」**の制度的基盤を一層固める。こうした政策の強い制約のもとで、既存の住宅用地の実際の動きは、政策が実装されるための前提条件であると同時に、市場供給を判断し、今後の政策のつなぎ目を見極める鍵となる。各地の政府が公表したデータによると、2025〜2026年の全国107都市では住宅の既存ストック用地規模が継続して縮小しており、既存在庫の活性化が実効をもたらしている。サンプル都市ではプロジェクト総数が前年同期比で2%増、既存住宅用地の総面積は2025年初の6.23万ヘクタールから2026年初の5.99万ヘクタールへと減少し、前年同期比で4%減。平均の単一プロジェクト面積も6%減で、4.5ヘクタールから4.2ヘクタールへ。**「総量の縮小、良質プロジェクトの補充」という良循環の態勢が形成されている。**現在、各地は引き続きトップレベルの政策方針を厳格に実施している。すなわち、一方で住宅用地の新規供給を厳しく抑制し、同時に遊休土地の処分に関する新たな政策を推進して、低効率の既存用地のクリアランスを強化し、遊休・低効率プロジェクトの市場からの退出を促す。他方で、高品質住宅用地を的確に補充し、用地の効率を継続的に高める。その中で各地は、特別債を活用して遊休用地を買い取り(備蓄・回収)する動きを積極的に行っている。完全な統計ではないが、2025年通年で全国の当該用途向けに3000億元超の特別債が発行されている。そのうち広東省は486億元を発行しており、全国トップで、遊休用地の活性化に強い資金支援を提供している。 _**03**_ **3本のレッドライン規制の最適化・調整で、業界の融資新メカニズムの構築を加速する** 2026年の第1四半期、中央の不動産金融政策は「業界の質の向上と効率化、長期の仕組みづくり」を中核にし、不動産発展の新モデルに適応する制度的な転換を加速させる。**第1四半期の金融政策は緩和な方針を維持し続け、**中国人民銀行が預金準備率の引下げや利下げなどの手段を用いて流動性を十分に保ち、構造性の金融政策手段の利率を引き下げて政策の伝導を円滑化し、社会の総合的な資金調達コストを圧下する。さらに複数の構造性ツールを最適化し、商業用不動産の購入ローンの最低初回頭金比率を30%へ引き下げることで、商業・オフィス不動産の在庫消化を的確に後押しし、不動産市場の安定運営に適した金融環境を整えている。不動産融資調整メカニズムは、常態化へ向けて加速している。監督当局による「ホワイトリスト」プロジェクトのローン延長政策も大幅に最適化され、条件を満たすプロジェクトのローンは5年まで延長できるようになり、不動産デベロッパーのプロジェクト側の資金繰りの圧力を効果的に緩和する。「保交房」ホワイトリスト制度が継続して発揮する効果と合わせて、業界の流動性リスクは秩序立って軽減されていく。**今回の金融政策で最も象徴的な調整は、不動産デベロッパーの融資監督が重要な転換を迎える点にあり、**2020年から実施されてきた「3本のレッドライン」に基づく月次報告要件が段階的に緩和され、多くのデベロッパーは関連指標を定期的に提出することを求められなくなる。監督の重点は、問題を起こし得るデベロッパーに対する差別的なリスク管理へと移る。この調整は、業界の融資制約の「緩和」という明確なシグナルを放つと同時に、新モデルに適応する不動産融資制度を再構築するためのメカニズム上の障害を取り除くものにもなる。金融データを踏まえると、2026年2月のM2は前年同月比で9%増で、2025年12月から+0.4ポイント上がった。M1は前年同月比で5.9%増で、2025年12月から+2.1ポイント増。両者のスプレッドは3.0ポイントで、2025年12月比で-1.7ポイントとなり、スプレッドは再び縮小に転じた。**実体経済の動きがさらに加速していることを示しており、年初は良好なスタートを切っている。**全体として見ると、2026年の第1四半期の不動産金融政策は、短期のリスク処理にとどまらず、制度構築を軸として、監督ルールの最適化、融資メカニズムの革新、財政と金融の協同を通じて、不動産発展新モデルの構築要請に全面的に適応する。市場の下げ止まり・安定回復を継続的に支えるだけでなく、業界が長期にわたって高品質発展へ向かい、「売買と賃貸の併用(租购并举)」と「住まいが足りて安心(住有所居)」という目標を実現するための金融制度の土台を築く。 _**04**_ **第1四半期107省市で175回の市場安定政策、上海の新政後に住宅成約が期日どおり「小春」を迎える** 2026年の第1四半期、地方の不動産の引き締め・緩和政策は引き続き最適化されている。CRICの統計によると、全国107の省・市が175回の市場安定政策を打ち出した。第1四半期の各地は、公的積立金の最適化を主な手がかりとし、補助や税費優遇、安定した住まいの確保などの新政策も組み合わせて、市場の安定を積極的に後押ししている。なかでも上海の「滬七条(上海の7つの施策)」が代表例である。域外戸籍に対する購入制限が大幅に緩和されたこと、そして公的積立金ローンの上限が最高324万元へ大きく引き上げられたことにより、3月上旬に新築の成約が前年同期比で増加し、中旬には中古住宅の成約がさらに近5年で最高記録を更新した。 _**05**_ **中央:質の向上と効率化の新段階に入り、「増加を抑え、在庫を減らし、供給を最適化する」施政体系を全面的に構築する** 2026年の第1四半期における中央部門の政策の導向を踏まえると、新年度の不動産政策はすでに緊急対応型の下支えを全面的に卒業し、「下げ止まり・安定回復」の修復段階から、質の向上と効率化、そして長期の仕組みづくりによる高品質発展の新段階へ加速している。**「増加を抑え、在庫を減らし、供給を最適化する」を核心として、**全チェーン・領域横断・協同型のトップレベル施政体系を構築し、業界の転換と長期の安定に制度的な土台を築く。**供給サイドの調整は全面的に「既存ストック優先」「精密に質を高める」へ転換する。**「増加を抑え、在庫を減らし、供給を最適化する」は、政策の方向性から、より強い強制的な実装へと移行する。中央は、不動産開発のための経営目的に新規建設用地は使わないという要件を継続的に実施し、各地における既存ストックの土地や空室物件(在庫)の活性化をさらに促す。これにより、住宅用地の供給は増分の拡大から、既存ストックの掘り起こしへと移る。多チャネルで既存の完成済み住宅在庫を活性化させることは、市場安定の中核的な手がかりとなる。既存物件を買い取り、保障性住宅、人材住宅、立ち退き者向け住宅に充てるモデルは常態化し、在庫の削減と民生保障の双方向の力として機能し、市場がより早く需給の新たな均衡へ向かうことを後押しする。**リスク防止は、領域をまたぐ体系的な解消へとアップグレードし、単一の主体・単一のリスクでの処置という限界を打ち破る。**中央は、不動産と地方政府債務、地方の中小金融機関のリスクの連動解消を統括的に推進し、「保交房」のホワイトリスト制度も全面的に常態化することで、不動産デベロッパーの債務リスクの波及を効果的に防ぐ。不動産融資調整メカニズムは長期にわたって稼働し、金融政策は適度な緩和を継続する。準備預金率の引下げ・利下げ、伝導経路の円滑化、融資保証とリスク補償の強化により、金融機関の「貸したくない・貸したがらない」難題を解き、合理的な融資のための安定した金融環境を整える。**制度構築は新モデルの実装と付帯整備に焦点を当て、「第15・第5次5カ年計画(十五五)」のトップ設計と接続する。**さらに、住宅公積金制度改革を深化し、不動産発展新モデルの基礎制度と付帯政策の整備を推進し、「枠組みをつくる」から「内容を埋め、付帯を編む」へ移行する。同時に、住宅保障と人口政策の深い連動を強化し、初婚初育、多子女家庭への的確な住宅支援を徹底し、住宅を「消費財」的属性へと回帰させ、剛性(必需)と改善(グレードアップ)ニーズを活性化する。**財政・金融政策は的確に協同し、メカニズムで下支えする。**4.4兆元の地方政府特別債の投じ先は引き続き民生事業と隠れ債務の置換に集中し、資金が商業化開発へ流れることを禁じる。これにより、財政資源が保障性住宅や都市更新などの民生分野に対して的確に賦能されることを確保する。「3本のレッドライン」監督の最適化に伴い、業界の融資は新モデルへの適応が加速し、財政の誘導・金融の支援・リスクの共担からなる長期の支えの枠組みが形成される。全体として、2026年の中央の不動産政策は、成長の安定、リスク防止、民生の支援をシステム思考で統括し、業界を「規模拡大」から「質の向上」へ導く。多主体の供給、多チャネルによる保障、賃貸と売買の併用による住宅制度の構築に向けて基礎を固める。今後5年間を展望すると、不動産業界は「十五五」計画を指針として、「下支えによる保障、需給の調整、市場の品質ドライブ」という新たな生態系へ加速的に移行する。デベロッパーは製品力とサービス力に集中し、住宅賃貸、都市更新、高齢者向けの改修(適老化改造)が新たな成長点となる。 _**06**_ **地方:質の向上と効率化を的確に実施し、多面的に協同して市場の安定的な転換を下支えする** 2026年の地方の不動産政策は引き続き、中央のトップレベルの配置に深く対標し、断片的な緩和をやめて、的確な実装、体系的な協働、長期にわたる適応の施政モデルへ移行する。製品品質のアップグレード、需要サイドの精密な支援、住宅保障の質の向上、土地の既存在庫の活性化という4つの核心的な側面で力を入れ、短期では市場を安定させ、長期では供給構造を最適化し:**製品品質の向上において、**地方は「良い家」の建設を、実務基準として全面的に落とし込む。トップの理念から細則の実装へ移る。各地は、安全、快適、グリーン、スマートな住宅建設の基準を継続的に整備し、階高、スマートな防犯、グリーン建材などの必須要件を細分化する。同時に、住宅品質と物件管理サービス品質の「双方の向上」プロジェクトを推進する。また品質向上を都市更新とコミュニティ建設に組み込み、革新的な産業コミュニティやビジネス・コミュニティの構築を強化し、住宅品質と都市の精緻なガバナンスを深く結びつけることで、業界を「規模拡大」から「質を優先する」へ導く。**需要サイドの支援では、**公的積立金の最適化と税費補助が核心的な手がかりとなり、政策はより的確で人に優しいものへと進化する。公的積立金政策は住宅購入のハードルを引き下げ続け、2軒目の住宅の頭金比率を引き下げ、ローン枠を引き上げ、世代間の相互扶助、家賃の直接支払いなどの措置を全面的に普及させ、多子女家庭、才能ある人材(人材)、グリーン建築の住宅物件が重ねて優遇を受けられるようにする。税費補助は、必需(剛需)と改善ニーズに重点を置いて投入する。人材の購入、多子女家庭、住み替え・買い替え(以旧换新)などの的別補助を常態化させる。契約税(契税)の優遇、個人所得税の還付、住宅ローン利息補助などは、都市ごとに施策を行う形で実装し、剛性と改善性の住宅消費を的確に活性化する。**住宅保障では、**地方は民生の「受け皿」と投資の確実性を両立し、民生と見通しに関する二重の保障体系を構築する。既存の完成済み住宅を買い取り、保障性賃貸住宅、人材住宅、立ち退き者向け住宅に充てることが主流モデルとなり、保障住宅の供給カバー範囲を継続的に拡大し、新市民、若年層、初婚初育の家庭、多子女家庭を重点に的確に下支えする。さらに特別債資金の支援に依拠して、保障住宅の建設・運営・管理の全プロセスのメカニズムを整え、民生プロジェクトの投資と物件供給を安定させ、市場に確実性を注入する。これにより、民生保障と市場の安定的な維持の双方向のウィンウィンを実現する。**土地供給と既存在庫の活性化では、**地方は「既存優先」の方針を厳格に徹底し、需給の予想をさらに改善する。住宅用地の増分供給を厳しく抑え、遊休土地や低効率用地のクリアランス・処分を強化し、特別債での買い取り、土地用途の性質変更、段階開発などの手段で既存資源を活性化させる。供給構造は保障住宅、高品質住宅、都市更新プロジェクトへと傾斜させ、増分拡大の代わりに既存ストックの掘り起こしで供給を支えることで、長期の供給予想を安定させ、市場の需給を新たな均衡へ導く。**弐****土地篇****減量を継続し、質の向上を図り、供給サイドの最適化が一層深く進む**2026年の第1四半期、全国の土地市場は「増加を抑え、在庫を減らし、供給を最適化する」という中核的な方向性に沿って推移し、全体としては規模の縮小が続き、発展の質と効率が向上し、供給サイドが着実に最適化される運営状況となっている。全国300都市の経営目的の土地成約の建築面積と金額は、それぞれ前年同期比で-16%、-35%となった。必要に応じた供給や、春節の供給の繰り下げなどの要因の影響もあり、市場全体は縮小基調を維持し、第3月(春節明け)以降に成約ペースが回復するまで続いた。市場構造は継続的に最適化されている。1〜2線都市では更新や旧改(旧市街改造)に該当する土地の入札・供給比率が高まり、容積率単価を引き下げる一方で、供給の集約化への転換を促す。広州の馬場一期、杭州の城東新城など、主要都市の良質な優良地の熱は高く、市場の見どころとなっている。既存の遊休土地の買い戻し・活性化は秩序立って進み、回収(買い取り回収)のテンポも慎重さを増している。資金はより速く主要都市へ集まっている。不動産デベロッパーの投資は全体として慎重で、用地取得の規模は前年同期比で下落し、主要都市の良質な地に集中している。第1四半期の土地市場は「縮量で質を上げる」が主線であり、供給サイドの改革が実効を上げたことで、通年の市場の安定運営と、業界の需給関係を整えるための強固な基礎が築かれている。 _**01**_ **第1四半期の土地成約は縮小基調を継続、広州・杭州などの優良地は予定どおり高い熱で成約** **1)2026年の地方の土地供給のテンポは引き続き緩やかになり、成約規模は同比で低下が続いている。**主に3つの要因による。(1)年初から各地が必要に応じた土地供給を堅持し、土地供給と新築住宅の成約規模が連動して縮小し、広義の在庫規模が段階的に減っていること。(2)2025年以降、既存ストック用地の活性化や、特別債による地方財政への支援を強める政策の効果が継続して現れていること。(3)2026年の春節が遅めだったため、各地の供給テンポがそれに応じて繰り下げられ、土地入札市場は3月になってから全面的に稼働したこと。3月25日時点で、第1四半期の全国300都市の経営目的の土地成約の建築面積は0.97億平方メートルで、前年同期比-16%。成約金額は2610億元で前年同期比-35%。金額の下げ幅は面積の下げ幅を大きく上回る。主因は、2025年同期に1〜2線都市で高総額・高単価の優良地が集中して成約し、高い比較基数ができていたこと。月次の成約建築面積の推移を見ると、1月と2月は前年同期比でそれぞれ-24%・-19%、3月は前年同期比で+30%に回復している。春節明け後は各地の土地成約ペースが明確に加速した。四半期全体の表れとして、第1四半期の土地成約は依然として下落局面にある。 「増分を抑える(控增量)」という全体方針のもと、通年の全国の土地譲渡規模は、新築住宅成約の合理的な水準をやや下回る程度で維持される見込みだ。都市の格(能級)で区分すると、第1四半期の各能級都市で成約規模の前年同期比はすべて下がっている。なかでも2線都市の建築面積の下げ幅が最大で-36%。1線都市は建築面積で-19%、成約総額で-40%と大きく下がったが、優良地の成約には見どころもある。上海と広州で大型地が供給され、特に広州の馬場の地が市場の注目を集めている。当該地は243ラウンドの競りで越秀が落札し、成約総額は236億元。広州の土地入札史上で総額第2位(2009年の255億元の広州アジア大会城地に次ぐ)。地価上昇率(溢价率)は26.6%、名目の容積率単価は4.2万元/平方メートルで、販売可能部分で算定した容積率単価はすでに6万元/平方メートルを超えている。2線都市の成約建築面積は前年同期比-36%、成約総額は同比-56%。第1四半期の2線都市の成約建面TOP10のうち、石家庄、西安、宁波の3都市だけが成約建築面積で100万平方メートルを超えた。杭州は成約建面82万平方メートルで同比-64%だったが、土地入札の熱は依然として目立つ。3月の城東新城の住宅地は保利発展が32億元で落札し、溢价率は実に51%に達した。3〜4線都市の成約建築面積は前年同期比-11%で、各能級都市の中で最も下げ幅が小さい。主な要因は、前期における成約基数が相対的に低かったことだ。**2)都市更新や旧市街改造タイプの地の成約比率が上がり、1〜2線都市の平均容積率単価が明確に下がった。****3)第1四半期の全国の土地市場平均溢价率は4.7%で、2025年の第4四半期から2.1ポイント上昇した。** _**02**_ **金額トップは広州、TOP10の中で広州と杭州の平均溢价率はいずれも20%超** 2026年の第1四半期、全国の土地成約金額TOP20都市は明確な序列の構図を示している。1線都市が上位3席を占め、広州は成約金額256億元でトップ。上海と北京はいずれも第2位・第3位で、成約金額はいずれも100億元を超えた。2線都市は計10都市がTOP20入りしており、瀋陽と哈爾濱の2つの東北都市も含まれる。3〜4線都市は7都市が入榜し、その大半は江蘇省からであり、中でも南通の存在感が際立っている。南通は成約金額104億元で杭州を上回り、第4位となった。南通の土地成約構造を見ると、市の基礎単位(市本級)の崇川区と通州区の成約総額は22.2億元で、市全体の21%。土地成約の主力は県・市域に集中している。南通の如東県は小洋口観光リゾート区の開発計画を背景に、複数の商業・オフィス系の地を売り出しており、第1四半期の土地譲渡総額は43.5億元で、市全体成約総額の42%を占める。土地市場の熱は明確に分化している。第1四半期には多数の都市で、成約地が都市更新や旧市街改造タイプ中心となり、平均溢价率は概ね5%未満だった。一方で、広州、杭州、哈爾濱の3都市の市場熱は明らかに高く、平均溢价率はそれぞれ24%、30%、29%に達している。広州の高い溢价は馬場の地によって牽引されている。当該地は236億元の総額、26.7%の溢价率で成約し、市の第1四半期平均溢价率を大きく押し上げるとともに、広州の「計画と自然資源局」が掲げる「先んじて舵を切り、立ち上がりで勝つ」という開幕目標も実現した。杭州では住宅地3件はいずれも溢价で成約し、3月の城東新城の住宅地はさらに51%という高い溢价率で落札された。哈爾濱では、複数の城区の良質な改善型住宅地が売り出され、本地で深く事業を行うデベロッパーにより溢价入札で落札され、全体の溢价水準を押し上げた。全体の成約特性から見ると、都市更新や旧市街改造タイプの地は依然として、基本的に底値(最低価格)での成約が主だ。福州の琯尾街の旧改地2件は成熟したエリアに位置しており、都市更新のサイクルや周辺に建設中プロジェクトが多いなどの要因の影響を受け、最終的にそれぞれ19.9億元、17.9億元の底値で成約した。上海の青浦鎮17.7億元の江南城厢城更宅地、北京の13.9億元の首鋼旧改地、寧波の鄞州29.2億元の回迁住宅地など、主要都市の良質な城更・旧改地も同様に底値で成約している。 _**03**_ **取得金額は同比で5割減、核心地は依然として企業が投資必争の地** 2026年の前半2カ月、地方政府の供地開始がまだ始まっておらず、春節休暇の影響もあったため、多くの規模の大きいデベロッパーは投資の手配を開始していない。そのため典型的な企業の用地取得における取得価値、金額、面積はいずれも同比で減少している。新規の土地ストック(新增土储)で百強(Top100)に入るデベロッパーのうち、新規取得の貨値、総額、建築面積の合計は、それぞれ2059億元、996億元、1906万平方メートルであり、貨値と金額の下げ幅はほぼ5割に近い。面積は同期比で-29%となった。注目すべきは、現状ではデベロッパーは投資の「底打ち(筑底)」段階にある一方で、核心都市の良質な土地は依然として必争の地だという点だ。例えば広州の馬場の地を見ると、合計8社のデベロッパーが入札に参加しており、越秀、保利、中海、華潤、招商など複数の大手中央・国有企業も含まれ、競争は非常に激しい。100回近い競りの後もなお、5社が継続して争っている。百強の門槛値も同期に比べ大幅に下がっており、企業が用地取得に慎重になっていることを反映している。典型的な100社のサンプル企業の新規土地ストック貨値門槻値は7.3億元で同比-20%。新規総額百強の門槻値は3.5億元で同比-10%。新規建面百強の門槻値は11.2万平方メートルで、下げ幅は15%まで達している。また、販売金額の上位20企業については、用地取得を行ったのは6社のみで、多くは規模化した中央・国有企業、ならびにここ2年で土地市場に引き続き活発に参加してきた龍湖、滨江などの民営企業である。なかでも越秀地産は前半2カ月で用地取得金額が262億元で同比+338%となり、他の企業は用地取得金額がいずれも25億元を超えていない。 _**04**_ **「増分を抑える(控增量)」を実践し需給のバランスを加速、 「優れた供給(优供给)」がさらなる発展の確実性をもたらす** 2026年の第1四半期の全国の土地市場は、立ち上がりが総量縮小・一部で高熱という形で現れた。土地成約の規模は同比で下落が続き、中央の「控增量」の調整方針を厳格に実施している。全国300都市の経営目的の土地成約の建築面積、金額はそれぞれ同比-16%、-35%で、不動産の在庫消化(去库存)の進捗は着実に進んでいる。同時に、広州の馬場の地、杭州の城東新城の住宅地など、核心都市の良質地は複数ラウンドの激しい競りを経て、高い溢价で成約しており、核心エリアの資産の希少価値を示すだけでなく、良質地の供給とデベロッパーの投資意欲の間に良い相互作用が生じていることを十分に裏付け、土地市場に重要な活力を注入している。第1四半期の市場の表れを踏まえると、2026年の土地市場は次の4つの核心的な発展特性を示す見通しだ。市場の分化はより一層鮮明になり、徐々に深層へ進んでいく。**第一に、成約規模は継続的に量を抑える**。通年の土地譲渡規模は新築住宅成約の合理的水準をやや下回る水準を維持し、供給サイドで継続的に力を入れて業界の在庫消化を加速し、徐々に不動産市場の需給関係を整える。通年の300都市の経営目的土地成約規模は同比で引き続き小幅な下落基調が続く見込みで、重点都市は土地譲渡のタイミングを厳しく管理し、市場への供給過剰を避ける。**第二に、供給構造が絶えず最適化される。**既存の遊休土地の活性化、都市更新、旧市街改造の地が継続的に入札・供給されることに加え、自然資源部の38号文が「既存ストックの活性化を強化する」ための指針を強調していることもあり、土地供給はさらに「質を重視」へと転換する。核心都市は良質住宅地の供給を増やし、低効率用地の譲渡を減らして、市場を健全化・集約化の方向へ導く。また、保障性住宅用地の供給は継続的に保障され、住宅保障体系の整備を後押しする。**第三に、土地入札の熱が徐々に波及(伝導)する。**第1四半期では広州、杭州で高い熱を持つ地がすでに現れており、その後は上海、北京などの1線都市が順次、核心エリアの良質住宅地を打ち出す。市場の熱は点状のホットスポットから、より多くの核心都市や優良な区画へと拡散していく。2線の核心都市の良質地の熱はさらに高まる可能性があり、一般的な2線や3〜4線都市の熱は明確な変化は起きにくい。**第四に、デベロッパーの全体的な投資姿勢(慎重さ)が変わらない。**現状では市場全体が「底打ち」の段階にあり、土地市場が全面的に回復することは難しい。熱が核心エリアに集中するという特性は、通年を通して貫かれる。**デベロッパーの投資ロジックから見ると、**一方では、市場の底が停滞し続けることで用地取得の自信が継続的に制約されている。現在の不動産販売の復調基盤はまだ盤石ではなく、多くのデベロッパーではキャッシュフローの圧力が根本的に解消されていない。資金の安全性とプロジェクトの在庫消化の保障が、投資における最優先の考慮点であり、**用地取得の意思決定は全体として保守的になっている。**他方では、市場の熱が核心エリアに強く集中し、「点状で熱い、面状で冷えている」特徴がますます明確になっている。土地入札のホットスポットは1線都市の核心地段と、強い2線都市の良質な区画へ集中し、3〜4線都市や郊外エリアは引き続き低迷するため、投資の分化はさらに加速する。**市場主体の構図では、中央・国有企業と都市投資プラットフォームが依然として土地取得市場を主導する。**中央企業や優良な地方国有企業は資金調達コストの優位性を背景に、1〜2線の核心都市へ継続して深く進出する。都市投資プラットフォームは3〜4線都市で下支え(托底)機能を担い、地方の土地市場の秩序を安定させる。少数の財務が健全な優良な民営企業は機会を見て補充(補货)する可能性があるが、全体として土地取得能力と規模は制限され、市場主体の構造は安定したままとなる。デベロッパーにとって、2026年の投資は安全を優先し、的確に配置するという核心戦略を守る必要がある。核心都市の核心エリアに集中し、共同開発などの方式で投資リスクを引き下げる。同時に政策ウィンドウ期を密に追い、資金安全の下限を守りつつ、構造的な投資機会を的確に掴む。**全体として、2026年の土地市場は「増分を抑え、在庫を減らし、供給を最適化する」という主線のもとで着実に運営される。**既存ストックの活性化が深化し、良質供給が放出され、政策効果が継続的に顕在化することで、**市場はさらなる発展の確実性を迎える。**土地市場が平穏かつ秩序立って運営されることは、不動産業界が新たな発展モデルの構築を加速し、業界を高品質で持続可能な方向へ転換することに引き続き寄与する。 **叁****都市篇****第1四半期は弱い復調が続き、強い分化が際立つ。第2四半期も底部確認のための「磨底」段階になる** 2026年は「十五五」のスタート年であり、不動産政策は「下げ止まり・安定回復を促す」から「不動産市場を安定させることに力を注ぐ」へと政策の定める方向が引き上げられた。政策の重点は、常態化された市場安定、在庫の解消、供給の最適化へ移り、市場の上向きに制度的な土台を築く。市場側は数量と価格が底固めし、構造的な分化が加速している。約4年に及ぶ深い調整を経て、2026年の第1四半期の全国不動産市場は「L字型で底打ちし、下落幅が縮小する」という特徴を示している。市場の底の支えは徐々に形成されつつあるが、構造的な分化は顕著で、核心都市が先行し、全国の全体市場は依然として圧力を抱えている。 _**01**_ **総論:第1四半期は全体としてL字型で底打ち、下落幅が縮小する弱い復調・強い分化の構図が継続。3〜4線が先に下落幅を縮小** 第1四半期の全国不動産市場は、政策の下支えと市場の修復の二重作用により、「弱い復調、強い分化」という運営特性が現れている。全体としては深い調整局面を抜けつつあるが、復調の力はまだ十分ではない。まず、新築市場と中古市場の分化だ。新築の販売と供給などの主要指標が依然として低位にあり、前後比較・前年同期比ともに下落幅が大きい。住宅価格はまだ下げ止まっておらず、在庫は増え、消化の周期も長くなっている。中古市場では取引の活性度が高まり、価格が下げ止まりに向かう兆しが見えてきた。いくつかの1〜2線都市では中古住宅の成約件数が前年同期比でプラス成長をすでに実現している。次に、3〜4線は「データが下げ止まり」、一方で1〜2線は量と価格の下落幅が先に分化している。上海、北京、杭州などの一部の核心1〜2線都市が復調を牽引している。とりわけ中古住宅の取引量は2023年同期の水準をすでに上回っている。しかし3〜4線都市では取引規模がほぼ底で推移しており、新築市場と中古の既存在庫市場という2つのロジック体系のもとで、新築の成約規模は相対的に安定し、変動が小さくなるか、低い基数効果で量と価格が上向くという形で現れている。 _**02**_ **新規供給:新築供給規模はさらに格下げ(減量)し、1〜2線では前年差・前月比の下げ幅が5割超となり成約を制約** 2026年の第1四半期、全国の重点50都市の新築商品住宅の新規供給面積の合計は1486.6万平方メートルで、前月比・前年同期比ともに大幅に下滑し、それぞれ-48%、-42%となった。市場の供給側が縮小していることが明確だ。1線都市の供給面積の合計は210.2万平方メートルで、前月比・前年同期比がそれぞれ-57%、-35%。全体としては深い調整段階にある。そのうち深圳の供給面積は35.9万平方メートルで、前月比・前年同期比の下げ幅はそれぞれ-73%、-39%であり、1線都市の中で下げ幅が最も大きい。前期の市場調整後にデベロッパーの販売(プッシュ)ペースが遅くなったことと関連がある可能性がある。上海と広州も前月比の下げ幅が60%を超えた。北京の前月比の下げ幅だけは相対的に穏やかで-14%にとどまり、1線都市内部の分化が見て取れる。個別都市の観点からは、北京を除いて、上海、広州、深圳はいずれも供給面積が前年同期比で30%以上減少しており、市場の供給側の縮小圧力が相対的に明確だ。2線都市の多くは供給が減っているが、一部の都市は逆に増加している。2線都市の供給面積の合計は845.6万平方メートルで、前月比・前年同期比がそれぞれ-51%、-48%。全体の下げ幅は1線都市よりやや大きい。成都は127.8万平方メートルの供給面積で2線都市首位にあるが、前月比・前年同期比はそれぞれ-50%、-44%で、依然として調整通路の中だ。杭州、西安、武漢、天津などの都市の供給面積も概ね50万平方メートル以上だが、前月比・前年同期比の下げ幅は概ね30%〜60%の範囲にある。3〜4線都市の供給面積の合計は430.8万平方メートルで、前月比・前年同期比がそれぞれ-32%、-31%。下げ幅は1線都市と2線都市より明確に小さく、供給側の縮小圧力は緩和されている。その中で汕頭の供給面積は31.1万平方メートルで、前月比は大幅に+79%、前年同期比はわずかに+8%。肇慶の供給面積は27.3万平方メートルで前月比+36%、前年同期比+33%と大幅増。塩城の供給面積は10.9万平方メートルで前月比は+154%と大きく増え、前年同期比は-20%と微減で、3〜4線都市の中で目立つ存在となっている。 _**03**_ **新築住宅の成約:規模も前月比も前年同期比も3割減。1線都市の下げ幅が先行し、3〜4線の成約縮小圧力が先に緩和** 2026年の第1四半期、成約サイドに明確な回暖のシグナルが出ている。2023年1月から2025年10月まで、重点50都市の新築住宅成約面積は1000〜1500万平方メートルのレンジで推移しており、全体としては下方向の震動が続いていた。2026年1月の成約面積は約1000万平方メートルと局面の底で、前月比・前年同期比ともに大きく下がった。3月の成約面積は1100万平方メートルまで継続的に上向き、前月比で大幅に+89%、前年同期比の下げ幅は32%まで縮小した。2026年の第1四半期、全国重点50都市の新築商品住宅の成約面積は合計2638.7万平方メートルで、前月比・前年同期比はいずれも-30%、-30%と下落。市場全体は依然調整段階にあるが、能級別の都市間で分化が際立ち、一部の都市では成約回復の前向きなシグナルがすでに放出されている。1線都市の成約面積合計は345.4万平方メートルで、前月比・前年同期比はいずれも-34%、-35%と、成約サイドへの圧力が顕著だ。上海の成約面積は65.4万平方メートルで、前月比・前年同期比の下げ幅はそれぞれ-43%、-53%となり、1線都市の中で下げ幅が最大。広州の前月比の下げ幅も30%を超えており、深圳の前月比下げ幅だけが相対的に穏やかで-23%にとどまっている。これは1線都市内部の分化を示している。個別都市の観点では、広州を除き、北京、上海、深圳の成約面積はいずれも前年同期比で30%以上減少しており、市場成約サイドの縮小圧力が明確だ。2線都市では多くの都市が成約を減らし、一部の都市は逆に増えている。2線都市の成約面積合計は1496.9万平方メートルで、前月比・前年同期比はいずれも-33%、-36%。全体の下げ幅は1線都市よりやや大きい。成都は175.6万平方メートルの成約面積で2線都市首位だが、前月比・前年同期比はいずれも-24%、-51%と、依然として調整通路にある。杭州、西安、武漢などの都市も成約面積が50万平方メートル以上だが、前月比・前年同期比の下げ幅は概ね20%〜50%の範囲。南寧だけは前年同期比で+11%。3〜4線都市では成約サイドの縮小圧力が緩和し、一部都市は鮮やかな動きを見せている。3〜4線都市の成約面積合計は796.4万平方メートルで、前月比・前年同期比はいずれも-22%、-14%であり、下げ幅は1線都市・2線都市より顕著に小さく、成約サイドの縮小圧力が緩和している。その中で淮南の成約面積は44.8万平方メートルで前月比が+257%、前年同期比が+47%と大きく増加。南通の成約面積は28.1万平方メートルで前月比+33%、前年同期比+67%。塩城の成約面積は18.9万平方メートルで前年同期比+12%となり、3〜4線都市の中での見どころとなっている。さらに、绍興では前月比-12%で前年同期比は横ばいなど、前月比・前年同期比のいずれも複数都市で異なる程度の増加が見られる。東営は前月比-3%の微減だが前年同期比+8%であり、3〜4線都市市場が分化していることを示している。 _**04**_ **新築住宅の価格:指数の下落トレンドの減速、前月比で下げ止まりの都市数が過去最高** 2026年2月、全体として70の大中都市の住宅(商品住宅)の販売価格は前月比の下落幅が縮小し続け、前年同期比も下がる。新築価格は前月比で下げ止まりとなった都市数が17に増え、2025年下半期以降の最高値となった。2月には70の大中都市で住宅価格が前月比-0.3%。1線都市の新築商品住宅の販売価格は前月に-0.3%下落していたものが、今月は横ばいに転じた。北京と上海はいずれも+0.2%、広州は横ばい、深圳は-0.3%。2線・3線都市の新築商品住宅の販売価格はそれぞれ前月比-0.2%、-0.3%で、下げ幅はいずれも0.1ポイント縮小した。70の大中都市のうち、新築商品住宅の販売価格が前月比で上昇した都市は10、横ばいの都市は7で、合計で先月より9都市増加した。その中で北京、上海、南京、杭州などは前月比の上昇が0.2%を下回らない。2021年1月を基準として70都市の新築商品住宅価格指数を見ると、新築価格は2021年初から-10.7%。中古住宅価格は同じく-22.14%。統計局の発表によると、前年同期比では一戸建て住宅の価格指数が-3.5%。1線都市の新築商品住宅の販売価格は前年同期比で-2.2%で、先月から下げ幅は0.1ポイント拡大した。上海は+4.2%で、北京、広州、深圳はそれぞれ-2.3%、-5.1%、-5.5%。2線・3線都市の新築商品住宅の販売価格は前年同期比でそれぞれ-3.1%、-4.0%で、下げ幅はそれぞれ0.2ポイント、0.1ポイント拡大した。2023年1月から2026年2月まで、全国百都市の新築商品住宅の成約平均価格は1平方メートル当たり19000〜22000元の範囲で変動し、全体の推移は比較的平準であり、価格の粘着性(韧性)が際立っている。全体としては「高値からの反落→低位でのもみ合い→安定方向への回復」という流れを示している。1線都市では価格変動が緩やかで、粘りが強い。2023年上半期に平均が急上昇し、1平方メートル当たり65000元の局面上の高値に達した。その後、市場調整の影響を受け、2023年下半期〜2024年上半期には明確な下落が起き、最低は50000元/平方メートルまで下がった。2024年下半期以降は平均価格が55000〜60000元/平方メートルの範囲で小幅に震え、変動幅が大きく縮小した。2026年2月の平均価格は約54669元/平方メートルで、2023年の高値から約15%下落しており、市場が前期の調整を経て、価格体系が次第に安定してきたことを示している。2線都市は価格の変動がはっきりしており、成約平均価格は1平方メートル当たり17000〜19000元のあたりで推移している。価格変動の幅は1線都市より明確に大きい。しかし2025年下半期以降、下落幅はある程度縮小しており、全体として上向きの勢いがはっきりしている。2026年の第1四半期の平均価格は前年の第3四半期から+7.4%上昇している。3〜4線都市の成約平均価格は全体として継続的な下落基調が続いており、1平方メートル当たり14000元前後から、2026年2月の約12000元まで段階的に下落し、累計下げ幅は約19%。2026年の第1四半期は、成約平均価格のランキングから見ると、上海が75908元/平方メートルで首位だが、前月比・前年同期比はいずれも-6%、-3%で価格は小幅に調整している。深圳の成約平均価格は68401元/平方メートルで、前月比は横ばい、前年同期比は+14%となり、価格の粘りが強い。北京の成約平均価格は55223元/平方メートルで、前月比・前年同期比はいずれもわずかに-5%、-1%で、価格推移は比較的安定。杭州、厦門、東莞なども成約平均価格は30,000元/平方メートル以上である。厦門は前月比で+24%、前年同期比で+11%と大幅上昇。これは、総量が小さい規模の中で高価格帯の住宅成約の比率が上がり、成約構造の平均価格が押し上げられたことによる部分が大きい。杭州も同様。成約平均価格の前月比変化ランキングを見ると、多くの3〜4線都市や、鄭州、长沙などの深く調整した2線都市で、住宅価格の回復シグナルが出始めている。前年同期比の成約平均価格の変化ランキングでは、南京、成都、西安、南寧、瀋陽、大連などの2線都市の下げが大きい。揚州、塩城、烟台、麗水などの3〜4線都市は価格が引き続き圧力にさらされており、前年同期比の下げ幅が先行しているため、市場の調整圧力はいまだ大きい。 _**05**_ **新築在庫と消化周期:第1四半期末の未販売の既存在庫規模は減少し、消化周期は26カ月へ** 全国の「販売待ち」商品不動産の面積を見ると、局面として継続的に増える傾向があり、2026年2月末で79998万平方メートルの局面上のピークに達した。主に「ホワイトリスト」メカニズムにより、分譲前の期日完成(期房竣工)のピークが来て現物供給が増えた一方で、市場需要側の熱が予想ほど戻らず、販売待ち面積がさらに増えることでこうなっている。2026年の販売待ち面積は高水準で維持される可能性があるが、長期的には、市場需要がさらに放出されるにつれて、そして「保交付(引渡し確保)」のピークが過ぎることで、デベロッパーの「完成済みだが未販売」の新規供給は大きく鈍化し、販売待ち面積は次第に消化されていくため、大幅に増えることはない。重点44都市の新築商品住宅における「検収・証書取得済みで未販売」の建築面積を見ると、継続的に小幅な減少傾向が見られる。2026年3月末には2.77億平方メートルまで下がり、局面上の最低値となった。前年同期の第4四半期末比では前月比で-2%、前年同期比では第1四半期末比で-3%、さらに2023年以降の最高値からは-16.9%下落している。能級別に見ると、第1四半期末時点で、1線都市の未販売在庫の証書取得分の合計は4161.6万平方メートルで、前月比は微減-2%ながら前年同期比は+2%。2023年以降の最高値からの下げ幅は-9.5%で、各能級都市の中で下げ幅が最も小さい。内訳では上海の在庫760.5万平方メートルで前年同期比は微増+4%、深圳の在庫793.4万平方メートルで前年同期比は大幅増+12%。2線都市の在庫合計は16189.8万平方メートルで、前月比・前年同期比はいずれも微減でそれぞれ-2%と-3%。2023年以降の最高値からは-19.1%下落している。内訳では成都が2635.9万平方メートルで前月比が大幅増+16%、重慶が637.2万平方メートルで前月比が-29%と大幅減。3〜4線都市の在庫合計は7388.4万平方メートルで、前月比・前年同期比はいずれも微減でそれぞれ-3%と-6%。2023年以降の最高値からは-21.6%下落しており、各能級都市の中で下げ幅が最大で、在庫消化の効果も最も目立つ。在庫が減少しているのとは相対的に、販売の消化周期は販売の流速が大幅に低下しているため、引き続き上昇している。2023年1月〜2026年3月まで、全国重点44都市の新築商品住宅における証書取得未販売の在庫消化周期は、全体としては波動しながら上昇基調だ。2023年初の18カ月前後から、2026年3月の26カ月前後まで増えている。これは、現状の不動産市場の需給関係がまだ根本的な改善を実現しておらず、在庫の消化(去化)には依然として大きな挑戦があることを反映している。1線都市の在庫消化周期は常に相対的に低位だが、昨年の第4四半期以降は回復の速度が速くなっており、2026年3月には25.8カ月に達した。昨年の第4四半期末からは+1.8カ月延び、前年同期比ではなく、前年同期の第1四半期末からは+7.1カ月延びており、在庫消化のスピードが明確に鈍化している。2線都市は中程度で、総量の推移と概ね同期している。2026年3月で24.5カ月となり、昨年の第4四半期末から+1.6カ月延び、前年の第1四半期末からは+6.3カ月延びた。3〜4線都市は消化周期が長期にわたって高位で、2026年3月で31カ月となっており、在庫消化の圧力が最も大きい層だ。昨年の第4四半期末から+0.4カ月延び、前年の第1四半期末から+3.9カ月延びており、各能級都市の中で増加率が最も遅い。都市の観点で見ると、1線都市の在庫消化周期の合計は25.8カ月で、前月比は+1.8カ月、前年同期比は+7.1カ月と大幅に上昇。内訳では深圳が最長で25.8カ月、前月比で+26カ月、前年同期比で+11.2カ月と、大きな上昇で在庫消化への圧力が顕著。広州と上海の周期はそれぞれ24.5カ月、25.8カ月で、前月比の変動は小さく、前年同期比はそれぞれ+3.3カ月、+11.2カ月。北京は25.1カ月で、前月比は横ばい、前年同期比は微増+7.7カ月。2線都市の在庫消化周期の合計は24.5カ月で、前月比は+1.6カ月、前年同期比は+6.3カ月。有部分城市では圧力が突出しており、例えば瀋陽は65.5カ月まで高く、前月比で+4.3カ月、前年同期比で+16.7カ月。蘭州は37.6カ月で、前月比が+3.0カ月、前年同期比で+17.5カ月と大幅に上昇。半面、合肥や南昌などの都市では前月比が小幅に減少しており、在庫消化の効果が一部見え始めている。全体としては「大多数は安定、部

2026年第一季度中国不動産のまとめと展望

AIに問う 政策転換で「質の向上と効率化」をどう不動産デベロッパーの発展ルートに再構築するか?

壹

政策篇

新段階の施策体系を整え、高品質発展の新モデルを構築する

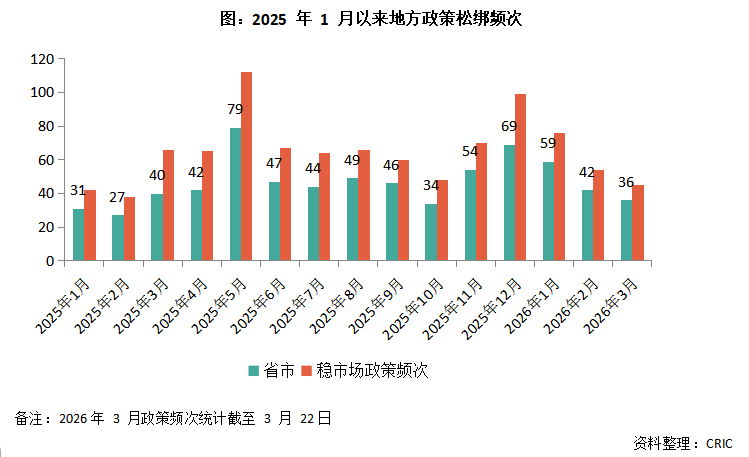

2026年には、全国両会の不動産政策が「下げ止まり・安定回復」を核とするロジックを継続し、「質の向上と効率化」による高品質発展の新段階へ全面的に移行する。市場の安定、民生の保障など6つの側面をめぐって、完全な施策体系を形成する。地方レベルでは、全国107の省・市が175回の「市場安定」関連政策を打ち出し、公的積立金の最適化、品質向上、税費補助、保障住宅の拡大、既存在庫の活性化を重点に、中央の部署の実行を積極的に進め、多くの新政策が市場の底固めと回復を後押ししている。

2026年通年を展望すると、中央の政策は「市場を安定させ、リスクを防ぎ、長期の仕組みを整え、転換を促す」を主線として、「増加を抑え、在庫を減らし、供給を最適化する」という施政体系を全面的に実行し、リスクの解消、制度改革、民生保障を統合的に進め、不動産発展の新モデルの構築を加速させる見通しだ。地方レベルでも、中央の部署に照準を合わせ、製品の品質向上、需要に対する的確な支援、住宅保障の対象拡大、土地の既存在庫の活性化の4つの側面で継続的に力を入れ、市場を「修復」から「質の向上と効率化」へ移行させ、需給の長期的な均衡を促し、業界が高品質発展の新たなサイクルへ円滑に移行するのを後押しする。

01

不動産リスクを体系的に解消し、6つの側面で完全な施策体系を構築する

2026年初め、中央の不動産関連の配置は2025年の「復調志向、下げ止まり・安定回復」という中核ロジックを継続するとともに、施策の精度、システム的な協働、実装の実務面で全面的にアップグレードを実現した。両会での発表内容と併せてみると、2025年が「土台の下支え、枠組みの構築」を重点とする政策の方向性に対し、2026年は市場安定、民生保障、新型都市化など6つの側面をめぐって、より完全な施策体系を形成しており、中国の不動産業界が「下げ止まり・安定回復」の修復段階から、「質の向上と効率化、長期の仕組みづくり」へ向けて高品質発展の新段階へ加速していることを示している。

1、 市場の安定とリスク防止:単発の緊急処置から、領域をまたぐ体系的な解消へ

2026年、この側面の核心は「需給の双方向調整+全チェーンでのリスクの連携による予防・牽制」であり、「都市ごとに施策を行い、増分を抑え、在庫を減らし、供給を最適化する」と明確に打ち出している。多チャネルで既存の完成済み住宅在庫を活性化させることを、市場安定の中核的な手がかりとしている。同時に「保交房(引渡し保証)」のホワイトリスト制度を常態化させるだけでなく、初めて、不動産と地方政府債務、地方の中小金融機関リスクの連動解消を統括的に推進することを提起した。さらに金融政策も、不動産の合理的な融資のための専用の金融環境を整える。

2、 民生保障:普遍的な下支えで短板を埋めるから、人口に対する的確な支援へ

2026年の民生保障の見どころは、保障住宅の建設と既存在庫の消化を組み合わせること、そして家庭志向の的確な支援を行うことにある。一方では、既存の完成済み住宅を買い取り、保障性住宅の建設に充てるという発想を継承する。他方では、「初婚・初育の家庭の住宅保障を強化し、多子女家庭の住宅改善ニーズを支援する」という新たな措置を追加し、住宅保障と人口政策を深く結びつけ、民生保障の「的確な点滴注入」を実現する。

3、新型都市化:規模の推進でスピードを上げるから、メカニズムを深めて質を高めるへ

2026年の新型都市化と不動産の融合は、より的を絞ったものになっており、実装面でも強い。さらに「人・地・お金」の連動政策を改善し、農村からの移転人口の市民化と土地供給、財政支援との間で、より精密なマッチングのメカニズムを形成する。都市更新では「質の高い推進」を強調し、既存在庫の土地、空き住宅、県域の基礎インフラ配置、公共資源の配分との連携も強める。さらに今回、県域を新型都市化と不動産発展の重要な手がかりとして初めて位置づけた。

4、 住宅品質の向上:トップレベルの概念を出す段階から、実務の工程として全面的に実装へ

2026年は、「良い家(好房子)」の建設が理念から実務へ移る重要な一年だ。安全・快適・グリーン・スマートな「良い家」の建設を秩序立てて推進するだけでなく、具体的な実装措置も打ち出す。すなわち、住宅品質向上プロジェクトと、物件管理サービスの品質向上アクションを実施する。同時に、住宅品質向上を都市空間へ拡張し、イノベーション型の産業コミュニティやビジネス・コミュニティの建設を提起し、住宅品質と都市ガバナンスのスマート化・精緻化の結合を推進する。

5、 住宅制度改革:基礎的な枠組み構築から、具体的な制度の深化へ

2026年の住宅制度改革の核心は、短板を補い、付帯整備を行うことだ。「住宅公積金制度改革の深化」を重要な手がかりとして明確化すると同時に、不動産発展の新モデルに向けた基礎制度と付帯政策の整備を深めることを提起した。2025年の「枠組みを組む」から「内容を埋め、付帯を編む」へ移行し、不動産発展の新モデルに具体的な制度的支えを与える。

6、 財政・金融の付帯支援:広く賦能する(泛化)から、的確な協働とメカニズムによる下支えへ

2026年の財政・金融の付帯支援は、協同して力を発揮する枠組みを形成する。資金規模の安定を維持しつつ、的確性とメカニズムによる保障を強化する。財政面では、地方政府の特別債は引き続き4.4兆元が計上され、2025年と同水準だが、資金の投じ先をさらに絞り込み、「重大プロジェクトの建設(不動産関連の民生事業を含む)、隠れ債務の置換」を重点として明確にする。さらに、不動産関連の財政投入は「民生事業」に厳格に連結し、一般化した投資・建設の方向性を除外する。特別債の投資先についてネガティブリストを厳格に執行し、保障性住宅や土地備蓄以外の不動産開発分野に資金を使うことを禁じ、資金の用途方向をさらに規範化する。金融面では、核心は「伝達経路の円滑化+リスクの分担」。準備預金率の引下げ・利下げなどの通常の金融政策手段を継続するだけでなく、「金融政策の伝達メカニズムを円滑化」することを一段と重視し、金融機関が不動産の合理的な需要を自ら積極的に支援するよう誘導し、都市の不動産融資調整メカニズムの常態化を推進する。さらに、構造性の金融政策手段を最適化して革新し、「融資保証やリスク補償などの支援措置を強化する」を初めて提起し、金融機関が不動産支援に踏み出す際の懸念を取り除き、銀行と企業の情報の非対称により起きる「貸したくない(不敢贷)・貸したがらない(不愿贷)」の問題を解く。

02

新たな建設用地を不動産開発に厳しく抑制し、都市の既存ストック空間の活性化による質の向上を推進する

供給サイドでは、中央の各部門がさらに既存ストックの活性化を推進し、有効でない新規の在庫増加を制限した。1月20日、自然資源部は都市更新を支援する文書を発行し、既存の土地・不動産資源を活用して国家支援の産業や業種の発展を後押しすることを奨励し、客観的には既存の住宅用地の活性化の進展もさらに促進することになる。

3月初め、自然資源部は「自然資源の要素保障をさらに適切に行うための通知」を公表し、対象事項は前年の15項目から13項目へと圧縮された。政策の焦点は明確に高まり、その中でも第10条「既存と増分の建設用地を統括し、内包的な発展を促す」は、増分の厳格な抑制という要求を掲げ、迅速に業界の注目焦点となった。住宅用地の供給パターンに新しいルールを定めるものとなっている。

文書の条項は明確だ。年間の新規の都市・農村建設用地は原則として、活性化される既存ストック土地面積を超えてはならない。**また、新たな建設用地は原則として、営利目的の不動産開発に用いない。**補足すると、都市建設用地は指標としての新規枠から実際に市場へ出すまで通常、まず「開発予定の既存ストック建設用地」として審査・承認を経て、その後に比較的長い一次開発のプロセスを踏む。各地で実際に供給される不動産用地は、主に既存ストック建設用地からのものなので、今回の調整は中短期に土地供給サイドへ実質的な影響を与えることはない。加えて、現状の不動産市場はいま供給サイド調整の大きなサイクルの最中にあり、新規の不動産開発用地を制限することは、長期の供給規模に関する市場の期待を安定させる上でも有利であり、市場がより早く新たな需給均衡点へ向かうことにも資する。

市場主体にとっては、デベロッパーが保障性住宅など民生プロジェクトに参加することが主流の一つになる一方、営利目的の開発は全面的に既存ストックの掘り起こしへと転換する。地方の土地供給にとっては、新規供給される都市建設用地は、主として開発待ちの既存ストック建設用地に依存することになり、既存の住宅用地の活性化はより重要な位置づけになる。自然資源部の文書は、さらに、遊休用地の処分、省レベル指標の統括、点在する用地の支援などの細則も明確にしており、**「既存優先」**の制度的基盤を一層固める。

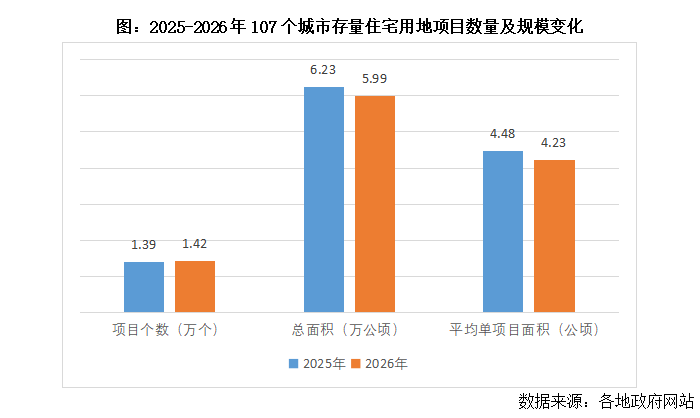

こうした政策の強い制約のもとで、既存の住宅用地の実際の動きは、政策が実装されるための前提条件であると同時に、市場供給を判断し、今後の政策のつなぎ目を見極める鍵となる。各地の政府が公表したデータによると、2025〜2026年の全国107都市では住宅の既存ストック用地規模が継続して縮小しており、既存在庫の活性化が実効をもたらしている。サンプル都市ではプロジェクト総数が前年同期比で2%増、既存住宅用地の総面積は2025年初の6.23万ヘクタールから2026年初の5.99万ヘクタールへと減少し、前年同期比で4%減。平均の単一プロジェクト面積も6%減で、4.5ヘクタールから4.2ヘクタールへ。「総量の縮小、良質プロジェクトの補充」という良循環の態勢が形成されている。

現在、各地は引き続きトップレベルの政策方針を厳格に実施している。すなわち、一方で住宅用地の新規供給を厳しく抑制し、同時に遊休土地の処分に関する新たな政策を推進して、低効率の既存用地のクリアランスを強化し、遊休・低効率プロジェクトの市場からの退出を促す。他方で、高品質住宅用地を的確に補充し、用地の効率を継続的に高める。その中で各地は、特別債を活用して遊休用地を買い取り(備蓄・回収)する動きを積極的に行っている。完全な統計ではないが、2025年通年で全国の当該用途向けに3000億元超の特別債が発行されている。そのうち広東省は486億元を発行しており、全国トップで、遊休用地の活性化に強い資金支援を提供している。

03

3本のレッドライン規制の最適化・調整で、業界の融資新メカニズムの構築を加速する

2026年の第1四半期、中央の不動産金融政策は「業界の質の向上と効率化、長期の仕組みづくり」を中核にし、不動産発展の新モデルに適応する制度的な転換を加速させる。**第1四半期の金融政策は緩和な方針を維持し続け、**中国人民銀行が預金準備率の引下げや利下げなどの手段を用いて流動性を十分に保ち、構造性の金融政策手段の利率を引き下げて政策の伝導を円滑化し、社会の総合的な資金調達コストを圧下する。さらに複数の構造性ツールを最適化し、商業用不動産の購入ローンの最低初回頭金比率を30%へ引き下げることで、商業・オフィス不動産の在庫消化を的確に後押しし、不動産市場の安定運営に適した金融環境を整えている。

不動産融資調整メカニズムは、常態化へ向けて加速している。監督当局による「ホワイトリスト」プロジェクトのローン延長政策も大幅に最適化され、条件を満たすプロジェクトのローンは5年まで延長できるようになり、不動産デベロッパーのプロジェクト側の資金繰りの圧力を効果的に緩和する。「保交房」ホワイトリスト制度が継続して発揮する効果と合わせて、業界の流動性リスクは秩序立って軽減されていく。

**今回の金融政策で最も象徴的な調整は、不動産デベロッパーの融資監督が重要な転換を迎える点にあり、**2020年から実施されてきた「3本のレッドライン」に基づく月次報告要件が段階的に緩和され、多くのデベロッパーは関連指標を定期的に提出することを求められなくなる。監督の重点は、問題を起こし得るデベロッパーに対する差別的なリスク管理へと移る。この調整は、業界の融資制約の「緩和」という明確なシグナルを放つと同時に、新モデルに適応する不動産融資制度を再構築するためのメカニズム上の障害を取り除くものにもなる。

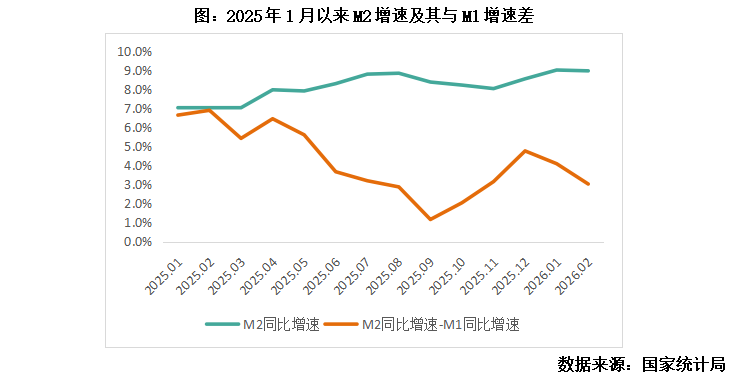

金融データを踏まえると、2026年2月のM2は前年同月比で9%増で、2025年12月から+0.4ポイント上がった。M1は前年同月比で5.9%増で、2025年12月から+2.1ポイント増。両者のスプレッドは3.0ポイントで、2025年12月比で-1.7ポイントとなり、スプレッドは再び縮小に転じた。実体経済の動きがさらに加速していることを示しており、年初は良好なスタートを切っている。

全体として見ると、2026年の第1四半期の不動産金融政策は、短期のリスク処理にとどまらず、制度構築を軸として、監督ルールの最適化、融資メカニズムの革新、財政と金融の協同を通じて、不動産発展新モデルの構築要請に全面的に適応する。市場の下げ止まり・安定回復を継続的に支えるだけでなく、業界が長期にわたって高品質発展へ向かい、「売買と賃貸の併用(租购并举)」と「住まいが足りて安心(住有所居)」という目標を実現するための金融制度の土台を築く。

04

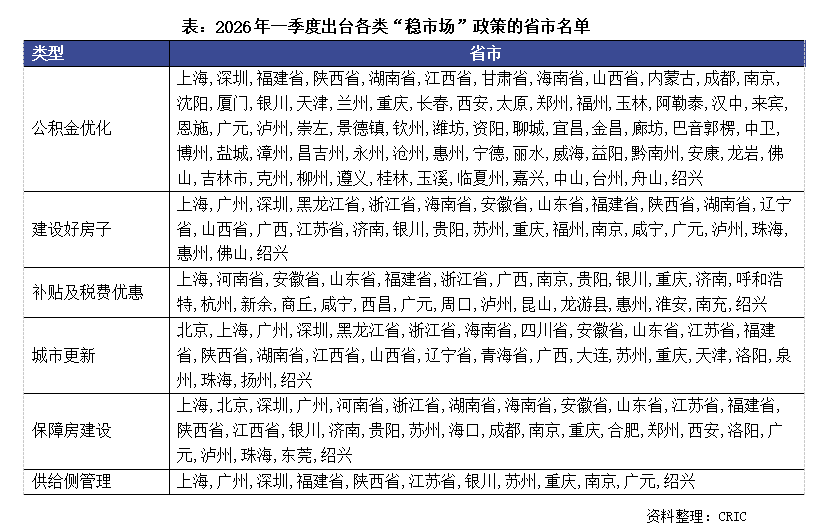

第1四半期107省市で175回の市場安定政策、上海の新政後に住宅成約が期日どおり「小春」を迎える

2026年の第1四半期、地方の不動産の引き締め・緩和政策は引き続き最適化されている。CRICの統計によると、全国107の省・市が175回の市場安定政策を打ち出した。第1四半期の各地は、公的積立金の最適化を主な手がかりとし、補助や税費優遇、安定した住まいの確保などの新政策も組み合わせて、市場の安定を積極的に後押ししている。なかでも上海の「滬七条(上海の7つの施策)」が代表例である。域外戸籍に対する購入制限が大幅に緩和されたこと、そして公的積立金ローンの上限が最高324万元へ大きく引き上げられたことにより、3月上旬に新築の成約が前年同期比で増加し、中旬には中古住宅の成約がさらに近5年で最高記録を更新した。

05

中央:質の向上と効率化の新段階に入り、「増加を抑え、在庫を減らし、供給を最適化する」施政体系を全面的に構築する

2026年の第1四半期における中央部門の政策の導向を踏まえると、新年度の不動産政策はすでに緊急対応型の下支えを全面的に卒業し、「下げ止まり・安定回復」の修復段階から、質の向上と効率化、そして長期の仕組みづくりによる高品質発展の新段階へ加速している。**「増加を抑え、在庫を減らし、供給を最適化する」を核心として、**全チェーン・領域横断・協同型のトップレベル施政体系を構築し、業界の転換と長期の安定に制度的な土台を築く。

供給サイドの調整は全面的に「既存ストック優先」「精密に質を高める」へ転換する。「増加を抑え、在庫を減らし、供給を最適化する」は、政策の方向性から、より強い強制的な実装へと移行する。中央は、不動産開発のための経営目的に新規建設用地は使わないという要件を継続的に実施し、各地における既存ストックの土地や空室物件(在庫)の活性化をさらに促す。これにより、住宅用地の供給は増分の拡大から、既存ストックの掘り起こしへと移る。多チャネルで既存の完成済み住宅在庫を活性化させることは、市場安定の中核的な手がかりとなる。既存物件を買い取り、保障性住宅、人材住宅、立ち退き者向け住宅に充てるモデルは常態化し、在庫の削減と民生保障の双方向の力として機能し、市場がより早く需給の新たな均衡へ向かうことを後押しする。

**リスク防止は、領域をまたぐ体系的な解消へとアップグレードし、単一の主体・単一のリスクでの処置という限界を打ち破る。**中央は、不動産と地方政府債務、地方の中小金融機関のリスクの連動解消を統括的に推進し、「保交房」のホワイトリスト制度も全面的に常態化することで、不動産デベロッパーの債務リスクの波及を効果的に防ぐ。不動産融資調整メカニズムは長期にわたって稼働し、金融政策は適度な緩和を継続する。準備預金率の引下げ・利下げ、伝導経路の円滑化、融資保証とリスク補償の強化により、金融機関の「貸したくない・貸したがらない」難題を解き、合理的な融資のための安定した金融環境を整える。

**制度構築は新モデルの実装と付帯整備に焦点を当て、「第15・第5次5カ年計画(十五五)」のトップ設計と接続する。**さらに、住宅公積金制度改革を深化し、不動産発展新モデルの基礎制度と付帯政策の整備を推進し、「枠組みをつくる」から「内容を埋め、付帯を編む」へ移行する。同時に、住宅保障と人口政策の深い連動を強化し、初婚初育、多子女家庭への的確な住宅支援を徹底し、住宅を「消費財」的属性へと回帰させ、剛性(必需)と改善(グレードアップ)ニーズを活性化する。

**財政・金融政策は的確に協同し、メカニズムで下支えする。**4.4兆元の地方政府特別債の投じ先は引き続き民生事業と隠れ債務の置換に集中し、資金が商業化開発へ流れることを禁じる。これにより、財政資源が保障性住宅や都市更新などの民生分野に対して的確に賦能されることを確保する。「3本のレッドライン」監督の最適化に伴い、業界の融資は新モデルへの適応が加速し、財政の誘導・金融の支援・リスクの共担からなる長期の支えの枠組みが形成される。

全体として、2026年の中央の不動産政策は、成長の安定、リスク防止、民生の支援をシステム思考で統括し、業界を「規模拡大」から「質の向上」へ導く。多主体の供給、多チャネルによる保障、賃貸と売買の併用による住宅制度の構築に向けて基礎を固める。今後5年間を展望すると、不動産業界は「十五五」計画を指針として、「下支えによる保障、需給の調整、市場の品質ドライブ」という新たな生態系へ加速的に移行する。デベロッパーは製品力とサービス力に集中し、住宅賃貸、都市更新、高齢者向けの改修(適老化改造)が新たな成長点となる。

06

地方:質の向上と効率化を的確に実施し、多面的に協同して市場の安定的な転換を下支えする

2026年の地方の不動産政策は引き続き、中央のトップレベルの配置に深く対標し、断片的な緩和をやめて、的確な実装、体系的な協働、長期にわたる適応の施政モデルへ移行する。製品品質のアップグレード、需要サイドの精密な支援、住宅保障の質の向上、土地の既存在庫の活性化という4つの核心的な側面で力を入れ、短期では市場を安定させ、長期では供給構造を最適化し:

**製品品質の向上において、**地方は「良い家」の建設を、実務基準として全面的に落とし込む。トップの理念から細則の実装へ移る。各地は、安全、快適、グリーン、スマートな住宅建設の基準を継続的に整備し、階高、スマートな防犯、グリーン建材などの必須要件を細分化する。同時に、住宅品質と物件管理サービス品質の「双方の向上」プロジェクトを推進する。また品質向上を都市更新とコミュニティ建設に組み込み、革新的な産業コミュニティやビジネス・コミュニティの構築を強化し、住宅品質と都市の精緻なガバナンスを深く結びつけることで、業界を「規模拡大」から「質を優先する」へ導く。

**需要サイドの支援では、**公的積立金の最適化と税費補助が核心的な手がかりとなり、政策はより的確で人に優しいものへと進化する。公的積立金政策は住宅購入のハードルを引き下げ続け、2軒目の住宅の頭金比率を引き下げ、ローン枠を引き上げ、世代間の相互扶助、家賃の直接支払いなどの措置を全面的に普及させ、多子女家庭、才能ある人材(人材)、グリーン建築の住宅物件が重ねて優遇を受けられるようにする。税費補助は、必需(剛需)と改善ニーズに重点を置いて投入する。人材の購入、多子女家庭、住み替え・買い替え(以旧换新)などの的別補助を常態化させる。契約税(契税)の優遇、個人所得税の還付、住宅ローン利息補助などは、都市ごとに施策を行う形で実装し、剛性と改善性の住宅消費を的確に活性化する。

**住宅保障では、**地方は民生の「受け皿」と投資の確実性を両立し、民生と見通しに関する二重の保障体系を構築する。既存の完成済み住宅を買い取り、保障性賃貸住宅、人材住宅、立ち退き者向け住宅に充てることが主流モデルとなり、保障住宅の供給カバー範囲を継続的に拡大し、新市民、若年層、初婚初育の家庭、多子女家庭を重点に的確に下支えする。さらに特別債資金の支援に依拠して、保障住宅の建設・運営・管理の全プロセスのメカニズムを整え、民生プロジェクトの投資と物件供給を安定させ、市場に確実性を注入する。これにより、民生保障と市場の安定的な維持の双方向のウィンウィンを実現する。

**土地供給と既存在庫の活性化では、**地方は「既存優先」の方針を厳格に徹底し、需給の予想をさらに改善する。住宅用地の増分供給を厳しく抑え、遊休土地や低効率用地のクリアランス・処分を強化し、特別債での買い取り、土地用途の性質変更、段階開発などの手段で既存資源を活性化させる。供給構造は保障住宅、高品質住宅、都市更新プロジェクトへと傾斜させ、増分拡大の代わりに既存ストックの掘り起こしで供給を支えることで、長期の供給予想を安定させ、市場の需給を新たな均衡へ導く。

弐

土地篇

減量を継続し、質の向上を図り、供給サイドの最適化が一層深く進む

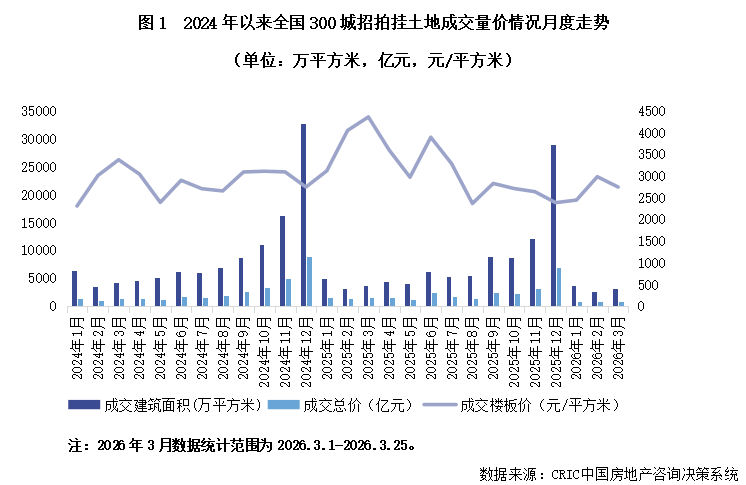

2026年の第1四半期、全国の土地市場は「増加を抑え、在庫を減らし、供給を最適化する」という中核的な方向性に沿って推移し、全体としては規模の縮小が続き、発展の質と効率が向上し、供給サイドが着実に最適化される運営状況となっている。全国300都市の経営目的の土地成約の建築面積と金額は、それぞれ前年同期比で-16%、-35%となった。必要に応じた供給や、春節の供給の繰り下げなどの要因の影響もあり、市場全体は縮小基調を維持し、第3月(春節明け)以降に成約ペースが回復するまで続いた。

市場構造は継続的に最適化されている。1〜2線都市では更新や旧改(旧市街改造)に該当する土地の入札・供給比率が高まり、容積率単価を引き下げる一方で、供給の集約化への転換を促す。広州の馬場一期、杭州の城東新城など、主要都市の良質な優良地の熱は高く、市場の見どころとなっている。既存の遊休土地の買い戻し・活性化は秩序立って進み、回収(買い取り回収)のテンポも慎重さを増している。資金はより速く主要都市へ集まっている。不動産デベロッパーの投資は全体として慎重で、用地取得の規模は前年同期比で下落し、主要都市の良質な地に集中している。第1四半期の土地市場は「縮量で質を上げる」が主線であり、供給サイドの改革が実効を上げたことで、通年の市場の安定運営と、業界の需給関係を整えるための強固な基礎が築かれている。

01

第1四半期の土地成約は縮小基調を継続、広州・杭州などの優良地は予定どおり高い熱で成約

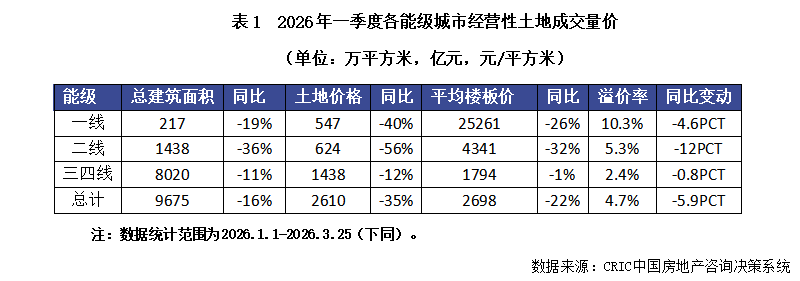

**1)2026年の地方の土地供給のテンポは引き続き緩やかになり、成約規模は同比で低下が続いている。**主に3つの要因による。(1)年初から各地が必要に応じた土地供給を堅持し、土地供給と新築住宅の成約規模が連動して縮小し、広義の在庫規模が段階的に減っていること。(2)2025年以降、既存ストック用地の活性化や、特別債による地方財政への支援を強める政策の効果が継続して現れていること。(3)2026年の春節が遅めだったため、各地の供給テンポがそれに応じて繰り下げられ、土地入札市場は3月になってから全面的に稼働したこと。3月25日時点で、第1四半期の全国300都市の経営目的の土地成約の建築面積は0.97億平方メートルで、前年同期比-16%。成約金額は2610億元で前年同期比-35%。金額の下げ幅は面積の下げ幅を大きく上回る。主因は、2025年同期に1〜2線都市で高総額・高単価の優良地が集中して成約し、高い比較基数ができていたこと。

月次の成約建築面積の推移を見ると、1月と2月は前年同期比でそれぞれ-24%・-19%、3月は前年同期比で+30%に回復している。春節明け後は各地の土地成約ペースが明確に加速した。四半期全体の表れとして、第1四半期の土地成約は依然として下落局面にある。 「増分を抑える(控增量)」という全体方針のもと、通年の全国の土地譲渡規模は、新築住宅成約の合理的な水準をやや下回る程度で維持される見込みだ。

都市の格(能級)で区分すると、第1四半期の各能級都市で成約規模の前年同期比はすべて下がっている。なかでも2線都市の建築面積の下げ幅が最大で-36%。1線都市は建築面積で-19%、成約総額で-40%と大きく下がったが、優良地の成約には見どころもある。上海と広州で大型地が供給され、特に広州の馬場の地が市場の注目を集めている。当該地は243ラウンドの競りで越秀が落札し、成約総額は236億元。広州の土地入札史上で総額第2位(2009年の255億元の広州アジア大会城地に次ぐ)。地価上昇率(溢价率)は26.6%、名目の容積率単価は4.2万元/平方メートルで、販売可能部分で算定した容積率単価はすでに6万元/平方メートルを超えている。

2線都市の成約建築面積は前年同期比-36%、成約総額は同比-56%。第1四半期の2線都市の成約建面TOP10のうち、石家庄、西安、宁波の3都市だけが成約建築面積で100万平方メートルを超えた。杭州は成約建面82万平方メートルで同比-64%だったが、土地入札の熱は依然として目立つ。3月の城東新城の住宅地は保利発展が32億元で落札し、溢价率は実に51%に達した。3〜4線都市の成約建築面積は前年同期比-11%で、各能級都市の中で最も下げ幅が小さい。主な要因は、前期における成約基数が相対的に低かったことだ。

2)都市更新や旧市街改造タイプの地の成約比率が上がり、1〜2線都市の平均容積率単価が明確に下がった。

3)第1四半期の全国の土地市場平均溢价率は4.7%で、2025年の第4四半期から2.1ポイント上昇した。

02

金額トップは広州、TOP10の中で広州と杭州の平均溢价率はいずれも20%超

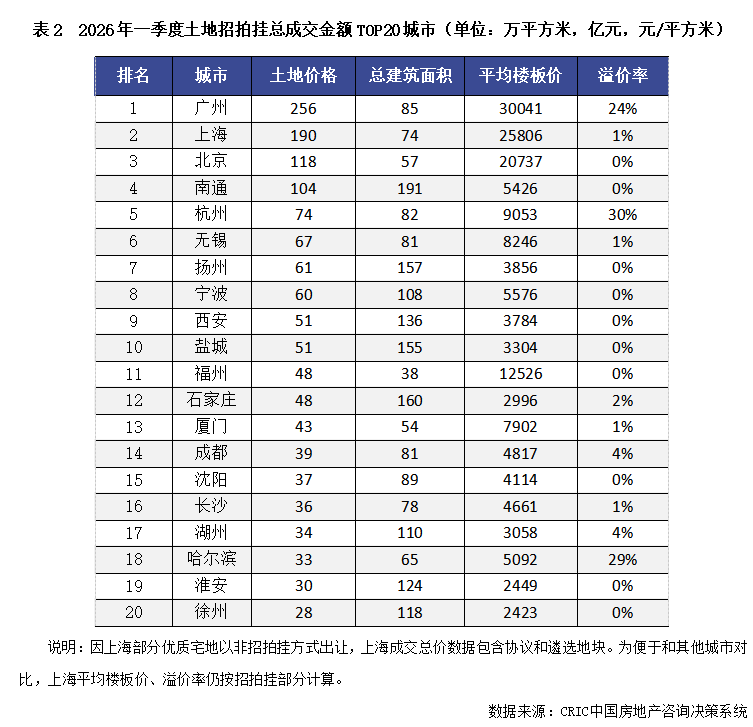

2026年の第1四半期、全国の土地成約金額TOP20都市は明確な序列の構図を示している。1線都市が上位3席を占め、広州は成約金額256億元でトップ。上海と北京はいずれも第2位・第3位で、成約金額はいずれも100億元を超えた。2線都市は計10都市がTOP20入りしており、瀋陽と哈爾濱の2つの東北都市も含まれる。3〜4線都市は7都市が入榜し、その大半は江蘇省からであり、中でも南通の存在感が際立っている。南通は成約金額104億元で杭州を上回り、第4位となった。南通の土地成約構造を見ると、市の基礎単位(市本級)の崇川区と通州区の成約総額は22.2億元で、市全体の21%。土地成約の主力は県・市域に集中している。南通の如東県は小洋口観光リゾート区の開発計画を背景に、複数の商業・オフィス系の地を売り出しており、第1四半期の土地譲渡総額は43.5億元で、市全体成約総額の42%を占める。

土地市場の熱は明確に分化している。第1四半期には多数の都市で、成約地が都市更新や旧市街改造タイプ中心となり、平均溢价率は概ね5%未満だった。一方で、広州、杭州、哈爾濱の3都市の市場熱は明らかに高く、平均溢价率はそれぞれ24%、30%、29%に達している。広州の高い溢价は馬場の地によって牽引されている。当該地は236億元の総額、26.7%の溢价率で成約し、市の第1四半期平均溢价率を大きく押し上げるとともに、広州の「計画と自然資源局」が掲げる「先んじて舵を切り、立ち上がりで勝つ」という開幕目標も実現した。杭州では住宅地3件はいずれも溢价で成約し、3月の城東新城の住宅地はさらに51%という高い溢价率で落札された。哈爾濱では、複数の城区の良質な改善型住宅地が売り出され、本地で深く事業を行うデベロッパーにより溢价入札で落札され、全体の溢价水準を押し上げた。

全体の成約特性から見ると、都市更新や旧市街改造タイプの地は依然として、基本的に底値(最低価格)での成約が主だ。福州の琯尾街の旧改地2件は成熟したエリアに位置しており、都市更新のサイクルや周辺に建設中プロジェクトが多いなどの要因の影響を受け、最終的にそれぞれ19.9億元、17.9億元の底値で成約した。上海の青浦鎮17.7億元の江南城厢城更宅地、北京の13.9億元の首鋼旧改地、寧波の鄞州29.2億元の回迁住宅地など、主要都市の良質な城更・旧改地も同様に底値で成約している。

03

取得金額は同比で5割減、核心地は依然として企業が投資必争の地

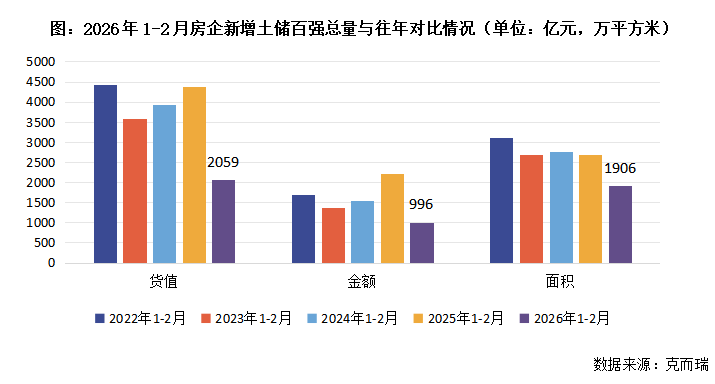

2026年の前半2カ月、地方政府の供地開始がまだ始まっておらず、春節休暇の影響もあったため、多くの規模の大きいデベロッパーは投資の手配を開始していない。そのため典型的な企業の用地取得における取得価値、金額、面積はいずれも同比で減少している。

新規の土地ストック(新增土储)で百強(Top100)に入るデベロッパーのうち、新規取得の貨値、総額、建築面積の合計は、それぞれ2059億元、996億元、1906万平方メートルであり、貨値と金額の下げ幅はほぼ5割に近い。面積は同期比で-29%となった。注目すべきは、現状ではデベロッパーは投資の「底打ち(筑底)」段階にある一方で、核心都市の良質な土地は依然として必争の地だという点だ。例えば広州の馬場の地を見ると、合計8社のデベロッパーが入札に参加しており、越秀、保利、中海、華潤、招商など複数の大手中央・国有企業も含まれ、競争は非常に激しい。100回近い競りの後もなお、5社が継続して争っている。

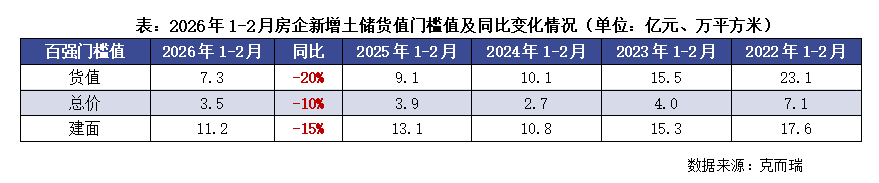

百強の門槛値も同期に比べ大幅に下がっており、企業が用地取得に慎重になっていることを反映している。典型的な100社のサンプル企業の新規土地ストック貨値門槻値は7.3億元で同比-20%。新規総額百強の門槻値は3.5億元で同比-10%。新規建面百強の門槻値は11.2万平方メートルで、下げ幅は15%まで達している。

また、販売金額の上位20企業については、用地取得を行ったのは6社のみで、多くは規模化した中央・国有企業、ならびにここ2年で土地市場に引き続き活発に参加してきた龍湖、滨江などの民営企業である。なかでも越秀地産は前半2カ月で用地取得金額が262億元で同比+338%となり、他の企業は用地取得金額がいずれも25億元を超えていない。

04

「増分を抑える(控增量)」を実践し需給のバランスを加速、 「優れた供給(优供给)」がさらなる発展の確実性をもたらす

2026年の第1四半期の全国の土地市場は、立ち上がりが総量縮小・一部で高熱という形で現れた。土地成約の規模は同比で下落が続き、中央の「控增量」の調整方針を厳格に実施している。全国300都市の経営目的の土地成約の建築面積、金額はそれぞれ同比-16%、-35%で、不動産の在庫消化(去库存)の進捗は着実に進んでいる。同時に、広州の馬場の地、杭州の城東新城の住宅地など、核心都市の良質地は複数ラウンドの激しい競りを経て、高い溢价で成約しており、核心エリアの資産の希少価値を示すだけでなく、良質地の供給とデベロッパーの投資意欲の間に良い相互作用が生じていることを十分に裏付け、土地市場に重要な活力を注入している。

第1四半期の市場の表れを踏まえると、2026年の土地市場は次の4つの核心的な発展特性を示す見通しだ。市場の分化はより一層鮮明になり、徐々に深層へ進んでいく。第一に、成約規模は継続的に量を抑える。通年の土地譲渡規模は新築住宅成約の合理的水準をやや下回る水準を維持し、供給サイドで継続的に力を入れて業界の在庫消化を加速し、徐々に不動産市場の需給関係を整える。通年の300都市の経営目的土地成約規模は同比で引き続き小幅な下落基調が続く見込みで、重点都市は土地譲渡のタイミングを厳しく管理し、市場への供給過剰を避ける。

**第二に、供給構造が絶えず最適化される。**既存の遊休土地の活性化、都市更新、旧市街改造の地が継続的に入札・供給されることに加え、自然資源部の38号文が「既存ストックの活性化を強化する」ための指針を強調していることもあり、土地供給はさらに「質を重視」へと転換する。核心都市は良質住宅地の供給を増やし、低効率用地の譲渡を減らして、市場を健全化・集約化の方向へ導く。また、保障性住宅用地の供給は継続的に保障され、住宅保障体系の整備を後押しする。

**第三に、土地入札の熱が徐々に波及(伝導)する。**第1四半期では広州、杭州で高い熱を持つ地がすでに現れており、その後は上海、北京などの1線都市が順次、核心エリアの良質住宅地を打ち出す。市場の熱は点状のホットスポットから、より多くの核心都市や優良な区画へと拡散していく。2線の核心都市の良質地の熱はさらに高まる可能性があり、一般的な2線や3〜4線都市の熱は明確な変化は起きにくい。

**第四に、デベロッパーの全体的な投資姿勢(慎重さ)が変わらない。**現状では市場全体が「底打ち」の段階にあり、土地市場が全面的に回復することは難しい。熱が核心エリアに集中するという特性は、通年を通して貫かれる。

**デベロッパーの投資ロジックから見ると、**一方では、市場の底が停滞し続けることで用地取得の自信が継続的に制約されている。現在の不動産販売の復調基盤はまだ盤石ではなく、多くのデベロッパーではキャッシュフローの圧力が根本的に解消されていない。資金の安全性とプロジェクトの在庫消化の保障が、投資における最優先の考慮点であり、**用地取得の意思決定は全体として保守的になっている。**他方では、市場の熱が核心エリアに強く集中し、「点状で熱い、面状で冷えている」特徴がますます明確になっている。土地入札のホットスポットは1線都市の核心地段と、強い2線都市の良質な区画へ集中し、3〜4線都市や郊外エリアは引き続き低迷するため、投資の分化はさらに加速する。

**市場主体の構図では、中央・国有企業と都市投資プラットフォームが依然として土地取得市場を主導する。**中央企業や優良な地方国有企業は資金調達コストの優位性を背景に、1〜2線の核心都市へ継続して深く進出する。都市投資プラットフォームは3〜4線都市で下支え(托底)機能を担い、地方の土地市場の秩序を安定させる。少数の財務が健全な優良な民営企業は機会を見て補充(補货)する可能性があるが、全体として土地取得能力と規模は制限され、市場主体の構造は安定したままとなる。

デベロッパーにとって、2026年の投資は安全を優先し、的確に配置するという核心戦略を守る必要がある。核心都市の核心エリアに集中し、共同開発などの方式で投資リスクを引き下げる。同時に政策ウィンドウ期を密に追い、資金安全の下限を守りつつ、構造的な投資機会を的確に掴む。

**全体として、2026年の土地市場は「増分を抑え、在庫を減らし、供給を最適化する」という主線のもとで着実に運営される。**既存ストックの活性化が深化し、良質供給が放出され、政策効果が継続的に顕在化することで、**市場はさらなる発展の確実性を迎える。**土地市場が平穏かつ秩序立って運営されることは、不動産業界が新たな発展モデルの構築を加速し、業界を高品質で持続可能な方向へ転換することに引き続き寄与する。

叁

都市篇

第1四半期は弱い復調が続き、強い分化が際立つ。第2四半期も底部確認のための「磨底」段階になる

2026年は「十五五」のスタート年であり、不動産政策は「下げ止まり・安定回復を促す」から「不動産市場を安定させることに力を注ぐ」へと政策の定める方向が引き上げられた。政策の重点は、常態化された市場安定、在庫の解消、供給の最適化へ移り、市場の上向きに制度的な土台を築く。市場側は数量と価格が底固めし、構造的な分化が加速している。約4年に及ぶ深い調整を経て、2026年の第1四半期の全国不動産市場は「L字型で底打ちし、下落幅が縮小する」という特徴を示している。市場の底の支えは徐々に形成されつつあるが、構造的な分化は顕著で、核心都市が先行し、全国の全体市場は依然として圧力を抱えている。

01

総論:第1四半期は全体としてL字型で底打ち、下落幅が縮小する弱い復調・強い分化の構図が継続。3〜4線が先に下落幅を縮小

第1四半期の全国不動産市場は、政策の下支えと市場の修復の二重作用により、「弱い復調、強い分化」という運営特性が現れている。全体としては深い調整局面を抜けつつあるが、復調の力はまだ十分ではない。

まず、新築市場と中古市場の分化だ。新築の販売と供給などの主要指標が依然として低位にあり、前後比較・前年同期比ともに下落幅が大きい。住宅価格はまだ下げ止まっておらず、在庫は増え、消化の周期も長くなっている。中古市場では取引の活性度が高まり、価格が下げ止まりに向かう兆しが見えてきた。いくつかの1〜2線都市では中古住宅の成約件数が前年同期比でプラス成長をすでに実現している。

次に、3〜4線は「データが下げ止まり」、一方で1〜2線は量と価格の下落幅が先に分化している。上海、北京、杭州などの一部の核心1〜2線都市が復調を牽引している。とりわけ中古住宅の取引量は2023年同期の水準をすでに上回っている。しかし3〜4線都市では取引規模がほぼ底で推移しており、新築市場と中古の既存在庫市場という2つのロジック体系のもとで、新築の成約規模は相対的に安定し、変動が小さくなるか、低い基数効果で量と価格が上向くという形で現れている。

02

新規供給:新築供給規模はさらに格下げ(減量)し、1〜2線では前年差・前月比の下げ幅が5割超となり成約を制約

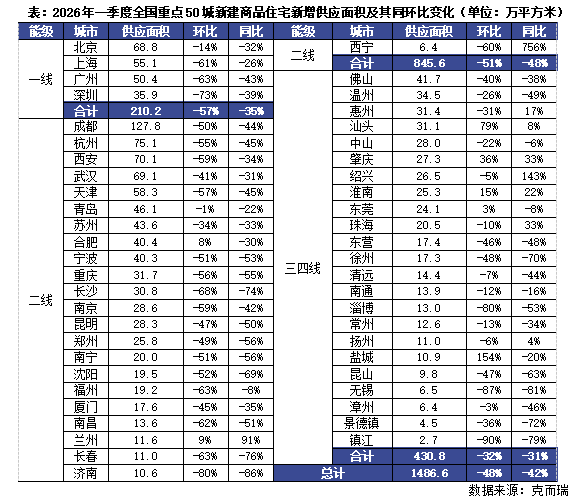

2026年の第1四半期、全国の重点50都市の新築商品住宅の新規供給面積の合計は1486.6万平方メートルで、前月比・前年同期比ともに大幅に下滑し、それぞれ-48%、-42%となった。市場の供給側が縮小していることが明確だ。

1線都市の供給面積の合計は210.2万平方メートルで、前月比・前年同期比がそれぞれ-57%、-35%。全体としては深い調整段階にある。そのうち深圳の供給面積は35.9万平方メートルで、前月比・前年同期比の下げ幅はそれぞれ-73%、-39%であり、1線都市の中で下げ幅が最も大きい。前期の市場調整後にデベロッパーの販売(プッシュ)ペースが遅くなったことと関連がある可能性がある。上海と広州も前月比の下げ幅が60%を超えた。北京の前月比の下げ幅だけは相対的に穏やかで-14%にとどまり、1線都市内部の分化が見て取れる。個別都市の観点からは、北京を除いて、上海、広州、深圳はいずれも供給面積が前年同期比で30%以上減少しており、市場の供給側の縮小圧力が相対的に明確だ。2線都市の多くは供給が減っているが、一部の都市は逆に増加している。

2線都市の供給面積の合計は845.6万平方メートルで、前月比・前年同期比がそれぞれ-51%、-48%。全体の下げ幅は1線都市よりやや大きい。成都は127.8万平方メートルの供給面積で2線都市首位にあるが、前月比・前年同期比はそれぞれ-50%、-44%で、依然として調整通路の中だ。杭州、西安、武漢、天津などの都市の供給面積も概ね50万平方メートル以上だが、前月比・前年同期比の下げ幅は概ね30%〜60%の範囲にある。

3〜4線都市の供給面積の合計は430.8万平方メートルで、前月比・前年同期比がそれぞれ-32%、-31%。下げ幅は1線都市と2線都市より明確に小さく、供給側の縮小圧力は緩和されている。その中で汕頭の供給面積は31.1万平方メートルで、前月比は大幅に+79%、前年同期比はわずかに+8%。肇慶の供給面積は27.3万平方メートルで前月比+36%、前年同期比+33%と大幅増。塩城の供給面積は10.9万平方メートルで前月比は+154%と大きく増え、前年同期比は-20%と微減で、3〜4線都市の中で目立つ存在となっている。

03

新築住宅の成約:規模も前月比も前年同期比も3割減。1線都市の下げ幅が先行し、3〜4線の成約縮小圧力が先に緩和

2026年の第1四半期、成約サイドに明確な回暖のシグナルが出ている。2023年1月から2025年10月まで、重点50都市の新築住宅成約面積は1000〜1500万平方メートルのレンジで推移しており、全体としては下方向の震動が続いていた。2026年1月の成約面積は約1000万平方メートルと局面の底で、前月比・前年同期比ともに大きく下がった。3月の成約面積は1100万平方メートルまで継続的に上向き、前月比で大幅に+89%、前年同期比の下げ幅は32%まで縮小した。

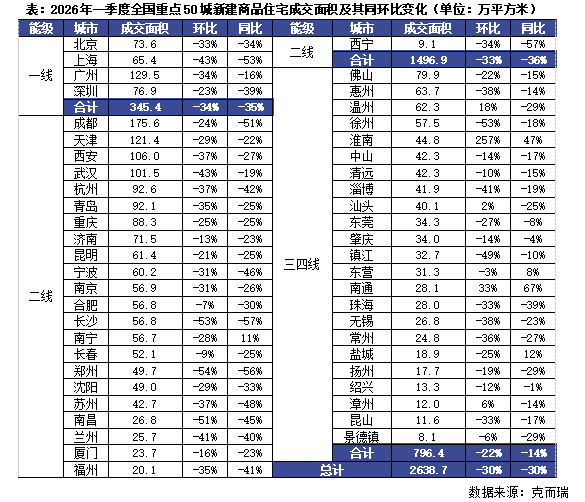

2026年の第1四半期、全国重点50都市の新築商品住宅の成約面積は合計2638.7万平方メートルで、前月比・前年同期比はいずれも-30%、-30%と下落。市場全体は依然調整段階にあるが、能級別の都市間で分化が際立ち、一部の都市では成約回復の前向きなシグナルがすでに放出されている。

1線都市の成約面積合計は345.4万平方メートルで、前月比・前年同期比はいずれも-34%、-35%と、成約サイドへの圧力が顕著だ。上海の成約面積は65.4万平方メートルで、前月比・前年同期比の下げ幅はそれぞれ-43%、-53%となり、1線都市の中で下げ幅が最大。広州の前月比の下げ幅も30%を超えており、深圳の前月比下げ幅だけが相対的に穏やかで-23%にとどまっている。これは1線都市内部の分化を示している。個別都市の観点では、広州を除き、北京、上海、深圳の成約面積はいずれも前年同期比で30%以上減少しており、市場成約サイドの縮小圧力が明確だ。

2線都市では多くの都市が成約を減らし、一部の都市は逆に増えている。2線都市の成約面積合計は1496.9万平方メートルで、前月比・前年同期比はいずれも-33%、-36%。全体の下げ幅は1線都市よりやや大きい。成都は175.6万平方メートルの成約面積で2線都市首位だが、前月比・前年同期比はいずれも-24%、-51%と、依然として調整通路にある。杭州、西安、武漢などの都市も成約面積が50万平方メートル以上だが、前月比・前年同期比の下げ幅は概ね20%〜50%の範囲。南寧だけは前年同期比で+11%。

3〜4線都市では成約サイドの縮小圧力が緩和し、一部都市は鮮やかな動きを見せている。3〜4線都市の成約面積合計は796.4万平方メートルで、前月比・前年同期比はいずれも-22%、-14%であり、下げ幅は1線都市・2線都市より顕著に小さく、成約サイドの縮小圧力が緩和している。その中で淮南の成約面積は44.8万平方メートルで前月比が+257%、前年同期比が+47%と大きく増加。南通の成約面積は28.1万平方メートルで前月比+33%、前年同期比+67%。塩城の成約面積は18.9万平方メートルで前年同期比+12%となり、3〜4線都市の中での見どころとなっている。さらに、绍興では前月比-12%で前年同期比は横ばいなど、前月比・前年同期比のいずれも複数都市で異なる程度の増加が見られる。東営は前月比-3%の微減だが前年同期比+8%であり、3〜4線都市市場が分化していることを示している。

04

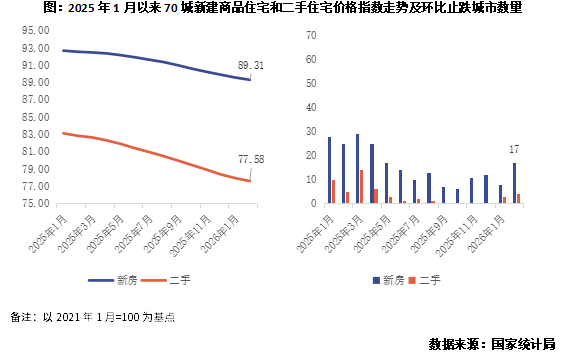

新築住宅の価格:指数の下落トレンドの減速、前月比で下げ止まりの都市数が過去最高

2026年2月、全体として70の大中都市の住宅(商品住宅)の販売価格は前月比の下落幅が縮小し続け、前年同期比も下がる。新築価格は前月比で下げ止まりとなった都市数が17に増え、2025年下半期以降の最高値となった。

2月には70の大中都市で住宅価格が前月比-0.3%。1線都市の新築商品住宅の販売価格は前月に-0.3%下落していたものが、今月は横ばいに転じた。北京と上海はいずれも+0.2%、広州は横ばい、深圳は-0.3%。2線・3線都市の新築商品住宅の販売価格はそれぞれ前月比-0.2%、-0.3%で、下げ幅はいずれも0.1ポイント縮小した。70の大中都市のうち、新築商品住宅の販売価格が前月比で上昇した都市は10、横ばいの都市は7で、合計で先月より9都市増加した。その中で北京、上海、南京、杭州などは前月比の上昇が0.2%を下回らない。

2021年1月を基準として70都市の新築商品住宅価格指数を見ると、新築価格は2021年初から-10.7%。中古住宅価格は同じく-22.14%。統計局の発表によると、前年同期比では一戸建て住宅の価格指数が-3.5%。1線都市の新築商品住宅の販売価格は前年同期比で-2.2%で、先月から下げ幅は0.1ポイント拡大した。上海は+4.2%で、北京、広州、深圳はそれぞれ-2.3%、-5.1%、-5.5%。2線・3線都市の新築商品住宅の販売価格は前年同期比でそれぞれ-3.1%、-4.0%で、下げ幅はそれぞれ0.2ポイント、0.1ポイント拡大した。

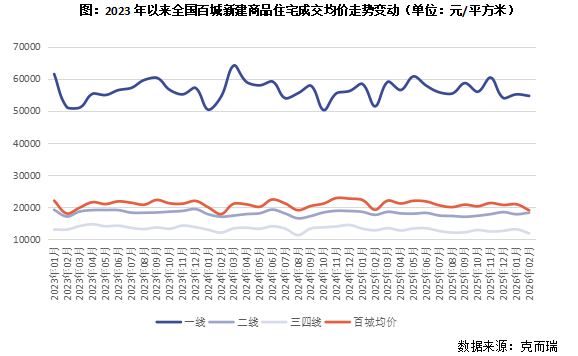

2023年1月から2026年2月まで、全国百都市の新築商品住宅の成約平均価格は1平方メートル当たり19000〜22000元の範囲で変動し、全体の推移は比較的平準であり、価格の粘着性(韧性)が際立っている。全体としては「高値からの反落→低位でのもみ合い→安定方向への回復」という流れを示している。

1線都市では価格変動が緩やかで、粘りが強い。2023年上半期に平均が急上昇し、1平方メートル当たり65000元の局面上の高値に達した。その後、市場調整の影響を受け、2023年下半期〜2024年上半期には明確な下落が起き、最低は50000元/平方メートルまで下がった。2024年下半期以降は平均価格が55000〜60000元/平方メートルの範囲で小幅に震え、変動幅が大きく縮小した。2026年2月の平均価格は約54669元/平方メートルで、2023年の高値から約15%下落しており、市場が前期の調整を経て、価格体系が次第に安定してきたことを示している。

2線都市は価格の変動がはっきりしており、成約平均価格は1平方メートル当たり17000〜19000元のあたりで推移している。価格変動の幅は1線都市より明確に大きい。しかし2025年下半期以降、下落幅はある程度縮小しており、全体として上向きの勢いがはっきりしている。2026年の第1四半期の平均価格は前年の第3四半期から+7.4%上昇している。

3〜4線都市の成約平均価格は全体として継続的な下落基調が続いており、1平方メートル当たり14000元前後から、2026年2月の約12000元まで段階的に下落し、累計下げ幅は約19%。

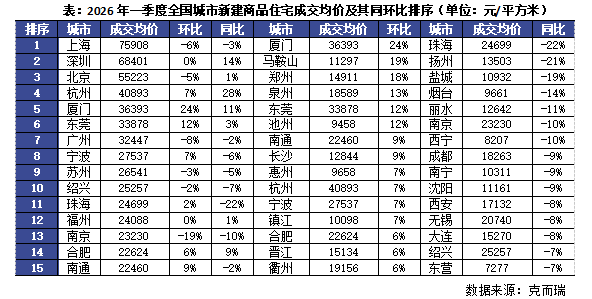

2026年の第1四半期は、成約平均価格のランキングから見ると、上海が75908元/平方メートルで首位だが、前月比・前年同期比はいずれも-6%、-3%で価格は小幅に調整している。深圳の成約平均価格は68401元/平方メートルで、前月比は横ばい、前年同期比は+14%となり、価格の粘りが強い。北京の成約平均価格は55223元/平方メートルで、前月比・前年同期比はいずれもわずかに-5%、-1%で、価格推移は比較的安定。杭州、厦門、東莞なども成約平均価格は30,000元/平方メートル以上である。厦門は前月比で+24%、前年同期比で+11%と大幅上昇。これは、総量が小さい規模の中で高価格帯の住宅成約の比率が上がり、成約構造の平均価格が押し上げられたことによる部分が大きい。杭州も同様。成約平均価格の前月比変化ランキングを見ると、多くの3〜4線都市や、鄭州、长沙などの深く調整した2線都市で、住宅価格の回復シグナルが出始めている。前年同期比の成約平均価格の変化ランキングでは、南京、成都、西安、南寧、瀋陽、大連などの2線都市の下げが大きい。揚州、塩城、烟台、麗水などの3〜4線都市は価格が引き続き圧力にさらされており、前年同期比の下げ幅が先行しているため、市場の調整圧力はいまだ大きい。

05

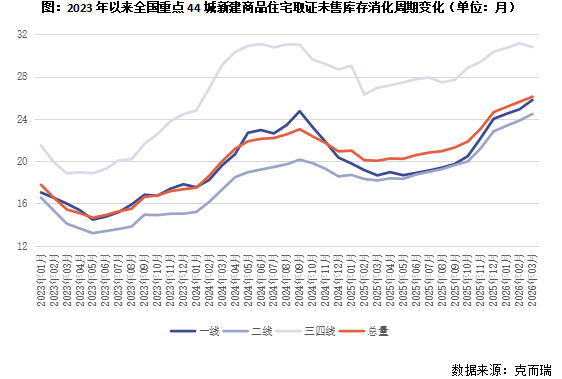

新築在庫と消化周期:第1四半期末の未販売の既存在庫規模は減少し、消化周期は26カ月へ

全国の「販売待ち」商品不動産の面積を見ると、局面として継続的に増える傾向があり、2026年2月末で79998万平方メートルの局面上のピークに達した。主に「ホワイトリスト」メカニズムにより、分譲前の期日完成(期房竣工)のピークが来て現物供給が増えた一方で、市場需要側の熱が予想ほど戻らず、販売待ち面積がさらに増えることでこうなっている。2026年の販売待ち面積は高水準で維持される可能性があるが、長期的には、市場需要がさらに放出されるにつれて、そして「保交付(引渡し確保)」のピークが過ぎることで、デベロッパーの「完成済みだが未販売」の新規供給は大きく鈍化し、販売待ち面積は次第に消化されていくため、大幅に増えることはない。

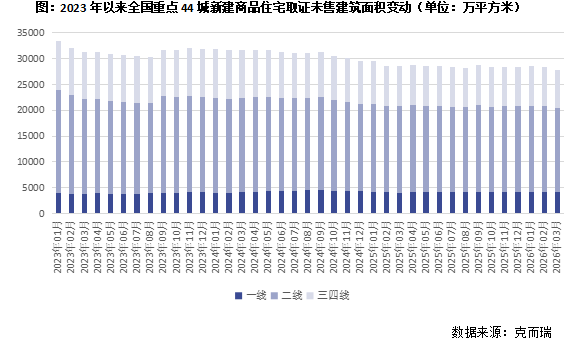

重点44都市の新築商品住宅における「検収・証書取得済みで未販売」の建築面積を見ると、継続的に小幅な減少傾向が見られる。2026年3月末には2.77億平方メートルまで下がり、局面上の最低値となった。前年同期の第4四半期末比では前月比で-2%、前年同期比では第1四半期末比で-3%、さらに2023年以降の最高値からは-16.9%下落している。

能級別に見ると、第1四半期末時点で、1線都市の未販売在庫の証書取得分の合計は4161.6万平方メートルで、前月比は微減-2%ながら前年同期比は+2%。2023年以降の最高値からの下げ幅は-9.5%で、各能級都市の中で下げ幅が最も小さい。内訳では上海の在庫760.5万平方メートルで前年同期比は微増+4%、深圳の在庫793.4万平方メートルで前年同期比は大幅増+12%。

2線都市の在庫合計は16189.8万平方メートルで、前月比・前年同期比はいずれも微減でそれぞれ-2%と-3%。2023年以降の最高値からは-19.1%下落している。内訳では成都が2635.9万平方メートルで前月比が大幅増+16%、重慶が637.2万平方メートルで前月比が-29%と大幅減。

3〜4線都市の在庫合計は7388.4万平方メートルで、前月比・前年同期比はいずれも微減でそれぞれ-3%と-6%。2023年以降の最高値からは-21.6%下落しており、各能級都市の中で下げ幅が最大で、在庫消化の効果も最も目立つ。

在庫が減少しているのとは相対的に、販売の消化周期は販売の流速が大幅に低下しているため、引き続き上昇している。2023年1月〜2026年3月まで、全国重点44都市の新築商品住宅における証書取得未販売の在庫消化周期は、全体としては波動しながら上昇基調だ。2023年初の18カ月前後から、2026年3月の26カ月前後まで増えている。これは、現状の不動産市場の需給関係がまだ根本的な改善を実現しておらず、在庫の消化(去化)には依然として大きな挑戦があることを反映している。

1線都市の在庫消化周期は常に相対的に低位だが、昨年の第4四半期以降は回復の速度が速くなっており、2026年3月には25.8カ月に達した。昨年の第4四半期末からは+1.8カ月延び、前年同期比ではなく、前年同期の第1四半期末からは+7.1カ月延びており、在庫消化のスピードが明確に鈍化している。2線都市は中程度で、総量の推移と概ね同期している。2026年3月で24.5カ月となり、昨年の第4四半期末から+1.6カ月延び、前年の第1四半期末からは+6.3カ月延びた。3〜4線都市は消化周期が長期にわたって高位で、2026年3月で31カ月となっており、在庫消化の圧力が最も大きい層だ。昨年の第4四半期末から+0.4カ月延び、前年の第1四半期末から+3.9カ月延びており、各能級都市の中で増加率が最も遅い。

都市の観点で見ると、1線都市の在庫消化周期の合計は25.8カ月で、前月比は+1.8カ月、前年同期比は+7.1カ月と大幅に上昇。内訳では深圳が最長で25.8カ月、前月比で+26カ月、前年同期比で+11.2カ月と、大きな上昇で在庫消化への圧力が顕著。広州と上海の周期はそれぞれ24.5カ月、25.8カ月で、前月比の変動は小さく、前年同期比はそれぞれ+3.3カ月、+11.2カ月。北京は25.1カ月で、前月比は横ばい、前年同期比は微増+7.7カ月。

2線都市の在庫消化周期の合計は24.5カ月で、前月比は+1.6カ月、前年同期比は+6.3カ月。有部分城市では圧力が突出しており、例えば瀋陽は65.5カ月まで高く、前月比で+4.3カ月、前年同期比で+16.7カ月。蘭州は37.6カ月で、前月比が+3.0カ月、前年同期比で+17.5カ月と大幅に上昇。半面、合肥や南昌などの都市では前月比が小幅に減少しており、在庫消化の効果が一部見え始めている。全体としては「大多数は安定、部