問AI ・ 臨床研究部門の回復が遅い。なぜ受注と業績にズレが生じるのか?> 界面新聞記者 | 李科文> > 界面新聞編集者 | 謝欣2025年の医薬アウトソーシング業界(CXO)は徐々に持ち直しているが、分化の度合いは依然として明確だ。2026年3月31日、昭衍新薬、タイガー医薬、康龍化成、ケイ莱英が2025年の業績を集中して開示した。さらに、これまでに年報を公表していた薬明康徳、薬明バイオも加わると、業界の輪郭はすでにかなりはっきりしている。中下流の研究開発・生産工程が先に修復し、上流の臨床研究部門はまだ安定化の途上にある。研究開発と生産の両部門が、この局面での医薬アウトソーシング業界修復の主な軸だ。パイプラインがさらに後期へ進み、商業化の受注が回収され始めることで、この2つの部門は2025年にまず先行して成長を回復した。薬明康徳、薬明バイオ、康龍化成などのフルチェーン型プラットフォーム企業で、その傾向が最も顕著に表れている。2025年、薬明康徳の化学事業の売上高は364.65億元で、前年比25.5%増。内訳は、小分子の研究開発・生産事業の売上高が199.2億元で11.4%増、オリゴヌクレオチドおよびペプチド事業の売上高が113.7億元で96.0%増だった。一方で、検査事業とバイオロジクス事業はそれぞれ増加率が4.7%と5.2%にとどまり、売上高は40.4億元と26.8億元だった。2025年、薬明バイオの後期臨床開発サービスおよび商業化生産の売上高は94.6億元で、前年比26.4%増。前臨床サービスの売上高は26.39億元で、31.9%増。早期臨床開発サービスの売上高は93.14億元で、前年比30.8%の下落だった。康龍化成も同様の構造を示している。康龍化成の化学および製剤のプロセス開発・生産サービスの売上高は34.83億元で、前年比約16.5%増だった。これに対し、2025年の実験室サービスの売上高は81.59億元で、前年比約15.8%増。臨床研究サービスの売上高は19.57億元で、前年比約7.1%増だった。界面新聞 李科文 作図臨床研究部門の内部でも分化があり、前臨床サービスの回復は臨床期サービスよりもやや良好だ。前臨床サービスの回復は受注の回復に表れている。昭衍新薬を例にすると、2025年の同社の期末保有受注と新規受注はいずれも26億元前後だ。2024年と比べると、期末保有受注は約22億元、新規署名受注は約18.4億元だった。その中でも、抗体、小核酸、ADC、ペプチドなどのプロジェクトの契約件数は前年比で比較的速く伸びている。一方で、非ヒト霊長類の生殖毒性、発がん試験などの難易度が高く長期のプロジェクトは上昇傾向を維持している。これは、業界の需要が伝わる順序と関係している。投資・融資の回復、対外ライセンスの活性化、新しいモダリティ・プロジェクトの増加の中で、最初に押し上げられるのが前臨床需要、つまり安全性評価、毒性試験、薬物動態(PK)、新モダリティの検証といった「硬い」工程だ。ただし、受注の回復はすぐに財務データに反映されていない。受注の修復と業績の修復の間には時間差がある。2025年、昭衍新薬の医薬非臨床研究サービスの売上高は15.77億元で、前年比17.75%の減少。粗利率は21.01%にとどまり、前年よりさらに8.18%低下した。昭衍新薬の事業全体の主要事業の粗利率は20.71%で、前年から7.72%減少している。臨床期サービスは依然として「過去の負債」に引きずられている。タイガー医薬が典型的なケースだ。2023年以降、国内の臨床運用での新規署名受注の平均単価は継続して下落している。2025年になっても新規プロジェクトの価格は概ね下げ止まったものの、当年に実行している多くの案件は、ここ数年前の低価格で獲得した契約であり、利益圧力はまだ解消されていない。2025年、タイガー医薬の純増新規受注は20.7%増、実行待ちの契約は15.3%増で、受注サイドではすでに改善が見られる。しかし、売上サイドの修復は目立たない。主要事業の売上高はわずか3.7%増にとどまり、そのうち臨床試験技術サービスの売上高は2.79%しか増えていない。さらに重要なのは、粗利率が2024年の29.56%から現在の20.09%まで低下したことだ。上記の分化の背景には、顧客構成の調整も潜んでいる。外資系製薬企業が、現在の医薬アウトソーシング企業が必ず獲得したいターゲットとなっている。この種の顧客は研究開発予算がより安定しており、プロジェクトの段階もより後期にあることが多く、支払い能力がより強く、プロジェクトを中止する確率も低い。だからこそ、中下流の研究開発・生産工程の先行した復調が生まれた。康龍化成の実績が、この点をよく物語っている。2025年、康龍化成が世界の上位20大製薬企業顧客から得た売上高は28.31億元で、前年比29.37%増。営業収益に占める比率は20.09%だった。その他の顧客の売上高は前年比11.66%の増加にとどまった。医薬アウトソーシング企業は、生物テクノロジー企業の顧客をも自ら積極的に選別し始めている。タイガー医薬の戦略見直しは、この変化をまさに反映している。タイガー医薬は、国内の製薬企業および優良なバイオテクノロジー企業からの受注に明確に注力しつつ、一方で外資系製薬企業向け業務も継続して拡大している。医薬アウトソーシング企業が最も恐れるのは、顧客が途中で資金を失い逃げ出すことだ。いま、支払い能力がより強く、プロジェクトの確実性がより高い顧客を誰が掴めるかによって、その受注の質と業績の回復がより早いのだ。

医薬アウトソーシングが低迷から脱却し始める

問AI ・ 臨床研究部門の回復が遅い。なぜ受注と業績にズレが生じるのか?

2025年の医薬アウトソーシング業界(CXO)は徐々に持ち直しているが、分化の度合いは依然として明確だ。

2026年3月31日、昭衍新薬、タイガー医薬、康龍化成、ケイ莱英が2025年の業績を集中して開示した。さらに、これまでに年報を公表していた薬明康徳、薬明バイオも加わると、業界の輪郭はすでにかなりはっきりしている。中下流の研究開発・生産工程が先に修復し、上流の臨床研究部門はまだ安定化の途上にある。

研究開発と生産の両部門が、この局面での医薬アウトソーシング業界修復の主な軸だ。パイプラインがさらに後期へ進み、商業化の受注が回収され始めることで、この2つの部門は2025年にまず先行して成長を回復した。薬明康徳、薬明バイオ、康龍化成などのフルチェーン型プラットフォーム企業で、その傾向が最も顕著に表れている。

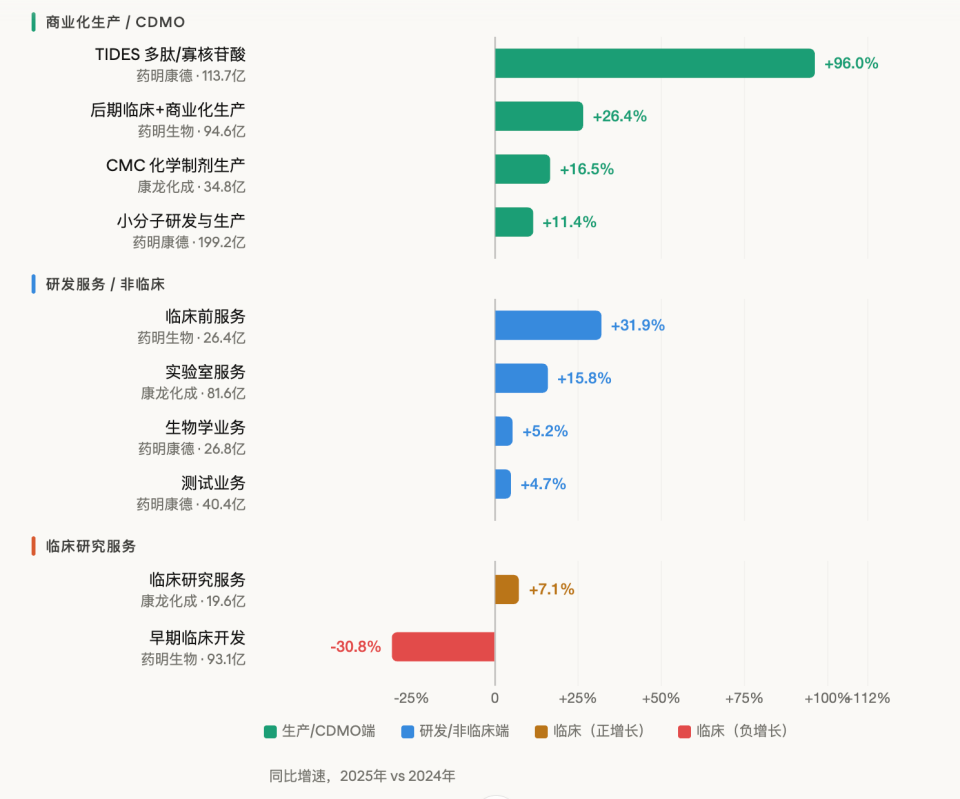

2025年、薬明康徳の化学事業の売上高は364.65億元で、前年比25.5%増。内訳は、小分子の研究開発・生産事業の売上高が199.2億元で11.4%増、オリゴヌクレオチドおよびペプチド事業の売上高が113.7億元で96.0%増だった。一方で、検査事業とバイオロジクス事業はそれぞれ増加率が4.7%と5.2%にとどまり、売上高は40.4億元と26.8億元だった。

2025年、薬明バイオの後期臨床開発サービスおよび商業化生産の売上高は94.6億元で、前年比26.4%増。前臨床サービスの売上高は26.39億元で、31.9%増。早期臨床開発サービスの売上高は93.14億元で、前年比30.8%の下落だった。

康龍化成も同様の構造を示している。康龍化成の化学および製剤のプロセス開発・生産サービスの売上高は34.83億元で、前年比約16.5%増だった。これに対し、2025年の実験室サービスの売上高は81.59億元で、前年比約15.8%増。臨床研究サービスの売上高は19.57億元で、前年比約7.1%増だった。

界面新聞 李科文 作図

臨床研究部門の内部でも分化があり、前臨床サービスの回復は臨床期サービスよりもやや良好だ。

前臨床サービスの回復は受注の回復に表れている。昭衍新薬を例にすると、2025年の同社の期末保有受注と新規受注はいずれも26億元前後だ。2024年と比べると、期末保有受注は約22億元、新規署名受注は約18.4億元だった。その中でも、抗体、小核酸、ADC、ペプチドなどのプロジェクトの契約件数は前年比で比較的速く伸びている。一方で、非ヒト霊長類の生殖毒性、発がん試験などの難易度が高く長期のプロジェクトは上昇傾向を維持している。

これは、業界の需要が伝わる順序と関係している。投資・融資の回復、対外ライセンスの活性化、新しいモダリティ・プロジェクトの増加の中で、最初に押し上げられるのが前臨床需要、つまり安全性評価、毒性試験、薬物動態(PK)、新モダリティの検証といった「硬い」工程だ。

ただし、受注の回復はすぐに財務データに反映されていない。受注の修復と業績の修復の間には時間差がある。2025年、昭衍新薬の医薬非臨床研究サービスの売上高は15.77億元で、前年比17.75%の減少。粗利率は21.01%にとどまり、前年よりさらに8.18%低下した。昭衍新薬の事業全体の主要事業の粗利率は20.71%で、前年から7.72%減少している。

臨床期サービスは依然として「過去の負債」に引きずられている。タイガー医薬が典型的なケースだ。2023年以降、国内の臨床運用での新規署名受注の平均単価は継続して下落している。2025年になっても新規プロジェクトの価格は概ね下げ止まったものの、当年に実行している多くの案件は、ここ数年前の低価格で獲得した契約であり、利益圧力はまだ解消されていない。

2025年、タイガー医薬の純増新規受注は20.7%増、実行待ちの契約は15.3%増で、受注サイドではすでに改善が見られる。しかし、売上サイドの修復は目立たない。主要事業の売上高はわずか3.7%増にとどまり、そのうち臨床試験技術サービスの売上高は2.79%しか増えていない。さらに重要なのは、粗利率が2024年の29.56%から現在の20.09%まで低下したことだ。

上記の分化の背景には、顧客構成の調整も潜んでいる。

外資系製薬企業が、現在の医薬アウトソーシング企業が必ず獲得したいターゲットとなっている。この種の顧客は研究開発予算がより安定しており、プロジェクトの段階もより後期にあることが多く、支払い能力がより強く、プロジェクトを中止する確率も低い。だからこそ、中下流の研究開発・生産工程の先行した復調が生まれた。

康龍化成の実績が、この点をよく物語っている。2025年、康龍化成が世界の上位20大製薬企業顧客から得た売上高は28.31億元で、前年比29.37%増。営業収益に占める比率は20.09%だった。その他の顧客の売上高は前年比11.66%の増加にとどまった。

医薬アウトソーシング企業は、生物テクノロジー企業の顧客をも自ら積極的に選別し始めている。タイガー医薬の戦略見直しは、この変化をまさに反映している。タイガー医薬は、国内の製薬企業および優良なバイオテクノロジー企業からの受注に明確に注力しつつ、一方で外資系製薬企業向け業務も継続して拡大している。

医薬アウトソーシング企業が最も恐れるのは、顧客が途中で資金を失い逃げ出すことだ。いま、支払い能力がより強く、プロジェクトの確実性がより高い顧客を誰が掴めるかによって、その受注の質と業績の回復がより早いのだ。