この記事について* NKEお気に入りの株式に従ってください 無料アカウントを作成2026年2月5日、テキサス州オースティンのナイキ店舗でナイキのロゴが表示されている。ブランドン・ベル | ゲッティイメージズナイキの株は火曜の時間外取引で下落が続いた。小売企業である同社が、通年の残り期間の売上が減少する見通しだと警告したことが背景で、とりわけ当四半期における中国の主要市場での20%減少見通しが影響した。 最高財務責任者(CFO)のマット・フレンドは、同社の決算説明会で、LSEGによると、ナイキは現在の会計年度第4四半期の売上が2%〜4%減少すると見込んでいると述べた。ウォール街の予想は1.9%増加だった。 暦年の期間を通じてフレンドは、同社は売上が低い一桁台の割合で減少すると見込んでおり、その内訳は北米の成長による押し上げがある一方、中国の減少がそれを相殺する形だと説明した。この見通しは、推計とは比較可能ではなかった。 今すぐ視聴VIDEO1:5301:53ナイキCFO:今から2026年末まで、売上は低い一桁台で下落する見込みファスト・マネーナイキは当会計年度第3四半期において、売上・利益の双方で予想を上回ったものの、ガイダンスは、立て直しがどれくらいの期間で進むのかについて、投資家の疑問を残した。フレンドはまた、ナイキのガイダンスが「世界の景気見通しが現時点でどうなっているか」に基づいているため、最近の地政学的な変動を受けて変わる可能性があるとも注意した。 「また、私たちの周囲の環境はますますダイナミックになってきており、中東での混乱、原油価格の上昇、その他の要因によって、投入コストのいずれか、あるいは消費者の行動のいずれかに影響が及び、計画外のボラティリティが生じる可能性があることも認識しています」とフレンドは述べた。「私たちは、自分たちがコントロールできることに集中しています。」 時間外取引では株価が8%超下落した。 LSEGが調査したアナリストの見積もりと比べた、世界最大のスニーカーメーカーとしての当会計年度第3四半期の実績は以下の通り: * **1株当たり利益(EPS):35セント(予想28セント)*** **売上高:112.8億ドル(予想112.4億ドル)**2月28日に終了した3か月間の同社の報告純利益は5億2000万ドル、1株当たり35セントだった。これは前年の7億9400万ドル、1株当たり54セントから35%の減少となる。下落は、同社によれば、総利益率が1.3ポイント低下して40.2%になったことによるもので、「主として北米におけるより高い関税による」ものだという。 売上高は112.8億ドルで横ばいだった(前年は112.7億ドル)。 今すぐ視聴VIDEO2:3502:35ナイキの対中戦略で、今後について知っておくべきことクロージング・ベル:オーバータイムナイキは売上・利益の双方で予想を上回ったものの、地域別ではまちまちな結果となった。北米は同社最大の市場で、売上高は3%増の50.3億ドルとなったが、それでもStreetAccountによると、ウォール街の予想である50.4億ドルにはわずかに届かなかった。 一方で、ナイキのグレーターチャイナ市場は縮小が続き、当四半期の売上高は7%減の16.2億ドルだった。それでもStreetAccountによると、この合計はアナリスト予想の15.0億ドルを上回っている。 ナイキは、CEOのエリオット・ヒルの下で、巨大な立て直しを進め続けている。就任から約1年半が経過した時点で、ヒルは事業の一部の立て直しに前進を見せているが、同小売企業の規模と複雑さを踏まえると、全社が改善するには時間がかかることを明確にしている。 同氏は火曜にもこの見方を繰り返し、ニュースリリースの中で「ポートフォリオ全体で進捗のペースは異なる」と述べた。 「私たちが最初に優先した領域は、引き続き勢いを生み出しています」とヒルは語った。「作業はまだ終わっていませんが、方向性は明確です。私たちのチームは、集中と緊急性をもって動いており、NIKEの未来を築くための土台はさらに強くなっています。」 フレンドは、ナイキの立て直しの取り組みは「暦年の残り期間を通じて業績に影響し続ける」と述べた。 同グループのフランクフルト上場株は、水曜の欧州時間の寄り付きで8.7%急落した。 ナイキの回復は、すでに厳しいタイミングで始まっていた。世界的な貿易戦争が、収益性の改善や、インフレに疲れた買い手からの売上を押し上げる取り組みを損ねていたからだ。しかし今度は、すでにガソリン価格の上昇を招いている中東での新たな戦争に対処しなければならない。さらに消費者物価が一段と高まると見込まれており、その結果、買い物客は、新しい服や靴のような「贅沢品」を切り詰めて、どこか別の場所でお金を節約しようとする可能性がある。 「私たちは北米の勢いに引き続き励まされています。夏に向けて強い受注残があります」とフレンドは語った。「前向きな兆しや、販売の進捗が見えています。少なくとも現時点では、北米において中東で起きていることに対する消費者の反応は見えていません。」 ヒルは、同社のウェブサイトや店舗での直販ではなく、卸売のパートナーを通じてナイキの事業を活性化させることにも注力している。卸売収益は5%増の65億ドルに伸びた。 一方で直販収益は4%減の45億ドルだった。 Googleであなたのお好みのCNBCを優先ソースとして設定し、ビジネスニュースで最も信頼されている名前からの最新の瞬間を決して見逃さないでください。

Nikeの株価は弱い見通しを受けて9%下落、中国での売上高は20%減少と予想される

この記事について

お気に入りの株式に従ってください 無料アカウントを作成

2026年2月5日、テキサス州オースティンのナイキ店舗でナイキのロゴが表示されている。

ブランドン・ベル | ゲッティイメージズ

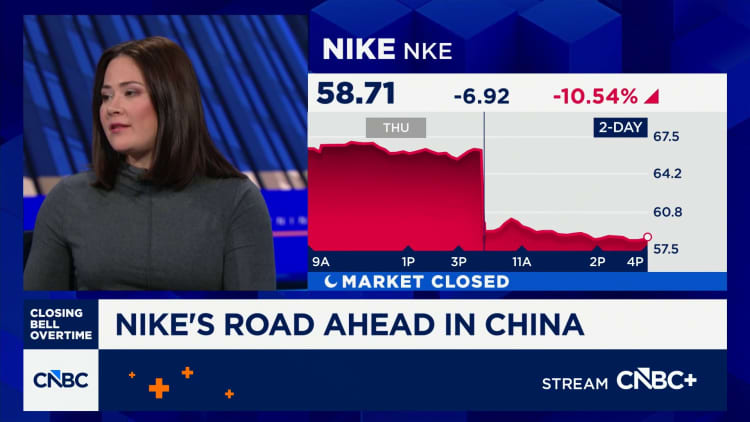

ナイキの株は火曜の時間外取引で下落が続いた。小売企業である同社が、通年の残り期間の売上が減少する見通しだと警告したことが背景で、とりわけ当四半期における中国の主要市場での20%減少見通しが影響した。

最高財務責任者(CFO)のマット・フレンドは、同社の決算説明会で、LSEGによると、ナイキは現在の会計年度第4四半期の売上が2%〜4%減少すると見込んでいると述べた。ウォール街の予想は1.9%増加だった。

暦年の期間を通じてフレンドは、同社は売上が低い一桁台の割合で減少すると見込んでおり、その内訳は北米の成長による押し上げがある一方、中国の減少がそれを相殺する形だと説明した。この見通しは、推計とは比較可能ではなかった。

今すぐ視聴

VIDEO1:5301:53

ナイキCFO:今から2026年末まで、売上は低い一桁台で下落する見込み

ファスト・マネー

ナイキは当会計年度第3四半期において、売上・利益の双方で予想を上回ったものの、ガイダンスは、立て直しがどれくらいの期間で進むのかについて、投資家の疑問を残した。フレンドはまた、ナイキのガイダンスが「世界の景気見通しが現時点でどうなっているか」に基づいているため、最近の地政学的な変動を受けて変わる可能性があるとも注意した。

「また、私たちの周囲の環境はますますダイナミックになってきており、中東での混乱、原油価格の上昇、その他の要因によって、投入コストのいずれか、あるいは消費者の行動のいずれかに影響が及び、計画外のボラティリティが生じる可能性があることも認識しています」とフレンドは述べた。「私たちは、自分たちがコントロールできることに集中しています。」

時間外取引では株価が8%超下落した。

LSEGが調査したアナリストの見積もりと比べた、世界最大のスニーカーメーカーとしての当会計年度第3四半期の実績は以下の通り:

2月28日に終了した3か月間の同社の報告純利益は5億2000万ドル、1株当たり35セントだった。これは前年の7億9400万ドル、1株当たり54セントから35%の減少となる。下落は、同社によれば、総利益率が1.3ポイント低下して40.2%になったことによるもので、「主として北米におけるより高い関税による」ものだという。

売上高は112.8億ドルで横ばいだった(前年は112.7億ドル)。

今すぐ視聴

VIDEO2:3502:35

ナイキの対中戦略で、今後について知っておくべきこと

クロージング・ベル:オーバータイム

ナイキは売上・利益の双方で予想を上回ったものの、地域別ではまちまちな結果となった。北米は同社最大の市場で、売上高は3%増の50.3億ドルとなったが、それでもStreetAccountによると、ウォール街の予想である50.4億ドルにはわずかに届かなかった。

一方で、ナイキのグレーターチャイナ市場は縮小が続き、当四半期の売上高は7%減の16.2億ドルだった。それでもStreetAccountによると、この合計はアナリスト予想の15.0億ドルを上回っている。

ナイキは、CEOのエリオット・ヒルの下で、巨大な立て直しを進め続けている。就任から約1年半が経過した時点で、ヒルは事業の一部の立て直しに前進を見せているが、同小売企業の規模と複雑さを踏まえると、全社が改善するには時間がかかることを明確にしている。

同氏は火曜にもこの見方を繰り返し、ニュースリリースの中で「ポートフォリオ全体で進捗のペースは異なる」と述べた。

「私たちが最初に優先した領域は、引き続き勢いを生み出しています」とヒルは語った。「作業はまだ終わっていませんが、方向性は明確です。私たちのチームは、集中と緊急性をもって動いており、NIKEの未来を築くための土台はさらに強くなっています。」

フレンドは、ナイキの立て直しの取り組みは「暦年の残り期間を通じて業績に影響し続ける」と述べた。

同グループのフランクフルト上場株は、水曜の欧州時間の寄り付きで8.7%急落した。

ナイキの回復は、すでに厳しいタイミングで始まっていた。世界的な貿易戦争が、収益性の改善や、インフレに疲れた買い手からの売上を押し上げる取り組みを損ねていたからだ。しかし今度は、すでにガソリン価格の上昇を招いている中東での新たな戦争に対処しなければならない。さらに消費者物価が一段と高まると見込まれており、その結果、買い物客は、新しい服や靴のような「贅沢品」を切り詰めて、どこか別の場所でお金を節約しようとする可能性がある。

「私たちは北米の勢いに引き続き励まされています。夏に向けて強い受注残があります」とフレンドは語った。「前向きな兆しや、販売の進捗が見えています。少なくとも現時点では、北米において中東で起きていることに対する消費者の反応は見えていません。」

ヒルは、同社のウェブサイトや店舗での直販ではなく、卸売のパートナーを通じてナイキの事業を活性化させることにも注力している。卸売収益は5%増の65億ドルに伸びた。

一方で直販収益は4%減の45億ドルだった。

Googleであなたのお好みのCNBCを優先ソースとして設定し、ビジネスニュースで最も信頼されている名前からの最新の瞬間を決して見逃さないでください。