泰国の華僑富豪謝(シェ)氏一族を後ろ盾にする襄陽正大種業股份有限公司(シャンヤン・チャイナ・ズンイエ)は、北交所への上場に向けて急ピッチで突き進んでいる。卜蜂グループが議決権を60%超コントロールする種業の大手であり、各地への布陣も厚い。しかし、強い株主の背景があっても、外部からは同社の基礎データに対する疑念が消えていない。加えて、同社の経営指標には通常の業界とは異なる一面がある。最新の財務データでは、異例の会計上の調整アクションが市場の注目を集めた。正大種業は収入のほぼ100%をディーラー(販売代理店)チャネルに依存しているが、半期報告書の作成期間中に、期をまたぐ返品規模の見積もりに重大なズレがあったとして、上半期の純利益を一度に25%以上減額した。このように、主観的な推計に起因する利益の下方修正は、同社の在庫棚卸(在庫確認)の脆さを露呈させた。### 業績は「見積もり」による大規模な利益修正は、企業がチャネル管理と会計基盤において脆弱であることを突き付けた。正大種業は、「農業の種子販売は、局地的な気候や病害虫など、制御不能な要因の影響を受けやすい」と述べている。ディーラー・ネットワークの分布が広いため、末端での返品率データの収集は深刻な遅れが出る。企業の初期段階の財務確認は、管理層の主観的な見積もりへの依存度が非常に高く、2025年上半期だけでも、関連する会計上の見積もりの誤差が純利益の金額に与えた影響は400万元(4,000,000元)超に達した。画像出所:正大種業 業績訂正公告単一チャネルへの過度な依存というビジネスモデルが、上述の財務リスクを引き起こす中核要因となっている。正大種業は照会への回答の中で、「2022年から2024年にかけて、法人ではない顧客との取引の割合は70%前後で、自然人(個人)顧客の販売額の構成比は60%以上だ」としている。春播き市場を取りに行くため、チャネル側(販売代理店)は通常、前年の第4四半期に前倒しで大量に仕入れを行う。この仕組みが、実際の消化能力を覆い隠している。返品メカニズムは本来、川下の不作(需要不足)リスクを分担するために存在するが、逆に財務のボラティリティ(変動の激しさ)を増幅させている。取引所の審査における照会では、「実際の返品率が8.23%から13.84%へ急騰」し、返品金額も急増した。広範な極端な干ばつや洪水・浸水災害に直面すると、農家の実際の作付面積は大幅に縮む。消費されなかった種子は、流通ネットワークを通じて企業へ返品される。この数か月にわたる流通サイクルの間、潜在的な返品規模は、もともとの予想を突き破るだけの大きさになり得る。画像出所:界面新聞利益の大幅な減額は、見かけの業績に打撃を与えるだけでなく、企業が拡張局面にある中での資産の質にも打撃を与える。監査法人(公認会計士)の洪杰氏は界面新聞記者に対し、「棚卸資産の簿価切下げ引当(在庫の評価減)の計上ロジックは、実際の返品状況と内在的な関係がある。大量の期ズレ返品が倉庫に流入すると、当期の売上を直接的に相殺するだけでなく、さらに新たな減損テスト(価値下落の評価)を引き起こし得る」と語った。一般的に、いくらかの過期(シーズンを過ぎた)種子は活力が低下し、商品穀物として値下げ処理されるにとどまる。その価値の目減り幅は通常30%超となる。チャネル側からのフィードバックがスムーズでないため、正大種業の基礎となる資産の質が弱まり、資金面の圧力を一段と強める可能性がある。### 資金の回転(運転資金)に対する圧力長い製種(種子製造)と販売のマッチング度が、種業企業の資金拘束の特徴を決める。正大種業は、「トウモロコシ種子の製種と販売には顕著な季節性があり、通常の生産・操業サイクルでは、製品の販売時点は製種の仕入時点よりも著しく遅れる」としている。製種工程が大きく前倒しになるため、企業は毎年の春にあらかじめ製種費用を計画し支払う必要があり、秋の収穫後に加工・販売の季節へ移行する。2024年度、正大種業の自社品種の製種費用は1.65億元に達した。2025年度の自社製種面積は80億ムー(4.78万エーカー換算ではなく、中国のムー)である。長期サイクルの重い資産(資本集約)を回すモデルでは、末端販売が滞った際にも十分な現金準備を維持し続けることが求められる。設備稼働率の変動は、需給のタイミングのズレリスクを間接的に反映している。データによれば、2025年1〜6月の正大種業の総生産量は2763.96トンで、「設備稼働率は18.43%にとどまり」、2024年通年の59.94%を明確に下回っている。画像出所:正大種業 招股書(目論見書)これは主に、加工サイクルが主に第4四半期から翌年第1四半期に集中するという業界共通の事情による。加えて、企業の固定費や減価償却は、当然ながら引き続き発生する。さらに、2025年1〜6月における正大種業の営業活動によるキャッシュ・フローの純額は-4418.07万元であり、販売代金の回収が鈍い時期と返品の決済期間が重なる局面では、同社の日常の運転資金面で客観的な資金流出の圧力が生じていることを示している。品種の更新(イテレーション)過程での不振品(滞留・不振の品目)が、在庫の回転効率を直接的に引き下げている。2024年度、主要な認可(コアライセンス)品種を除き、部分的な認可運営品種では販売量と売上が縮小した。正大種業は、中泰206品種について「2023年の作付・推進の際に広範なさび病(錆病)に遭い、製品の出来が悪くなったことで、市場の受容度が低下し、また2024年内の返品が多かった」ためだと説明している。在庫に低効率品が蓄積することは、倉庫コストを押し上げるだけでなく、値下げ処理によって全体の粗利水準をも引き下げる可能性がある。もっとも、2025年1〜6月は、前期の製種コスト低下などの要因を受けて、同社の粗利率は48.39%まで回復している。それでも、その後に高粗利の新製品が効果的につながらなければ、既存在庫の値下げによる在庫消化(在庫の損失処理)は、全体の利益の見通しスペースを圧迫し続けるだろう。研究開発(R&D)投資の強度が、品種のライフサイクルを左右する。2022年度から2025年1〜6月まで、正大種業の研究開発投資は営業収入に占める割合がそれぞれ7.04%、5.70%、5.37%、11.01%となった。比率は一部回復しているが、2025年1〜6月の研究開発費の絶対額は985.85万元にとどまる。正大種業にとって、長期的な市場競争力を維持するには、植物の新しい品種に対する高強度の研究開発投資を継続する必要がある。### 市場の構図は分散同業の横並び比較の中で、界面新聞記者は、正大種業の事業規模は相対的に小さく、システミック・リスク(体制的なリスク)を受け止めるためのクッション(緩衝余地)が限られていることを見出した。目論見書の試算によれば、2024年度の同社の種子製品の市場シェア(市場占有率)は約1.13%である。我が国の種業市場は「集中度が低く、競争の構図が比較的分散している」という現状に制約されているため、正大種の各地域における粗利率の変動は大きい。画像出所:正大種業 招股書(目論見書)正大種業の年間製種面積は長年にわたり4万ムー以上を維持している。製種側が毎年供給する安定した生産能力は、最終市場で実際の受注を探し当てる必要がある。しかし、地方の農業政策の方向性が変化する場合(たとえば雲南の一部地域でサトウキビなどの経済作物への転換を提唱する等)や、地域的な干ばつの影響により、農家が実際にトウモロコシを作付けする面積が突然縮小する可能性がある。こうした前段の需要の急減は、上流へ迅速に波及し、チャネル商の在庫を消化できない事態につながる。既存在庫をめぐる争奪(在庫の取り合い)が激化する背景の中で、防衛的な販促(推進)はしばしば一部の利益余地を犠牲にして行われる。業界が需給過剰の周期に直面すると、企業にとって現実的な圧力は「受動的に在庫を圧縮(値引き等で消化)」することになる。競争が激しい地域で市場を取りにいくために、同社は正大3310や正大506などの新製品について、販促の強度とチャネルでの条件(チャネル利益の還元や値引き)を継続的に増やさなければならない。正大種業も、「もし市場シェアを占有または継続的に拡大できなければ、同社の主要製品の市場占有率の低下や製品価格の下落につながり得る」と述べている。地域のディーラー(販売代理店)による製品の滞留在庫への耐久力には明確な上限があり、需要が弱い局面では、出荷量を増やすだけで伸ばすというロジックは非常に脆い。短期的には、高度にディーラーモデルに依存していることが、正大種業の事業運営面で最大のリスクである。

IPOレーダー|半期業績を大幅に下方修正、正大種業は販売チャネルに高度に依存

泰国の華僑富豪謝(シェ)氏一族を後ろ盾にする襄陽正大種業股份有限公司(シャンヤン・チャイナ・ズンイエ)は、北交所への上場に向けて急ピッチで突き進んでいる。卜蜂グループが議決権を60%超コントロールする種業の大手であり、各地への布陣も厚い。しかし、強い株主の背景があっても、外部からは同社の基礎データに対する疑念が消えていない。加えて、同社の経営指標には通常の業界とは異なる一面がある。

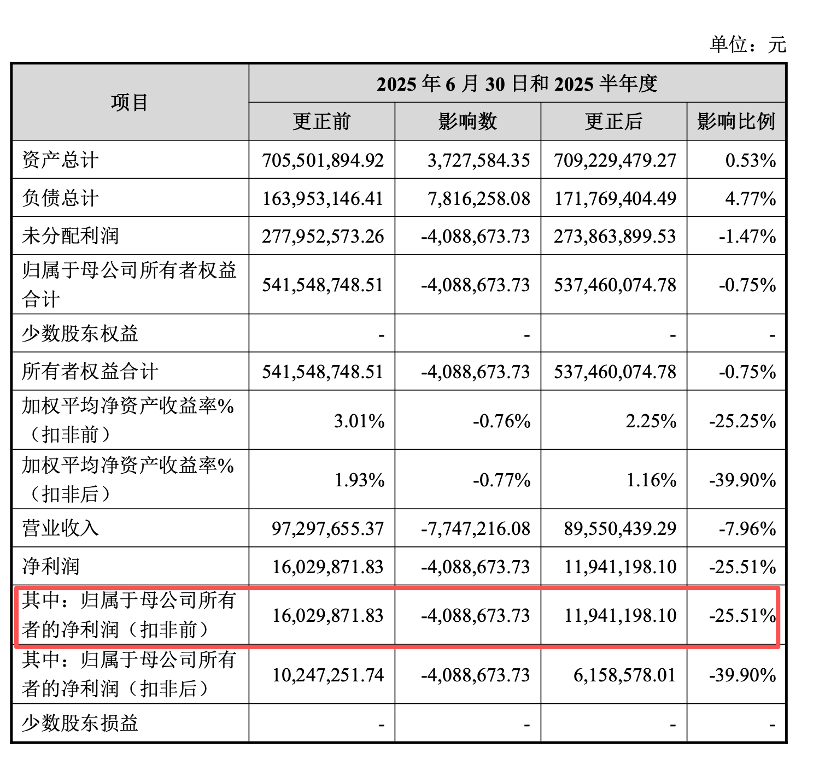

最新の財務データでは、異例の会計上の調整アクションが市場の注目を集めた。正大種業は収入のほぼ100%をディーラー(販売代理店)チャネルに依存しているが、半期報告書の作成期間中に、期をまたぐ返品規模の見積もりに重大なズレがあったとして、上半期の純利益を一度に25%以上減額した。このように、主観的な推計に起因する利益の下方修正は、同社の在庫棚卸(在庫確認)の脆さを露呈させた。

業績は「見積もり」による

大規模な利益修正は、企業がチャネル管理と会計基盤において脆弱であることを突き付けた。正大種業は、「農業の種子販売は、局地的な気候や病害虫など、制御不能な要因の影響を受けやすい」と述べている。ディーラー・ネットワークの分布が広いため、末端での返品率データの収集は深刻な遅れが出る。企業の初期段階の財務確認は、管理層の主観的な見積もりへの依存度が非常に高く、2025年上半期だけでも、関連する会計上の見積もりの誤差が純利益の金額に与えた影響は400万元(4,000,000元)超に達した。

画像出所:正大種業 業績訂正公告

単一チャネルへの過度な依存というビジネスモデルが、上述の財務リスクを引き起こす中核要因となっている。正大種業は照会への回答の中で、「2022年から2024年にかけて、法人ではない顧客との取引の割合は70%前後で、自然人(個人)顧客の販売額の構成比は60%以上だ」としている。春播き市場を取りに行くため、チャネル側(販売代理店)は通常、前年の第4四半期に前倒しで大量に仕入れを行う。この仕組みが、実際の消化能力を覆い隠している。

返品メカニズムは本来、川下の不作(需要不足)リスクを分担するために存在するが、逆に財務のボラティリティ(変動の激しさ)を増幅させている。取引所の審査における照会では、「実際の返品率が8.23%から13.84%へ急騰」し、返品金額も急増した。広範な極端な干ばつや洪水・浸水災害に直面すると、農家の実際の作付面積は大幅に縮む。消費されなかった種子は、流通ネットワークを通じて企業へ返品される。この数か月にわたる流通サイクルの間、潜在的な返品規模は、もともとの予想を突き破るだけの大きさになり得る。

画像出所:界面新聞

利益の大幅な減額は、見かけの業績に打撃を与えるだけでなく、企業が拡張局面にある中での資産の質にも打撃を与える。監査法人(公認会計士)の洪杰氏は界面新聞記者に対し、「棚卸資産の簿価切下げ引当(在庫の評価減)の計上ロジックは、実際の返品状況と内在的な関係がある。大量の期ズレ返品が倉庫に流入すると、当期の売上を直接的に相殺するだけでなく、さらに新たな減損テスト(価値下落の評価)を引き起こし得る」と語った。

一般的に、いくらかの過期(シーズンを過ぎた)種子は活力が低下し、商品穀物として値下げ処理されるにとどまる。その価値の目減り幅は通常30%超となる。チャネル側からのフィードバックがスムーズでないため、正大種業の基礎となる資産の質が弱まり、資金面の圧力を一段と強める可能性がある。

資金の回転(運転資金)に対する圧力

長い製種(種子製造)と販売のマッチング度が、種業企業の資金拘束の特徴を決める。正大種業は、「トウモロコシ種子の製種と販売には顕著な季節性があり、通常の生産・操業サイクルでは、製品の販売時点は製種の仕入時点よりも著しく遅れる」としている。

製種工程が大きく前倒しになるため、企業は毎年の春にあらかじめ製種費用を計画し支払う必要があり、秋の収穫後に加工・販売の季節へ移行する。2024年度、正大種業の自社品種の製種費用は1.65億元に達した。2025年度の自社製種面積は80億ムー(4.78万エーカー換算ではなく、中国のムー)である。長期サイクルの重い資産(資本集約)を回すモデルでは、末端販売が滞った際にも十分な現金準備を維持し続けることが求められる。

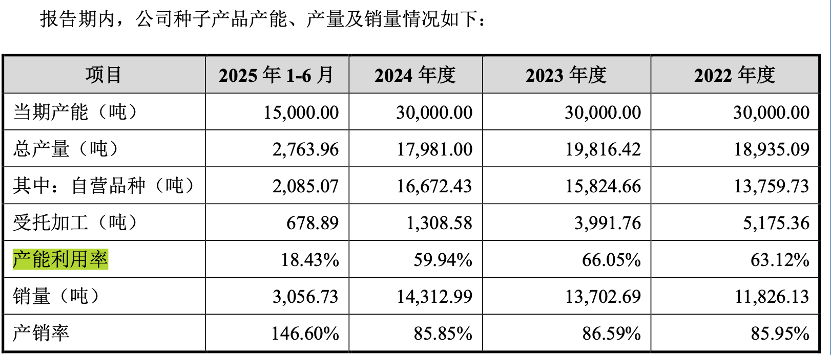

設備稼働率の変動は、需給のタイミングのズレリスクを間接的に反映している。データによれば、2025年1〜6月の正大種業の総生産量は2763.96トンで、「設備稼働率は18.43%にとどまり」、2024年通年の59.94%を明確に下回っている。

画像出所:正大種業 招股書(目論見書)

これは主に、加工サイクルが主に第4四半期から翌年第1四半期に集中するという業界共通の事情による。加えて、企業の固定費や減価償却は、当然ながら引き続き発生する。さらに、2025年1〜6月における正大種業の営業活動によるキャッシュ・フローの純額は-4418.07万元であり、販売代金の回収が鈍い時期と返品の決済期間が重なる局面では、同社の日常の運転資金面で客観的な資金流出の圧力が生じていることを示している。

品種の更新(イテレーション)過程での不振品(滞留・不振の品目)が、在庫の回転効率を直接的に引き下げている。2024年度、主要な認可(コアライセンス)品種を除き、部分的な認可運営品種では販売量と売上が縮小した。正大種業は、中泰206品種について「2023年の作付・推進の際に広範なさび病(錆病)に遭い、製品の出来が悪くなったことで、市場の受容度が低下し、また2024年内の返品が多かった」ためだと説明している。

在庫に低効率品が蓄積することは、倉庫コストを押し上げるだけでなく、値下げ処理によって全体の粗利水準をも引き下げる可能性がある。もっとも、2025年1〜6月は、前期の製種コスト低下などの要因を受けて、同社の粗利率は48.39%まで回復している。それでも、その後に高粗利の新製品が効果的につながらなければ、既存在庫の値下げによる在庫消化(在庫の損失処理)は、全体の利益の見通しスペースを圧迫し続けるだろう。

研究開発(R&D)投資の強度が、品種のライフサイクルを左右する。2022年度から2025年1〜6月まで、正大種業の研究開発投資は営業収入に占める割合がそれぞれ7.04%、5.70%、5.37%、11.01%となった。比率は一部回復しているが、2025年1〜6月の研究開発費の絶対額は985.85万元にとどまる。

正大種業にとって、長期的な市場競争力を維持するには、植物の新しい品種に対する高強度の研究開発投資を継続する必要がある。

市場の構図は分散

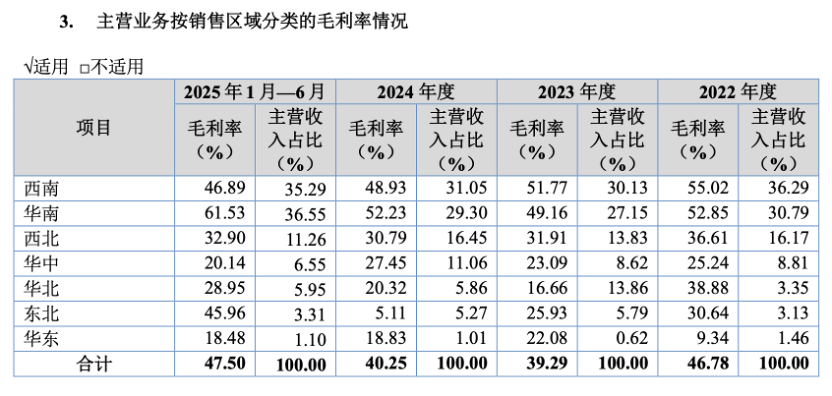

同業の横並び比較の中で、界面新聞記者は、正大種業の事業規模は相対的に小さく、システミック・リスク(体制的なリスク)を受け止めるためのクッション(緩衝余地)が限られていることを見出した。目論見書の試算によれば、2024年度の同社の種子製品の市場シェア(市場占有率)は約1.13%である。

我が国の種業市場は「集中度が低く、競争の構図が比較的分散している」という現状に制約されているため、正大種の各地域における粗利率の変動は大きい。

画像出所:正大種業 招股書(目論見書)

正大種業の年間製種面積は長年にわたり4万ムー以上を維持している。製種側が毎年供給する安定した生産能力は、最終市場で実際の受注を探し当てる必要がある。しかし、地方の農業政策の方向性が変化する場合(たとえば雲南の一部地域でサトウキビなどの経済作物への転換を提唱する等)や、地域的な干ばつの影響により、農家が実際にトウモロコシを作付けする面積が突然縮小する可能性がある。こうした前段の需要の急減は、上流へ迅速に波及し、チャネル商の在庫を消化できない事態につながる。

既存在庫をめぐる争奪(在庫の取り合い)が激化する背景の中で、防衛的な販促(推進)はしばしば一部の利益余地を犠牲にして行われる。業界が需給過剰の周期に直面すると、企業にとって現実的な圧力は「受動的に在庫を圧縮(値引き等で消化)」することになる。競争が激しい地域で市場を取りにいくために、同社は正大3310や正大506などの新製品について、販促の強度とチャネルでの条件(チャネル利益の還元や値引き)を継続的に増やさなければならない。

正大種業も、「もし市場シェアを占有または継続的に拡大できなければ、同社の主要製品の市場占有率の低下や製品価格の下落につながり得る」と述べている。地域のディーラー(販売代理店)による製品の滞留在庫への耐久力には明確な上限があり、需要が弱い局面では、出荷量を増やすだけで伸ばすというロジックは非常に脆い。

短期的には、高度にディーラーモデルに依存していることが、正大種業の事業運営面で最大のリスクである。