AIに聞く・中東情勢はどのように原油市場を通じて燃料油価格へ波及するのか?毎日新聞記者:呉永久 柯力 毎日新聞編集:閻峰峰過去1週間、中国国内の一部の商品先物の銘柄は、複雑な地政学情勢をめぐる駆け引きの中で激しく値動きしました。そのうち原油と高い連動性を持つ燃料油先物は、特に大きく乱高下しました。博易大師の相場チャート・ソフトによると、上海期貨交易所(上期所)の燃料油主力限月は先週月曜に6%超急騰した後、先週水曜には11%超急落し、先物相場の変化の速さは多くの投資家の予想を裏切るものでした。先週の初めにかけては、中東の緊張情勢が刺激となり、市場では買い(ロング)への期待が高まりました。3月30日(先週月曜)、上海期貨交易所の燃料油先物の主力限月は終値で4.05%高、4619元/トンとなり、日中の最高値は4730元/トンに達しました。同日、低硫黄燃料油先物の主力限月も終値で3.44%上昇しました。しかし、上昇相場は持続しませんでした。3月31日(先週火曜)、燃料油先物は反転して下落し、主力限月は終値で3.79%安。真の“嵐”が起きたのは4月1日で、燃料油の主力限月は日中に急速に下げ、最終的に終値で11.17%安と、1日での下落幅が驚くほど大きくなりました。ただし、このような極端なボラティリティは4月2日と4月3日にかけて一部回復し、燃料油主力限月にはいくらかの反発が見られました。たった1週間で、投資家は熱狂的な追随買いから恐慌的な投げ売りまで、完全なサイクルを経験しました。今回の燃料油市場における激しい値動きの核心的な駆動力は、上流の原油市場と、刻々と変わる中東情勢にあります。燃料油は石油精製の副産物で、その価格は原油と極めて高い正の相関を示します。先週の国際原油価格自体も、地政学ニュースによる撹乱の中で幅広いレンジでの変動となっていました。供給面では、世界の石油の要衝であるホルムズ海峡の影響により、世界全体の原油の約20%、および35%超の海上輸送高硫黄燃料油供給が左右されます。サウジアラビアとアラブ首長国連邦の輸油パイプラインは満負荷で稼働しており、日次で置き換え可能なのは約650万バレルの輸送能力にとどまり、海峡の通常の平均日量である2000万バレルを大幅に下回り、供給ギャップは顕著です。感情(センチメント)面では、中東情勢が市場を支配し、感情の切り替えが速い状況です。短時間の激しい攻防が見込まれることが、原油および下流のエネルギー・化学品の価格を直接大きく揺さぶりました。このような動揺のある市場に直面し、先物機関は総じて、地政学情勢が現在のエネルギー・化学セクターの取引における絶対的な中核ロジックになっており、高ボラティリティが短期の常態になると見ています。中粮先物のリサーチ分析によると、現時点で原油は引き続き市場の中核ロジックです。市場では、ホルムズ海峡は短期的に通行が全面的に回復するのは難しいため、原油価格の高値圏での推移を支えることになると広く見込まれています。ただし、もし原油価格がさらに上昇すれば、米国の政策レベルによる抑制期待も同時に強まり、原油価格は大概率で幅広いレンジでのレンジ相場に入りやすいと考えられます。地政学情勢の展開を見ると、米国の政策レベルには大きな揺れと不確実性があり、相場は「先回りして走り、その後に修正する」という動きになりやすいです。現時点では関連する衝突はまだ本当には終わっていませんが、市場はすでに「期待の縮小サイクル」に入っています。これが板面に反映されており、エネルギー・化学セクターは短期的には「近い限月が強く、遠い限月が弱い」という構造で捉えるのがより適していると示しています。一方では、現実面の供給撹乱はまだ残っており、近い月の契約には支えがあります。他方で、原油の上側の余地は限られており、遠い月の契約はより一層圧迫を受けやすくなります。したがってエネルギー・化学品全体については慎重な姿勢を維持し、むやみに追随して買い増すべきではありません。瑞達先物の分析によると、燃料油市場は需給の双方で減少(供給と需要の両面で縮小)の局面が見られますが、コスト面は主に原油の値動きに連動します。中東の紛争は高硫黄燃料の供給に対する影響の見込みが低硫黄燃料油より大きいため、高硫黄油の変動はより激しくなるとしています。同社は、燃料油価格は主として幅広いレンジでの変動になる見通しです。南華先物は、市場は中東情勢、裁定取引(アービトラージ)と貨物流、ならびに地域の在庫変化を重点的に追跡する必要があると提示しています。短期の地政学的な撹乱は引き続き中核のドライバーであり、供給面が引き締まり、迅速に緩和される見込みがない背景のもとでは、板面は各当事者の発言などによって繰り返し値動きする可能性があるものの、下方の下支えは比較的堅固です。免責事項:本記事の内容およびデータは参考目的のみであり、取引助言を構成するものではありません。実施前に必ず内容を確認してください。これに基づいて行動した場合のリスクは自己負担となります。日次経済ニュース

先物週刊焦点:地政学リスクが市場を主導、燃料油先物の変動が投資家の予想を超えて激しくなる

AIに聞く・中東情勢はどのように原油市場を通じて燃料油価格へ波及するのか?

毎日新聞記者:呉永久 柯力 毎日新聞編集:閻峰峰

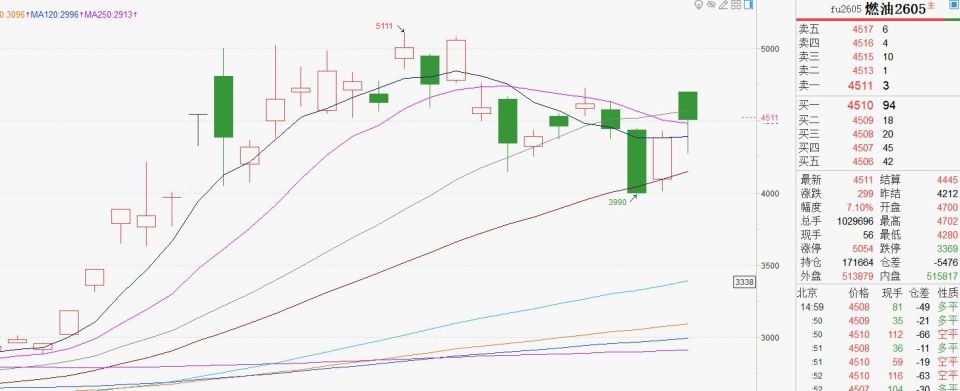

過去1週間、中国国内の一部の商品先物の銘柄は、複雑な地政学情勢をめぐる駆け引きの中で激しく値動きしました。そのうち原油と高い連動性を持つ燃料油先物は、特に大きく乱高下しました。博易大師の相場チャート・ソフトによると、上海期貨交易所(上期所)の燃料油主力限月は先週月曜に6%超急騰した後、先週水曜には11%超急落し、先物相場の変化の速さは多くの投資家の予想を裏切るものでした。

先週の初めにかけては、中東の緊張情勢が刺激となり、市場では買い(ロング)への期待が高まりました。3月30日(先週月曜)、上海期貨交易所の燃料油先物の主力限月は終値で4.05%高、4619元/トンとなり、日中の最高値は4730元/トンに達しました。同日、低硫黄燃料油先物の主力限月も終値で3.44%上昇しました。

しかし、上昇相場は持続しませんでした。3月31日(先週火曜)、燃料油先物は反転して下落し、主力限月は終値で3.79%安。真の“嵐”が起きたのは4月1日で、燃料油の主力限月は日中に急速に下げ、最終的に終値で11.17%安と、1日での下落幅が驚くほど大きくなりました。ただし、このような極端なボラティリティは4月2日と4月3日にかけて一部回復し、燃料油主力限月にはいくらかの反発が見られました。たった1週間で、投資家は熱狂的な追随買いから恐慌的な投げ売りまで、完全なサイクルを経験しました。

今回の燃料油市場における激しい値動きの核心的な駆動力は、上流の原油市場と、刻々と変わる中東情勢にあります。燃料油は石油精製の副産物で、その価格は原油と極めて高い正の相関を示します。先週の国際原油価格自体も、地政学ニュースによる撹乱の中で幅広いレンジでの変動となっていました。

供給面では、世界の石油の要衝であるホルムズ海峡の影響により、世界全体の原油の約20%、および35%超の海上輸送高硫黄燃料油供給が左右されます。サウジアラビアとアラブ首長国連邦の輸油パイプラインは満負荷で稼働しており、日次で置き換え可能なのは約650万バレルの輸送能力にとどまり、海峡の通常の平均日量である2000万バレルを大幅に下回り、供給ギャップは顕著です。

感情(センチメント)面では、中東情勢が市場を支配し、感情の切り替えが速い状況です。短時間の激しい攻防が見込まれることが、原油および下流のエネルギー・化学品の価格を直接大きく揺さぶりました。

このような動揺のある市場に直面し、先物機関は総じて、地政学情勢が現在のエネルギー・化学セクターの取引における絶対的な中核ロジックになっており、高ボラティリティが短期の常態になると見ています。

中粮先物のリサーチ分析によると、現時点で原油は引き続き市場の中核ロジックです。市場では、ホルムズ海峡は短期的に通行が全面的に回復するのは難しいため、原油価格の高値圏での推移を支えることになると広く見込まれています。ただし、もし原油価格がさらに上昇すれば、米国の政策レベルによる抑制期待も同時に強まり、原油価格は大概率で幅広いレンジでのレンジ相場に入りやすいと考えられます。

地政学情勢の展開を見ると、米国の政策レベルには大きな揺れと不確実性があり、相場は「先回りして走り、その後に修正する」という動きになりやすいです。現時点では関連する衝突はまだ本当には終わっていませんが、市場はすでに「期待の縮小サイクル」に入っています。これが板面に反映されており、エネルギー・化学セクターは短期的には「近い限月が強く、遠い限月が弱い」という構造で捉えるのがより適していると示しています。一方では、現実面の供給撹乱はまだ残っており、近い月の契約には支えがあります。他方で、原油の上側の余地は限られており、遠い月の契約はより一層圧迫を受けやすくなります。したがってエネルギー・化学品全体については慎重な姿勢を維持し、むやみに追随して買い増すべきではありません。

瑞達先物の分析によると、燃料油市場は需給の双方で減少(供給と需要の両面で縮小)の局面が見られますが、コスト面は主に原油の値動きに連動します。中東の紛争は高硫黄燃料の供給に対する影響の見込みが低硫黄燃料油より大きいため、高硫黄油の変動はより激しくなるとしています。同社は、燃料油価格は主として幅広いレンジでの変動になる見通しです。

南華先物は、市場は中東情勢、裁定取引(アービトラージ)と貨物流、ならびに地域の在庫変化を重点的に追跡する必要があると提示しています。短期の地政学的な撹乱は引き続き中核のドライバーであり、供給面が引き締まり、迅速に緩和される見込みがない背景のもとでは、板面は各当事者の発言などによって繰り返し値動きする可能性があるものの、下方の下支えは比較的堅固です。

免責事項:本記事の内容およびデータは参考目的のみであり、取引助言を構成するものではありません。実施前に必ず内容を確認してください。これに基づいて行動した場合のリスクは自己負担となります。

日次経済ニュース