- 広告 -* * * * * Santimentのデータによると、取引所が保有するビットコインの総供給に占める割合は、2017年11月以来の低水準まで低下しました。その時ビットコインは$16,400で取引されており、現在のサイクルのブル相場はまだ始まっていませんでした。グラフが示すもの--------------------**Santimentのグラフ**は2016年3月から2026年3月までをカバーし、2つの指標を同時に追跡しています。黄色のラインは、取引所にあるビットコインの供給を総供給に占める割合として測定し、右軸に対してプロットされています。ティールのラインは、取引所が保有するビットコインの絶対数を追跡します。ビットコインの価格は背景でローソク足として表示されています。黄色の割合のラインは、構造的な物語を伝えます。2016年から2020年頃のピーク、さらに2021年へと、取引所残高が総供給に占める比率が最も高い水準に到達するまで、着実に上昇してきました。そのピーク以降、このラインは5年間一貫して下落し、チャート右端の破線の黄色い水平ラインに到達しています。この破線は2017年11月の水準を示しており、注記では、その比率がこれほど低かった最後の時点でBTC価格が$16,400だったことが示されています。右軸の読み取りによると、取引所での現在の供給は約1.15百万BTCで、総供給に占める割合は0.744%です。取引所供給の低下が重要な理由-----------------------------------ビットコインが取引所から出てセルフカストディのウォレット、または機関投資家のコールドストレージに移ることで、すぐに売却可能な売り側の供給が減少します。取引所に置かれるビットコインが少ないほど、価格変動や市場ストレスに応じて素早く売れるビットコインも少なくなります。このダイナミクスは双方向に作用します。弱気相場では、保有者がコインを売却目的または担保として使うためにプラットフォームへ移すため、取引所供給は増える傾向があります。蓄積局面では、確信のある買い手が長期保管へ引き揚げるため、取引所供給は減少します。今回の読み取りは、今週のレポーティングで取り上げられている弱気相場の状況にもかかわらず、後者の行動が優勢であることを示唆しています。イーサリアム財団のステーキング・イニシアチブ、クジラの蓄積データ、116の法人ビットコイン保有者、そして今のこの取引所供給という指標――これらはすべて同じ構造的な方向を指し示しています。大口で粘り強い保有者が、流動的な循環から供給を取り除いています。 ### SOLが日次で6%上昇し$90近辺で取引される中、Grayscaleが強気のソラナ事例を公表 2017年との比較-------------------取引所供給が総供給に占める割合としてこれほど低かったのは最後に、ビットコインが$16,400で、2017年12月までにそれを$20,000弱まで連れていくことになる上昇局面をまさに始めようとしていたときです。この比較は興味深いものの、慎重な枠組みが必要です。2017年の市場構造はまったく異なっていました。取引所インフラは十分に発達しておらず、機関投資家の参加は最小限で、ETF市場は存在していませんでした。この比較で確認できるのは、これほどの規模でビットコインを取引所から取り除く行動が、重要な価格上昇が起きることに先立つ局面において歴史的な前例があるということです。今回の事例がそのパターンに従うかどうかは、供給データだけでは予測できない需要条件に左右されます。同じ、または増えていく需要のもとで取引所の供給が減れば、上向きの価格圧力が生まれます。その方程式の供給サイドは移り変わっています。需要サイドは、今週のCPI、PCE、そしてFRB会合が明らかにし始めるものです。

ビットコインの取引所に保管されている量が2017年以来の最低水準に低下

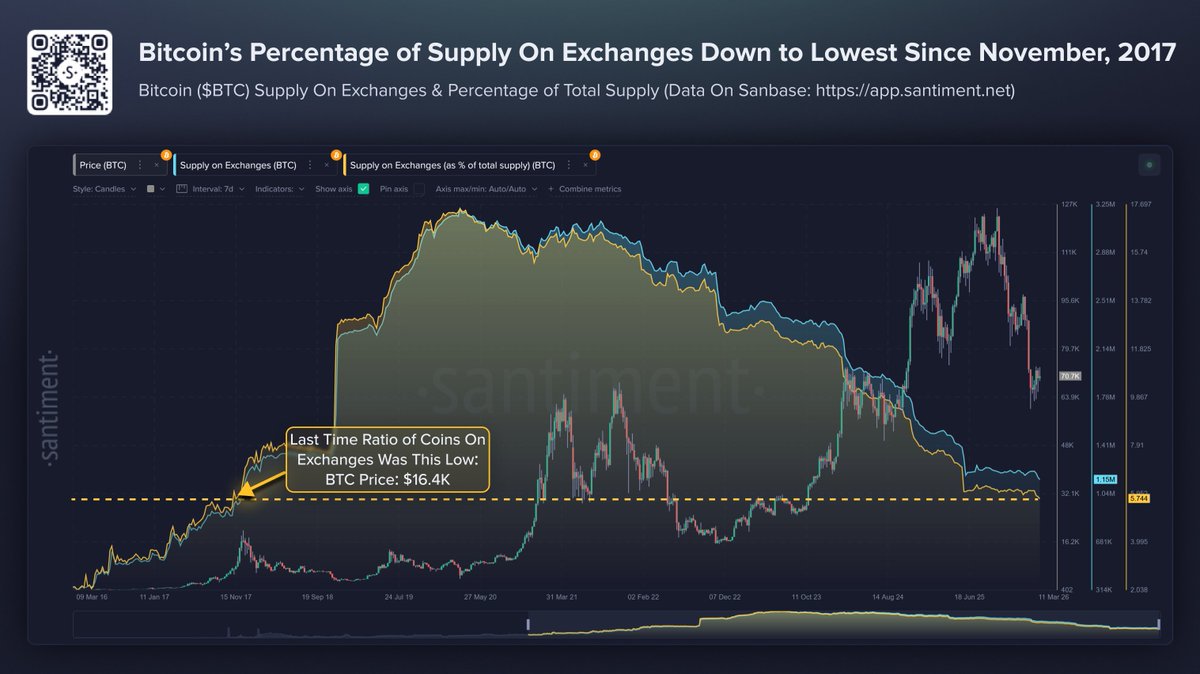

Santimentのデータによると、取引所が保有するビットコインの総供給に占める割合は、2017年11月以来の低水準まで低下しました。その時ビットコインは$16,400で取引されており、現在のサイクルのブル相場はまだ始まっていませんでした。

グラフが示すもの

Santimentのグラフは2016年3月から2026年3月までをカバーし、2つの指標を同時に追跡しています。黄色のラインは、取引所にあるビットコインの供給を総供給に占める割合として測定し、右軸に対してプロットされています。ティールのラインは、取引所が保有するビットコインの絶対数を追跡します。ビットコインの価格は背景でローソク足として表示されています。

黄色の割合のラインは、構造的な物語を伝えます。2016年から2020年頃のピーク、さらに2021年へと、取引所残高が総供給に占める比率が最も高い水準に到達するまで、着実に上昇してきました。そのピーク以降、このラインは5年間一貫して下落し、チャート右端の破線の黄色い水平ラインに到達しています。この破線は2017年11月の水準を示しており、注記では、その比率がこれほど低かった最後の時点でBTC価格が$16,400だったことが示されています。

右軸の読み取りによると、取引所での現在の供給は約1.15百万BTCで、総供給に占める割合は0.744%です。

取引所供給の低下が重要な理由

ビットコインが取引所から出てセルフカストディのウォレット、または機関投資家のコールドストレージに移ることで、すぐに売却可能な売り側の供給が減少します。取引所に置かれるビットコインが少ないほど、価格変動や市場ストレスに応じて素早く売れるビットコインも少なくなります。

このダイナミクスは双方向に作用します。弱気相場では、保有者がコインを売却目的または担保として使うためにプラットフォームへ移すため、取引所供給は増える傾向があります。蓄積局面では、確信のある買い手が長期保管へ引き揚げるため、取引所供給は減少します。今回の読み取りは、今週のレポーティングで取り上げられている弱気相場の状況にもかかわらず、後者の行動が優勢であることを示唆しています。

イーサリアム財団のステーキング・イニシアチブ、クジラの蓄積データ、116の法人ビットコイン保有者、そして今のこの取引所供給という指標――これらはすべて同じ構造的な方向を指し示しています。大口で粘り強い保有者が、流動的な循環から供給を取り除いています。

2017年との比較

取引所供給が総供給に占める割合としてこれほど低かったのは最後に、ビットコインが$16,400で、2017年12月までにそれを$20,000弱まで連れていくことになる上昇局面をまさに始めようとしていたときです。この比較は興味深いものの、慎重な枠組みが必要です。2017年の市場構造はまったく異なっていました。取引所インフラは十分に発達しておらず、機関投資家の参加は最小限で、ETF市場は存在していませんでした。

この比較で確認できるのは、これほどの規模でビットコインを取引所から取り除く行動が、重要な価格上昇が起きることに先立つ局面において歴史的な前例があるということです。今回の事例がそのパターンに従うかどうかは、供給データだけでは予測できない需要条件に左右されます。

同じ、または増えていく需要のもとで取引所の供給が減れば、上向きの価格圧力が生まれます。その方程式の供給サイドは移り変わっています。需要サイドは、今週のCPI、PCE、そしてFRB会合が明らかにし始めるものです。