AIに聞く・投資銀行の「新三国」体制はIPO市場のエコシステムをどう再構築するのか?**FISCO 3月27日(記者 高艷云)**2026年の第1四半期、A株のIPO市場は「数量は安定している」という見た目の裏で、深刻な構造的な組み替えが進んでいる。最新データによると、3月26日までに、今年に入ってからの新規発行・上場企業数は合計25社で、前年同期比は1社増(増幅率4.17%)。調達総額は222.23億元で、前年同期比で76.93億元増(増幅率52.95%)。昨年の第4四半期と比べた環比では、13社減少し、IPOの資金調達額も四半期ベースで59.27%下落した。審査中で待機している企業は合計301社で、昨年同時点と比べて106社多く(増幅率54.36%)。年内にIPOを中止した企業はわずか8社で、いずれも資料の撤回によるもの。前年同期に比べると82.98%減となる。今年の新規受理は4社で、そのうち3社は科創板への上場予定企業、1社は北交所。今回の新規受理数は前年同期と大きく変わらず、前年同期は6社だった。全体として、現在のIPO市場は「数量は安定、価格は上昇」と「滞留(積み残し)がある」の複雑な状況が併存している。上場企業数は微増なのに、調達額は5割超の大幅増で、資金が主力の優良資産に強く集中する構造的な分化を映し出している。一方で、審査中の待機が急増し、また中止・撤回が8割も減っていることは、監査プロセスにおける「見えない詰まり(隠形堰塞湖)」が形成されつつあることを警告している。**第1四半期の北交所が上場企業最多**YiDongデータ統計によると、年内で上場企業数が最も多いのは北交所で13社。調達総額が最も高いのは科創板で78.71億元。内訳をみると、科創板は5社が上場し、調達額は78.71億元。北交所は13社が上場し、39.61億元。创业板は2社で、33.17億元。上海主板は4社で、64.28億元。深セン主板は1社で、6.46億元。調達額ランキング上位5つの業種は、電子(40.36億元)、国防軍工(37.62億元)、自動車(34.5億元)、建築材料(31.13億元)、医薬・バイオ(16.38億元)。上場企業数が最多で、かつ調達総額が最多の地域は同じく浙江(寧波を除く)で、6社上場、調達総額は53.84億元。IPOで調達額TOP5に入れるその他の地域は、安徽(29.82億元)、深圳市(25.6億元)、江蘇(22.09億元)、四川(21.17億元)。市場関係者は、上場企業数が概ね横ばいであるのに対し、調達総額が逆風下で大幅に増えているのは、市場が主力の良質な資産に強い渇望を示していることを表しているとしている。さらに、四半期ベースの顕著な落ち込みは主に、春節(旧正月)や決算期の季節的な休止によるもので、市場の穏やかな回復という長期ロジックを変えるものではない。第1四半期には春節の長期休暇が含まれ、有効な取引日数が減る。さらに重要なのは、上場企業が年報を開示する必要があり、IPOの監査・発行のタイミングは1〜2月にかけて、決算情報の更新により自発的にペースを落とすか一時停止することが多い、という点だ。**16社の証券が第1四半期のIPO収益配分**上記の企業のIPOに関する引受(保険)業務には合計16社の証券会社が関与している。中金公司(CICC)が推薦・主幹(保荐)としての上場案件数が最も多く4件。東呉証券は第1四半期のIPO保荐における「ダークホース」で、IPO保荐が3件となり、2位。保荐2件の証券会社は5社で、それぞれ申万宏源証券承销保荐、国泰海通、中信证券、国投证券、国金证券。保荐1件の証券会社は9社で、中信建投、民生证券、長江证券承销保荐、浙商证券、国信证券、徳邦证券、申港证券、東興证券、西部证券。中金公司の保荐IPO案件における実募資金(実際の調達額)は61.18億元で断トツの1位。次に実募資金が大きいのは申万宏源証券承销保荐(33.57億元)と国泰海通(29.38億元)の2社。証券会社のIPO保荐・引受の手数料の合計は12.48億元で、そのうち中金公司の保荐手数料が2.53億元で圧倒的にトップ。2位との差は47.09%。手数料が80億元を超える証券会社には、国泰海通(1.72億元)、申万宏源証券承销保荐(1.42億元)、東呉証券(1.33億元)、中信证券(1.31億元)、国投证券(1.09億元)も含まれる。引受手数料率の全体平均は5.51%。最低引受手数料率は2.37%で、中信建投の水準。最高引受手数料率は10.14%で、申港证券の水準。もう一社の10%超の証券会社は浙商証券で、保荐引受手数料率は10.1%だ。引受手数料率の差は大きい(2.37%〜10.14%)。通常は、案件規模や証券会社の「大案件・低手数料」戦略と関係している可能性がある。中信建投は保荐が1件しかないものの、単独の募資額は16.45億元と非常に高く、かつ手数料率は最も低い(2.37%)。「大案件・低手数料」の特徴を示している。**301社の企業が審査中で行列**審査中で待機している301社のうち、最も多い板は北交所で188社。昨年の同時点より95社多く、増幅率は102.15%。他の板の審査状況は、科創板(43社)、创业板(35社)、上海主板(19社)、深セン主板(16社)。ある見方では、全面登録制のもとで主板、科創板、创业板に求められる収益性や科創(技術革新)属性の要件が大幅に引き上げられたことで、多くの当初はデュアル・イノベーション(双創板)を目指していた中小規模企業が、参入障壁が比較的受け入れやすく、審査の進行がより速い北交所へと自発的に方向転換したという。北交所はすでに、資本市場における「専精特新(高い専門性・革新・特化・新規性)」の中小企業の上場という主たるチャネル機能を正式に受け継いでいる。上記の審査中・待機企業は42社の証券会社が保荐承销(推薦・引受)しており、調達合計は3576.42億元と見込まれている。保荐承销の数量が最も多いのは国泰海通で、保荐承销は37件。次いで中信証券が続き35件だ。審査中の案件が10件を超える証券会社は、具体的に国泰海通(37件)、中信证券(35件)、中信建投(25件)、中金公司(23件)、華泰聯合(14件)、広発証券(13件)、東方証券(11件)、申万宏源証券承销保荐(10件)、開源証券(10件)、国联民生証券承销保荐(10件)。募資額の観点では、上場予定プロジェクトで融資規模が大きい証券会社が2社あり、それぞれ中金公司と中信证券。審査中の待機企業数ランキングで4位の中金公司にもかかわらず、募資額ランキングでは1位で、見込募資額は1463.41億元に達する。中金公司は、審査中プロジェクトの融資額が80億元超の唯一の証券会社だ。中信证券は2位で、見込募資合計は899.89億元。同社の募資額は、審査中待機の1位である国泰海通の保荐融資額を、1倍以上上回っている。国泰海通保荐プロジェクトの見込募資合計は375.02億元。また中信建投も国泰海通を上回り、中信建投の保荐プロジェクトの見込募資は464.98億元。さらに3社の証券会社は、保荐プロジェクトの募資が上位に入っており、それぞれ華泰聯合(151.89億元)、広発証券(141.01億元)、東方証券(93.34億元)だ。業界関係者は、2026年に中国の投資銀行が「新三国時代」に入る中で、証券会社のM&A(合併・買収)ラッシュが起きると、業界の集中度が明確に高まっていると指摘している。数量王:国泰海通(合併の恩恵+北交所の布陣)で、勝っているのは規模とカバー範囲の広さ。金額王:中金公司(高級顧客の壁)で、勝っているのは案件の厚みと質。万能王者:中信证券で、数量と金額の両面でトップを維持し、明確な弱点は目立たない。**8社の企業がIPOの資料を撤回して中止**IPOを中止した8社のうち、科創板は3社。北交所と创业板がそれぞれ2社ずつ。上海主板は1社だ。7社の証券会社にも影響が及んでおり、そのうち華泰聯合の案件が多く2件となっている。具体的に中止されたIPOプロジェクトは、国元証券が保荐した小小科技、国融証券が保荐した百菲乳业、国投証券が保荐した江松科技、華泰聯合証券が保荐した亞電科技と沁恒微、中信证券が保荐した易加增材、招商証券が保荐した珠海賽纬、中信建投証券が保荐した赞同科技。業界関係者は、8社の「主動撤回(自発的な撤回)」が、2026年のIPO監督における「質問(照会)を前倒しし、精密に地雷を探し当てる」という厳格な規制の新常態を映し出していると考えている。審査側が鋭い照会を通じて、業績と科創属性の致命的な弱点を事前に特定することで、案件を「難しさを知って撤退させる」ことにつながり、「入口を厳しく締める」という方針が政策スローガンから、常態化した市場の需給調整メカニズムへと変わったことを示している。とりわけ注目すべきは、科創板での中止状況が「ハードテクノロジー」基準の厳格化を際立たせていることだ。そして、トップ層と中小の証券会社の案件でのつまずきが、「穿透式(仕組み・実態の奥まで見る)審査」下では、いかなる資本のパッケージングでも企業の実質的な欠陥を隠しきれず、全業界を「門番」の本来の責任へと突き戻していることを証明している。(FISCO記者 高艷云)

投資銀行業務は「新三国」時代を迎え、背後には重要産業の移動があり、301社が列をなす中、見えない堰塞湖に警戒せよ

AIに聞く・投資銀行の「新三国」体制はIPO市場のエコシステムをどう再構築するのか?

**FISCO 3月27日(記者 高艷云)**2026年の第1四半期、A株のIPO市場は「数量は安定している」という見た目の裏で、深刻な構造的な組み替えが進んでいる。

最新データによると、3月26日までに、今年に入ってからの新規発行・上場企業数は合計25社で、前年同期比は1社増(増幅率4.17%)。調達総額は222.23億元で、前年同期比で76.93億元増(増幅率52.95%)。昨年の第4四半期と比べた環比では、13社減少し、IPOの資金調達額も四半期ベースで59.27%下落した。

審査中で待機している企業は合計301社で、昨年同時点と比べて106社多く(増幅率54.36%)。年内にIPOを中止した企業はわずか8社で、いずれも資料の撤回によるもの。前年同期に比べると82.98%減となる。今年の新規受理は4社で、そのうち3社は科創板への上場予定企業、1社は北交所。今回の新規受理数は前年同期と大きく変わらず、前年同期は6社だった。

全体として、現在のIPO市場は「数量は安定、価格は上昇」と「滞留(積み残し)がある」の複雑な状況が併存している。上場企業数は微増なのに、調達額は5割超の大幅増で、資金が主力の優良資産に強く集中する構造的な分化を映し出している。一方で、審査中の待機が急増し、また中止・撤回が8割も減っていることは、監査プロセスにおける「見えない詰まり(隠形堰塞湖)」が形成されつつあることを警告している。

第1四半期の北交所が上場企業最多

YiDongデータ統計によると、年内で上場企業数が最も多いのは北交所で13社。調達総額が最も高いのは科創板で78.71億元。

内訳をみると、科創板は5社が上場し、調達額は78.71億元。北交所は13社が上場し、39.61億元。创业板は2社で、33.17億元。上海主板は4社で、64.28億元。深セン主板は1社で、6.46億元。

調達額ランキング上位5つの業種は、電子(40.36億元)、国防軍工(37.62億元)、自動車(34.5億元)、建築材料(31.13億元)、医薬・バイオ(16.38億元)。

上場企業数が最多で、かつ調達総額が最多の地域は同じく浙江(寧波を除く)で、6社上場、調達総額は53.84億元。IPOで調達額TOP5に入れるその他の地域は、安徽(29.82億元)、深圳市(25.6億元)、江蘇(22.09億元)、四川(21.17億元)。

市場関係者は、上場企業数が概ね横ばいであるのに対し、調達総額が逆風下で大幅に増えているのは、市場が主力の良質な資産に強い渇望を示していることを表しているとしている。さらに、四半期ベースの顕著な落ち込みは主に、春節(旧正月)や決算期の季節的な休止によるもので、市場の穏やかな回復という長期ロジックを変えるものではない。

第1四半期には春節の長期休暇が含まれ、有効な取引日数が減る。さらに重要なのは、上場企業が年報を開示する必要があり、IPOの監査・発行のタイミングは1〜2月にかけて、決算情報の更新により自発的にペースを落とすか一時停止することが多い、という点だ。

16社の証券が第1四半期のIPO収益配分

上記の企業のIPOに関する引受(保険)業務には合計16社の証券会社が関与している。中金公司(CICC)が推薦・主幹(保荐)としての上場案件数が最も多く4件。東呉証券は第1四半期のIPO保荐における「ダークホース」で、IPO保荐が3件となり、2位。保荐2件の証券会社は5社で、それぞれ申万宏源証券承销保荐、国泰海通、中信证券、国投证券、国金证券。

保荐1件の証券会社は9社で、中信建投、民生证券、長江证券承销保荐、浙商证券、国信证券、徳邦证券、申港证券、東興证券、西部证券。

中金公司の保荐IPO案件における実募資金(実際の調達額)は61.18億元で断トツの1位。次に実募資金が大きいのは申万宏源証券承销保荐(33.57億元)と国泰海通(29.38億元)の2社。

証券会社のIPO保荐・引受の手数料の合計は12.48億元で、そのうち中金公司の保荐手数料が2.53億元で圧倒的にトップ。2位との差は47.09%。手数料が80億元を超える証券会社には、国泰海通(1.72億元)、申万宏源証券承销保荐(1.42億元)、東呉証券(1.33億元)、中信证券(1.31億元)、国投证券(1.09億元)も含まれる。

引受手数料率の全体平均は5.51%。最低引受手数料率は2.37%で、中信建投の水準。最高引受手数料率は10.14%で、申港证券の水準。もう一社の10%超の証券会社は浙商証券で、保荐引受手数料率は10.1%だ。

引受手数料率の差は大きい(2.37%〜10.14%)。通常は、案件規模や証券会社の「大案件・低手数料」戦略と関係している可能性がある。中信建投は保荐が1件しかないものの、単独の募資額は16.45億元と非常に高く、かつ手数料率は最も低い(2.37%)。「大案件・低手数料」の特徴を示している。

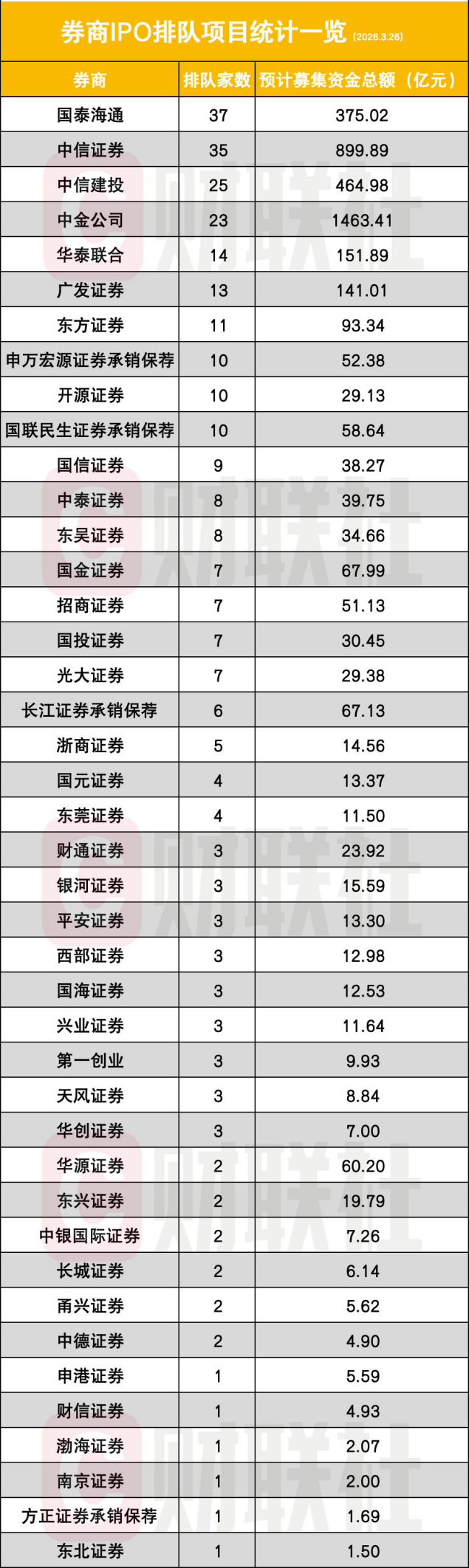

301社の企業が審査中で行列

審査中で待機している301社のうち、最も多い板は北交所で188社。昨年の同時点より95社多く、増幅率は102.15%。他の板の審査状況は、科創板(43社)、创业板(35社)、上海主板(19社)、深セン主板(16社)。

ある見方では、全面登録制のもとで主板、科創板、创业板に求められる収益性や科創(技術革新)属性の要件が大幅に引き上げられたことで、多くの当初はデュアル・イノベーション(双創板)を目指していた中小規模企業が、参入障壁が比較的受け入れやすく、審査の進行がより速い北交所へと自発的に方向転換したという。北交所はすでに、資本市場における「専精特新(高い専門性・革新・特化・新規性)」の中小企業の上場という主たるチャネル機能を正式に受け継いでいる。

上記の審査中・待機企業は42社の証券会社が保荐承销(推薦・引受)しており、調達合計は3576.42億元と見込まれている。保荐承销の数量が最も多いのは国泰海通で、保荐承销は37件。次いで中信証券が続き35件だ。

審査中の案件が10件を超える証券会社は、具体的に国泰海通(37件)、中信证券(35件)、中信建投(25件)、中金公司(23件)、華泰聯合(14件)、広発証券(13件)、東方証券(11件)、申万宏源証券承销保荐(10件)、開源証券(10件)、国联民生証券承销保荐(10件)。

募資額の観点では、上場予定プロジェクトで融資規模が大きい証券会社が2社あり、それぞれ中金公司と中信证券。審査中の待機企業数ランキングで4位の中金公司にもかかわらず、募資額ランキングでは1位で、見込募資額は1463.41億元に達する。中金公司は、審査中プロジェクトの融資額が80億元超の唯一の証券会社だ。

中信证券は2位で、見込募資合計は899.89億元。同社の募資額は、審査中待機の1位である国泰海通の保荐融資額を、1倍以上上回っている。国泰海通保荐プロジェクトの見込募資合計は375.02億元。また中信建投も国泰海通を上回り、中信建投の保荐プロジェクトの見込募資は464.98億元。

さらに3社の証券会社は、保荐プロジェクトの募資が上位に入っており、それぞれ華泰聯合(151.89億元)、広発証券(141.01億元)、東方証券(93.34億元)だ。

業界関係者は、2026年に中国の投資銀行が「新三国時代」に入る中で、証券会社のM&A(合併・買収)ラッシュが起きると、業界の集中度が明確に高まっていると指摘している。数量王:国泰海通(合併の恩恵+北交所の布陣)で、勝っているのは規模とカバー範囲の広さ。金額王:中金公司(高級顧客の壁)で、勝っているのは案件の厚みと質。万能王者:中信证券で、数量と金額の両面でトップを維持し、明確な弱点は目立たない。

8社の企業がIPOの資料を撤回して中止

IPOを中止した8社のうち、科創板は3社。北交所と创业板がそれぞれ2社ずつ。上海主板は1社だ。

7社の証券会社にも影響が及んでおり、そのうち華泰聯合の案件が多く2件となっている。具体的に中止されたIPOプロジェクトは、国元証券が保荐した小小科技、国融証券が保荐した百菲乳业、国投証券が保荐した江松科技、華泰聯合証券が保荐した亞電科技と沁恒微、中信证券が保荐した易加增材、招商証券が保荐した珠海賽纬、中信建投証券が保荐した赞同科技。

業界関係者は、8社の「主動撤回(自発的な撤回)」が、2026年のIPO監督における「質問(照会)を前倒しし、精密に地雷を探し当てる」という厳格な規制の新常態を映し出していると考えている。審査側が鋭い照会を通じて、業績と科創属性の致命的な弱点を事前に特定することで、案件を「難しさを知って撤退させる」ことにつながり、「入口を厳しく締める」という方針が政策スローガンから、常態化した市場の需給調整メカニズムへと変わったことを示している。

とりわけ注目すべきは、科創板での中止状況が「ハードテクノロジー」基準の厳格化を際立たせていることだ。そして、トップ層と中小の証券会社の案件でのつまずきが、「穿透式(仕組み・実態の奥まで見る)審査」下では、いかなる資本のパッケージングでも企業の実質的な欠陥を隠しきれず、全業界を「門番」の本来の責任へと突き戻していることを証明している。

(FISCO記者 高艷云)