AIに聞く · 農行の県域業務はいかにして高成長・低リスクを実現するのか?国有のメガバンク6行の2025年年報がすべて出揃い、各種の中核指標における競争の強弱が明らかになった。純金利マージンが全般的に縮小する逆風環境の中でも、6大行はいずれも「売上高」と「純利益」の“二つの増加”という最低ラインを守り、さらにそのうち5行は不良率が“5連降”を達成している。中国農業銀行(以下「農行」)の、景気循環に逆らって拡大する姿勢はとりわけ目立つ。2022年以降、総資産の前年同期比成長率は6大行の中でトップの座を占め、2023年3四半期時点では資産規模が建設銀行(以下「建行」)を上回って業界2位に躍り出た。そして2025年末には、農行の規模が建行より3兆元超大きくなり、ちょうど浙商銀行を一つ挟んだほどの差に相当する。農行の稼ぐ力は「規模拡大」に連動しているのだろうか?2025年、農行の純利益の前年同期比成長率はすでに“三連覇”を達成したが、純利益額は“副覇”の建行に479億元及ばない。建行は3300億元超の純利益で業界2位の座を維持しており、“宇宙銀行”こと中国工商銀行(以下「工行」)と並び、唯一の3000億元クラブのメンバーである。農行は総資産と純利益を、逆風の中でいずれも急速に伸ばした。その理由は何か?同業各社がこぞって県域金融を新たな競技場としている一方で、農行は「早くから始め、深く根を張った」。県域はすでに同社の主戦場となっている。沈み込む県域金融はかつて高リスクの代名詞だったが、農行の資産品質は試練に耐えられるのか?現時点で、農行の不良率は“5連降”を実現している。しかし6大行がそれぞれ開催した2025年の業績発表会では、工行、建行、特に「最も深く沈む銀行」である郵政貯蓄銀行など、国有メガバンク各行がこぞって県域を重要な競技場にすると宣言しており、農行の県域における優位性は新たな競争環境に直面している。#### 県域の貢献は6割弱農行の序列の逆転が始まったのは、2023年からだ。その年の3四半期末時点で、4大行の総資産規模の順位は「工建農中」から「工農建中」へと変わり、農行が初めて建行を上回って以後、2位の座を安定して維持するようになった。純利益の伸び率の上回りもほぼ同時期に起きた。2023年、農行の純利益の前年同期比成長率は、6大行の中で初めてトップに躍り出、その後“三連覇”を達成している。農行の行長である王志恒は、2026年3月31日に開催された業績発表会でこれを非常に誇らしげに語り、「農行の純利益成長率は、比較可能な同業に対して6年連続で先行している」と述べた。農行の純利益成長率をめぐる“三連覇”の支えは何か?6大行の中で、農行には純金利マージンの優位はなく、わずかに中国銀行(以下「中行」)と交通銀行(以下「交行」)を上回る程度だ。答えは資産負債の構造に隠れている。県域の預貸金利ざやは2%に達しており、全行平均の1.42%を大きく上回る。言い換えれば、農行が県域市場でやっているのは「低く調達して低く運用する(低進低出)」ビジネスだ。負債コストが低く、資産の収益が安定している。利ざやの絶対値は高くないとしても、利率が下行する局面において、そのしぶとさ、持続可能性、そして規模拡大の潜在力が、かえって希少な優位となっている。データがこれを裏づける。2025年、農行の県域業務は税前利益1883億元を実現し、全行の税前利益の58%超を占めた。県域の預金残高は全行の預金の40%超。県域の貸出は国内貸出に占める比率が41%まで上昇した。歴史的な推移から見ると、この比率の引き上げは一朝一夕ではない。2021年から2025年にかけて、農行の県域貸出の成長率は全行貸出より2〜5ポイント継続して上回り、増分の貢献は50%超にのぼる。都市化の恩恵が弱まり、乡村振興政策が進む中で、農行は県域業務の「比率向上」を実現した。ただし、479億元の利益差は依然として建行と農行の間に横たわっている。建行が県域市場に本格的に攻勢をかけることで、この差が今後も縮まるかどうかは、多くの動的な変数に左右される。#### 大手が県域に乗り出す実際、県域、ならびに普恵(プロジェクト支援)と乡村振興は、銀行業における構造的な増分目標となっている。建行は2025年の業績通稿で、「県域の預貸金成長率は業界平均を上回る」と明確に示している。インフラ建設や公的(対公)業務に強みを持つ建行にとって、これは象徴的な戦略転換だ。工行は年報でより直接的に、「都市金融の専門性を県域市場へ延伸するスピードを加速している」と述べ、さらに県域を中心に新しいデジタル・普恵モデルを構築するとした。郵政貯蓄銀行の行長である芦苇は業績発表会で率直に、「70%以上の店舗が県域および農村地域に分布しており、県域と農村の市場を深くカバーしている唯一の国有メガバンクだ」(『資産運用を再注目、「最も深く沈む銀行」の勝算はどこに』参照)と語った。この表現は農行に関する表現と非常に似ている。なぜこのタイミングで群雄が県域市場を競うのか。その答えは、より大きなマクロ環境へさかのぼって探す必要がある。過去20年、不動産およびその上下流の産業チェーンは、銀行の信用供与における主要な投資先であり、かつリスク調整後の利回りが高い領域でもあった。しかし今、その論理は機能不全に陥っている。銀行はジレンマに直面している。許容可能なリスク範囲内で、十分な規模の良質な信用資産を見つけられないのだ。2025年には、不動産関連ローンの不良債権の新規発生率がなおも上昇しており、引当金の積み増しが利益を侵食し続けている。同時に銀行はリスクを抑えるためにリスク・エクスポージャーを自発的に縮小し、資産拡張が制限されている。「量と価格の両面での圧力」下では、銀行は新たな成長点を探さざるを得ない。不動産の調整に伴い、信用需要は構造的に弱含みとなり、従来の高収益資産(例:インフラ投資プラットフォーム、房地产信托(不動産信託)など)のリスクが露出している。2025年、企業の中長期ローンの成長率は減速し、手形・クレジットの融資比率が上昇している。これは実体経済の有効な資金需要が不足していることを反映している。伝統的に都市業務を主にしてきた国有メガバンクにとっては、その組織構造、人員配置、リスク管理体制はいずれも都市の顧客に合わせて設計されており、県域へ沈み込むことには高い転換コストがかかる。しかし戦略調整を行わなければ、既存市場で「内巻き合戦(内卷)」をするしかなく、収益余地はさらに圧縮され続ける。その一方で、純金利マージンの継続的な低下は、銀行業全体に共通する特徴だ。監督当局の最新データによれば、商業銀行の純金利マージンは過去最低を更新し、一部の銀行ではマージン水準が1.20%の“警戒線”に迫っている。6大国有行のうち、郵政貯蓄銀行は預金の優位によって相対的に高めのマージンを維持しているが、それ以外の5行はすべて1.30%以下で、さらに前年同期比でも低下している。利ざや管理の核心は「資産サイドの価格付け」から「負債サイドのコスト」と「構造最適化」へと移りつつある。これは、誰がより低い負債コストで安定的な資金源を獲得できるかが、利率下行局面におけるバッファをより大きくできることを意味している。まさにこの背景の中で、県域市場の価値が再発見された。県域の金利の伝達には「粘着性」がある。顧客関係、サービスの利便性、情報の不透明さなどの要因により、LPR(ローン市場の見積もり金利)の引き下げがもたらす伝達遅れと減衰が、利率下行局面では逆に収益を守る方向に働く。県域の「短い資産・短い負債」という期間構造――貸出は主に短中期、預金は主に当座および短期――もまた、利率リスク・エクスポージャーを低減し、利ざや管理における主導性を高める。都市業務と比べると、一部の大都市の良質企業向けローン金利はすでに3%未満、あるいは2%に近づく水準まで下がっている。一方で県域貸出の平均収益率は依然として約3%前後だ。リスクコストを考慮すれば、実質収益はむしろ高くなり得る。県域預金コストの優位は、住民の貯蓄意欲が強く、金利感応度が低いことに由来する。銀行は高金利で預金を競争獲得する必要がなく、サービスの利便性やブランドへの信頼を通じて顧客関係を維持できる。政策環境の観点では、乡村振興戦略が県域金融に制度上の恩恵をもたらしている――人民銀行の金融支農政策、財政の利子補給、リスク補償メカニズムなどにより、県域業務の政策コストが引き下げられる。競争環境の観点では、県域市場に元々存在した農商行・農信社の体系には、サービス能力やテクノロジー水準の面で短板があり、国有大手の沈み込みに余地を与えている。建行や工行など大手の戦略転向は、上記のマクロ背景と県域市場の特性が同時に作用した結果である。#### 参入が早く、より深くやる「チャンスを見つける」と「チャンスをつかむ」の間には、深い溝がある。県域金融の複雑性――顧客が分散しており、1件あたりの金額が小さく、サービスコストが高いこと;リスク特性が独特で、標準化されたリスク管理モデルの効果が限定的なこと;関係性の属性が強く、短期投入では粘着性を形成しにくいこと――は、これが「速い商売」ではなく「遅いが効く(積み上げ型)仕事」であることを決定づけている。農行の県域における布陣は、10年前までさかのぼることができる。物理的なカバーの面では、農行の約57%の店舗と人員が県域にあり、すべての県域をカバーしている。戦略の定力の面では、2023年から2025年までの連続3年の年報で、農行は一貫して「乡村振興を支えるリーディングバンク」と自らを位置づけ、さらに繰り返し「県域業務の経営体系を継続的に整備する」と強調している。資源配置と考課インセンティブの面では、県域業務には単独の信用計画、差異化された資本計量、専用の費用支援などの傾斜政策が与えられている。早くも2022年の年報で、農行は県域を「安定成長における重要な発揮ポイント」と明確に位置づけた。県域業務の指標は、支店・分支機構の業績考課で高いウェイトを占め、かつ資源配分と連動している。この優先順位の設計は、一部の銀行が県域を「特徴的な業務」や「補完的な領域」と位置付けていることと対照的だ。農行では県域は、辺境のイノベーションの実験場ではなく、価値創造の中核となる主戦場である。組織面の保障として、取締役会は「県域業務と普恵金融発展委員会」を設置した。これは国有大手の中で初めて、県域と普恵金融に特化した取締役会の専門委員会であり、県域業務をコーポレート・ガバナンスの最上位のレベルへ引き上げている。経営陣の層にも、県域業務の総監(ディレクター)職を別枠で設け、日常の経営管理を統括させている。このような配置は銀行業界では比較的まれだ。縦方向の管理では、総行から県域の支店まで、多くの支店(分行)に県域業務の専属部門またはチームがあり、「上下連動」のメカニズムを形成している。総行の戦略的なイノベーションは迅速に試行・推進でき、基層の実践的な探索もまた、フィードバックされて昇華される。長年にわたり進化してきたこの県域の体系は、戦略的な位置づけ、組織構造、資源配置、考課インセンティブにおいて制度化された手当てを形成し、自走・強化される正のフィードバック・ループを構成している。さらに防御的なバリア(障壁)として、農行には「インフラ+データ+プロセス」の複合システムがある。デジタルによる接点確保とオフライン連携の両面で双方向に力を入れ、「乡村版」モバイルバンキングの月間アクティブユーザー数は、2023年末の3300万から2025年末の5200万へ増加し、2年間で約58%の伸びとなった。2025年には新たに1742の惠農サービス拠点を設置している。これらの「軽量型の拠点」とモバイルバンキングは協働している。農行はまた、オンラインとオフラインを融合したデリバリー(提供)体系も構築している。顧客はどの接点からでもサービス要請を起こせ、システムが業務の複雑度や顧客の嗜好に応じて、最も適した提供チャネルへとスマートに振り分けることができる。建行、工行、郵政貯蓄銀行が追いかける。建行は「裕農通」などのプラットフォームをテクノロジーの優位を土台に開発し、工行の「デジタル普恵」モデルはビッグデータのリスク管理とオンライン運営によってコストを下げようとしている。ただし前者は、店舗カバーの深さや顧客データの蓄積などの面で、農行との間に明確なギャップが残る。後者は県域を「都市金融の専門性の延伸」とみなし、独立した戦略領域とはしていない。農行が「農村を根として深く耕す」というロジックを貫くのとは対照的だ。郵政貯蓄銀行は確かに県域をコアとなる基盤としているが、顧客は中小企業やリテール寄りだ。同業がこぞって沈み込む中で、県・区の金融における競争は必ずさらに激化する。#### 県域金融=高リスクではない農行の資産規模は逆風下でも高速に拡大しており、特に県域ローンは2年で20%超の伸び、「惠農e贷」は4年で2倍超になっている。この現象は市場の疑問を呼び起こす。規模が狂ったように走る一方で、資産品質は置き去りにされていないのか?県域金融はよりリスクが高いのか?農行が現時点で出している答えは、経験則と真っ向から逆のように見える。2025年末、農行の不良債権比率は、他の4つの国有大手(郵政貯蓄銀行は2025年の前年同期比で微増)と同様に“5連降”を実現しているが、不良率は中行と郵政貯蓄銀行よりやや高い。引当金カバー率も、他の4行と同様に“5連降”(交行は2025年前年同期比で微増)である一方、依然として6大国有行の中でトップを維持しており、高水準の293%近くに達している。農行のローンの引当金残高は1兆元以上を維持しており、比較可能な同業の中で最上位だ。さらに注目すべきは、農行は比較可能な同業の中で、延滞率が不良率を下回っている唯一の銀行であり、かつすでに5年連続で、延滞と不良の“スプレッド(差)”がマイナスの状態を維持していることだ。これは農行が、資産品質の認定において、監督当局が要求する水準よりもはるかに厳格な基準を採用していることを意味する。県域の資産品質の状況は、さらに際立っている。2025年、県域の不良債権比率は1.21%から1.13%へ低下し、全行平均の1.27%を下回った。「県域=高リスク」という固定観念を完全に打ち破った。この改善は、県域ローンの高速成長(11%)が進む中で起きた。不良率改善の要因は複合的だ。顧客構成の最適化により、良質な農家、新しい農業経営主体、農業関連の中小零細企業への支援を強化して高リスク顧客を退出させること;リスク管理能力の向上により、デジタルツールと農業産業チェーンのデータを活用してリスクの識別と早期警戒能力を高めること;処分の力度を強め、既存の不良債権の回収・処分を加速すること。これらが総合的に作用し、県域の資産品質が「増分の改善、既存の改善」の良好な局面を示している。農行の副行長である林立は、これに関して示唆に富む表現をしている。彼はリスク管理を、商業銀行の今後2〜3年の中核となる「分水嶺」と見なし、さらに「商品は同質化できるし、サービスも同質化できる。さらには将来、人工知能技術でさえ同質化される可能性がある。しかしリスク管理の差異化は客観的に存在し、かつ至上重要だ」と明言する。普恵のリテール貸出が「小口・散発・多頻度」であるという特性に対し、林立はかなりイメージしやすい表現を使った。「私たちはそれを“バラバラ(散らかる)”にはさせない。‘眉清目秀’にする(整った印象にする)」。さらに競争が激化する県域の戦場で、農行はなお先行優位を維持できるのか。不良率の低下は継続するのか。純利益額がいつ体の大きさの序列に追いつくのか。市場が注目する焦点はそこにある。サウスウィークエンド研究員 朱江水編集 豊雨

“三連覇”者、新たな局面に直面:群雄が県域戦のポイントに参戦

AIに聞く · 農行の県域業務はいかにして高成長・低リスクを実現するのか?

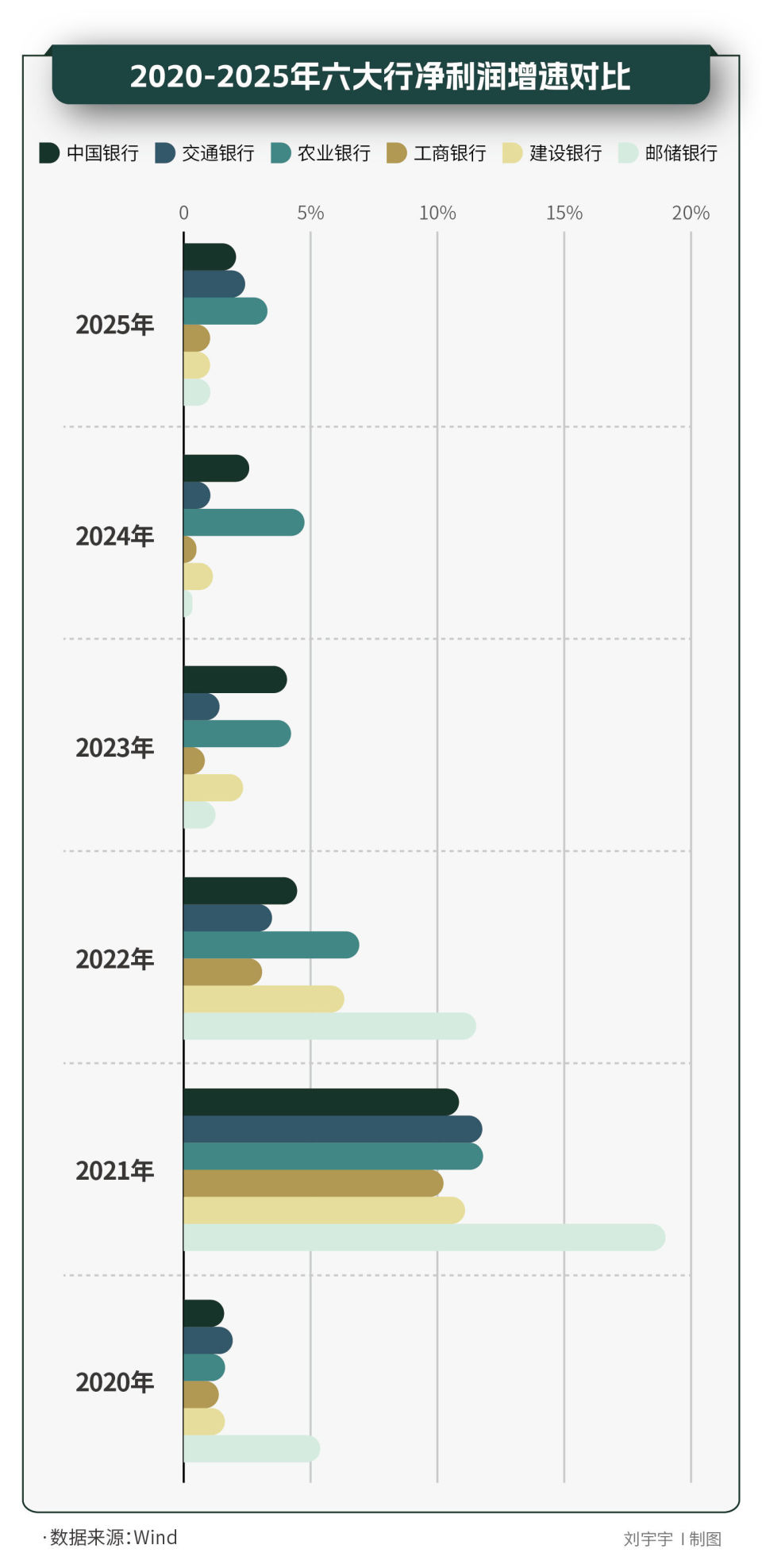

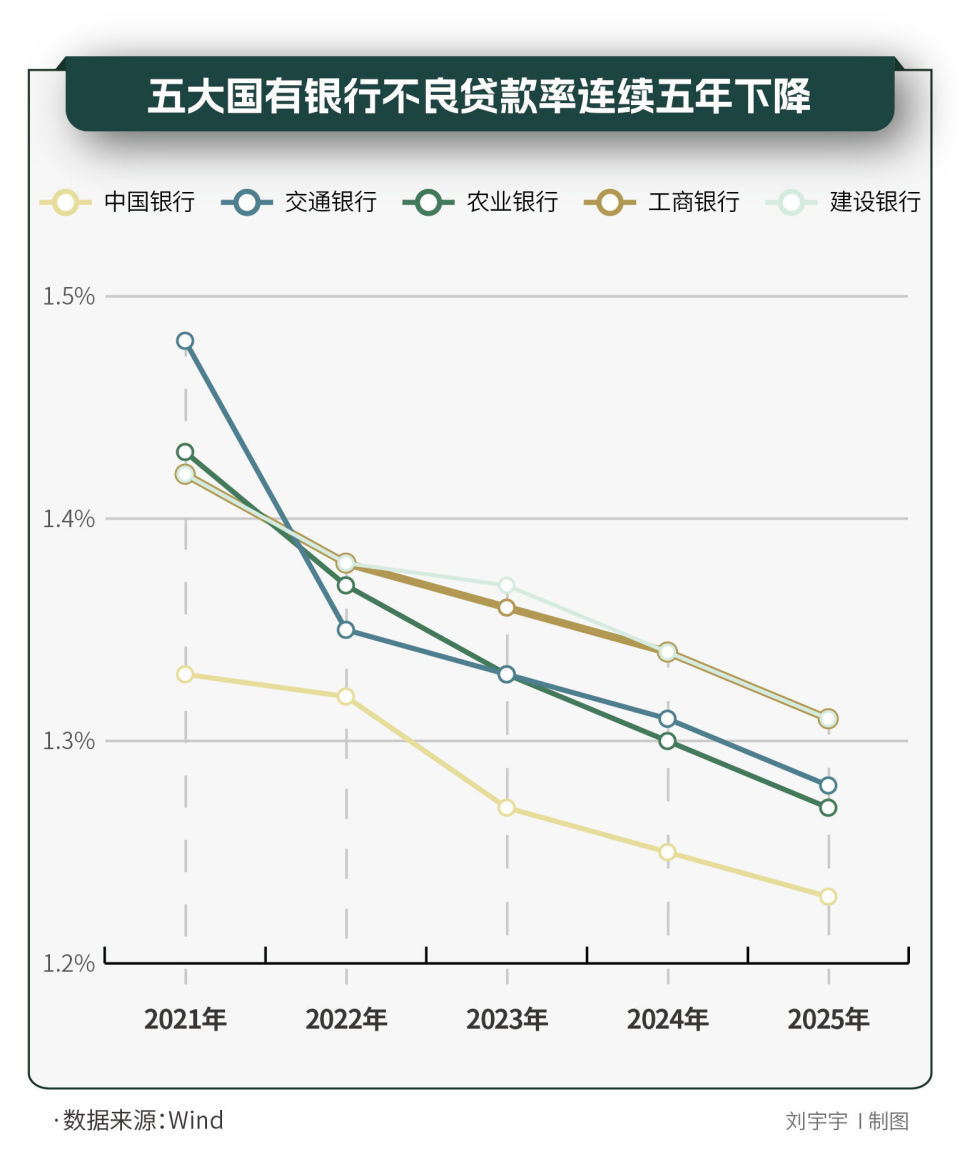

国有のメガバンク6行の2025年年報がすべて出揃い、各種の中核指標における競争の強弱が明らかになった。純金利マージンが全般的に縮小する逆風環境の中でも、6大行はいずれも「売上高」と「純利益」の“二つの増加”という最低ラインを守り、さらにそのうち5行は不良率が“5連降”を達成している。

中国農業銀行(以下「農行」)の、景気循環に逆らって拡大する姿勢はとりわけ目立つ。2022年以降、総資産の前年同期比成長率は6大行の中でトップの座を占め、2023年3四半期時点では資産規模が建設銀行(以下「建行」)を上回って業界2位に躍り出た。そして2025年末には、農行の規模が建行より3兆元超大きくなり、ちょうど浙商銀行を一つ挟んだほどの差に相当する。

農行の稼ぐ力は「規模拡大」に連動しているのだろうか?2025年、農行の純利益の前年同期比成長率はすでに“三連覇”を達成したが、純利益額は“副覇”の建行に479億元及ばない。建行は3300億元超の純利益で業界2位の座を維持しており、“宇宙銀行”こと中国工商銀行(以下「工行」)と並び、唯一の3000億元クラブのメンバーである。

農行は総資産と純利益を、逆風の中でいずれも急速に伸ばした。その理由は何か?同業各社がこぞって県域金融を新たな競技場としている一方で、農行は「早くから始め、深く根を張った」。県域はすでに同社の主戦場となっている。沈み込む県域金融はかつて高リスクの代名詞だったが、農行の資産品質は試練に耐えられるのか?現時点で、農行の不良率は“5連降”を実現している。

しかし6大行がそれぞれ開催した2025年の業績発表会では、工行、建行、特に「最も深く沈む銀行」である郵政貯蓄銀行など、国有メガバンク各行がこぞって県域を重要な競技場にすると宣言しており、農行の県域における優位性は新たな競争環境に直面している。

県域の貢献は6割弱

農行の序列の逆転が始まったのは、2023年からだ。

その年の3四半期末時点で、4大行の総資産規模の順位は「工建農中」から「工農建中」へと変わり、農行が初めて建行を上回って以後、2位の座を安定して維持するようになった。純利益の伸び率の上回りもほぼ同時期に起きた。2023年、農行の純利益の前年同期比成長率は、6大行の中で初めてトップに躍り出、その後“三連覇”を達成している。農行の行長である王志恒は、2026年3月31日に開催された業績発表会でこれを非常に誇らしげに語り、「農行の純利益成長率は、比較可能な同業に対して6年連続で先行している」と述べた。

農行の純利益成長率をめぐる“三連覇”の支えは何か?6大行の中で、農行には純金利マージンの優位はなく、わずかに中国銀行(以下「中行」)と交通銀行(以下「交行」)を上回る程度だ。答えは資産負債の構造に隠れている。県域の預貸金利ざやは2%に達しており、全行平均の1.42%を大きく上回る。

言い換えれば、農行が県域市場でやっているのは「低く調達して低く運用する(低進低出)」ビジネスだ。負債コストが低く、資産の収益が安定している。利ざやの絶対値は高くないとしても、利率が下行する局面において、そのしぶとさ、持続可能性、そして規模拡大の潜在力が、かえって希少な優位となっている。

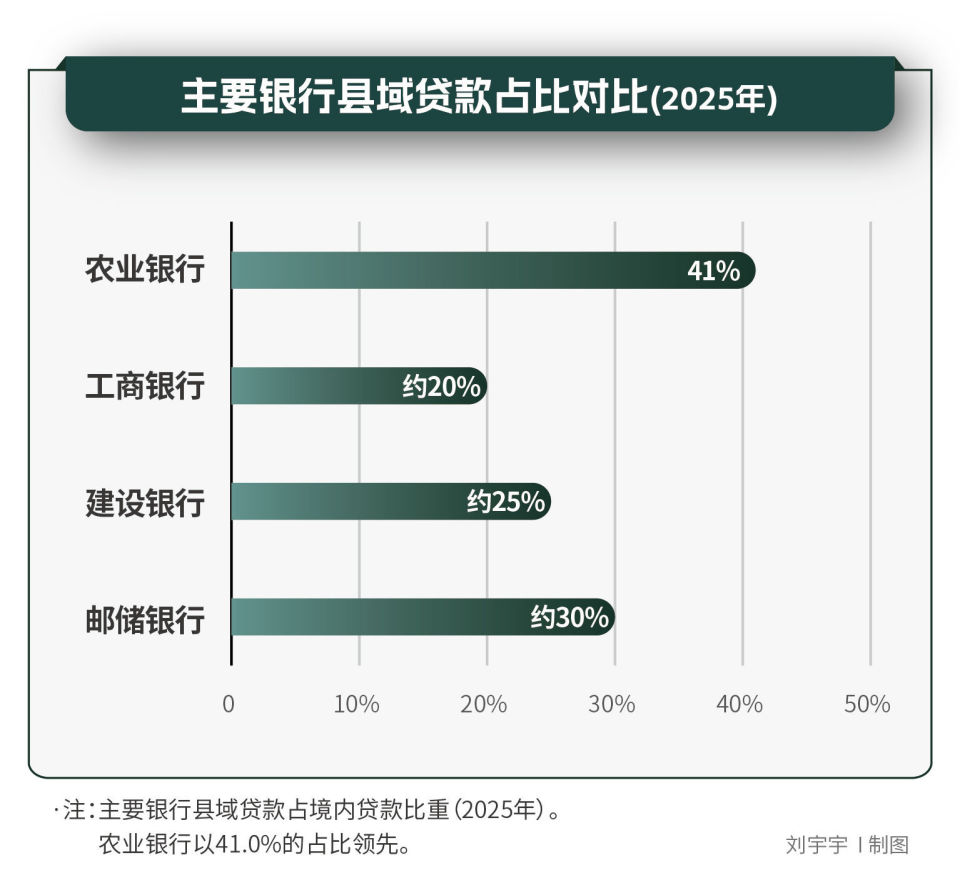

データがこれを裏づける。2025年、農行の県域業務は税前利益1883億元を実現し、全行の税前利益の58%超を占めた。県域の預金残高は全行の預金の40%超。県域の貸出は国内貸出に占める比率が41%まで上昇した。

歴史的な推移から見ると、この比率の引き上げは一朝一夕ではない。2021年から2025年にかけて、農行の県域貸出の成長率は全行貸出より2〜5ポイント継続して上回り、増分の貢献は50%超にのぼる。都市化の恩恵が弱まり、乡村振興政策が進む中で、農行は県域業務の「比率向上」を実現した。

ただし、479億元の利益差は依然として建行と農行の間に横たわっている。建行が県域市場に本格的に攻勢をかけることで、この差が今後も縮まるかどうかは、多くの動的な変数に左右される。

大手が県域に乗り出す

実際、県域、ならびに普恵(プロジェクト支援)と乡村振興は、銀行業における構造的な増分目標となっている。

建行は2025年の業績通稿で、「県域の預貸金成長率は業界平均を上回る」と明確に示している。インフラ建設や公的(対公)業務に強みを持つ建行にとって、これは象徴的な戦略転換だ。工行は年報でより直接的に、「都市金融の専門性を県域市場へ延伸するスピードを加速している」と述べ、さらに県域を中心に新しいデジタル・普恵モデルを構築するとした。郵政貯蓄銀行の行長である芦苇は業績発表会で率直に、「70%以上の店舗が県域および農村地域に分布しており、県域と農村の市場を深くカバーしている唯一の国有メガバンクだ」(『資産運用を再注目、「最も深く沈む銀行」の勝算はどこに』参照)と語った。この表現は農行に関する表現と非常に似ている。

なぜこのタイミングで群雄が県域市場を競うのか。その答えは、より大きなマクロ環境へさかのぼって探す必要がある。

過去20年、不動産およびその上下流の産業チェーンは、銀行の信用供与における主要な投資先であり、かつリスク調整後の利回りが高い領域でもあった。しかし今、その論理は機能不全に陥っている。銀行はジレンマに直面している。許容可能なリスク範囲内で、十分な規模の良質な信用資産を見つけられないのだ。2025年には、不動産関連ローンの不良債権の新規発生率がなおも上昇しており、引当金の積み増しが利益を侵食し続けている。同時に銀行はリスクを抑えるためにリスク・エクスポージャーを自発的に縮小し、資産拡張が制限されている。「量と価格の両面での圧力」下では、銀行は新たな成長点を探さざるを得ない。

不動産の調整に伴い、信用需要は構造的に弱含みとなり、従来の高収益資産(例:インフラ投資プラットフォーム、房地产信托(不動産信託)など)のリスクが露出している。2025年、企業の中長期ローンの成長率は減速し、手形・クレジットの融資比率が上昇している。これは実体経済の有効な資金需要が不足していることを反映している。伝統的に都市業務を主にしてきた国有メガバンクにとっては、その組織構造、人員配置、リスク管理体制はいずれも都市の顧客に合わせて設計されており、県域へ沈み込むことには高い転換コストがかかる。しかし戦略調整を行わなければ、既存市場で「内巻き合戦(内卷)」をするしかなく、収益余地はさらに圧縮され続ける。

その一方で、純金利マージンの継続的な低下は、銀行業全体に共通する特徴だ。監督当局の最新データによれば、商業銀行の純金利マージンは過去最低を更新し、一部の銀行ではマージン水準が1.20%の“警戒線”に迫っている。6大国有行のうち、郵政貯蓄銀行は預金の優位によって相対的に高めのマージンを維持しているが、それ以外の5行はすべて1.30%以下で、さらに前年同期比でも低下している。利ざや管理の核心は「資産サイドの価格付け」から「負債サイドのコスト」と「構造最適化」へと移りつつある。これは、誰がより低い負債コストで安定的な資金源を獲得できるかが、利率下行局面におけるバッファをより大きくできることを意味している。

まさにこの背景の中で、県域市場の価値が再発見された。

県域の金利の伝達には「粘着性」がある。顧客関係、サービスの利便性、情報の不透明さなどの要因により、LPR(ローン市場の見積もり金利)の引き下げがもたらす伝達遅れと減衰が、利率下行局面では逆に収益を守る方向に働く。県域の「短い資産・短い負債」という期間構造――貸出は主に短中期、預金は主に当座および短期――もまた、利率リスク・エクスポージャーを低減し、利ざや管理における主導性を高める。

都市業務と比べると、一部の大都市の良質企業向けローン金利はすでに3%未満、あるいは2%に近づく水準まで下がっている。一方で県域貸出の平均収益率は依然として約3%前後だ。リスクコストを考慮すれば、実質収益はむしろ高くなり得る。県域預金コストの優位は、住民の貯蓄意欲が強く、金利感応度が低いことに由来する。銀行は高金利で預金を競争獲得する必要がなく、サービスの利便性やブランドへの信頼を通じて顧客関係を維持できる。

政策環境の観点では、乡村振興戦略が県域金融に制度上の恩恵をもたらしている――人民銀行の金融支農政策、財政の利子補給、リスク補償メカニズムなどにより、県域業務の政策コストが引き下げられる。競争環境の観点では、県域市場に元々存在した農商行・農信社の体系には、サービス能力やテクノロジー水準の面で短板があり、国有大手の沈み込みに余地を与えている。

建行や工行など大手の戦略転向は、上記のマクロ背景と県域市場の特性が同時に作用した結果である。

参入が早く、より深くやる

「チャンスを見つける」と「チャンスをつかむ」の間には、深い溝がある。県域金融の複雑性――顧客が分散しており、1件あたりの金額が小さく、サービスコストが高いこと;リスク特性が独特で、標準化されたリスク管理モデルの効果が限定的なこと;関係性の属性が強く、短期投入では粘着性を形成しにくいこと――は、これが「速い商売」ではなく「遅いが効く(積み上げ型)仕事」であることを決定づけている。

農行の県域における布陣は、10年前までさかのぼることができる。

物理的なカバーの面では、農行の約57%の店舗と人員が県域にあり、すべての県域をカバーしている。戦略の定力の面では、2023年から2025年までの連続3年の年報で、農行は一貫して「乡村振興を支えるリーディングバンク」と自らを位置づけ、さらに繰り返し「県域業務の経営体系を継続的に整備する」と強調している。

資源配置と考課インセンティブの面では、県域業務には単独の信用計画、差異化された資本計量、専用の費用支援などの傾斜政策が与えられている。早くも2022年の年報で、農行は県域を「安定成長における重要な発揮ポイント」と明確に位置づけた。県域業務の指標は、支店・分支機構の業績考課で高いウェイトを占め、かつ資源配分と連動している。この優先順位の設計は、一部の銀行が県域を「特徴的な業務」や「補完的な領域」と位置付けていることと対照的だ。農行では県域は、辺境のイノベーションの実験場ではなく、価値創造の中核となる主戦場である。

組織面の保障として、取締役会は「県域業務と普恵金融発展委員会」を設置した。これは国有大手の中で初めて、県域と普恵金融に特化した取締役会の専門委員会であり、県域業務をコーポレート・ガバナンスの最上位のレベルへ引き上げている。経営陣の層にも、県域業務の総監(ディレクター)職を別枠で設け、日常の経営管理を統括させている。このような配置は銀行業界では比較的まれだ。

縦方向の管理では、総行から県域の支店まで、多くの支店(分行)に県域業務の専属部門またはチームがあり、「上下連動」のメカニズムを形成している。総行の戦略的なイノベーションは迅速に試行・推進でき、基層の実践的な探索もまた、フィードバックされて昇華される。

長年にわたり進化してきたこの県域の体系は、戦略的な位置づけ、組織構造、資源配置、考課インセンティブにおいて制度化された手当てを形成し、自走・強化される正のフィードバック・ループを構成している。

さらに防御的なバリア(障壁)として、農行には「インフラ+データ+プロセス」の複合システムがある。

デジタルによる接点確保とオフライン連携の両面で双方向に力を入れ、「乡村版」モバイルバンキングの月間アクティブユーザー数は、2023年末の3300万から2025年末の5200万へ増加し、2年間で約58%の伸びとなった。2025年には新たに1742の惠農サービス拠点を設置している。これらの「軽量型の拠点」とモバイルバンキングは協働している。農行はまた、オンラインとオフラインを融合したデリバリー(提供)体系も構築している。顧客はどの接点からでもサービス要請を起こせ、システムが業務の複雑度や顧客の嗜好に応じて、最も適した提供チャネルへとスマートに振り分けることができる。

建行、工行、郵政貯蓄銀行が追いかける。建行は「裕農通」などのプラットフォームをテクノロジーの優位を土台に開発し、工行の「デジタル普恵」モデルはビッグデータのリスク管理とオンライン運営によってコストを下げようとしている。ただし前者は、店舗カバーの深さや顧客データの蓄積などの面で、農行との間に明確なギャップが残る。後者は県域を「都市金融の専門性の延伸」とみなし、独立した戦略領域とはしていない。農行が「農村を根として深く耕す」というロジックを貫くのとは対照的だ。郵政貯蓄銀行は確かに県域をコアとなる基盤としているが、顧客は中小企業やリテール寄りだ。

同業がこぞって沈み込む中で、県・区の金融における競争は必ずさらに激化する。

県域金融=高リスクではない

農行の資産規模は逆風下でも高速に拡大しており、特に県域ローンは2年で20%超の伸び、「惠農e贷」は4年で2倍超になっている。この現象は市場の疑問を呼び起こす。規模が狂ったように走る一方で、資産品質は置き去りにされていないのか?県域金融はよりリスクが高いのか?

農行が現時点で出している答えは、経験則と真っ向から逆のように見える。

2025年末、農行の不良債権比率は、他の4つの国有大手(郵政貯蓄銀行は2025年の前年同期比で微増)と同様に“5連降”を実現しているが、不良率は中行と郵政貯蓄銀行よりやや高い。引当金カバー率も、他の4行と同様に“5連降”(交行は2025年前年同期比で微増)である一方、依然として6大国有行の中でトップを維持しており、高水準の293%近くに達している。農行のローンの引当金残高は1兆元以上を維持しており、比較可能な同業の中で最上位だ。

さらに注目すべきは、農行は比較可能な同業の中で、延滞率が不良率を下回っている唯一の銀行であり、かつすでに5年連続で、延滞と不良の“スプレッド(差)”がマイナスの状態を維持していることだ。これは農行が、資産品質の認定において、監督当局が要求する水準よりもはるかに厳格な基準を採用していることを意味する。

県域の資産品質の状況は、さらに際立っている。2025年、県域の不良債権比率は1.21%から1.13%へ低下し、全行平均の1.27%を下回った。「県域=高リスク」という固定観念を完全に打ち破った。この改善は、県域ローンの高速成長(11%)が進む中で起きた。

不良率改善の要因は複合的だ。顧客構成の最適化により、良質な農家、新しい農業経営主体、農業関連の中小零細企業への支援を強化して高リスク顧客を退出させること;リスク管理能力の向上により、デジタルツールと農業産業チェーンのデータを活用してリスクの識別と早期警戒能力を高めること;処分の力度を強め、既存の不良債権の回収・処分を加速すること。これらが総合的に作用し、県域の資産品質が「増分の改善、既存の改善」の良好な局面を示している。

農行の副行長である林立は、これに関して示唆に富む表現をしている。彼はリスク管理を、商業銀行の今後2〜3年の中核となる「分水嶺」と見なし、さらに「商品は同質化できるし、サービスも同質化できる。さらには将来、人工知能技術でさえ同質化される可能性がある。しかしリスク管理の差異化は客観的に存在し、かつ至上重要だ」と明言する。普恵のリテール貸出が「小口・散発・多頻度」であるという特性に対し、林立はかなりイメージしやすい表現を使った。「私たちはそれを“バラバラ(散らかる)”にはさせない。‘眉清目秀’にする(整った印象にする)」。

さらに競争が激化する県域の戦場で、農行はなお先行優位を維持できるのか。不良率の低下は継続するのか。純利益額がいつ体の大きさの序列に追いつくのか。市場が注目する焦点はそこにある。

サウスウィークエンド研究員 朱江水

編集 豊雨