最近、マーケット・ストラテジストによる投稿が、ソーシャルプラットフォームX上でバズりました。問題の投稿のスクリーンショットはこちらです: Lance Roberts' Post on X -------------------------------  データは2026年3月15日時点。 要約すると、このストラテジストの言い分では、市場の最大の損失日を回避することで、市場を離れていてその日に起きた最大の上昇を逃したことによって失ったものよりも、あなたははるかに多くを得られたはずだ、ということです。つまり、「最悪の日」をうまく避けて、「最高の日」に参加することをそれほど気にする必要はない、という含意になります。では、その主張を検証してみましょう。ファクトチェック----------まず、この投稿は事実として正しいのでしょうか?正しいです。私は分析をやり直し、著者と同じ数値に到達しました。S&Pの「最悪の10日」を回避することで、「最良の10日」を逃したことによる機会損失を上回る利益を得ていたはずです。この期間における最悪・最良の10日はこちらです:| 日付 | 損失 | 日付 | 上昇 || --- | --- | --- | --- || 3/16/2020 | -11.98% | 10/13/2008 | 11.58% || 3/12/2020 | -9.51% | 10/28/2008 | 10.79% || 10/15/2008 | -9.04% | 4/9/2025 | 9.52% || 12/1/2008 | -8.93% | 3/24/2020 | 9.38% || 9/29/2008 | -8.79% | 3/13/2020 | 9.29% || 10/9/2008 | -7.62% | 3/23/2009 | 7.07% || 3/9/2020 | -7.60% | 4/6/2020 | 7.03% || 10/27/1997 | -6.87% | 11/13/2008 | 6.92% || 8/31/1998 | -6.80% | 11/24/2008 | 6.47% || 11/20/2008 | -6.71% | 3/10/2009 | 6.37% || 平均損失 | -8.38% | 平均上昇 | 8.44% |なぜ、最悪の日を避ければ、最良の日を逃すことで失う以上の利益を得られるのでしょうか?最悪の10日での平均損失は、最良の10日での平均上昇よりもわずかに小さいとはいえ、損失は複利で効いてくるため影響が大きくなります。たとえば、今日10%下落する株を保有していて、明日は4%下落するが、次の日に5%上昇し、その次の日に10%上昇する、と想像してください。平均損失はわずかに少なめ(7.0%)で、平均上昇はわずかに大きめ(7.5%)です。しかし、そこまで行っても損益が釣り合うわけではありません。むしろ、約0.2%ほどのマイナスです。この投稿はファクトチェックを通過します。ニュアンスチェック------------とはいえ、ロバーツの投稿はいくつかの点で誤解を招いています。たとえば、それは累積ベースでのパフォーマンスを述べています。これが25年超の期間であったことを考えると、年次のわずかな差でも、そうした形で表現すると、最後には深い溝のように見えるほど、複利によって膨らみ得ます。実際、「最悪の日を逃すこと」と「最良の日を逃すこと」の年次リターンの差は小さなものでした。最良の10日を逃すことには年2.40%のペナルティがあり、最悪の10日を逃すことには年2.66%のリワードがあって、差は年換算で26ベーシスポイント(bp)でした。#### S&P 500:指数の「最良10日」と「最悪10日」を除外した場合のパフォーマンス(1990年1月1日~2026年3月13日) 出所:Morningstar Direct、著者の計算。データは2026年3月13日時点。S&P 500 PRリターンは配当の再投資を反映していません。CSVをダウンロード。たとえわずかな差でも、長期にわたればドル換算で大きく積み上がり、だからこそSNSでの投稿が成り立つ、と言い分は作れます。ですが、「最悪の日を避けること」の利益と「最良の日を逃すこと」のペナルティが、時期によって変わることを考えると、それはやや無理があります。説明のために、私はS&P 500のローリング10年リターンを、1929年1月1日から2026年2月28日までの間で2通りの方法で計算しました。すなわち、指数リターンから最良の10日を除外した場合と、指数リターンから最悪の10日を除外した場合です。さらに、「最良の日を逃すこと」のペナルティと、「最悪の日を避けること」のボーナスのネット差も計算しました。#### S&P 500:最良の10日と最悪の10日を除外した場合の「ローリング10年超過リターン」 出所:Morningstar Direct;著者の計算。データは2026年2月28日時点。S&P 500 PRは配当の再投資を除外しています。12カ月刻みでのローリング10年期間。リターン・ボーナス(ペナルティ)は、「ex」ポートフォリオのリターンとS&P 500のリターンの差として算出。CSVをダウンロード。最悪の日を避けることで得られるリワードは、最良の日を逃すことで被るペナルティとおおむね同程度であることが分かりました(これは「Net」ラインです)。前者が後者を上回る期間がより多かったのは事実ですが、実際の見返りは、私たちの誰にも予測できない何か、つまり株式市場の方向性に大きく左右されていました。S&Pのリターンが低いときは悪い日を避けることがより重要になりますが、指数のリターンが高い局面では重要度ははるかに下がります。#### S&P 500:ローリング10年の指数リターン vs. 最悪10日を回避する場合のネット・リワード 出所:Morningstar Direct、著者の計算。データは2026年2月28日時点。S&P 500 PR指数、配当の再投資を除外;最悪日を逃すリワードと最良日を逃すペナルティは、指数(最悪10日を除外した「ex」)の超過リターンから、指数(最良10日を除外した「ex」)の負の超過リターンを差し引くことで算出。CSVをダウンロード。この投稿の主張は、ニュアンスチェックに引っかかりません。現実チェック-------------ここまでの議論では、目の前の象(=避けることができるかどうかという、厄介な問題)については触れていませんでした。それは「市場の最悪の日を回避できる能力」のことです。この課題を見通すために、投稿と対象期間に戻ります。1990年1月1日から2026年3月13日までです。この期間におけるS&Pの日次リターンのタイムラプスはこちら: S&P 500 日次リターン(1990年1月1日~2026年3月13日) --------------------------------------------------------- S&P 500 PR;再投資された配当を除外  何か気づきましたか?最良日と最悪日はかたまっています。10の最悪日と10の最良日のうちの1つ同士の中央値のギャップは7日でした。#### S&P 500:最悪10日と最良10日の距離(1990年1月1日~2026年3月16日) 出所:Morningstar Direct、著者の計算。データは2026年3月16日時点。S&P 500 PR;再投資された配当を除外。CSVをダウンロード。つまり、最悪の日と最良の日が互いに非常に近いことを意味しており、最悪の日を回避しようとすると、通常は最良の日のどれかを1つ逃す高いリスクを伴います。さらに、最良の日に参加することは、多くの場合で最悪の日に耐えることを意味していました。言い換えると、最良日と最悪日はほぼセットでくっついていた——まとめ買いの取引(パッケージディール)だったのです。この投稿は現実チェックに失敗します。結論----------多くの大胆な主張と同様に、これにも「真実の核」があります。すなわち、算術的には、当該の20年超の期間において、投資家は市場の最悪の日を回避することで、最良の日を逃すことによって受けた損害よりも多くの利益を得ていたはずだ、という点です。ただし、その差は小さく、そうした戦略を成立させるには、基本的に事前に市場の方向性を予測できる必要がありました——簡単なことではありません。景気の悪い市場では、最悪の日を避けようとする戦略はうまくいきますが、株がより高いリターンを生んだ局面ではそうではありません。理論はさておき、市場の最悪を避ける戦略は、最悪の日と最良の日が一緒にかたまって出現しがちであることを考えると、実務的にはほぼ不可能です。これが、マーケット・タイマーを目指す人たち、初心者、そしてプロたちを問わず、何世代にもわたって成功を阻んできました。そしておそらく、将来も成功を妨げるでしょう。この投稿は「鼻をつままれる」テストに合格しません。スイッチ・オン-----------こちら、私が書いたり、読んだり、見たり、聞いたりしている他のことです:* ターゲット・デート・ファンド市場における主要なトレンドの、良いまとめ。* さらに、ERShares Private-Public Crossover ETF XOVRについて。 * 同僚のIvanna Hamptonと、得られた教訓について話します。 * そのマネージャーは、XOVRの流動性の低い持ち分に対処するための「計画」を持って電波に乗ります(ただし、それは彼と彼の取締役会の間の話です)。* Hendrik Bessembinderが、影響力のある研究を更新します:「One Hundred Years in the U.S. Stock Markets.(米国株式市場における100年)」。* Dimson, Marsh, and Staunton:年次の世界投資リターン年鑑が出ました。* Jason Zweigによる「早すぎるIPO(=それ、IPOです)」の話。Robin Wigglesworthも同様に取り上げます。* Bloombergが、特別目的会社(SPV)を調べ、問題を見つけています。* 映画 _Hoosiers, _もちろん。* ポッドキャスト _Rewatchables_ が _Fargo_ を扱います。* バンクシーの正体が明かされました。* Wireの「Mannequin」。よそ者にならないで-------------------あなたからの声を聞くのが大好きです。フィードバックはありますか?記事の切り口は?jeffrey.ptak@morningstar.com までメールしてください。もしよければ、Xでも@syouth1をフォローできます。さらに、SubstackのBasis Pointingと呼ばれる場所で、いろいろと雑多な文章を書いています。

あなたは最悪の日を避けることで株式市場に勝つことができる。しかし、あなたは勝てない。

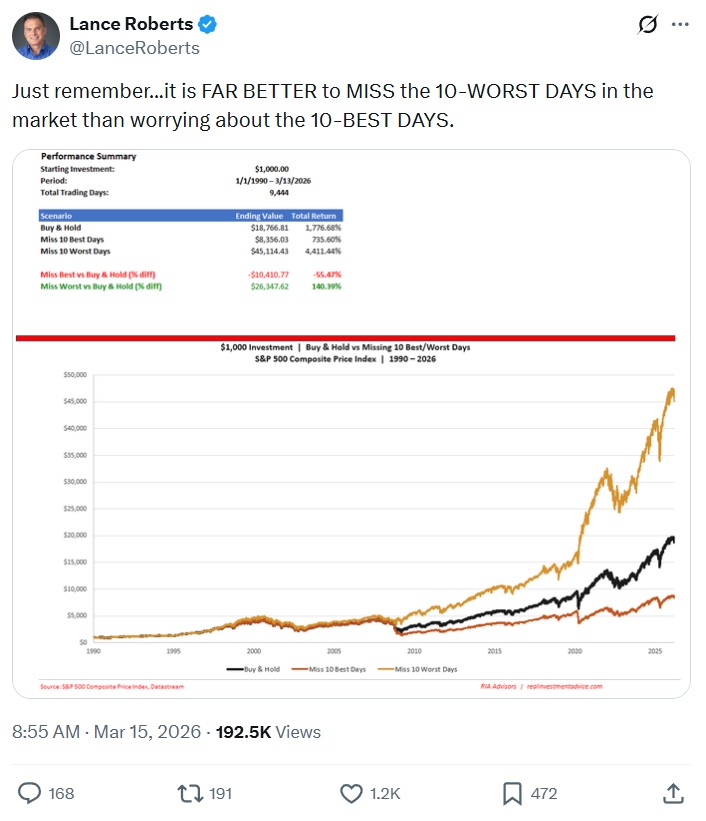

最近、マーケット・ストラテジストによる投稿が、ソーシャルプラットフォームX上でバズりました。問題の投稿のスクリーンショットはこちらです:

データは2026年3月15日時点。

要約すると、このストラテジストの言い分では、市場の最大の損失日を回避することで、市場を離れていてその日に起きた最大の上昇を逃したことによって失ったものよりも、あなたははるかに多くを得られたはずだ、ということです。つまり、「最悪の日」をうまく避けて、「最高の日」に参加することをそれほど気にする必要はない、という含意になります。

では、その主張を検証してみましょう。

ファクトチェック

まず、この投稿は事実として正しいのでしょうか?正しいです。私は分析をやり直し、著者と同じ数値に到達しました。S&Pの「最悪の10日」を回避することで、「最良の10日」を逃したことによる機会損失を上回る利益を得ていたはずです。この期間における最悪・最良の10日はこちらです:

なぜ、最悪の日を避ければ、最良の日を逃すことで失う以上の利益を得られるのでしょうか?最悪の10日での平均損失は、最良の10日での平均上昇よりもわずかに小さいとはいえ、損失は複利で効いてくるため影響が大きくなります。

たとえば、今日10%下落する株を保有していて、明日は4%下落するが、次の日に5%上昇し、その次の日に10%上昇する、と想像してください。平均損失はわずかに少なめ(7.0%)で、平均上昇はわずかに大きめ(7.5%)です。しかし、そこまで行っても損益が釣り合うわけではありません。むしろ、約0.2%ほどのマイナスです。

この投稿はファクトチェックを通過します。

ニュアンスチェック

とはいえ、ロバーツの投稿はいくつかの点で誤解を招いています。

たとえば、それは累積ベースでのパフォーマンスを述べています。これが25年超の期間であったことを考えると、年次のわずかな差でも、そうした形で表現すると、最後には深い溝のように見えるほど、複利によって膨らみ得ます。

実際、「最悪の日を逃すこと」と「最良の日を逃すこと」の年次リターンの差は小さなものでした。最良の10日を逃すことには年2.40%のペナルティがあり、最悪の10日を逃すことには年2.66%のリワードがあって、差は年換算で26ベーシスポイント(bp)でした。

出所:Morningstar Direct、著者の計算。データは2026年3月13日時点。S&P 500 PRリターンは配当の再投資を反映していません。CSVをダウンロード。

たとえわずかな差でも、長期にわたればドル換算で大きく積み上がり、だからこそSNSでの投稿が成り立つ、と言い分は作れます。ですが、「最悪の日を避けること」の利益と「最良の日を逃すこと」のペナルティが、時期によって変わることを考えると、それはやや無理があります。

説明のために、私はS&P 500のローリング10年リターンを、1929年1月1日から2026年2月28日までの間で2通りの方法で計算しました。すなわち、指数リターンから最良の10日を除外した場合と、指数リターンから最悪の10日を除外した場合です。さらに、「最良の日を逃すこと」のペナルティと、「最悪の日を避けること」のボーナスのネット差も計算しました。

出所:Morningstar Direct;著者の計算。データは2026年2月28日時点。S&P 500 PRは配当の再投資を除外しています。12カ月刻みでのローリング10年期間。リターン・ボーナス(ペナルティ)は、「ex」ポートフォリオのリターンとS&P 500のリターンの差として算出。CSVをダウンロード。

最悪の日を避けることで得られるリワードは、最良の日を逃すことで被るペナルティとおおむね同程度であることが分かりました(これは「Net」ラインです)。前者が後者を上回る期間がより多かったのは事実ですが、実際の見返りは、私たちの誰にも予測できない何か、つまり株式市場の方向性に大きく左右されていました。S&Pのリターンが低いときは悪い日を避けることがより重要になりますが、指数のリターンが高い局面では重要度ははるかに下がります。

出所:Morningstar Direct、著者の計算。データは2026年2月28日時点。S&P 500 PR指数、配当の再投資を除外;最悪日を逃すリワードと最良日を逃すペナルティは、指数(最悪10日を除外した「ex」)の超過リターンから、指数(最良10日を除外した「ex」)の負の超過リターンを差し引くことで算出。CSVをダウンロード。

この投稿の主張は、ニュアンスチェックに引っかかりません。

現実チェック

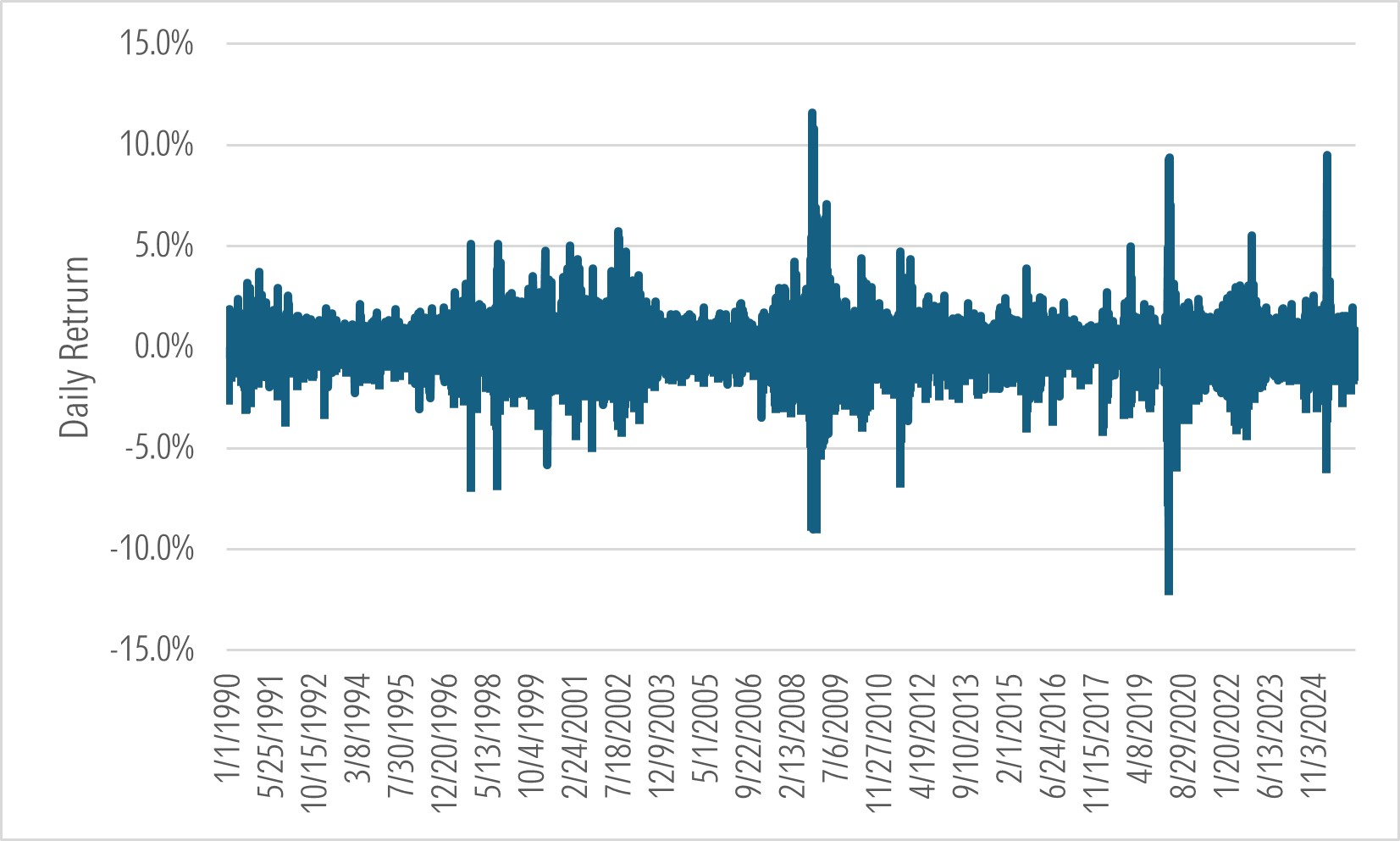

ここまでの議論では、目の前の象(=避けることができるかどうかという、厄介な問題)については触れていませんでした。それは「市場の最悪の日を回避できる能力」のことです。この課題を見通すために、投稿と対象期間に戻ります。1990年1月1日から2026年3月13日までです。この期間におけるS&Pの日次リターンのタイムラプスはこちら:

何か気づきましたか?最良日と最悪日はかたまっています。10の最悪日と10の最良日のうちの1つ同士の中央値のギャップは7日でした。

出所:Morningstar Direct、著者の計算。データは2026年3月16日時点。S&P 500 PR;再投資された配当を除外。CSVをダウンロード。

つまり、最悪の日と最良の日が互いに非常に近いことを意味しており、最悪の日を回避しようとすると、通常は最良の日のどれかを1つ逃す高いリスクを伴います。さらに、最良の日に参加することは、多くの場合で最悪の日に耐えることを意味していました。言い換えると、最良日と最悪日はほぼセットでくっついていた——まとめ買いの取引(パッケージディール)だったのです。

この投稿は現実チェックに失敗します。

結論

多くの大胆な主張と同様に、これにも「真実の核」があります。すなわち、算術的には、当該の20年超の期間において、投資家は市場の最悪の日を回避することで、最良の日を逃すことによって受けた損害よりも多くの利益を得ていたはずだ、という点です。

ただし、その差は小さく、そうした戦略を成立させるには、基本的に事前に市場の方向性を予測できる必要がありました——簡単なことではありません。景気の悪い市場では、最悪の日を避けようとする戦略はうまくいきますが、株がより高いリターンを生んだ局面ではそうではありません。

理論はさておき、市場の最悪を避ける戦略は、最悪の日と最良の日が一緒にかたまって出現しがちであることを考えると、実務的にはほぼ不可能です。これが、マーケット・タイマーを目指す人たち、初心者、そしてプロたちを問わず、何世代にもわたって成功を阻んできました。そしておそらく、将来も成功を妨げるでしょう。

この投稿は「鼻をつままれる」テストに合格しません。

スイッチ・オン

こちら、私が書いたり、読んだり、見たり、聞いたりしている他のことです:

よそ者にならないで

あなたからの声を聞くのが大好きです。フィードバックはありますか?記事の切り口は?jeffrey.ptak@morningstar.com までメールしてください。もしよければ、Xでも@syouth1をフォローできます。さらに、SubstackのBasis Pointingと呼ばれる場所で、いろいろと雑多な文章を書いています。