バンク・オブ・アメリカ(BAC)+0.61% ▲ は、第1四半期の決算に向かう。4月15日に予定されている。依然として強靭(きょうじん)な純金利収入(NII)と堅固な基礎的ファンダメンタルズに支えられ、盤石な足場にある。だが、その支えは弱まり始めている。期待が米連邦準備制度理事会(FRB)の利下げへと移っていくことで、金利主導の追い風がどれくらい持続し得るのかが問われているためだ。### イースターセール - TipRanks で70%オフ* ヘッジファンド級のデータ と強力な投資ツールで、より賢く、鋭い意思決定を実現 * 優れたパフォーマンスの株式アイデアを見つけ、 Smart Investor Picks で市場リーダーのポートフォリオへアップグレード 期待は、EPS(1株当たり利益)成長が2桁で、売上成長が中位1桁の、もう一つの堅調な四半期だ。とはいえ、相対的にバリュエーションが低いとしても、「より長く高金利を続ける」という方針から金利が下がっていく局面への移行が、今年残りの期間にわたってBACに圧力をかけ続ける可能性があると私は見ている。そのため、私は中立スタンスを維持している。全体として、バンク・オブ・アメリカ株にとって、そしてより広く米国の銀行株にとって、今年は厳しい1年だった。直近の数カ月は、プライベートクレジットから中東での戦争に至るまで、懸念が幅広く並んでおり、いずれもインフレを押し上げ、世界の経済成長に不確実性を加えてきた。**なぜバンク・オブ・アメリカは金利の物語なのか**--------------------------------------------モーガン・スタンレー(MS)+0.27% ▲ やゴールドマン・サックス(GS)+0.41% ▲ などの同業と異なり、バンク・オブ・アメリカの中核事業はNII(純金利収入)によって動いている点に留意することが重要だ。同社では通常、銀行の総収益の50%超を占める。巨大な資金調達基盤があること――約2兆ドルの預金を保有し、消費者の資金調達コストが非常に低いことの恩恵を受けている――から、バンク・オブ・アメリカは本質的に「スプレッド(利鞘)マシン」として機能している。つまり、安い資金を集め、それをより高い利回りで貸し出すのだ。これにより、同社は、投資銀行業務やマーケットへのエクスポージャーが大きい同業他社よりも、金利に対してはるかに敏感になる。中核は引き続き良好に推移している。これが、2024年から2025年にかけてBACが強い推移を示した理由の説明になる。2025年Q4ではNIIが前年比で約10%成長しており、利下げ局面の中でも堅実な結果だ。一方で、銀行が高い金利感応度を持つとしても、今日の自然なヘッジはNIIを超えて広がっている。市場では金利のボラティリティ(変動性)が増えたことで恩恵が出ている。資産は流入により改善を続け、金利が下がっていけば融資需要が持ち直す可能性もある。結局のところ、融資残高が1兆ドル超で、消費者向けバンキング、クレジットカード、法人向け貸出の各領域に強いプレゼンスがあるため、バンク・オブ・アメリカのバランスシートは依然として中核資産だ。**市場はすでにピークを探している**----------------------------------------------バンク・オブ・アメリカは、このセクターの中でも「ガイダンス重視」度が非常に高い銀行の一つであり、第1四半期およびFY26について、比較的はっきりした見通しを示している。同社は、NIIが第1四半期に前年比で7%成長すると見込んでおり、これは第4四半期に報告された約10%成長からの事実上の減速だ。FY26については、ミッドポイントで約6%成長を案内しており、2025年に達成されたほぼ5〜6%と概ね整合している。このより慎重なガイダンス――金利が依然として好ましい水準にとどまる可能性があるとしても――がアナリストに好感を持って受け止められているのも不思議ではない。アナリストは第1四半期の見積もりを、1株当たり約$1のEPS、売上は$29.7bn(=29.7十億ドル)前後へと、わずかに引き上げている。利下げシナリオでも、NIIの成長は資産の見直し(リプリシング)と融資成長によって支えられたままのはずであり、改めてバンク・オブ・アメリカの中核事業が引き続き好調であることを裏付けている。経営の観点からは、このガイダンスは、2026年における概ね200ベーシスポイント(bps)の営業レバレッジ(つまり、コストよりも収益が速く伸びること)を示唆している。これが収益の質を下支えする一因にもなっている。また、理屈の上ではマルチプルを支えるはずの、銀行のガイダンスの一貫性と見通しのしやすさも私は好んでいる。しかし問題は、ガイダンスがそこそこ良くても、市場が依然として「ピーク」を特定しようとしているように見える点だ。これが、今年のBACの冴えないパフォーマンスの説明になっている。NIIは利下げ環境でも成長している――年率でおよそ5〜7%――とはいえ、「より長く高金利を続ける」という、より有利な背景と比べると減速しているのは明らかだ。その結果、2026年は移行の年の様相を帯び始めている。つまり、市場は、米国の銀行において2024年と2025年に見られた力強い利益が、よりハト派的なFRBの下で持続可能なのかどうかを問い直している。**十分に安いが、買い得というほどではない**----------------------------------よりバランスシート主導の銀行であること――バンク・オブ・アメリカの価値のより大きな部分が、投資銀行手数料やトレーディングよりも資本基盤(簿価)に由来するため――私は、BACのバリュエーションを株価/簿価(PBR)の観点で見たい。BACは第1四半期の決算に臨む時点で、概ね簿価の1.2倍程度で取引されている。これは、過去12カ月のレンジのちょうど中間あたりだ。株価は昨年4月には概ね0.9倍(いわゆる「Liberation Day」)で推移しており、今年の2月上旬にはおよそ1.5倍の簿価となっていた。同業他社と比べると、直近数カ月でのマルチプルの圧縮は、概ねセクター全体で起きたものだ。とはいえ、BACは依然として、ウェルズ・ファーゴ(WFC)+0.52% ▲ のような同直接の競合に対して、よりはっきりしたディスカウントで取引されており、同社は簿価の1.5倍近辺に位置している。ある程度自信を持って言えるのは、これらのマルチプルがバンク・オブ・アメリカにとって特に過大な要求ではないということだ。しかし同時に、ゴールドマン・サックス、JPMorgan(JPM)+0.55% ▲ 、モーガン・スタンレーのような同業に比べると妥当でもある。一般に、それらは概ね「1.1倍台〜2倍弱」の簿価レンジの中間あたりに収まっている。主にその理由は、BACがより保守的な戦略を取っていることにある。つまり、NIIの創出と預金規模を中心とし――その結果として――金利サイクルにより敏感になる。投資銀行やトレーディングのような、もともとより変動の大きい収益ストリームに、より強くさらされているわけではないからだ。**ウォール街のアナリストによれば、BACは買いなのか?**----------------------------------------------------ウォール街のバンク・オブ・アメリカに対する見方は非常に強気のままだ。過去3カ月の間に、この株には20件のレーティングが付されており、内訳は17の「買い」と3の「ホールド」で、コンセンサスは「強い買い(Strong Buy)」となっている。現在の平均目標株価は$60.45で、これは現在水準から約22.4%の上振れを示唆している。**短期は建設的、しかしそれ以降は不確実性が増す**-------------------------------------------------私は、同業他社とは異なり、バンク・オブ・アメリカは第1四半期においてより高い予測可能性を提供すると考えている。つまり、利下げ環境でも結果は堅調になる可能性が高い――ただし、よりタカ派的なFRBの下で過去数年に見られたほどには、という評価は成り立つだろう。それでも、驚き(ポジティブ・ネガティブ両方)を排除はしない。特に第2四半期のNIIガイダンス、あるいはFY26の見直し(改訂)をめぐってだ。バリュエーションの観点では、バンク・オブ・アメリカはすでにバランスシートに基づく比較的控えめなマルチプルで取引されている。それでも、短期でのリレーティング(再評価)につながる明確なカタリスト(きっかけ)はまだ見当たらない。むしろ、追い風は「より長く高金利」レジームから、より不確実な見通しへと移りつつある。第1四半期については、依然として強靭な消費活動に支えられた建設的な組み立てだと見ている。一方で、2026年の残りについてはより慎重だ。成長から持続可能性へと物語が移るにつれ、銀行株全般に重しになり得る。そしてとりわけ、金利への感応度が高いことからバンク・オブ・アメリカに関しては、その傾向がより顕著になり、結局私は同株に対してより中立なスタンスを取ることになる。免責事項 & 開示 不具合を報告

Bank of America (BAC) Q1の結果を前に堅調に見えるが、金利の追い風は薄れている

バンク・オブ・アメリカ(BAC)+0.61% ▲ は、第1四半期の決算に向かう。4月15日に予定されている。依然として強靭(きょうじん)な純金利収入(NII)と堅固な基礎的ファンダメンタルズに支えられ、盤石な足場にある。だが、その支えは弱まり始めている。期待が米連邦準備制度理事会(FRB)の利下げへと移っていくことで、金利主導の追い風がどれくらい持続し得るのかが問われているためだ。

イースターセール - TipRanks で70%オフ

ヘッジファンド級のデータ と強力な投資ツールで、より賢く、鋭い意思決定を実現

優れたパフォーマンスの株式アイデアを見つけ、 Smart Investor Picks で市場リーダーのポートフォリオへアップグレード

期待は、EPS(1株当たり利益)成長が2桁で、売上成長が中位1桁の、もう一つの堅調な四半期だ。とはいえ、相対的にバリュエーションが低いとしても、「より長く高金利を続ける」という方針から金利が下がっていく局面への移行が、今年残りの期間にわたってBACに圧力をかけ続ける可能性があると私は見ている。そのため、私は中立スタンスを維持している。

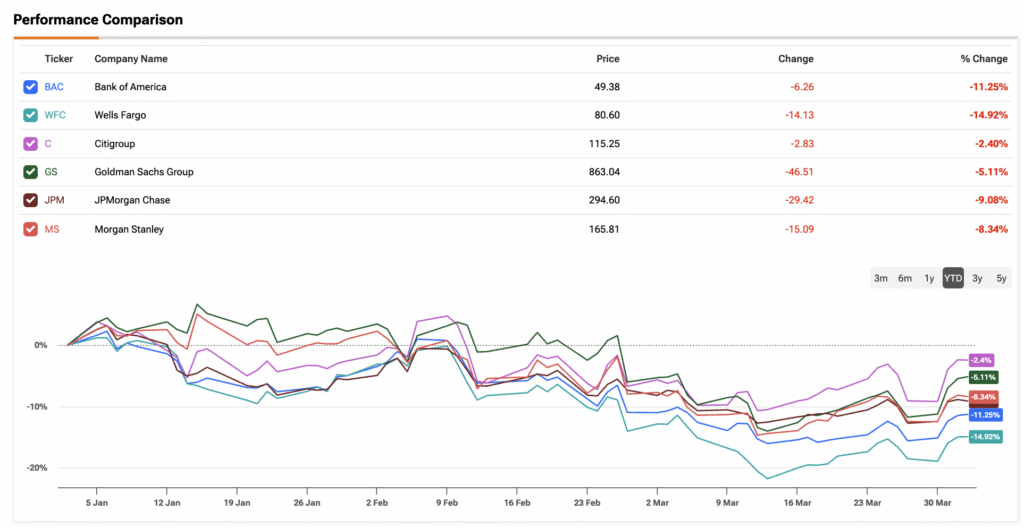

全体として、バンク・オブ・アメリカ株にとって、そしてより広く米国の銀行株にとって、今年は厳しい1年だった。直近の数カ月は、プライベートクレジットから中東での戦争に至るまで、懸念が幅広く並んでおり、いずれもインフレを押し上げ、世界の経済成長に不確実性を加えてきた。

なぜバンク・オブ・アメリカは金利の物語なのか

モーガン・スタンレー(MS)+0.27% ▲ やゴールドマン・サックス(GS)+0.41% ▲ などの同業と異なり、バンク・オブ・アメリカの中核事業はNII(純金利収入)によって動いている点に留意することが重要だ。同社では通常、銀行の総収益の50%超を占める。

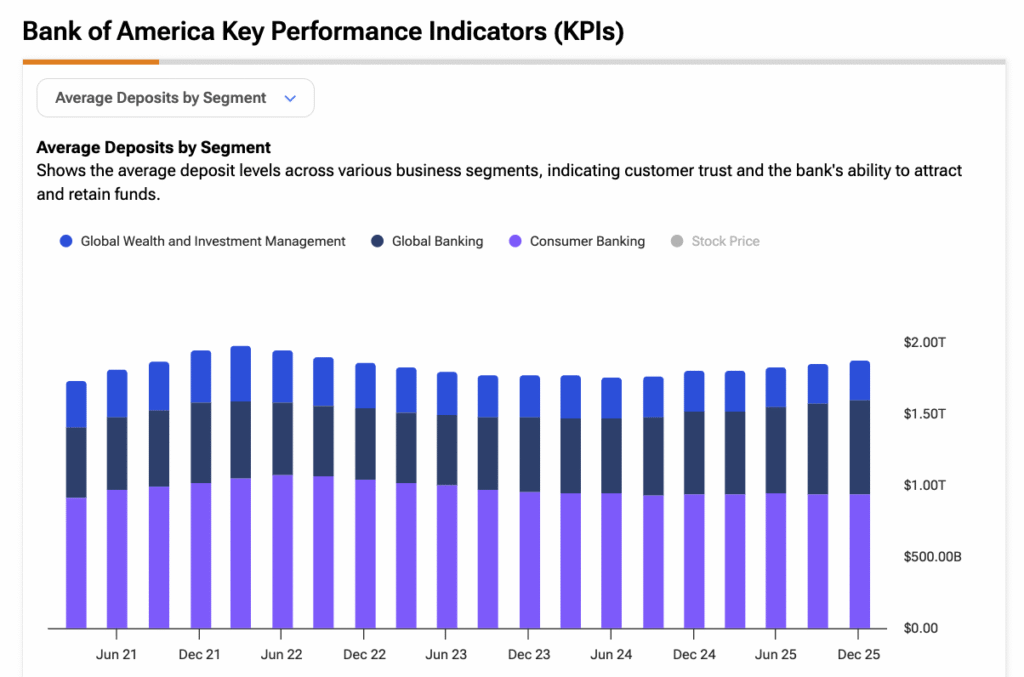

巨大な資金調達基盤があること――約2兆ドルの預金を保有し、消費者の資金調達コストが非常に低いことの恩恵を受けている――から、バンク・オブ・アメリカは本質的に「スプレッド(利鞘)マシン」として機能している。つまり、安い資金を集め、それをより高い利回りで貸し出すのだ。これにより、同社は、投資銀行業務やマーケットへのエクスポージャーが大きい同業他社よりも、金利に対してはるかに敏感になる。

中核は引き続き良好に推移している。これが、2024年から2025年にかけてBACが強い推移を示した理由の説明になる。2025年Q4ではNIIが前年比で約10%成長しており、利下げ局面の中でも堅実な結果だ。

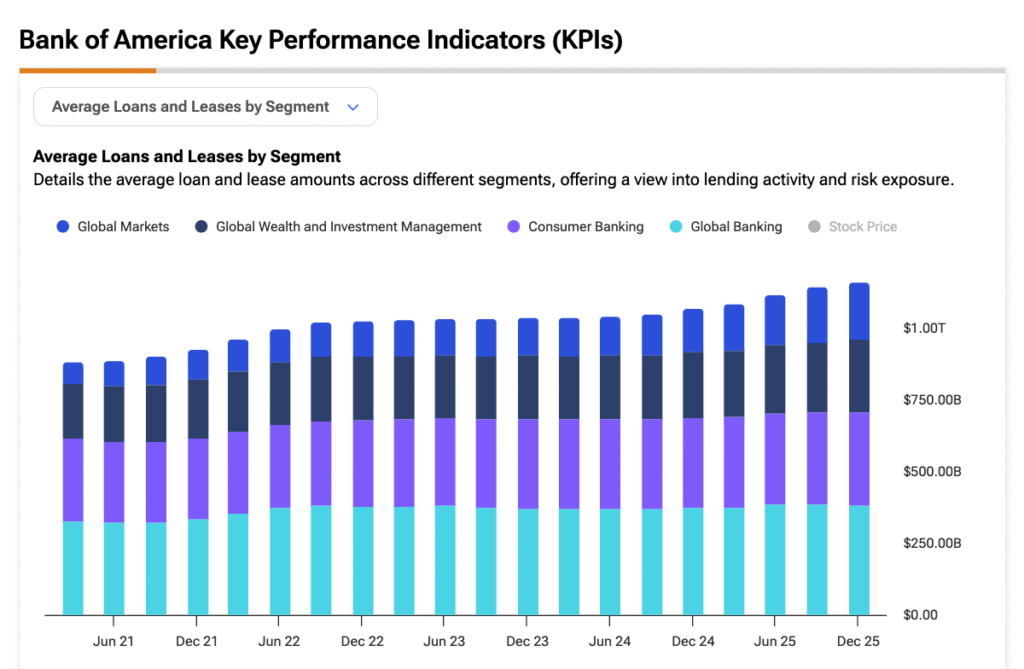

一方で、銀行が高い金利感応度を持つとしても、今日の自然なヘッジはNIIを超えて広がっている。市場では金利のボラティリティ(変動性)が増えたことで恩恵が出ている。資産は流入により改善を続け、金利が下がっていけば融資需要が持ち直す可能性もある。結局のところ、融資残高が1兆ドル超で、消費者向けバンキング、クレジットカード、法人向け貸出の各領域に強いプレゼンスがあるため、バンク・オブ・アメリカのバランスシートは依然として中核資産だ。

市場はすでにピークを探している

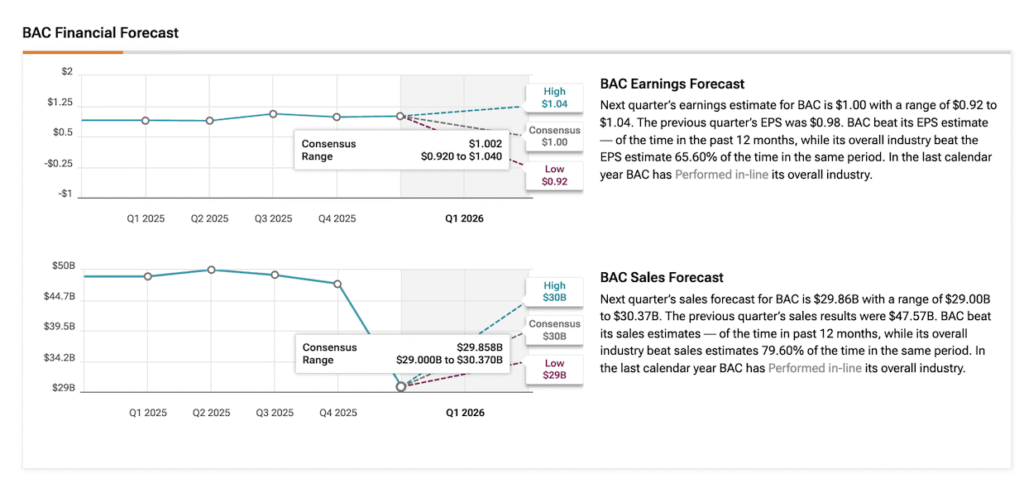

バンク・オブ・アメリカは、このセクターの中でも「ガイダンス重視」度が非常に高い銀行の一つであり、第1四半期およびFY26について、比較的はっきりした見通しを示している。同社は、NIIが第1四半期に前年比で7%成長すると見込んでおり、これは第4四半期に報告された約10%成長からの事実上の減速だ。FY26については、ミッドポイントで約6%成長を案内しており、2025年に達成されたほぼ5〜6%と概ね整合している。

このより慎重なガイダンス――金利が依然として好ましい水準にとどまる可能性があるとしても――がアナリストに好感を持って受け止められているのも不思議ではない。アナリストは第1四半期の見積もりを、1株当たり約$1のEPS、売上は$29.7bn(=29.7十億ドル)前後へと、わずかに引き上げている。利下げシナリオでも、NIIの成長は資産の見直し(リプリシング)と融資成長によって支えられたままのはずであり、改めてバンク・オブ・アメリカの中核事業が引き続き好調であることを裏付けている。

経営の観点からは、このガイダンスは、2026年における概ね200ベーシスポイント(bps)の営業レバレッジ(つまり、コストよりも収益が速く伸びること)を示唆している。これが収益の質を下支えする一因にもなっている。また、理屈の上ではマルチプルを支えるはずの、銀行のガイダンスの一貫性と見通しのしやすさも私は好んでいる。

しかし問題は、ガイダンスがそこそこ良くても、市場が依然として「ピーク」を特定しようとしているように見える点だ。これが、今年のBACの冴えないパフォーマンスの説明になっている。NIIは利下げ環境でも成長している――年率でおよそ5〜7%――とはいえ、「より長く高金利を続ける」という、より有利な背景と比べると減速しているのは明らかだ。その結果、2026年は移行の年の様相を帯び始めている。つまり、市場は、米国の銀行において2024年と2025年に見られた力強い利益が、よりハト派的なFRBの下で持続可能なのかどうかを問い直している。

十分に安いが、買い得というほどではない

よりバランスシート主導の銀行であること――バンク・オブ・アメリカの価値のより大きな部分が、投資銀行手数料やトレーディングよりも資本基盤(簿価)に由来するため――私は、BACのバリュエーションを株価/簿価(PBR)の観点で見たい。

BACは第1四半期の決算に臨む時点で、概ね簿価の1.2倍程度で取引されている。これは、過去12カ月のレンジのちょうど中間あたりだ。株価は昨年4月には概ね0.9倍(いわゆる「Liberation Day」)で推移しており、今年の2月上旬にはおよそ1.5倍の簿価となっていた。同業他社と比べると、直近数カ月でのマルチプルの圧縮は、概ねセクター全体で起きたものだ。とはいえ、BACは依然として、ウェルズ・ファーゴ(WFC)+0.52% ▲ のような同直接の競合に対して、よりはっきりしたディスカウントで取引されており、同社は簿価の1.5倍近辺に位置している。

ある程度自信を持って言えるのは、これらのマルチプルがバンク・オブ・アメリカにとって特に過大な要求ではないということだ。しかし同時に、ゴールドマン・サックス、JPMorgan(JPM)+0.55% ▲ 、モーガン・スタンレーのような同業に比べると妥当でもある。一般に、それらは概ね「1.1倍台〜2倍弱」の簿価レンジの中間あたりに収まっている。主にその理由は、BACがより保守的な戦略を取っていることにある。つまり、NIIの創出と預金規模を中心とし――その結果として――金利サイクルにより敏感になる。投資銀行やトレーディングのような、もともとより変動の大きい収益ストリームに、より強くさらされているわけではないからだ。

ウォール街のアナリストによれば、BACは買いなのか?

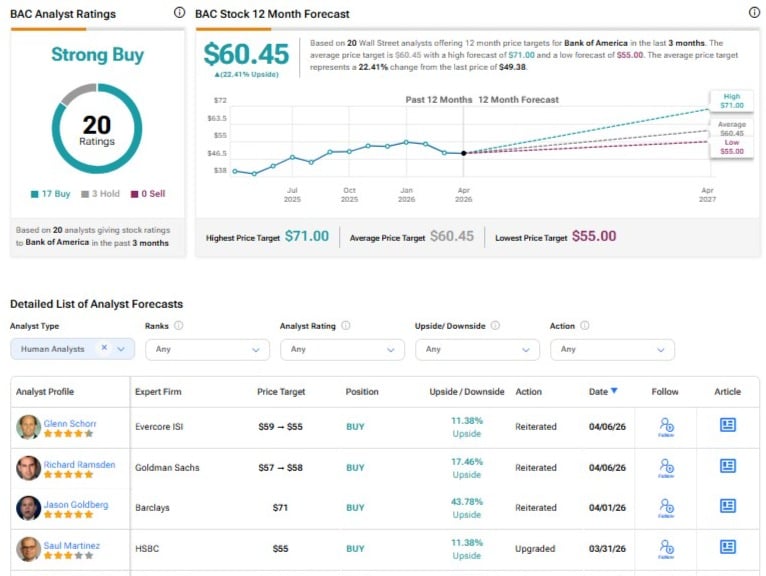

ウォール街のバンク・オブ・アメリカに対する見方は非常に強気のままだ。過去3カ月の間に、この株には20件のレーティングが付されており、内訳は17の「買い」と3の「ホールド」で、コンセンサスは「強い買い(Strong Buy)」となっている。現在の平均目標株価は$60.45で、これは現在水準から約22.4%の上振れを示唆している。

短期は建設的、しかしそれ以降は不確実性が増す

私は、同業他社とは異なり、バンク・オブ・アメリカは第1四半期においてより高い予測可能性を提供すると考えている。つまり、利下げ環境でも結果は堅調になる可能性が高い――ただし、よりタカ派的なFRBの下で過去数年に見られたほどには、という評価は成り立つだろう。それでも、驚き(ポジティブ・ネガティブ両方)を排除はしない。特に第2四半期のNIIガイダンス、あるいはFY26の見直し(改訂)をめぐってだ。

バリュエーションの観点では、バンク・オブ・アメリカはすでにバランスシートに基づく比較的控えめなマルチプルで取引されている。それでも、短期でのリレーティング(再評価)につながる明確なカタリスト(きっかけ)はまだ見当たらない。むしろ、追い風は「より長く高金利」レジームから、より不確実な見通しへと移りつつある。

第1四半期については、依然として強靭な消費活動に支えられた建設的な組み立てだと見ている。一方で、2026年の残りについてはより慎重だ。成長から持続可能性へと物語が移るにつれ、銀行株全般に重しになり得る。そしてとりわけ、金利への感応度が高いことからバンク・オブ・アメリカに関しては、その傾向がより顕著になり、結局私は同株に対してより中立なスタンスを取ることになる。

免責事項 & 開示 不具合を報告