该图片可能由AI生成文/李染一方は業績成長が行き詰まりに直面し、他方はリスク管理・コンプライアンス上の問題が集中的に爆発している。股份制銀行(株式会社形態の銀行)の模範として知られる招商銀行は、近年にもかかわらず多重の経営行き詰まりに深く陥っている。売上高はほぼゼロ成長、非利息収入が下落、引当指標が二つとも悪化し、純利益の微増では主力事業の成長力の弱さを覆いきれない。もう一方では、2025年以降、規制当局の行政処分(罰金・制裁)通知が集中的に下りており、信用(融資)面の違反が最悪の被害領域となっている。消費者側の苦情は高止まりし、同社の無錫分行はさらに、3.5億元の偽造公印をめぐる係争に巻き込まれ、4.89億元超の損害賠償請求を受けるなど、内部統制と経営の二重の圧力が次々と押し寄せている。**業績の不調**2026年1月に招商銀行が公表した2025年度業績速報によれば、この股份制銀行のリーディング企業の年間業績は、売上高がほぼ停滞し、純利益が微増するという分化した動きが見られた。2025年末時点で、招商銀行の総資産は13.07万億元で、期首比で0.92万億元増(増加率7.56%)。負債総額は11.79万億元で、期首比で0.87万億元増(増加率7.98%)。その内訳として、貸付および前払(ローン・スタンドオフ)の総額は7.26万億元で、前年同期比で0.37万億元増(増加率5.37%)。同時期の顧客預金総額も9.84万億元まで増加し、8.13%の成長を実現した。しかし、規模の拡大は売上高の同時成長をもたらしていない。財務報告によると、招商銀行は2025年に営業収入3375.32億元を達成したが、2024年の3374.88億元からの増加はわずか0.44億元で、前年同期比の伸び率はわずか0.01%にとどまり、ほぼゼロ成長のレンジに陥っている。この数字は、同社の直近3年の業績トレンドも踏襲している。同行の売上高はすでに2年連続でマイナス成長の泥沼にはまり込んでおり、2023年は-1.64%、2024年は-0.48%。2025年はかろうじてプラスに転じたものの、成長の原動力はほぼ枯渇している。売上高の構成を見ると、招商銀行の主な課題は、期中の非利息の純収入(非利息ネット収入)における弱さである。同年通期で1219.39億元を計上し、前年同期比で3.38%減となり、売上高の伸びを押し下げる重要要因となった。仮に利息以外の純収入がプラス成長であっても、非利息収入の落ち込みの埋め合わせは難しく、売上高の成長はボトルネックに直面している。売上高の停滞とは対照的に、招商銀行の2025年の本行株主に帰属する純利益は1501.81億元で、前年同期比1.21%増。さらに、経常外損益を控除した帰属純利益も前年同期比で1.35%増となっており、純利益の伸び率は小幅に売上高の伸びを上回っている。注目すべき点として、招商銀行は2025年の引当金(引当)カバレッジ率が低下している。2025年末時点で招商銀行の引当金カバレッジ率は391.79%で、2024年末の411.98%から20.19ポイント低下。2019年以来、同社の引当金カバレッジ率が初めて400%のラインを割り込んだ。また、貸付の引当率も3.92%から3.68%へ低下し、0.24ポイントの下落であり、2つの中核的な引当指標はいずれも明確に引き下げられている。純利益が微増する一方で、引当金の中核指標が同時に低下していることは鮮明な対照をなしている。売上高がほぼゼロ成長という経営環境と合わせると、引当計上によって利益を調整するのではないかという推測もそれに呼応して生じている。財務データから見ると、2025年末の招商銀行の貸付損失引当の規模は、引当指標の引き下げに応じて縮小している。売上高の伸びが力不足で、主力事業の利益貢献が限られる状況では、「不足を豊かさで補う(以丰补歉)」といった財務上の手当は、銀行業における利ざやが縮小する局面では珍しくない。しかし、リスクの緩衝材を継続的に消耗するやり方が今後も続くかどうかは、資産の質の推移と規制当局の許容度のバランスにかかっている。一方、資産の質の見た目のデータを見ると、2025年末時点で招商銀行の不良債権比率は0.94%で、2024年末の0.95%から0.01ポイントのわずかな下落にとどまっている。引当金カバレッジ率、貸付引当率はいずれも「二つが下落」しているものの、2指標はいまなお高水準にあり、資産の質全体としては比較的安定している。実際のところ、招商銀行の引当調整行動は、業界における一般的な困難も反映している。2025年の銀行業は依然として、純利ざやの縮小、信用需要の回復が緩慢、非利息収入の伸びが圧迫されるといった多重の課題に直面している。業界のリーダーである招商銀行であっても、例外ではいられない。投資家にとっては、招商銀行の2025年の業績は、同社の経営が局面としての圧力に直面していることを映し出しており、格付機関も慎重な見方を維持している。国信証券は「市場平均を上回る(优于大市)」の格付を維持しているものの、2026年から2027年の純利益見通しを同時に引き下げた。理由には「LPR(最優遇貸出金利)はおそらく小幅に下落し続ける」および「引当の消耗は持続不可能」といった要因が含まれる。**年内に罰金・処分を頻発**業績への圧力の裏側では、招商銀行のコンプライアンスおよびリスク管理上の問題も同時に集中的に露呈している。売上高の伸び率が0.01%の臨界点に達するほどの経営圧力の中で、招商銀行の一部の支店においてリスク管理の基準が緩むなど、信用業務の違反やデータガバナンスの秩序喪失といった問題が頻発した。不完全ながらの集計によれば、2025年以降、招商銀行の機関およびその関連責任者は累計で42件の監督行政処分(罰金)を受けており、罰金・没収金額の合計は2500万元を超えている。処分理由は信用(融資)管理、手形・為替(票据)業務、同業投資、データ管理など複数の領域にまたがっており、その中でも信用業務の違反が通年を貫く中核的な問題となり、信用のリスク管理や支店管理に多くのほころびがあることが示された。処分金額を見ていくと、昨年の年内で1件あたり100万元を超える罰金の案件は合計で7件に達した。2025年1月27日、招商銀行の昆明分行は、オフサイト監督の統計データの虚偽、違反による受託支払の徴収および貸付管理の慎重さ不足など6項目の問題により260万元の罰金を科された。2月12日、同社の済南分行は、違反による商業承諾手形の割引・融資の実施、関係者への信用貸付の実行、同業投資資金を株主資本持分(エクイティ)への投資に用いることなど8項目の違反により、違法所得1.158万元を没収し、290万元の罰金を科された。年内で罰金額が最大となった支店であり、同時に呉振华、李振磊、孙弨、李继宁、崔斌、路晨星の6名の関連責任者が警告を受けた。2月25日、蘭州分行は、信用資産の5分類(五级分类)が正確でないことにより160万元の罰金を科された。関連責任者の楊雪、王学军、戚莹、王磊は、いずれも警告を受け、5万元の罰金を科された。同日、蘭州城関支行も、従業員の行動管理が不十分などの問題により80万元の罰金を科され、関連責任者の呉志玮、劉浩力の2名はいずれも警告を受け、5万元の罰金を科された。柳娜は銀行業への就業を10年間禁じられた。長春分行も続き、2月27日には、プロジェクトの進捗に合わせて貸出を行っていなかったこと、貸出後管理が不十分であったこと、貸出資金を定期預金口座に預け入れていたことを理由に100万元の罰金を科された。関連責任者の司長城は警告を受け、沈红、霍永月もそれぞれ警告を受け、5万元の罰金を科された。さらに、5月16日にはフフホト(呼和浩特)分行が、流動資金貸付に対する支払管理を規定どおりに行っていなかったことや、違反による預金金利の引き上げなどを理由に、預金の受け入れおよび預貸連動(存贷挂钩)をめぐる3項目の違法・違反により100万元の罰金を科された。7月18日、南京分行は、違反によるリファイナンス(転貼現)業務の取り扱いおよび情報の秘匿報告(瞒报)により150万元の罰金を科された。10月9日、杭州分行は、流動資金貸付と固定資産貸付における「三查」(調査の三点チェック)が不十分であったとして300万元の罰金を科された。吴瑛、顾天宇、潘琪霞、潘超艇、江泠、陆盈盈、于欣雨の7名の関連責任者も同時に警告処分を受けた。高額な罰金の密集した発生は、招商銀行の一部支店における違反行為の重大さを反映している。主要な違反事由の観点では、信用業務に関連する違反が、今回の罰金の「絶対的な最重篤の被害領域」になっている。ほぼすべての罰金対象となった支店が信用管理に関連する問題を抱えており、違反行為には高い類似性が見られる。具体的には、貸付の「三查」が職務不履行であることが高頻度の違反ポイントとなっており、一部の支店では、さらに貸付前・貸付中・貸付後の全プロセスにわたるリスク管理の抜け穴が同時に存在している。信用業務以外にも、招商銀行は他分野でのコンプライアンス上の抜け穴により罰金処分を受けている。これには、監督統計データの誤報・未報告、データ安全管理の不十分、違反による預金金利の引き上げ、担保(押品)管理の不慎重、手形・為替の割引業務における取引の背景の審査不十分などが含まれる。昆明分行、郑州分行には、オフサイト監督の統計データが事実と一致しない問題があり、総行はデータ安全管理の不十分が原因で、金融監督当局から直接処分を受けている。三明分行、済南分行は手形・為替業務の中でリスク管理の欠陥を露呈しており、これは招商銀行が信用業務以外でも、データ管理、負債業務、票据業務などの分野でコンプライアンス管理の短所があることを示している。銀行の中核業務である信用業務のリスク管理の水準は、銀行の資産の質と経営の安全性に直接関わる。招商銀行は2025年以降、信用違反の罰金が集中的に発生しており、複数の地域の支店で同種の誤りが繰り返されている。これは、信用のリスク管理体系における支店レベルでの実行において深刻な伝達(連結)不全が起きていることを示すだけでなく、本部による支店へのコンプライアンス管理や監督・検査の強度不足も露呈している。規制当局側での罰金処分が集中的に下りることは、消費者側での苦情多発とも呼応している。黒猫投诉(黒猫の苦情)プラットフォームでは、招商銀行への累計の苦情件数は41108件に達し、すでに対応完了(解決済み)の件数は23753件。直近30日間の苦情件数は972件で、そのうち対応完了は37件にとどまり、実際の解決率も低い。苦情の焦点は主に、不正な取り立て(違反催収)、利息の繰り返し(循环利息)に関する書式条項での提示義務が尽くされていないこと、返済協議が難しいことなどの問題に集中している。3月26日、ある消費者は「銀行は、利息計算ルールについて十分かつ目立つ形で告知しないまま、私の非悪意の延滞期間中に、循環利息234.87元および延滞料57元を違反して計上していました。これにより、知る権利が侵害されました。これまで銀行と返金の協議をしても拒否されており、現在調停を申請しています。全額の返金を求め、あわせて違反行為を調査することを要求します。」**無錫分行:3.5億元の偽造公印をめぐる係争**2025年通年で42件の監督処分(罰金)を受け、信用違反などの内部統制上の問題が集中して露呈する中で、招商銀行の10年以上前の古い案件が、年初になって再び表面化した。锦龙股份が1月20日に開示した「支配下子会社が訴訟に関与した件に関する公告」によると、招商銀行の無錫分行は、係争金額3.5億元の偽造公印に関する侵害責任の争いに巻き込まれ、光大銀行長春分行に提訴された。係争に関連する損害賠償請求額は暫定で4.89億元超となっている。この案件の発端は2014年5月の一件のチャネル業務(通路業務)にある。当時、光大銀行長春分行の従業員と、柳河聚鑫源米業有限公司の実質的支配者が、光大長春分行の名義を冒用したとされており、招商銀行の無錫分行と、虚偽の《委托定向投资协议》(受託の特定方向投資契約)や《投资指令》(投資指図)などの書類に署名した。上記の虚偽書類を土台に、招行無錫分行は、光大長春分行が当該銀行に保有していた 3.5 億元の資金を引き出した。その後、中山证券に委託して特定資産管理計画を設定し、中山证券が指示に基づいて平安銀行深圳分行および柳河米業と《委托贷款合同》(受託貸付契約)を締結し、 3.5 億元を受託貸付の形式で柳河米業の口座に振り込んだ。投資期間は 2014 年 5 月 30 日から 2015 年 5 月 29 日まで。しかし、投資期間が満了した後も、この 3.5 億元の受託貸付は契約どおりに回収できず、関係者の資金損失の引き金となった。関係者によれば、案件に関わる関係者はその後、刑事責任を追及されている。柳河米業の法定代表者は契約詐欺罪で有罪となり、光大銀行の関連する関係者も貸付詐欺罪で有罪となった。また、案件はすでに返還金の手続き(返赃)と補償(退赔)が実行され、 2484.94 万元の額となっているが、核心となる資金損失の問題はいまだ解決されていない。この背景のもと、光大銀行長春分行は原告として、不法行為責任の係争を理由に、招商銀行の無錫分行、中山证券、平安銀行深圳分行など5当事者を、吉林省長春市の中級人民法院に提訴する。請求額の合計は4.89億元で、その内訳は元本3.5億元、資金占用費1.39億元。截至現在、この案件はまだ公判が開かれておらず、関連する責任認定と賠償事項は未確定の状態である。とりわけ注目すべきは、招行無錫分行が今回の 3.5 億元資金の振替(資金移転)全プロセスにおいて、資金管理・操作の重要な段階として、リスク管理審査の欠落が論点となっていることだ。案件の背景から見ると、争点となっている中核となる契約と指図は、いずれも原告名義を冒用して締結された虚偽書類である。招行無錫分行は、この巨額の同業資金取引に対する接続および資金振替の実行に当たって、書類の真偽を有効に識別できず、さらに取引の背景の真実性や取引当事者の授権・適法性について、十分な貫通的審査(穿透式审查)を行えなかった。その結果、 3.5 億元の資金は虚偽書類を通じて係争対象の企業へ振り替えられ、その後に巨額の資金損失が発生した。この操作は、巨額資金取引の審査およびリスク管理プロセスの実行における重大な抜け穴を直接的に露呈している。

招商银行2025年業績「失速」 収益ゼロ成長の背後に、コンプライアンス・リスク管理の脆弱性が集中爆発

该图片可能由AI生成

文/李染

一方は業績成長が行き詰まりに直面し、他方はリスク管理・コンプライアンス上の問題が集中的に爆発している。股份制銀行(株式会社形態の銀行)の模範として知られる招商銀行は、近年にもかかわらず多重の経営行き詰まりに深く陥っている。

売上高はほぼゼロ成長、非利息収入が下落、引当指標が二つとも悪化し、純利益の微増では主力事業の成長力の弱さを覆いきれない。もう一方では、2025年以降、規制当局の行政処分(罰金・制裁)通知が集中的に下りており、信用(融資)面の違反が最悪の被害領域となっている。消費者側の苦情は高止まりし、同社の無錫分行はさらに、3.5億元の偽造公印をめぐる係争に巻き込まれ、4.89億元超の損害賠償請求を受けるなど、内部統制と経営の二重の圧力が次々と押し寄せている。

業績の不調

2026年1月に招商銀行が公表した2025年度業績速報によれば、この股份制銀行のリーディング企業の年間業績は、売上高がほぼ停滞し、純利益が微増するという分化した動きが見られた。

2025年末時点で、招商銀行の総資産は13.07万億元で、期首比で0.92万億元増(増加率7.56%)。負債総額は11.79万億元で、期首比で0.87万億元増(増加率7.98%)。その内訳として、貸付および前払(ローン・スタンドオフ)の総額は7.26万億元で、前年同期比で0.37万億元増(増加率5.37%)。同時期の顧客預金総額も9.84万億元まで増加し、8.13%の成長を実現した。

しかし、規模の拡大は売上高の同時成長をもたらしていない。財務報告によると、招商銀行は2025年に営業収入3375.32億元を達成したが、2024年の3374.88億元からの増加はわずか0.44億元で、前年同期比の伸び率はわずか0.01%にとどまり、ほぼゼロ成長のレンジに陥っている。この数字は、同社の直近3年の業績トレンドも踏襲している。同行の売上高はすでに2年連続でマイナス成長の泥沼にはまり込んでおり、2023年は-1.64%、2024年は-0.48%。2025年はかろうじてプラスに転じたものの、成長の原動力はほぼ枯渇している。

売上高の構成を見ると、招商銀行の主な課題は、期中の非利息の純収入(非利息ネット収入)における弱さである。同年通期で1219.39億元を計上し、前年同期比で3.38%減となり、売上高の伸びを押し下げる重要要因となった。仮に利息以外の純収入がプラス成長であっても、非利息収入の落ち込みの埋め合わせは難しく、売上高の成長はボトルネックに直面している。

売上高の停滞とは対照的に、招商銀行の2025年の本行株主に帰属する純利益は1501.81億元で、前年同期比1.21%増。さらに、経常外損益を控除した帰属純利益も前年同期比で1.35%増となっており、純利益の伸び率は小幅に売上高の伸びを上回っている。

注目すべき点として、招商銀行は2025年の引当金(引当)カバレッジ率が低下している。2025年末時点で招商銀行の引当金カバレッジ率は391.79%で、2024年末の411.98%から20.19ポイント低下。2019年以来、同社の引当金カバレッジ率が初めて400%のラインを割り込んだ。また、貸付の引当率も3.92%から3.68%へ低下し、0.24ポイントの下落であり、2つの中核的な引当指標はいずれも明確に引き下げられている。

純利益が微増する一方で、引当金の中核指標が同時に低下していることは鮮明な対照をなしている。売上高がほぼゼロ成長という経営環境と合わせると、引当計上によって利益を調整するのではないかという推測もそれに呼応して生じている。

財務データから見ると、2025年末の招商銀行の貸付損失引当の規模は、引当指標の引き下げに応じて縮小している。売上高の伸びが力不足で、主力事業の利益貢献が限られる状況では、「不足を豊かさで補う(以丰补歉)」といった財務上の手当は、銀行業における利ざやが縮小する局面では珍しくない。しかし、リスクの緩衝材を継続的に消耗するやり方が今後も続くかどうかは、資産の質の推移と規制当局の許容度のバランスにかかっている。

一方、資産の質の見た目のデータを見ると、2025年末時点で招商銀行の不良債権比率は0.94%で、2024年末の0.95%から0.01ポイントのわずかな下落にとどまっている。引当金カバレッジ率、貸付引当率はいずれも「二つが下落」しているものの、2指標はいまなお高水準にあり、資産の質全体としては比較的安定している。

実際のところ、招商銀行の引当調整行動は、業界における一般的な困難も反映している。2025年の銀行業は依然として、純利ざやの縮小、信用需要の回復が緩慢、非利息収入の伸びが圧迫されるといった多重の課題に直面している。業界のリーダーである招商銀行であっても、例外ではいられない。

投資家にとっては、招商銀行の2025年の業績は、同社の経営が局面としての圧力に直面していることを映し出しており、格付機関も慎重な見方を維持している。国信証券は「市場平均を上回る(优于大市)」の格付を維持しているものの、2026年から2027年の純利益見通しを同時に引き下げた。理由には「LPR(最優遇貸出金利)はおそらく小幅に下落し続ける」および「引当の消耗は持続不可能」といった要因が含まれる。

年内に罰金・処分を頻発

業績への圧力の裏側では、招商銀行のコンプライアンスおよびリスク管理上の問題も同時に集中的に露呈している。売上高の伸び率が0.01%の臨界点に達するほどの経営圧力の中で、招商銀行の一部の支店においてリスク管理の基準が緩むなど、信用業務の違反やデータガバナンスの秩序喪失といった問題が頻発した。

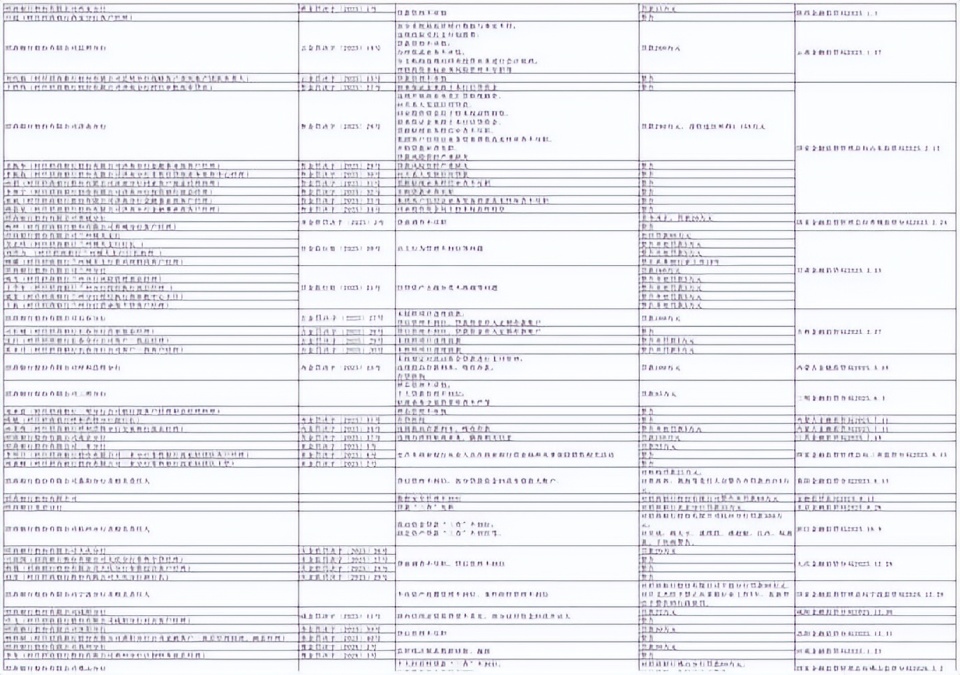

不完全ながらの集計によれば、2025年以降、招商銀行の機関およびその関連責任者は累計で42件の監督行政処分(罰金)を受けており、罰金・没収金額の合計は2500万元を超えている。処分理由は信用(融資)管理、手形・為替(票据)業務、同業投資、データ管理など複数の領域にまたがっており、その中でも信用業務の違反が通年を貫く中核的な問題となり、信用のリスク管理や支店管理に多くのほころびがあることが示された。

処分金額を見ていくと、昨年の年内で1件あたり100万元を超える罰金の案件は合計で7件に達した。

2025年1月27日、招商銀行の昆明分行は、オフサイト監督の統計データの虚偽、違反による受託支払の徴収および貸付管理の慎重さ不足など6項目の問題により260万元の罰金を科された。

2月12日、同社の済南分行は、違反による商業承諾手形の割引・融資の実施、関係者への信用貸付の実行、同業投資資金を株主資本持分(エクイティ)への投資に用いることなど8項目の違反により、違法所得1.158万元を没収し、290万元の罰金を科された。年内で罰金額が最大となった支店であり、同時に呉振华、李振磊、孙弨、李继宁、崔斌、路晨星の6名の関連責任者が警告を受けた。

2月25日、蘭州分行は、信用資産の5分類(五级分类)が正確でないことにより160万元の罰金を科された。関連責任者の楊雪、王学军、戚莹、王磊は、いずれも警告を受け、5万元の罰金を科された。同日、蘭州城関支行も、従業員の行動管理が不十分などの問題により80万元の罰金を科され、関連責任者の呉志玮、劉浩力の2名はいずれも警告を受け、5万元の罰金を科された。柳娜は銀行業への就業を10年間禁じられた。

長春分行も続き、2月27日には、プロジェクトの進捗に合わせて貸出を行っていなかったこと、貸出後管理が不十分であったこと、貸出資金を定期預金口座に預け入れていたことを理由に100万元の罰金を科された。関連責任者の司長城は警告を受け、沈红、霍永月もそれぞれ警告を受け、5万元の罰金を科された。

さらに、5月16日にはフフホト(呼和浩特)分行が、流動資金貸付に対する支払管理を規定どおりに行っていなかったことや、違反による預金金利の引き上げなどを理由に、預金の受け入れおよび預貸連動(存贷挂钩)をめぐる3項目の違法・違反により100万元の罰金を科された。7月18日、南京分行は、違反によるリファイナンス(転貼現)業務の取り扱いおよび情報の秘匿報告(瞒报)により150万元の罰金を科された。

10月9日、杭州分行は、流動資金貸付と固定資産貸付における「三查」(調査の三点チェック)が不十分であったとして300万元の罰金を科された。吴瑛、顾天宇、潘琪霞、潘超艇、江泠、陆盈盈、于欣雨の7名の関連責任者も同時に警告処分を受けた。高額な罰金の密集した発生は、招商銀行の一部支店における違反行為の重大さを反映している。

主要な違反事由の観点では、信用業務に関連する違反が、今回の罰金の「絶対的な最重篤の被害領域」になっている。ほぼすべての罰金対象となった支店が信用管理に関連する問題を抱えており、違反行為には高い類似性が見られる。具体的には、貸付の「三查」が職務不履行であることが高頻度の違反ポイントとなっており、一部の支店では、さらに貸付前・貸付中・貸付後の全プロセスにわたるリスク管理の抜け穴が同時に存在している。

信用業務以外にも、招商銀行は他分野でのコンプライアンス上の抜け穴により罰金処分を受けている。これには、監督統計データの誤報・未報告、データ安全管理の不十分、違反による預金金利の引き上げ、担保(押品)管理の不慎重、手形・為替の割引業務における取引の背景の審査不十分などが含まれる。昆明分行、郑州分行には、オフサイト監督の統計データが事実と一致しない問題があり、総行はデータ安全管理の不十分が原因で、金融監督当局から直接処分を受けている。三明分行、済南分行は手形・為替業務の中でリスク管理の欠陥を露呈しており、これは招商銀行が信用業務以外でも、データ管理、負債業務、票据業務などの分野でコンプライアンス管理の短所があることを示している。

銀行の中核業務である信用業務のリスク管理の水準は、銀行の資産の質と経営の安全性に直接関わる。招商銀行は2025年以降、信用違反の罰金が集中的に発生しており、複数の地域の支店で同種の誤りが繰り返されている。これは、信用のリスク管理体系における支店レベルでの実行において深刻な伝達(連結)不全が起きていることを示すだけでなく、本部による支店へのコンプライアンス管理や監督・検査の強度不足も露呈している。

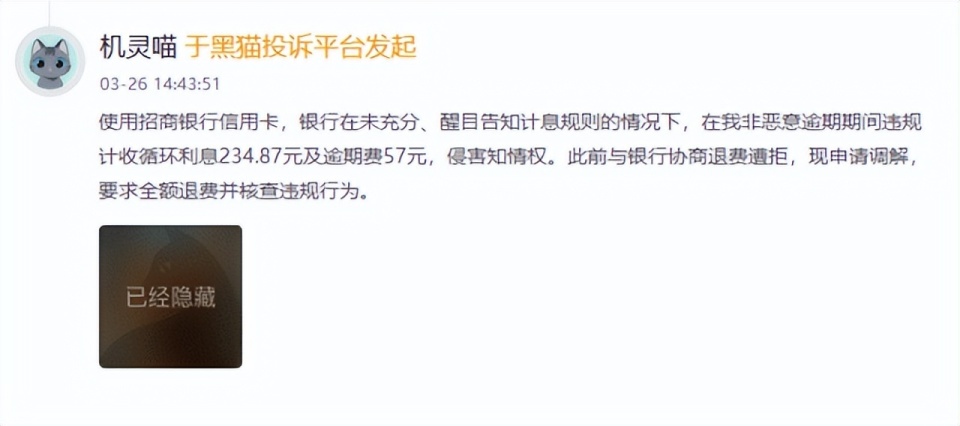

規制当局側での罰金処分が集中的に下りることは、消費者側での苦情多発とも呼応している。黒猫投诉(黒猫の苦情)プラットフォームでは、招商銀行への累計の苦情件数は41108件に達し、すでに対応完了(解決済み)の件数は23753件。直近30日間の苦情件数は972件で、そのうち対応完了は37件にとどまり、実際の解決率も低い。苦情の焦点は主に、不正な取り立て(違反催収)、利息の繰り返し(循环利息)に関する書式条項での提示義務が尽くされていないこと、返済協議が難しいことなどの問題に集中している。

3月26日、ある消費者は「銀行は、利息計算ルールについて十分かつ目立つ形で告知しないまま、私の非悪意の延滞期間中に、循環利息234.87元および延滞料57元を違反して計上していました。これにより、知る権利が侵害されました。これまで銀行と返金の協議をしても拒否されており、現在調停を申請しています。全額の返金を求め、あわせて違反行為を調査することを要求します。」

無錫分行:3.5億元の偽造公印をめぐる係争

2025年通年で42件の監督処分(罰金)を受け、信用違反などの内部統制上の問題が集中して露呈する中で、招商銀行の10年以上前の古い案件が、年初になって再び表面化した。

锦龙股份が1月20日に開示した「支配下子会社が訴訟に関与した件に関する公告」によると、招商銀行の無錫分行は、係争金額3.5億元の偽造公印に関する侵害責任の争いに巻き込まれ、光大銀行長春分行に提訴された。係争に関連する損害賠償請求額は暫定で4.89億元超となっている。

この案件の発端は2014年5月の一件のチャネル業務(通路業務)にある。当時、光大銀行長春分行の従業員と、柳河聚鑫源米業有限公司の実質的支配者が、光大長春分行の名義を冒用したとされており、招商銀行の無錫分行と、虚偽の《委托定向投资协议》(受託の特定方向投資契約)や《投资指令》(投資指図)などの書類に署名した。

上記の虚偽書類を土台に、招行無錫分行は、光大長春分行が当該銀行に保有していた 3.5 億元の資金を引き出した。その後、中山证券に委託して特定資産管理計画を設定し、中山证券が指示に基づいて平安銀行深圳分行および柳河米業と《委托贷款合同》(受託貸付契約)を締結し、 3.5 億元を受託貸付の形式で柳河米業の口座に振り込んだ。投資期間は 2014 年 5 月 30 日から 2015 年 5 月 29 日まで。

しかし、投資期間が満了した後も、この 3.5 億元の受託貸付は契約どおりに回収できず、関係者の資金損失の引き金となった。

関係者によれば、案件に関わる関係者はその後、刑事責任を追及されている。柳河米業の法定代表者は契約詐欺罪で有罪となり、光大銀行の関連する関係者も貸付詐欺罪で有罪となった。また、案件はすでに返還金の手続き(返赃)と補償(退赔)が実行され、 2484.94 万元の額となっているが、核心となる資金損失の問題はいまだ解決されていない。

この背景のもと、光大銀行長春分行は原告として、不法行為責任の係争を理由に、招商銀行の無錫分行、中山证券、平安銀行深圳分行など5当事者を、吉林省長春市の中級人民法院に提訴する。請求額の合計は4.89億元で、その内訳は元本3.5億元、資金占用費1.39億元。截至現在、この案件はまだ公判が開かれておらず、関連する責任認定と賠償事項は未確定の状態である。

とりわけ注目すべきは、招行無錫分行が今回の 3.5 億元資金の振替(資金移転)全プロセスにおいて、資金管理・操作の重要な段階として、リスク管理審査の欠落が論点となっていることだ。

案件の背景から見ると、争点となっている中核となる契約と指図は、いずれも原告名義を冒用して締結された虚偽書類である。招行無錫分行は、この巨額の同業資金取引に対する接続および資金振替の実行に当たって、書類の真偽を有効に識別できず、さらに取引の背景の真実性や取引当事者の授権・適法性について、十分な貫通的審査(穿透式审查)を行えなかった。その結果、 3.5 億元の資金は虚偽書類を通じて係争対象の企業へ振り替えられ、その後に巨額の資金損失が発生した。この操作は、巨額資金取引の審査およびリスク管理プロセスの実行における重大な抜け穴を直接的に露呈している。