**· निवेश要点 ·****1970年代にドルが金から切り離され、世界的に紙幣の信用が格下げされ、その後はエネルギー危機のショックも重なり、大型資産の価格変動が明確に大きくなりました。現在、グローバル化の秩序が再構築されており、グローバル化の恩恵を受けてきたドルの信用は再び挑戦を受けています。加えて、足元の世界的なエネルギー・ショックも拡大しているため、私たちは70年代の歴史から経験と教訓を要約する必要があります。****金に連動:ドル覇権の確立と危機。**ブレトン・ウッズ体制は「ダブル・ペッグ」の原則によってドルの国際的な主導通貨としての地位を確立しましたが、「トリフィンの難題」に直面しました。第二次世界大戦後、西欧や日本の経済が復興するにつれて、米国の金準備は継続的に流出しました。1960年代の中後半には、ベトナム戦争と「偉大な社会」計画により米国の財政赤字が上昇し、通貨の過剰発行も重なって、最終的にブレトン・ウッズ体制が維持できなくなりました。資産のパフォーマンスとしては、1945年から1960年代中期まで、ドル建て資産は株が強く債券が安定、為替も堅調でした。1960年代の中後半になると、インフレが高まり、FRBが引き締めに動いたことで米国債の実質利回りがマイナスに転じ、米株は揺れながら弱含みとなり、ドル安圧力が一段と強まりました。**石油を束ねる:ドル覇権の再構築とスタグフレーション。**ブレトン・ウッズ体制が崩れた後、米国はサウジなどの国々との「石油ドル」協定により、ドルを石油取引に結び付けてドル覇権を再構築しました。産油国は石油を売ることでドルの余剰を得て、それを再び米国の資産の購入に回し、米国に低コストの資金調達を提供します。しかし70年代には2回の石油危機が引き起こす原油価格の急騰に、既存の通貨の過剰発行が重なり、米国は深刻なスタグフレーションに陥りました。資産のパフォーマンスとしては、金が公定価格の制約から外れ大幅に上昇し、原油や農産物などのコモディティ価格は総じて上昇しました。債券市場は弱気相場に入り、利回り曲線が何度も逆イールドとなりました。米株は全体として弱く、長い間バリュエーションを急落させ、エネルギーや素材セクターだけが相対的に下値を踏みにくい状況でした。**ボルカーがインフレに対抗:強いドルの防衛。**暴走するインフレに直面し、ボルカーは1979年にFRB議長に就任後、強力な引き締め政策を実施しました。通貨供給を厳格に管理し、金利を歴史的な高水準まで引き上げることで、短期の景気後退を犠牲にしてでもインフレ予想を打ち砕き、FRBの信用とドルの強い地位を再構築しました。資産のパフォーマンスとしては、引き締めの初期に債券市場が大きく下落し、利回り曲線が逆イールドになりました。ドルは高金利によって資本が引き寄せられ、強い上昇が進みます。株式市場はまず抑えられ、その後持ち直しました。高金利がバリュエーションと企業利益を抑え込み、市場は圧迫されました。インフレが落ち着き、金利が下がった後には、利益の回復とバリュエーション拡張が同時に進み、米株は長期の強気相場を開始しました。コモディティや金は、保有コストの上昇とドル高によって大幅に下落しました。最終的に債券市場は数十年にわたる強気相場を迎え、強いドルの地位が固められました。**現在の米国のスタグフレーション予想:1970年代との類似点と相違点。**現在の米国と1970年代の共通点は、「紙幣の信用格下げ」と「エネルギー・ショック」が重なっていることです。ドル準備の比率が低下し、中東の紛争が原油価格を押し上げることに加え、通貨の過剰発行と財政拡張がインフレのアンカー喪失リスクをもたらしています。しかし重要な相違点として、AI革命が全要素生産性を押し上げ、シェールオイルによって米国は輸出国へと転じています。さらに、労働組合のカバー率と賃金の指数化条項が弱まり、「賃金—物価スパイラル」の硬直性は当時より大きく低いです。ボルカーの啓示は、政策が決意を示して信用を再構築する必要があるという点ですが、現在の技術進歩はソフトランディングの余地を作っています。FRBはショック療法をそのままなぞる必要はありません。もしドルの信用が継続的に悪化し、インフレがアンカーを失うなら、70年代の一部の経験が参考になります。1 **金に連動:ドル覇権の確立と危機**---------------------**国際的な主導通貨の変遷、国際的な力関係の調整、そして国家競争力の反復更新とは密接に関連しています。**第二次世界大戦の間、米国は工業生産能力を急速に拡大させ、経済力が急激に膨張しました。戦争が終わる時点で、米国は世界の70%以上の金の準備を保有しており、ドルが新たな国際主導通貨になるための盤石な基礎となりました。1944年7月、44か国が会議を開き、ドルを中心とする国際通貨体制—ブレトン・ウッズ体制—を構築しました。この体制の核心は「ダブル・ペッグ」原則です。ドルは金に連動し、金1オンスを固定で35ドルに交換することを定め、米国政府は公定価格で金を交換する義務を負います。他国の通貨はドルに連動し、固定為替相場を維持します。その後、各国の貿易決済は多くがドルで行われ、ドルは国際的な支払手段および準備通貨となりました。ブレトン・ウッズ体制のもとで、米国は国際準備通貨の発行国として、トリフィンの難題に直面しました。一方では、世界各国のドル需要が増えるにつれ、米国は国際収支の赤字によってドルを継続的に供給しなければなりません。他方では、ドルと金の固定交換関係を維持するために、米国は国際収支の黒字を維持して金準備を積み増す必要があります。第二次世界大戦後、西欧はマーシャル・プランの恩恵で復興が加速し、日本も米国からの輸入によって経済が速やかに回復したことで、米国の金準備は引き続き流出し、ドルと金の交換にかかる圧力は日に日に高まりました。ドルの信用を固めるため、1961年10月、米国は西欧の7か国と連携して「ゴールド・プール(黄金総庫)」を設立し、市場介入によって金の公定価格を維持しました。具体的には、8か国の中央銀行が割合に応じて金準備を出し合い、総重量が約2.7億オンスの金のプールを構成します。金価格が35.2ドルを上回る場合は金を売却して価格をならし、金価格が35ドルを下回る場合は金を買い入れて在庫を補います。「ゴールド・プール」は短期的に金価格を安定させることができますが、介入能力は比較的限られていました。1968年3月、ロンドンの金市場で恐慌的な買いが発生し、「ゴールド・プール」はやむなく解体されました。その後、金価格は「ダブルトラック(複線)方式」になりました。つまり、民間市場の金価格は需給で決まり、公式価格では介入が行われず、公式価格と乖離するようになりました。これは、ブレトン・ウッズ体制が揺らぎ始めたことも意味します。1960年代中期以降、米国はベトナム戦争の泥沼に深くはまり、さらに米国の「偉大な社会」計画も重なって財政支出が大幅に増えました。支出に対応するため、FRBは通貨を過剰に発行しました。60年代中期までにおける米国のベースマネーの増加率は、実体経済の伸びより平均で1.8ポイント低かった一方、その後は実体経済の伸びを上回り、しかもその差は拡大し続けました。通貨の過剰発行は、国内の高インフレと国際収支の悪化をもたらすのは必然であり、金準備は継続的に流出し、増大するドルの交換需要を支えることが難しくなりました。さらに他国のドルへの信頼も失われ、各国はこぞってドルで金を買い戻し、米国の金準備の流出を加速させました。1971年8月、ニクソン政権は「新経済政策」を発表し、35ドル/オンスで外国中央銀行が米国に対して金を交換する義務を停止しました。1973年3月には、ECや日本などが自国通貨によるドルとの交換について変動相場制を採用すると発表しました。その後、国際通貨体制は1976年に「ジャマイカ体制」に入りました。ブレトン・ウッズ体制の終結は、主権通貨が国際準備通貨として機能することの内在する矛盾を明らかにしました。主権通貨国の自国利益と世界の公共財としての属性が衝突する場合、その国の政策は往々にして自国の要求を優先し、ひいては世界の公共財の供給に撹乱をもたらします。******ブレトン・ウッズ体制におけるドル建て資産のパフォーマンスは、2つの段階に分けられます。**第一に、1945年から1960年代中期まで、ブレトン・ウッズ体制はドル建て資産に安定的で信用度の高い基盤を築きました。この時期、米国経済は高速成長を遂げ、インフレは穏やかで、ドル建て資産は「株が強い・債券が安定・為替が堅調」という全体像を示していました。米国債は世界の準備通貨需要により利回りが安定し、実質リターンもプラスでした。米株は、戦後の経済繁栄、低金利環境、そして技術進歩の恩恵を受け、長期の上昇を実現し、利益とバリュエーションが良い相互作用で支え合いました。ドルは金の裏付けと固定為替制度によって長期的に強い状態を保ち、全体のリスクは低く、流動性が高いものでした。第二に、1960年代後半から1971年にかけて、ドル建て資産のパフォーマンスは「安定」から「弱含み」へと転じ、明確に分化しました。インフレ予想が高まり、FRBの引き締め政策が加わることで、米国債の利回りは上昇し、価格に下押し圧力がかかりました。実質利回りはプラスからマイナスへと転落します。米株も弱含みとなり、利益成長率の鈍化とバリュエーション縮小が市場の下押しを招きました。ドル安圧力は継続的に強まり、世界の資本による投げ売りに何度も見舞われ、各国中央銀行が金を集中して交換したことが、その信用を一段と弱めました。1971年にブレトン・ウッズ体制が崩壊すると、ドルは短期で大幅に下落し、株と債券は同時に圧迫されました。短期債などの一部の資産だけが相対的に踏ん張り、ドル建て資産の「安定の時代」は正式に終わりました。**2 ****石油を束ねる:ドル覇権の再構築とスタグフレーション**-------------------------ブレトン・ウッズ体制の終結後、ドルは信用危機に直面し、下落圧力が大きくなりました。ドルの国際的地位を維持するため、米国は1974年にサウジアラビアと協定を結びました。米国はサウジに軍事的な保護と政治的な支持を提供し、その見返りとしてサウジは自国が輸出する石油をドル建てで価格設定し、ドルで決済することに同意しました。続いて、石油輸出国機構(OPEC)の他の加盟国も相次いで追随しました。つまり、石油輸入国は外貨準備の中で大量のドルを保有する必要があるということです。石油ドル体制のもとで、ドルは「オフショアからオンショアへ」の循環を完成させました。石油輸出国は原油輸出で大規模なドルの余剰を積み上げますが、国内市場のキャパシティや投資の受け皿となる能力の制約があるため、関連資金は国内で十分に消化しきれません。そこで、米国の国債を買い増し、米株や不動産などの資産に配分することで、ドルを米国本土へ還流させ、再配置します。この還流によって米国は低コストの資金調達を得て、長期にわたる低金利と財政赤字の維持が可能になります。産油国は、安定した資産の増価と政治的な保護を得られます。ドルの石油体系が形成されると同時に、米国の経済も原油価格による撹乱の影響を受けます。20世紀70年代、米国は2回の石油危機のショックを受けました。第一に、1973年10月、第四次中東戦争が勃発し、アラブ石油輸出国機構(OAPEC)は、イスラエルを支援した西側諸国に対して石油禁輸を実施し、集団で減産しました。国際原油価格は、1973年9月の2.7ドル/バレルから、1974年1月の13ドル/バレルへ上昇しました。第二に、1978年末、イランのイスラム革命により親米政権が崩壊し、石油の日量生産が急減しました。1980年9月、イラン・イラク戦争が始まり、両国の原油生産および輸送施設が大きく損壊し、市場における日次の供給不足が拡大しました。国際原油価格は、1978年12月の14.5ドル/バレルから、1979年11月のほぼ42ドル/バレルまで上昇しました。2回の供給ショックが世界のエネルギーコストを押し上げ、米国のスタグフレーションの触媒となりました。第一の石油危機の後、米国経済は深刻な景気後退に陥りました。1974年下半期に米国のGDPは継続してマイナス成長となり、鉱工業生産も大きく落ち込みました。1974年には、米国のCPIの伸び率が一時ピークの12.2%に達し、失業率も9%に到達しました。インフレと失業が逆に動くというフィリップス曲線の関係は、従来通りには成立しなくなりました。第二の危機は、スタグフレーションをさらに深化させました。1980年、CPIはピークの14.6%まで急上昇し、失業率は7%を超え、実質GDPも再びマイナス成長に転じました。企業のコストは急激に上昇し、家計のインフレ予想は完全に制御不能になりました。この時期には、高インフレ・高失業・低成長が長期に併存し、金融政策は「景気を安定させる」と「インフレに対抗する」という二律背反の難しさに直面しました。指摘すべきは、石油危機の前から米国ではインフレがすでに見えていたことであり、石油危機そのものが米国のスタグフレーションの原因というわけではない、という点です。さらに見れば、第一に、過度な拡張を行った財政・金融政策が伏線として残っていたこと。ベトナム戦争と「偉大な社会」計画が財政赤字の拡張を招き、FRBのマネーサプライの伸び率は実体経済の吸収能力を大きく上回りました。第二に、インフレ対策としてFRBは一度通貨政策を引き締めましたが、景気後退を深めることを恐れて揺れ戻しが繰り返され、インフレ予想を効果的に安定させられませんでした。第三に、労働市場には硬直的な賃金の指数化条項と、強い労働組合の力が存在しました。物価上昇が自動的な賃上げを引き起こし、企業はコストを転嫁するために価格をさらに引き上げ、頑固な「賃金—物価スパイラル」が形成されました。第四に、ドルと金が切り離された後、主権信用通貨にはアンカーが欠け、インフレ予想は上がりやすく下がりにくい状態になりました。**20世紀70年代の米国のスタグフレーション期には、実物資産全体のパフォーマンスが金融資産を大きく上回りました。**第一に、金が公式の価格設定の制約から外れ、大幅な上昇局面に入りました。国際金価格は1971年の1オンス35ドルから上昇を続け、1980年には一時850ドルに達し、インフレ対抗と逃避(ヘッジ/セーフヘブン)の属性によって、この段階で目立った資産となりました。第二に、コモディティも配分の中核となり、原油、農産物、工業用金属の価格は概ね上昇しました。輸入インフレ圧力の高まりに伴って、エネルギーや原材料関連のセクターは利益の粘り強さが比較的強く、株式市場においても他業種より段階的に上回りました。全体として、「実物資産はインフレに耐え、金融資産は圧迫される」という構図が表れていました。第三に、債券市場は弱気相場に入り、利回り曲線は何度も逆イールドになりました。当時FRBは、インフレ抑制と景気安定の間で揺れ動き、金融政策は時に強く時に弱くなりました。結果として、インフレを効果的に抑えるどころか、金利の激しい変動をむしろ増幅させました。インフレが制御不能だったため、米国債の名目金利は大幅に上昇し、実質利率は深いマイナス圏に落ち込みました。利回り曲線の特徴から見ると、70年代全体では米国債の短期側の金利は主にFRBの政策金利に主導され、長期側の金利はインフレ予想とインフレ・リスクプレミアムによって左右されていました。景気後退期や緩和局面に対応して曲線が急になり、インフレが高止まりし通貨が引き締められると、曲線がフラット化、さらには逆イールドとなるという状況でした。スタグフレーション期には、米国債市場のパフォーマンスは満期別に分化し、短期債の利回りが長期債を上回りました。短期側の米国債は、FRBの政策金利に連動して速やかに調整でき、ローリング再投資によって一定の収益を固定できます。一方、長期側の米国債は、インフレ予想と政策の引き締め予想という二重の圧力を受け、積極的な引き締め局面では特に損失が大きくなります。1970年代全体で、米国債の利回りのピークとスタグフレーションのピークは基本的に同期しており、インフレがコントロールされ、金利が上限に達した後に長期債が反発し始めました。総じて、スタグフレーション期の米国債はヘッジ(逃避)としての属性を失い、短期債は名目リターンでは長期債を上回ったとしても、インフレを差し引くと依然としてマイナスの実質リターンとなり、インフレに対抗する効果は十分ではありませんでした。長期債は、損傷が最も深刻な資産の一つになりました。第四に、米株は全体として弱く、長い間バリュエーションの急落(バリューの下方修正)を経験しました。1970年代のスタグフレーション期には、企業利益の実質価値が侵食され、S&P500のPERは大きく圧縮されました。S&P500指数の10年間の年率上昇率は1%に満たず、同期間のインフレ率を大きく下回りました。とりわけ、1973年から1974年の石油危機の期間には、S&P500の最大下落率が48.2%に達しました。構造面では、米株のセクター間の分化が明確でした。エネルギー、素材、コモディティ関連の業種は、商品価格の上昇の恩恵を受け、相対的にプラスのリターンを維持しました。これに対して、金融、公益事業、裁量消費は、高金利によるバリュエーション抑制と需要の悪化により、最下位のパフォーマンスでした。全体として、スタグフレーション環境では企業の収益が圧迫され、ディスカウントレートが高止まりし、エクイティ資産の配分価値は相対的に限られていました。3 **ボルカーがインフレに対抗:強いドルの防衛**---------------------1979年、ポール・ボルカーがFRB議長に就任し、米国の悪性インフレに直面して強力な引き締め政策を実施しました。彼はマネーサプライを中核目標とし、M1の増加率を厳しく抑えました。大幅な利上げにより、フェデラル・ファンド金利を22.36%まで引き上げ、ディスカウント・レートは13%のピークにまで上昇させました。さらに銀行準備率を引き上げ、準備金の積立範囲を拡大することで、通貨と信用の規模を強力に縮小しました。1980年と1982年の2回の景気後退を招いたものの、失業率は一時10%を超えました。彼は引き締めを崩さず、最終的にインフレ予想を打ち破ることに成功しました。米国のインフレ率は1980年の14.6%のピークから、1983年の最低点2.4%まで低下しました。ボルカーは、米国の長期にわたる「スタグフレーション」を終わらせ、FRBによる反インフレ政策の信任(公信力)を再構築しました。**ボルカーの引き締め政策により、大型資産の値動きは分化しました。**第一に、債券市場に転換点が訪れました。政策の初期段階では、FRBは流動性を大幅に引き締め、急進的な利上げを継続したため、短期金利が急速に歴史的高水準まで押し上げられました。上昇幅は長期金利を大きく上回り、その結果、国債の利回り曲線は深い逆イールドとなり、債券価格は総じて大幅に下落しました。高金利政策がインフレを抑え込むにつれて、市場のインフレ予想は徐々に冷え込みました。名目金利は高水準から下落トレンドに入り、経済も次第に安定し始めたことで、債券市場のリスクは十分に織り込まれ、米国債市場は弱気相場に別れを告げ、数十年にわたる強気相場の局面へ入りました。第二に、ドル指数は明確に強含みました。ボルカーの強力な引き締めのもとで、米国の基準金利は大きく上昇し、内外の金利差が高水準になりました。さらにインフレが抑えられ、経済のファンダメンタルズが落ち着いたことで、ドル指数は強い上昇サイクルに入りました。高金利が世界の資本を継続的に米国へ呼び込み、ドルの持続的な強さを押し上げました。これはドルの国際的地位を効果的に強固にするだけでなく、世界のコモディティや越境的な資本フローにも抑制効果をもたらしました。第三に、株式市場はまず下がり、その後持ち直しました。引き締めの初期には、高金利が資金コストを大きく押し上げ、企業利益を圧迫し、加えて景気後退の予想が重なって、株式市場は継続して圧力を受けました。成長株のバリュエーションは大きく縮小し、市場全体は低迷しました。インフレが回落し、利率が下がり、経済の回復が共鳴し始めると、企業利益の回復とバリュエーション拡張が同時に進み、米株は徐々に底打ちして長期の強気相場を開始しました。第四に、商品と金は打撃を受けました。高金利が保有コストを押し上げ、ドルが継続的に強くなり、需要が弱まったことで、金や原油を代表とするコモディティはインフレ上昇局面の強気相場を終え、価格は大幅に下落しました。4 **現在の米国のスタグフレーション予想:1970年代との異同**-------------------------**現在の米国のマクロ環境と1970年代の相似性は、「紙幣の信用格下げ」と「エネルギー・ショック」が共振している点です。**一方では、ドルの世界の外貨準備に占める比率が継続的に低下しており、主権信用の限界的な緩みを反映しています。他方では、2026年中東の地政学的な紛争が国際原油価格を押し上げており、1970年代の石油危機のような対外的な供給ショックが再現されています。同時に、両方のサイクルには、前期の通貨過剰発行と財政拡張という背景が存在し、インフレがアンカーを失う可能性があります。この環境下では、実物資産のインフレ対抗と信用の目減りに対する優位性が顕著に強まっており、金融資産に比べての配分価値は大幅に高まります。しかし、現在の経済構造と1970年代には重要な相違があります。AI技術革命が全要素生産性を押し上げ、サプライチェーン効率を最適化し、労働コスト上昇圧力を相殺して、新たな資本支出(キャピタルエクスペンディチャー)サイクルを形成しています。エネルギー構造の面では、シェールオイルの革命により米国は純輸入国から輸出国へ転じ、原油価格ショックの伝播強度を大きく低減させています。労働市場の観点では、現在の労働組合のカバー率は大幅に低下しており、賃金と物価を自動的に連動させる指数化条項も大きく弱まっています。そのため、「賃金—物価スパイラル」が形成する硬直性は1970年代よりずっと低くなり、インフレが自己強化していく伝播効果は明確に弱まっています。ボルカーの啓示は、インフレに対抗するには政策の決意を示して予想を反転させる必要があり、短期の景気の痛みを許容することで中央銀行の信頼を再建できる、という点にあります。足元の原油価格高位が米国のインフレ圧力を急激に高める可能性があり、FRBはおそらくやや引き締め寄りの基調を維持するでしょう。ただし、当下は70年代との構造的な相違があるため、FRBは当時の激しい「ショック療法」をそのまま踏襲する必要はありません。技術進歩は潜在的な生産性を高め、経済のソフトランディングにより大きな余地を生み出しています。もしドルの信用が継続的に悪化し、インフレがアンカーを失うなら、70年代の一部の経験は参考になります。**リスク提示:**地政学的紛争の激化、世界的なスタグフレーションリスクの拡大、金融政策の過度な引き締めなど。この記事の出典:梁中华 マクロ研究 (ID:gh_5365febaafca)、ウォール街の見聞コラム執筆者リスク提示および免責条項 市場にはリスクがあり、投資には慎重さが必要です。この記事は個人の投資助言を構成するものではなく、個々のユーザー特有の投資目標、財務状況、または必要性も考慮していません。ユーザーは、この記事中のいかなる意見、見解、結論が、その特定の状況に適合するかどうかを検討する必要があります。これに基づいて投資する場合、その責任は投資家本人にあります。

当“紙幣格下”遇上“エネルギーショック”:70年代回顧

· निवेश要点 ·

1970年代にドルが金から切り離され、世界的に紙幣の信用が格下げされ、その後はエネルギー危機のショックも重なり、大型資産の価格変動が明確に大きくなりました。現在、グローバル化の秩序が再構築されており、グローバル化の恩恵を受けてきたドルの信用は再び挑戦を受けています。加えて、足元の世界的なエネルギー・ショックも拡大しているため、私たちは70年代の歴史から経験と教訓を要約する必要があります。

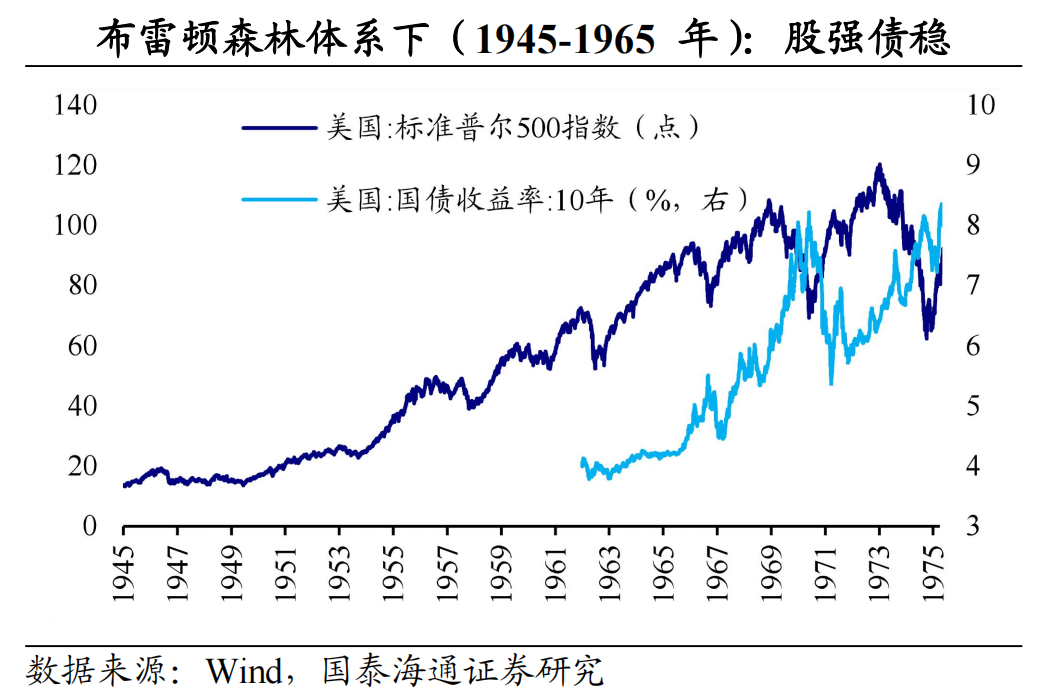

**金に連動:ドル覇権の確立と危機。**ブレトン・ウッズ体制は「ダブル・ペッグ」の原則によってドルの国際的な主導通貨としての地位を確立しましたが、「トリフィンの難題」に直面しました。第二次世界大戦後、西欧や日本の経済が復興するにつれて、米国の金準備は継続的に流出しました。1960年代の中後半には、ベトナム戦争と「偉大な社会」計画により米国の財政赤字が上昇し、通貨の過剰発行も重なって、最終的にブレトン・ウッズ体制が維持できなくなりました。資産のパフォーマンスとしては、1945年から1960年代中期まで、ドル建て資産は株が強く債券が安定、為替も堅調でした。1960年代の中後半になると、インフレが高まり、FRBが引き締めに動いたことで米国債の実質利回りがマイナスに転じ、米株は揺れながら弱含みとなり、ドル安圧力が一段と強まりました。

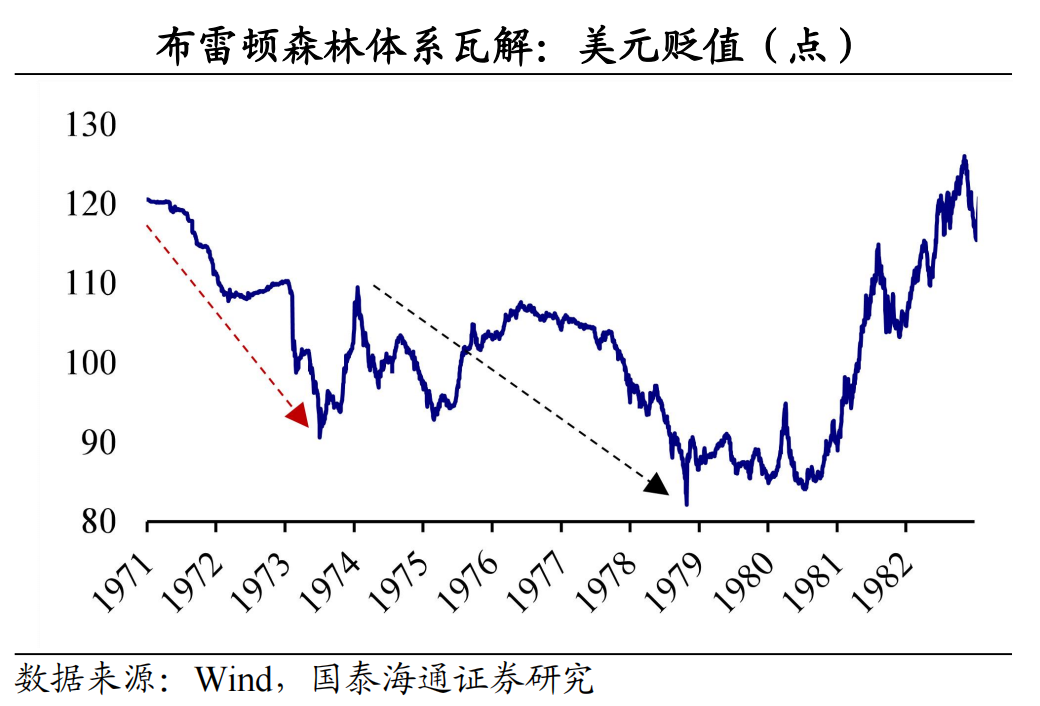

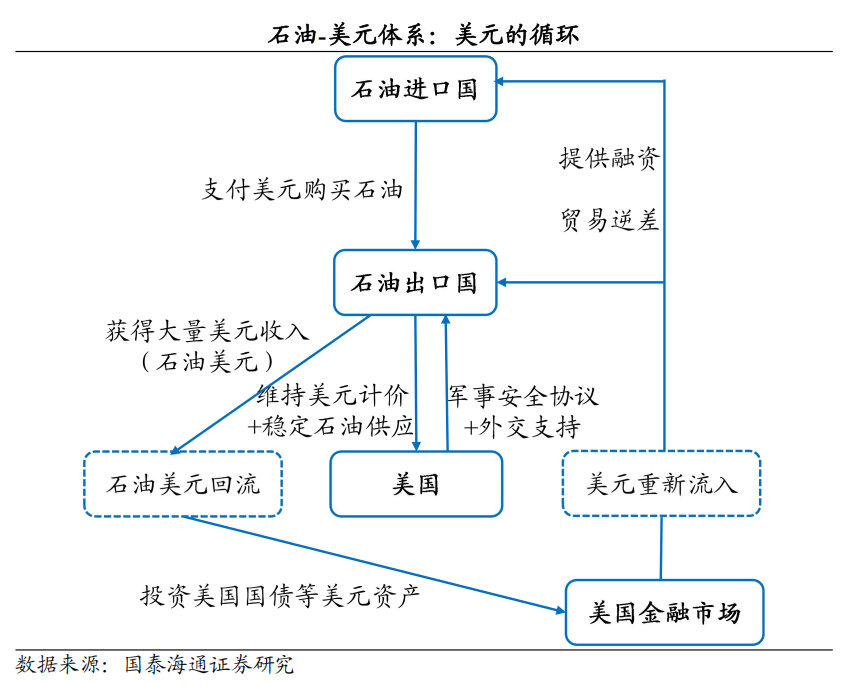

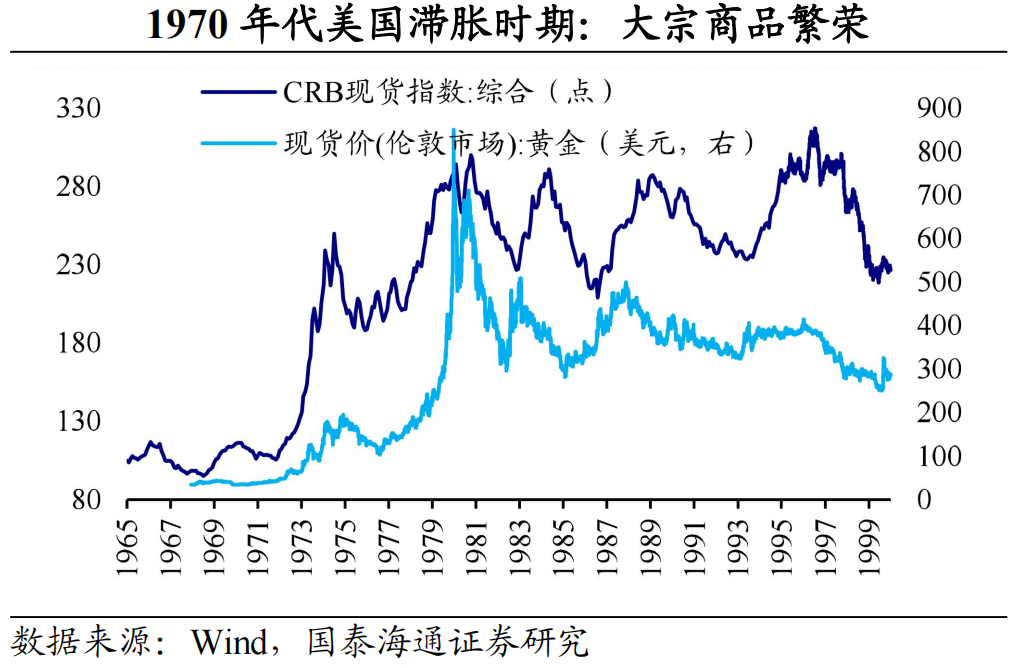

**石油を束ねる:ドル覇権の再構築とスタグフレーション。**ブレトン・ウッズ体制が崩れた後、米国はサウジなどの国々との「石油ドル」協定により、ドルを石油取引に結び付けてドル覇権を再構築しました。産油国は石油を売ることでドルの余剰を得て、それを再び米国の資産の購入に回し、米国に低コストの資金調達を提供します。しかし70年代には2回の石油危機が引き起こす原油価格の急騰に、既存の通貨の過剰発行が重なり、米国は深刻なスタグフレーションに陥りました。資産のパフォーマンスとしては、金が公定価格の制約から外れ大幅に上昇し、原油や農産物などのコモディティ価格は総じて上昇しました。債券市場は弱気相場に入り、利回り曲線が何度も逆イールドとなりました。米株は全体として弱く、長い間バリュエーションを急落させ、エネルギーや素材セクターだけが相対的に下値を踏みにくい状況でした。

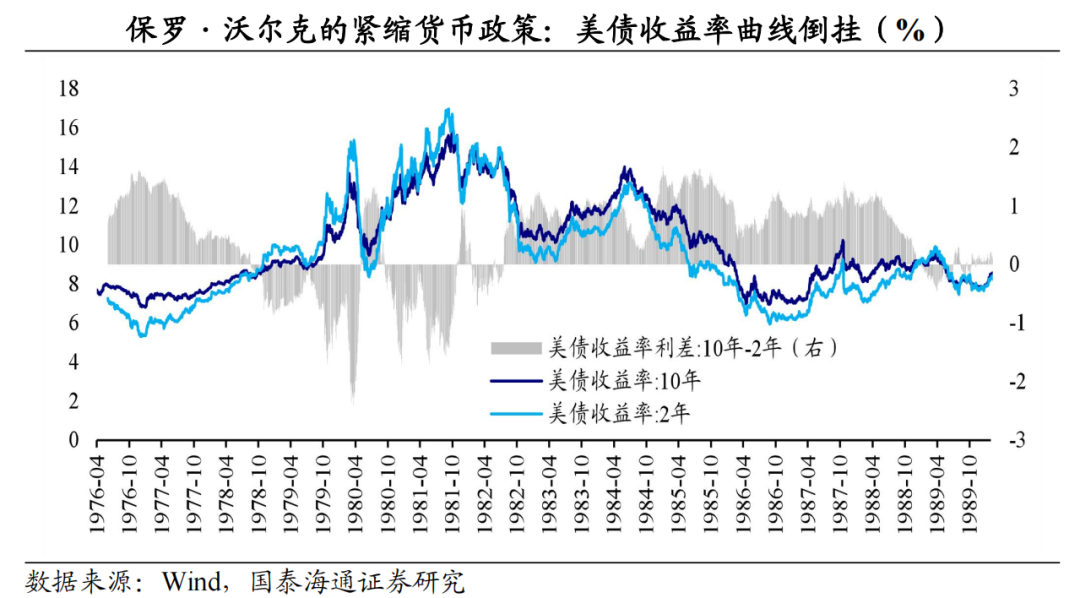

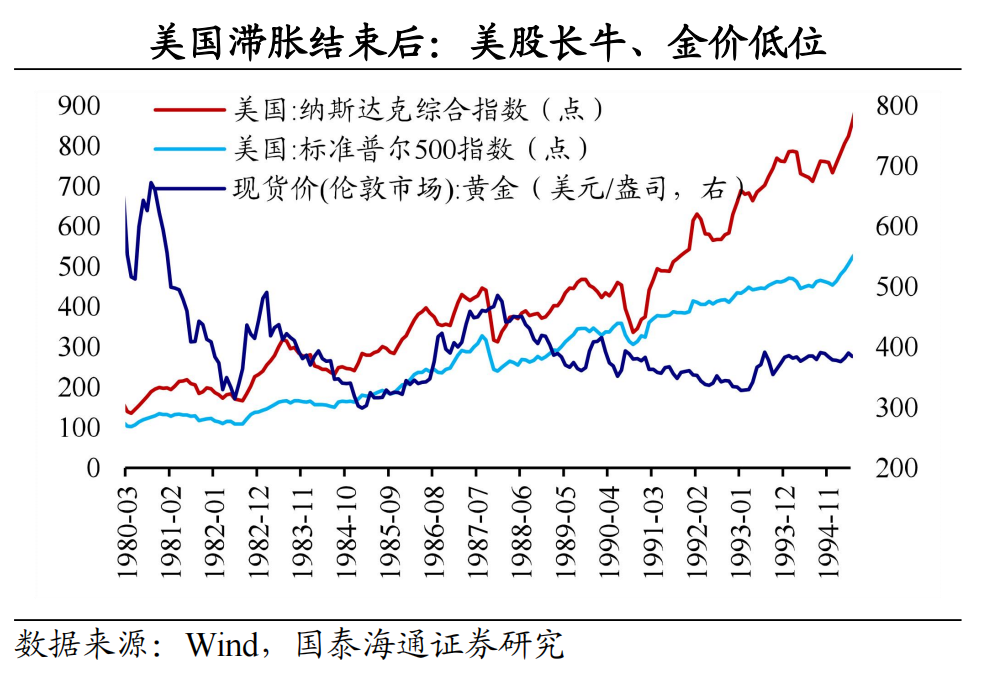

**ボルカーがインフレに対抗:強いドルの防衛。**暴走するインフレに直面し、ボルカーは1979年にFRB議長に就任後、強力な引き締め政策を実施しました。通貨供給を厳格に管理し、金利を歴史的な高水準まで引き上げることで、短期の景気後退を犠牲にしてでもインフレ予想を打ち砕き、FRBの信用とドルの強い地位を再構築しました。資産のパフォーマンスとしては、引き締めの初期に債券市場が大きく下落し、利回り曲線が逆イールドになりました。ドルは高金利によって資本が引き寄せられ、強い上昇が進みます。株式市場はまず抑えられ、その後持ち直しました。高金利がバリュエーションと企業利益を抑え込み、市場は圧迫されました。インフレが落ち着き、金利が下がった後には、利益の回復とバリュエーション拡張が同時に進み、米株は長期の強気相場を開始しました。コモディティや金は、保有コストの上昇とドル高によって大幅に下落しました。最終的に債券市場は数十年にわたる強気相場を迎え、強いドルの地位が固められました。

**現在の米国のスタグフレーション予想:1970年代との類似点と相違点。**現在の米国と1970年代の共通点は、「紙幣の信用格下げ」と「エネルギー・ショック」が重なっていることです。ドル準備の比率が低下し、中東の紛争が原油価格を押し上げることに加え、通貨の過剰発行と財政拡張がインフレのアンカー喪失リスクをもたらしています。しかし重要な相違点として、AI革命が全要素生産性を押し上げ、シェールオイルによって米国は輸出国へと転じています。さらに、労働組合のカバー率と賃金の指数化条項が弱まり、「賃金—物価スパイラル」の硬直性は当時より大きく低いです。ボルカーの啓示は、政策が決意を示して信用を再構築する必要があるという点ですが、現在の技術進歩はソフトランディングの余地を作っています。FRBはショック療法をそのままなぞる必要はありません。もしドルの信用が継続的に悪化し、インフレがアンカーを失うなら、70年代の一部の経験が参考になります。

1 金に連動:ドル覇権の確立と危機

**国際的な主導通貨の変遷、国際的な力関係の調整、そして国家競争力の反復更新とは密接に関連しています。**第二次世界大戦の間、米国は工業生産能力を急速に拡大させ、経済力が急激に膨張しました。戦争が終わる時点で、米国は世界の70%以上の金の準備を保有しており、ドルが新たな国際主導通貨になるための盤石な基礎となりました。1944年7月、44か国が会議を開き、ドルを中心とする国際通貨体制—ブレトン・ウッズ体制—を構築しました。この体制の核心は「ダブル・ペッグ」原則です。ドルは金に連動し、金1オンスを固定で35ドルに交換することを定め、米国政府は公定価格で金を交換する義務を負います。他国の通貨はドルに連動し、固定為替相場を維持します。その後、各国の貿易決済は多くがドルで行われ、ドルは国際的な支払手段および準備通貨となりました。

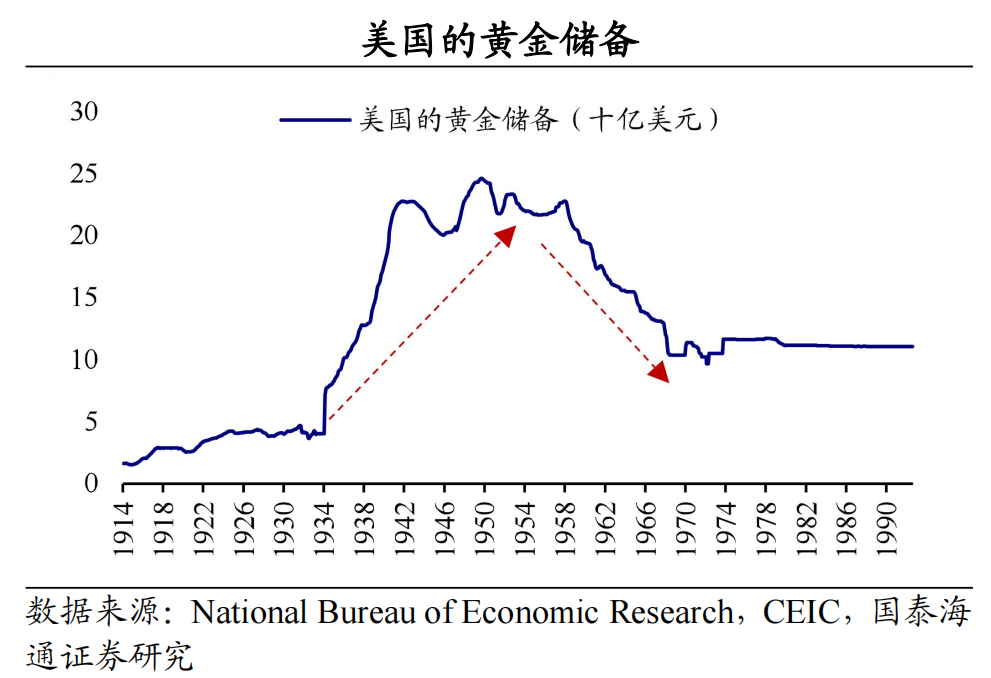

ブレトン・ウッズ体制のもとで、米国は国際準備通貨の発行国として、トリフィンの難題に直面しました。一方では、世界各国のドル需要が増えるにつれ、米国は国際収支の赤字によってドルを継続的に供給しなければなりません。他方では、ドルと金の固定交換関係を維持するために、米国は国際収支の黒字を維持して金準備を積み増す必要があります。第二次世界大戦後、西欧はマーシャル・プランの恩恵で復興が加速し、日本も米国からの輸入によって経済が速やかに回復したことで、米国の金準備は引き続き流出し、ドルと金の交換にかかる圧力は日に日に高まりました。

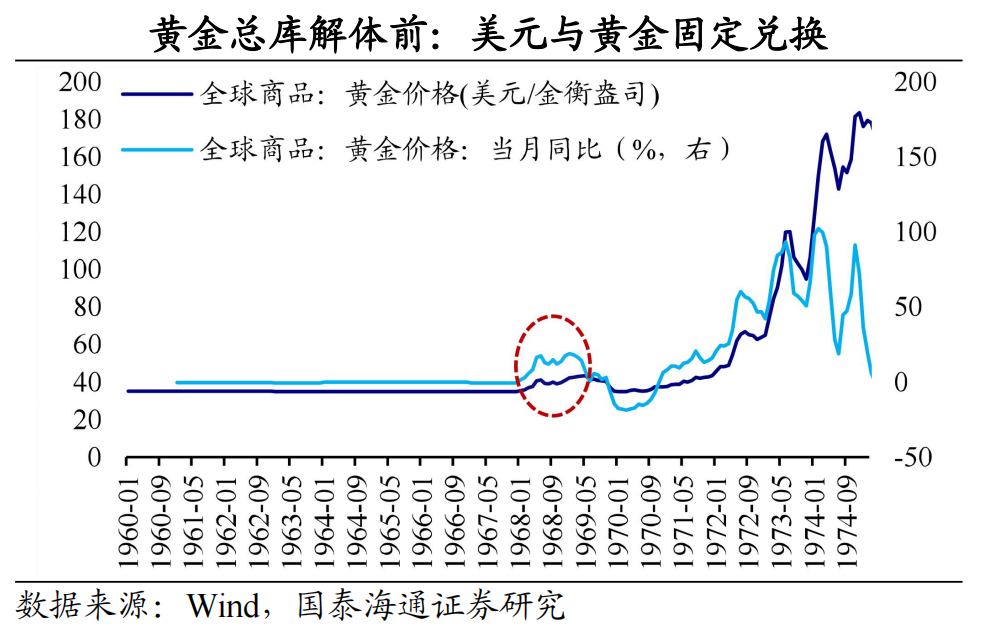

ドルの信用を固めるため、1961年10月、米国は西欧の7か国と連携して「ゴールド・プール(黄金総庫)」を設立し、市場介入によって金の公定価格を維持しました。具体的には、8か国の中央銀行が割合に応じて金準備を出し合い、総重量が約2.7億オンスの金のプールを構成します。金価格が35.2ドルを上回る場合は金を売却して価格をならし、金価格が35ドルを下回る場合は金を買い入れて在庫を補います。「ゴールド・プール」は短期的に金価格を安定させることができますが、介入能力は比較的限られていました。1968年3月、ロンドンの金市場で恐慌的な買いが発生し、「ゴールド・プール」はやむなく解体されました。その後、金価格は「ダブルトラック(複線)方式」になりました。つまり、民間市場の金価格は需給で決まり、公式価格では介入が行われず、公式価格と乖離するようになりました。これは、ブレトン・ウッズ体制が揺らぎ始めたことも意味します。

1960年代中期以降、米国はベトナム戦争の泥沼に深くはまり、さらに米国の「偉大な社会」計画も重なって財政支出が大幅に増えました。支出に対応するため、FRBは通貨を過剰に発行しました。60年代中期までにおける米国のベースマネーの増加率は、実体経済の伸びより平均で1.8ポイント低かった一方、その後は実体経済の伸びを上回り、しかもその差は拡大し続けました。通貨の過剰発行は、国内の高インフレと国際収支の悪化をもたらすのは必然であり、金準備は継続的に流出し、増大するドルの交換需要を支えることが難しくなりました。さらに他国のドルへの信頼も失われ、各国はこぞってドルで金を買い戻し、米国の金準備の流出を加速させました。

1971年8月、ニクソン政権は「新経済政策」を発表し、35ドル/オンスで外国中央銀行が米国に対して金を交換する義務を停止しました。1973年3月には、ECや日本などが自国通貨によるドルとの交換について変動相場制を採用すると発表しました。その後、国際通貨体制は1976年に「ジャマイカ体制」に入りました。ブレトン・ウッズ体制の終結は、主権通貨が国際準備通貨として機能することの内在する矛盾を明らかにしました。主権通貨国の自国利益と世界の公共財としての属性が衝突する場合、その国の政策は往々にして自国の要求を優先し、ひいては世界の公共財の供給に撹乱をもたらします。

**ブレトン・ウッズ体制におけるドル建て資産のパフォーマンスは、2つの段階に分けられます。**第一に、1945年から1960年代中期まで、ブレトン・ウッズ体制はドル建て資産に安定的で信用度の高い基盤を築きました。この時期、米国経済は高速成長を遂げ、インフレは穏やかで、ドル建て資産は「株が強い・債券が安定・為替が堅調」という全体像を示していました。米国債は世界の準備通貨需要により利回りが安定し、実質リターンもプラスでした。米株は、戦後の経済繁栄、低金利環境、そして技術進歩の恩恵を受け、長期の上昇を実現し、利益とバリュエーションが良い相互作用で支え合いました。ドルは金の裏付けと固定為替制度によって長期的に強い状態を保ち、全体のリスクは低く、流動性が高いものでした。

第二に、1960年代後半から1971年にかけて、ドル建て資産のパフォーマンスは「安定」から「弱含み」へと転じ、明確に分化しました。インフレ予想が高まり、FRBの引き締め政策が加わることで、米国債の利回りは上昇し、価格に下押し圧力がかかりました。実質利回りはプラスからマイナスへと転落します。米株も弱含みとなり、利益成長率の鈍化とバリュエーション縮小が市場の下押しを招きました。ドル安圧力は継続的に強まり、世界の資本による投げ売りに何度も見舞われ、各国中央銀行が金を集中して交換したことが、その信用を一段と弱めました。1971年にブレトン・ウッズ体制が崩壊すると、ドルは短期で大幅に下落し、株と債券は同時に圧迫されました。短期債などの一部の資産だけが相対的に踏ん張り、ドル建て資産の「安定の時代」は正式に終わりました。

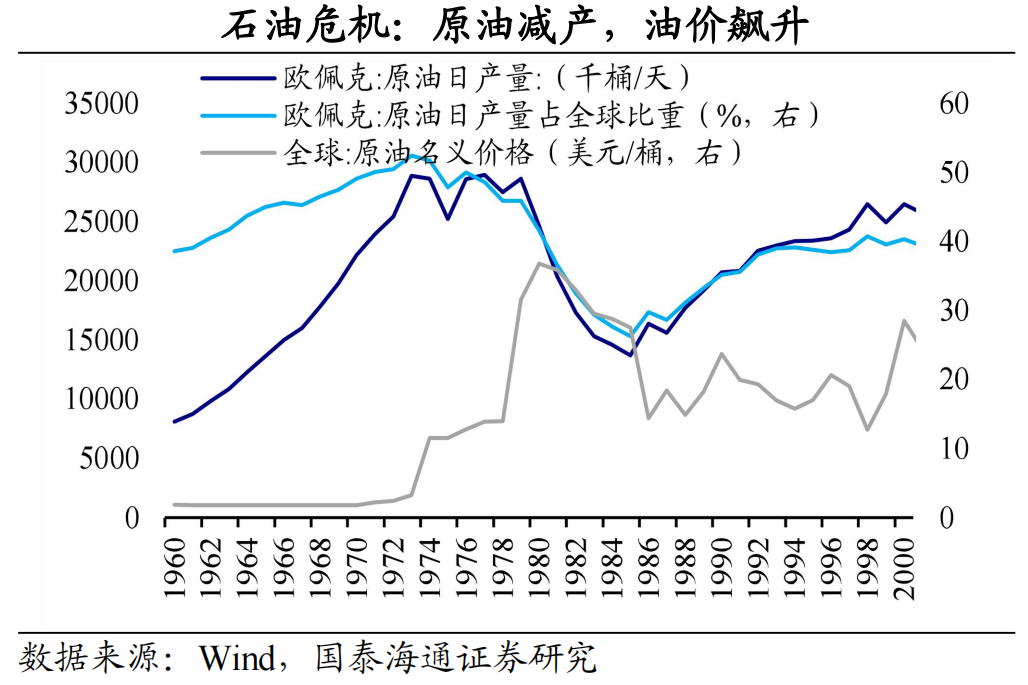

**2 **石油を束ねる:ドル覇権の再構築とスタグフレーション

ブレトン・ウッズ体制の終結後、ドルは信用危機に直面し、下落圧力が大きくなりました。ドルの国際的地位を維持するため、米国は1974年にサウジアラビアと協定を結びました。米国はサウジに軍事的な保護と政治的な支持を提供し、その見返りとしてサウジは自国が輸出する石油をドル建てで価格設定し、ドルで決済することに同意しました。続いて、石油輸出国機構(OPEC)の他の加盟国も相次いで追随しました。つまり、石油輸入国は外貨準備の中で大量のドルを保有する必要があるということです。

石油ドル体制のもとで、ドルは「オフショアからオンショアへ」の循環を完成させました。石油輸出国は原油輸出で大規模なドルの余剰を積み上げますが、国内市場のキャパシティや投資の受け皿となる能力の制約があるため、関連資金は国内で十分に消化しきれません。そこで、米国の国債を買い増し、米株や不動産などの資産に配分することで、ドルを米国本土へ還流させ、再配置します。この還流によって米国は低コストの資金調達を得て、長期にわたる低金利と財政赤字の維持が可能になります。産油国は、安定した資産の増価と政治的な保護を得られます。

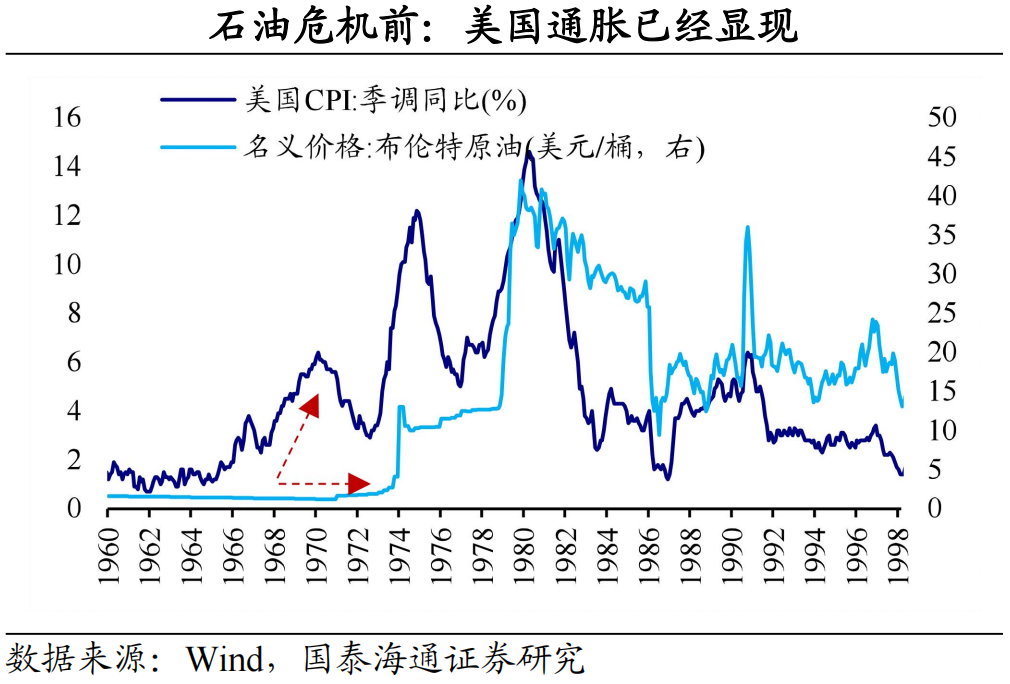

ドルの石油体系が形成されると同時に、米国の経済も原油価格による撹乱の影響を受けます。20世紀70年代、米国は2回の石油危機のショックを受けました。第一に、1973年10月、第四次中東戦争が勃発し、アラブ石油輸出国機構(OAPEC)は、イスラエルを支援した西側諸国に対して石油禁輸を実施し、集団で減産しました。国際原油価格は、1973年9月の2.7ドル/バレルから、1974年1月の13ドル/バレルへ上昇しました。第二に、1978年末、イランのイスラム革命により親米政権が崩壊し、石油の日量生産が急減しました。1980年9月、イラン・イラク戦争が始まり、両国の原油生産および輸送施設が大きく損壊し、市場における日次の供給不足が拡大しました。国際原油価格は、1978年12月の14.5ドル/バレルから、1979年11月のほぼ42ドル/バレルまで上昇しました。

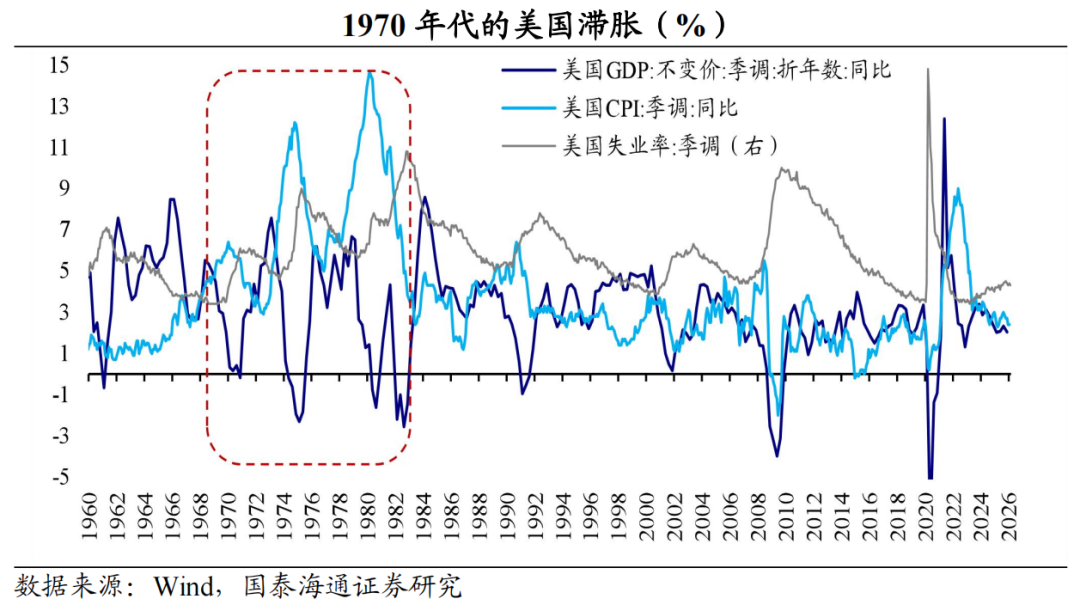

2回の供給ショックが世界のエネルギーコストを押し上げ、米国のスタグフレーションの触媒となりました。第一の石油危機の後、米国経済は深刻な景気後退に陥りました。1974年下半期に米国のGDPは継続してマイナス成長となり、鉱工業生産も大きく落ち込みました。1974年には、米国のCPIの伸び率が一時ピークの12.2%に達し、失業率も9%に到達しました。インフレと失業が逆に動くというフィリップス曲線の関係は、従来通りには成立しなくなりました。第二の危機は、スタグフレーションをさらに深化させました。1980年、CPIはピークの14.6%まで急上昇し、失業率は7%を超え、実質GDPも再びマイナス成長に転じました。企業のコストは急激に上昇し、家計のインフレ予想は完全に制御不能になりました。この時期には、高インフレ・高失業・低成長が長期に併存し、金融政策は「景気を安定させる」と「インフレに対抗する」という二律背反の難しさに直面しました。

指摘すべきは、石油危機の前から米国ではインフレがすでに見えていたことであり、石油危機そのものが米国のスタグフレーションの原因というわけではない、という点です。さらに見れば、第一に、過度な拡張を行った財政・金融政策が伏線として残っていたこと。ベトナム戦争と「偉大な社会」計画が財政赤字の拡張を招き、FRBのマネーサプライの伸び率は実体経済の吸収能力を大きく上回りました。第二に、インフレ対策としてFRBは一度通貨政策を引き締めましたが、景気後退を深めることを恐れて揺れ戻しが繰り返され、インフレ予想を効果的に安定させられませんでした。第三に、労働市場には硬直的な賃金の指数化条項と、強い労働組合の力が存在しました。物価上昇が自動的な賃上げを引き起こし、企業はコストを転嫁するために価格をさらに引き上げ、頑固な「賃金—物価スパイラル」が形成されました。第四に、ドルと金が切り離された後、主権信用通貨にはアンカーが欠け、インフレ予想は上がりやすく下がりにくい状態になりました。

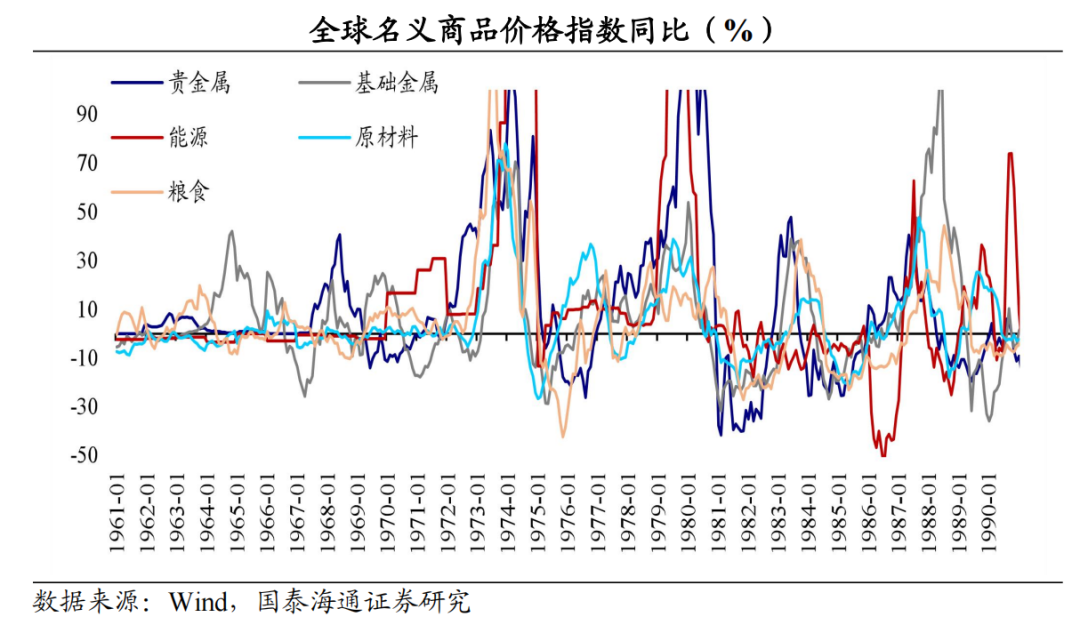

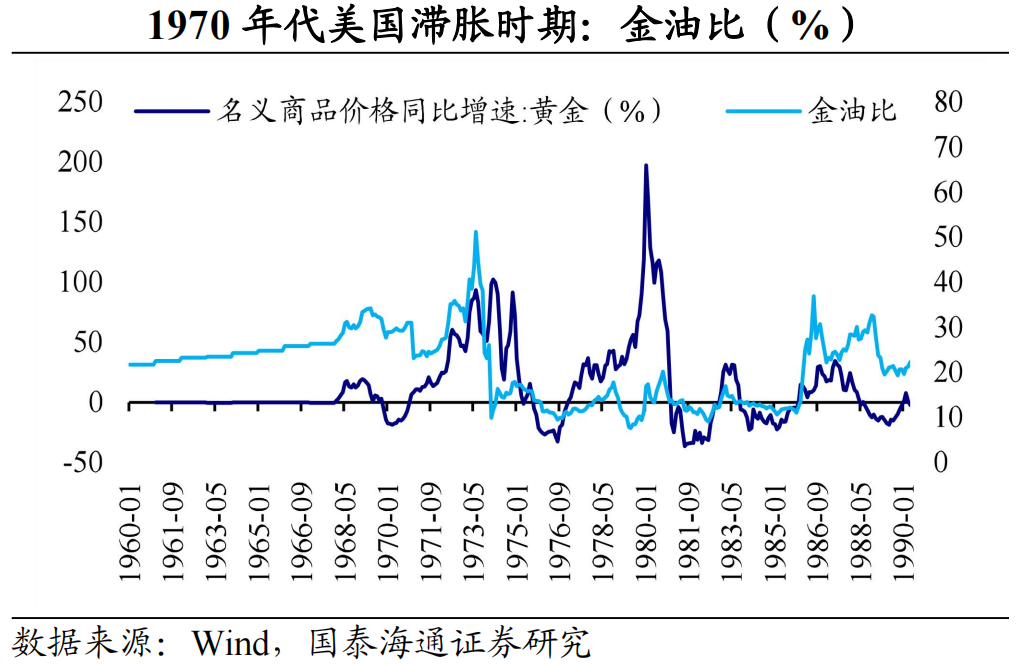

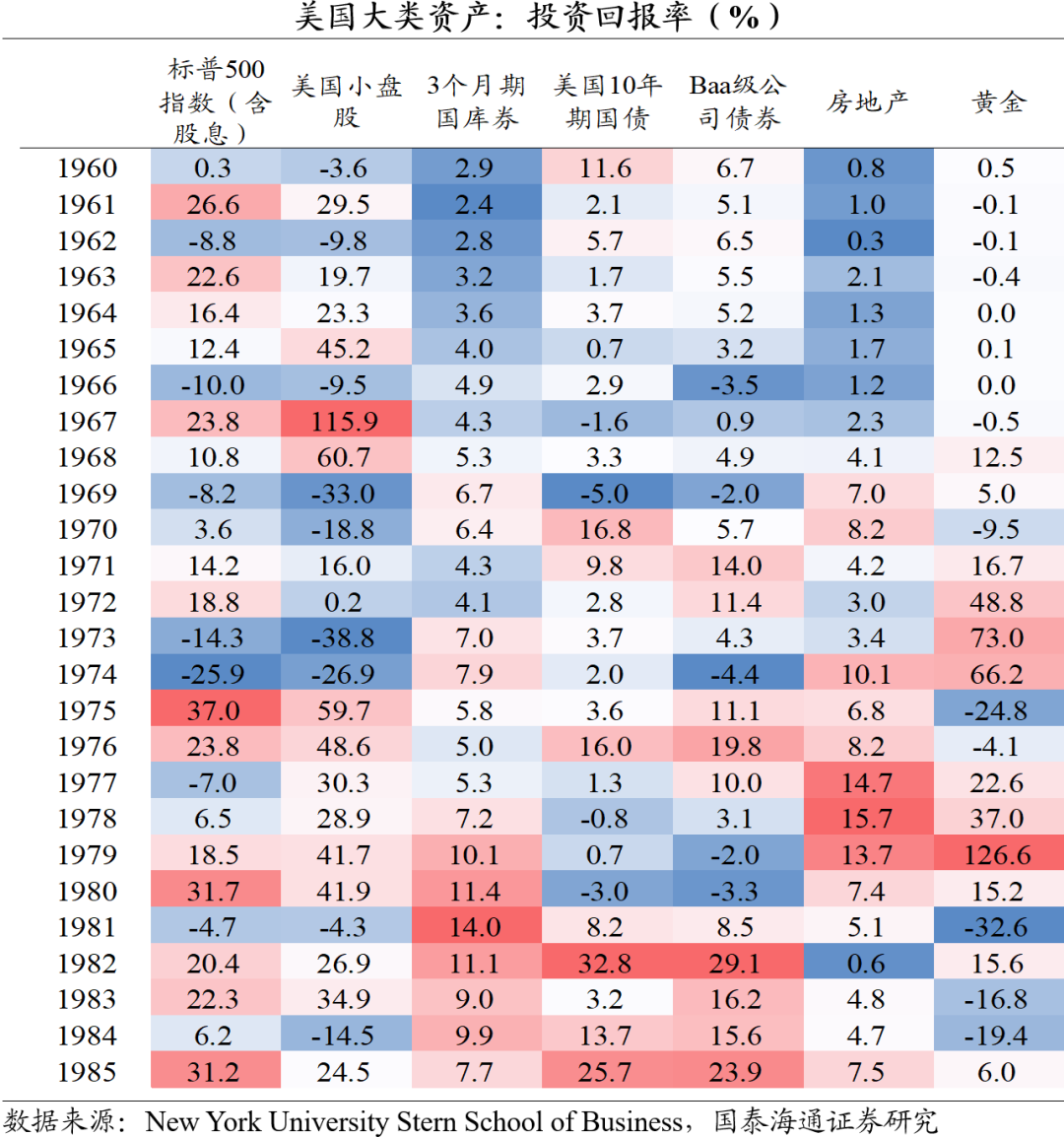

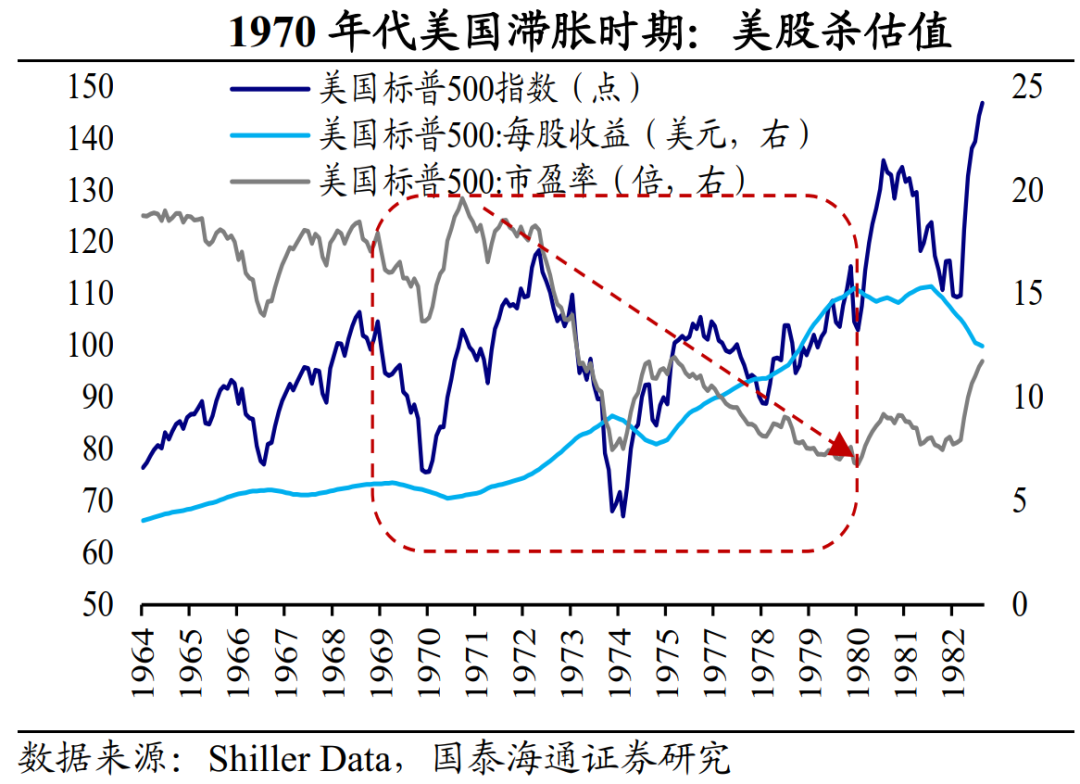

**20世紀70年代の米国のスタグフレーション期には、実物資産全体のパフォーマンスが金融資産を大きく上回りました。**第一に、金が公式の価格設定の制約から外れ、大幅な上昇局面に入りました。国際金価格は1971年の1オンス35ドルから上昇を続け、1980年には一時850ドルに達し、インフレ対抗と逃避(ヘッジ/セーフヘブン)の属性によって、この段階で目立った資産となりました。第二に、コモディティも配分の中核となり、原油、農産物、工業用金属の価格は概ね上昇しました。輸入インフレ圧力の高まりに伴って、エネルギーや原材料関連のセクターは利益の粘り強さが比較的強く、株式市場においても他業種より段階的に上回りました。全体として、「実物資産はインフレに耐え、金融資産は圧迫される」という構図が表れていました。

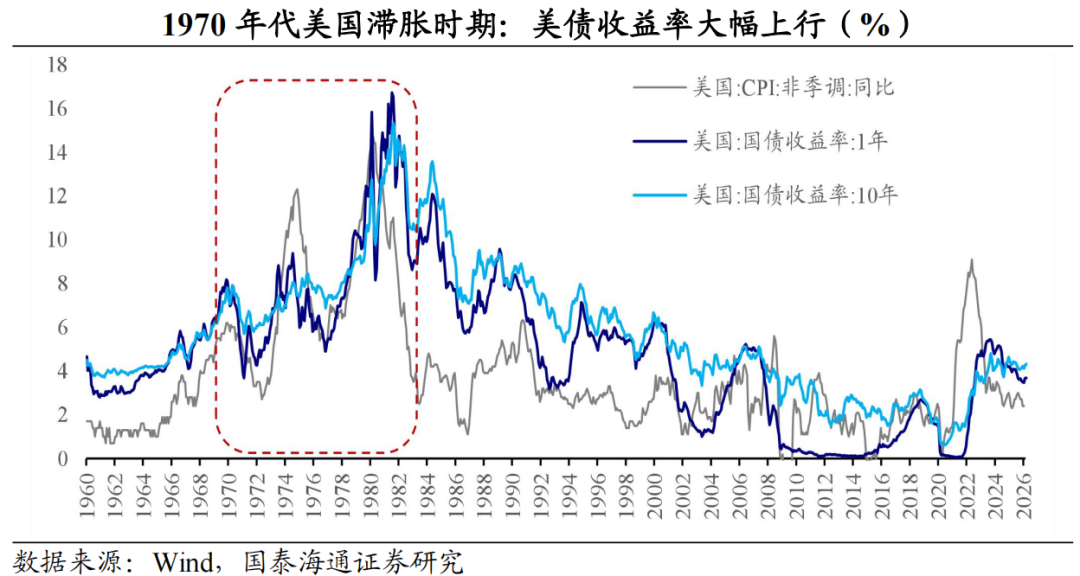

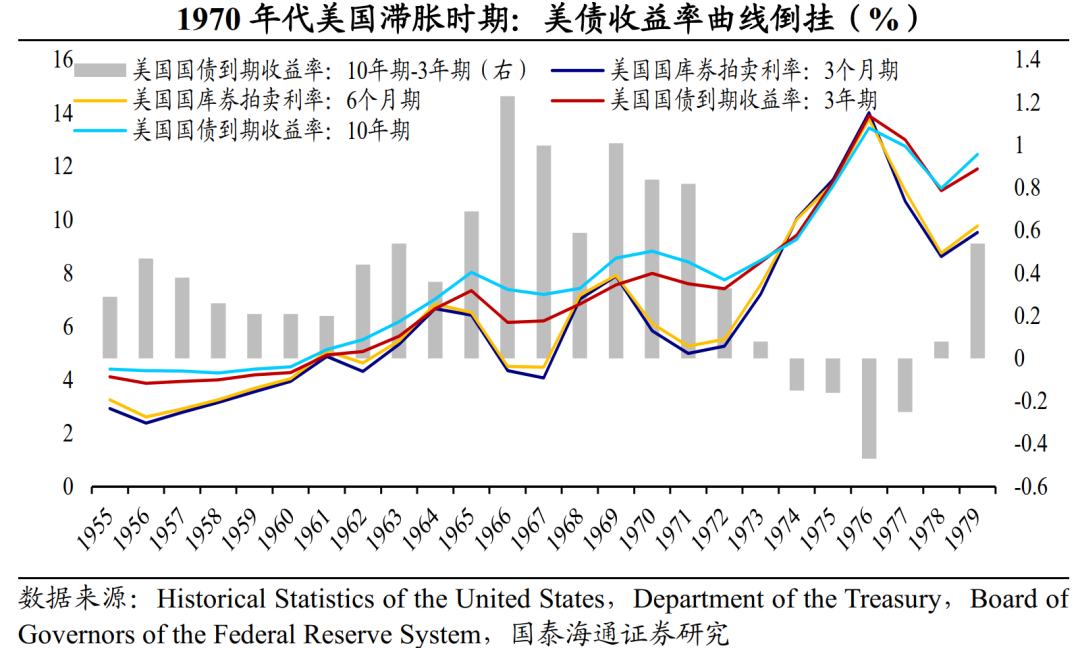

第三に、債券市場は弱気相場に入り、利回り曲線は何度も逆イールドになりました。当時FRBは、インフレ抑制と景気安定の間で揺れ動き、金融政策は時に強く時に弱くなりました。結果として、インフレを効果的に抑えるどころか、金利の激しい変動をむしろ増幅させました。インフレが制御不能だったため、米国債の名目金利は大幅に上昇し、実質利率は深いマイナス圏に落ち込みました。利回り曲線の特徴から見ると、70年代全体では米国債の短期側の金利は主にFRBの政策金利に主導され、長期側の金利はインフレ予想とインフレ・リスクプレミアムによって左右されていました。景気後退期や緩和局面に対応して曲線が急になり、インフレが高止まりし通貨が引き締められると、曲線がフラット化、さらには逆イールドとなるという状況でした。

スタグフレーション期には、米国債市場のパフォーマンスは満期別に分化し、短期債の利回りが長期債を上回りました。短期側の米国債は、FRBの政策金利に連動して速やかに調整でき、ローリング再投資によって一定の収益を固定できます。一方、長期側の米国債は、インフレ予想と政策の引き締め予想という二重の圧力を受け、積極的な引き締め局面では特に損失が大きくなります。1970年代全体で、米国債の利回りのピークとスタグフレーションのピークは基本的に同期しており、インフレがコントロールされ、金利が上限に達した後に長期債が反発し始めました。総じて、スタグフレーション期の米国債はヘッジ(逃避)としての属性を失い、短期債は名目リターンでは長期債を上回ったとしても、インフレを差し引くと依然としてマイナスの実質リターンとなり、インフレに対抗する効果は十分ではありませんでした。長期債は、損傷が最も深刻な資産の一つになりました。

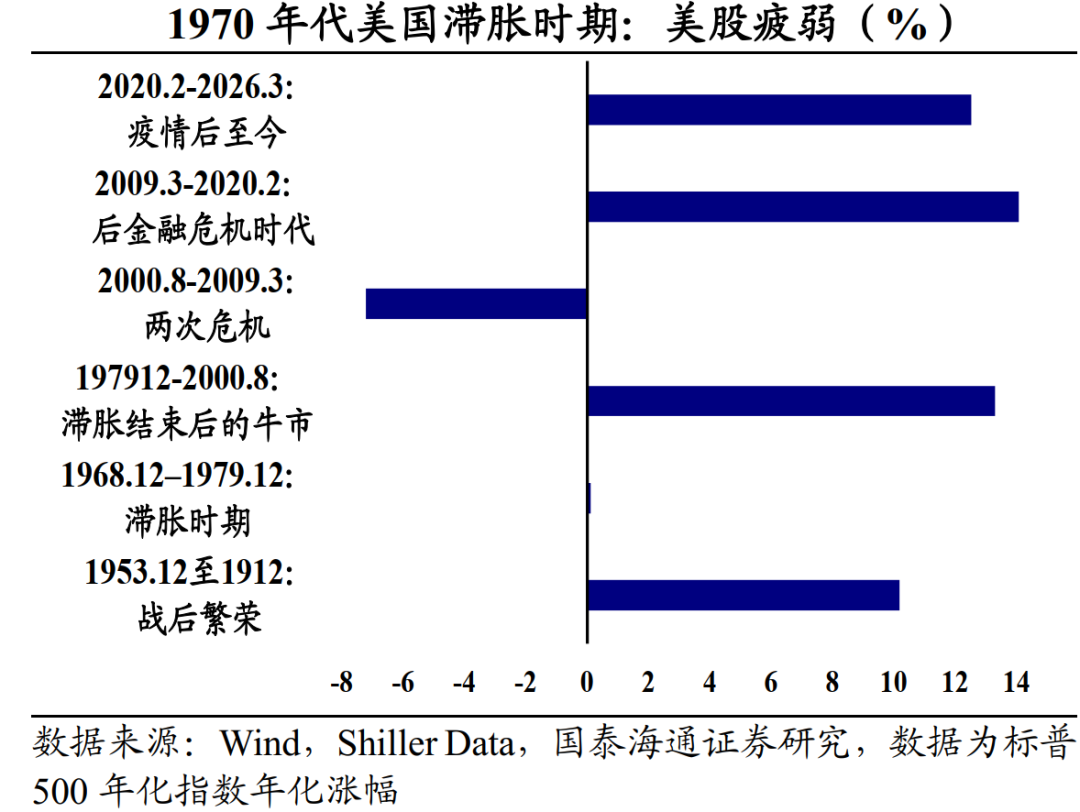

第四に、米株は全体として弱く、長い間バリュエーションの急落(バリューの下方修正)を経験しました。1970年代のスタグフレーション期には、企業利益の実質価値が侵食され、S&P500のPERは大きく圧縮されました。S&P500指数の10年間の年率上昇率は1%に満たず、同期間のインフレ率を大きく下回りました。とりわけ、1973年から1974年の石油危機の期間には、S&P500の最大下落率が48.2%に達しました。構造面では、米株のセクター間の分化が明確でした。エネルギー、素材、コモディティ関連の業種は、商品価格の上昇の恩恵を受け、相対的にプラスのリターンを維持しました。これに対して、金融、公益事業、裁量消費は、高金利によるバリュエーション抑制と需要の悪化により、最下位のパフォーマンスでした。全体として、スタグフレーション環境では企業の収益が圧迫され、ディスカウントレートが高止まりし、エクイティ資産の配分価値は相対的に限られていました。

3 ボルカーがインフレに対抗:強いドルの防衛

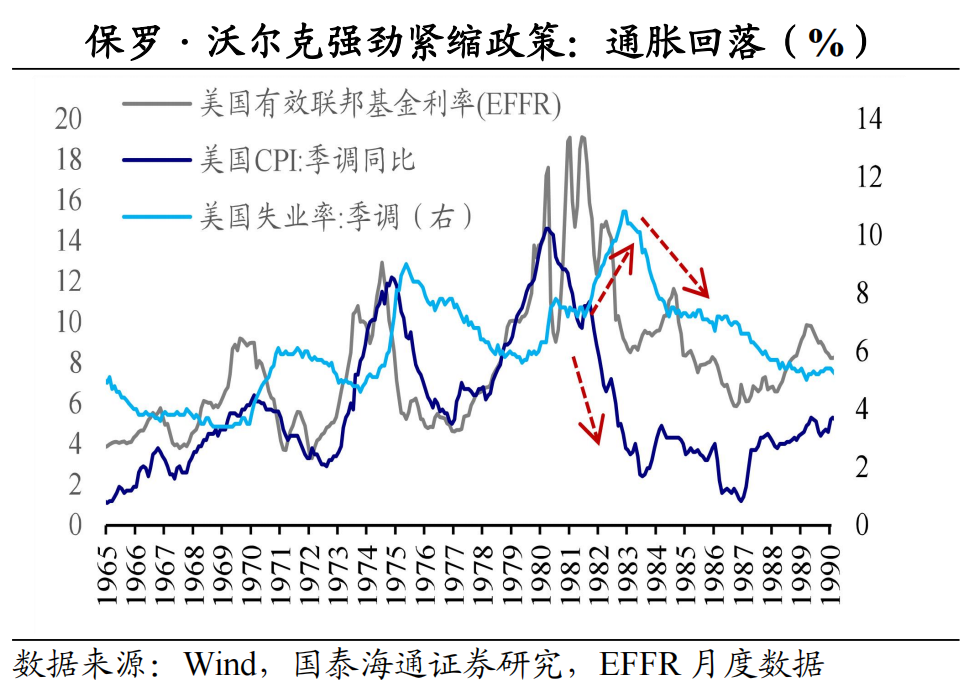

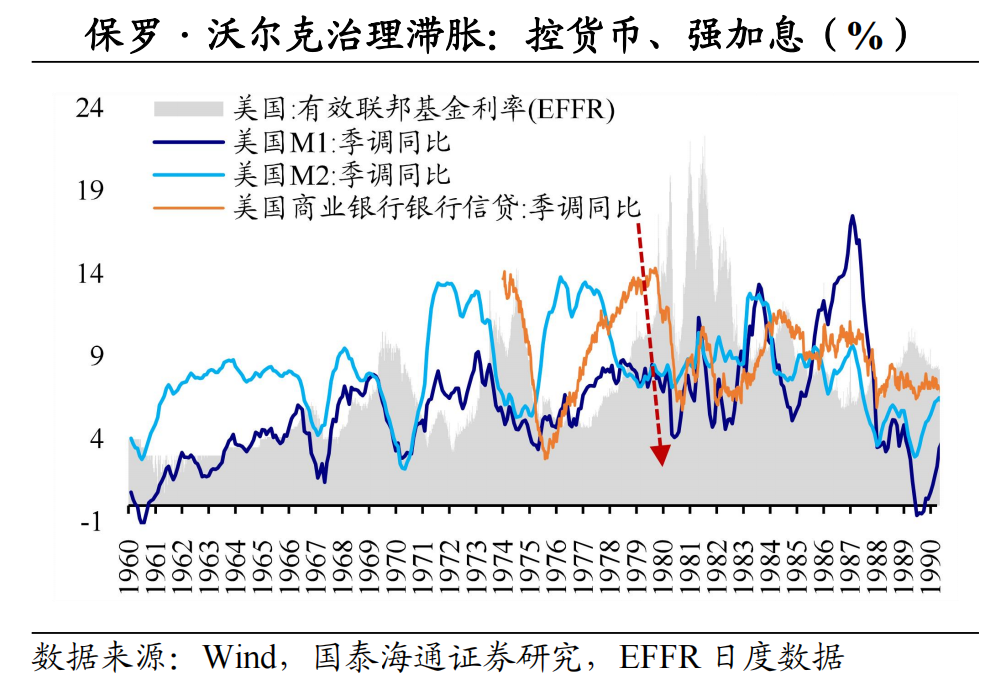

1979年、ポール・ボルカーがFRB議長に就任し、米国の悪性インフレに直面して強力な引き締め政策を実施しました。彼はマネーサプライを中核目標とし、M1の増加率を厳しく抑えました。大幅な利上げにより、フェデラル・ファンド金利を22.36%まで引き上げ、ディスカウント・レートは13%のピークにまで上昇させました。さらに銀行準備率を引き上げ、準備金の積立範囲を拡大することで、通貨と信用の規模を強力に縮小しました。1980年と1982年の2回の景気後退を招いたものの、失業率は一時10%を超えました。彼は引き締めを崩さず、最終的にインフレ予想を打ち破ることに成功しました。米国のインフレ率は1980年の14.6%のピークから、1983年の最低点2.4%まで低下しました。ボルカーは、米国の長期にわたる「スタグフレーション」を終わらせ、FRBによる反インフレ政策の信任(公信力)を再構築しました。

**ボルカーの引き締め政策により、大型資産の値動きは分化しました。**第一に、債券市場に転換点が訪れました。政策の初期段階では、FRBは流動性を大幅に引き締め、急進的な利上げを継続したため、短期金利が急速に歴史的高水準まで押し上げられました。上昇幅は長期金利を大きく上回り、その結果、国債の利回り曲線は深い逆イールドとなり、債券価格は総じて大幅に下落しました。高金利政策がインフレを抑え込むにつれて、市場のインフレ予想は徐々に冷え込みました。名目金利は高水準から下落トレンドに入り、経済も次第に安定し始めたことで、債券市場のリスクは十分に織り込まれ、米国債市場は弱気相場に別れを告げ、数十年にわたる強気相場の局面へ入りました。

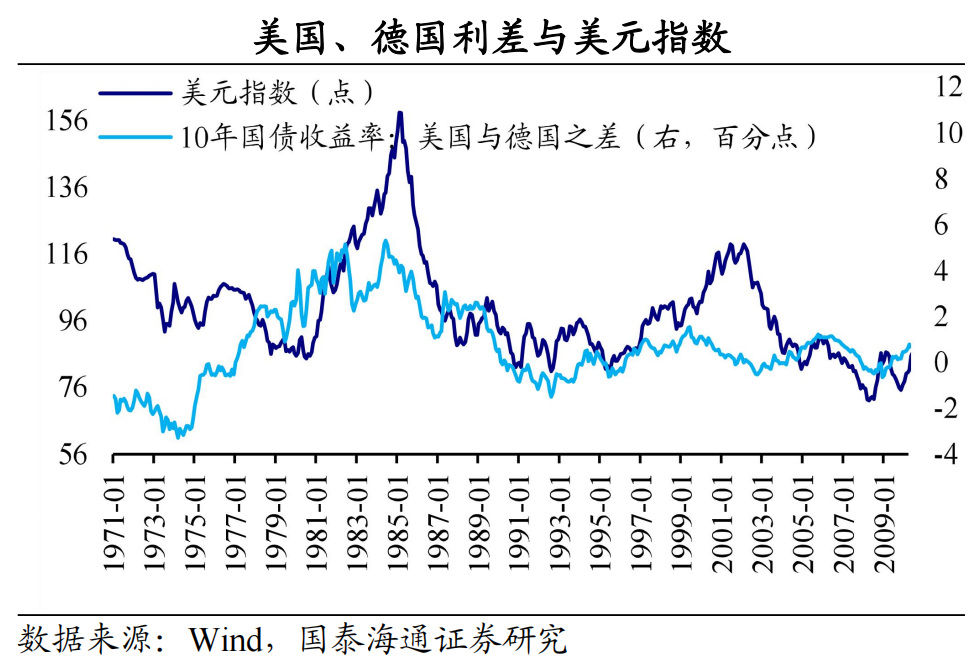

第二に、ドル指数は明確に強含みました。ボルカーの強力な引き締めのもとで、米国の基準金利は大きく上昇し、内外の金利差が高水準になりました。さらにインフレが抑えられ、経済のファンダメンタルズが落ち着いたことで、ドル指数は強い上昇サイクルに入りました。高金利が世界の資本を継続的に米国へ呼び込み、ドルの持続的な強さを押し上げました。これはドルの国際的地位を効果的に強固にするだけでなく、世界のコモディティや越境的な資本フローにも抑制効果をもたらしました。

第三に、株式市場はまず下がり、その後持ち直しました。引き締めの初期には、高金利が資金コストを大きく押し上げ、企業利益を圧迫し、加えて景気後退の予想が重なって、株式市場は継続して圧力を受けました。成長株のバリュエーションは大きく縮小し、市場全体は低迷しました。インフレが回落し、利率が下がり、経済の回復が共鳴し始めると、企業利益の回復とバリュエーション拡張が同時に進み、米株は徐々に底打ちして長期の強気相場を開始しました。

第四に、商品と金は打撃を受けました。高金利が保有コストを押し上げ、ドルが継続的に強くなり、需要が弱まったことで、金や原油を代表とするコモディティはインフレ上昇局面の強気相場を終え、価格は大幅に下落しました。

4 現在の米国のスタグフレーション予想:1970年代との異同

**現在の米国のマクロ環境と1970年代の相似性は、「紙幣の信用格下げ」と「エネルギー・ショック」が共振している点です。**一方では、ドルの世界の外貨準備に占める比率が継続的に低下しており、主権信用の限界的な緩みを反映しています。他方では、2026年中東の地政学的な紛争が国際原油価格を押し上げており、1970年代の石油危機のような対外的な供給ショックが再現されています。同時に、両方のサイクルには、前期の通貨過剰発行と財政拡張という背景が存在し、インフレがアンカーを失う可能性があります。この環境下では、実物資産のインフレ対抗と信用の目減りに対する優位性が顕著に強まっており、金融資産に比べての配分価値は大幅に高まります。

しかし、現在の経済構造と1970年代には重要な相違があります。AI技術革命が全要素生産性を押し上げ、サプライチェーン効率を最適化し、労働コスト上昇圧力を相殺して、新たな資本支出(キャピタルエクスペンディチャー)サイクルを形成しています。エネルギー構造の面では、シェールオイルの革命により米国は純輸入国から輸出国へ転じ、原油価格ショックの伝播強度を大きく低減させています。労働市場の観点では、現在の労働組合のカバー率は大幅に低下しており、賃金と物価を自動的に連動させる指数化条項も大きく弱まっています。そのため、「賃金—物価スパイラル」が形成する硬直性は1970年代よりずっと低くなり、インフレが自己強化していく伝播効果は明確に弱まっています。

ボルカーの啓示は、インフレに対抗するには政策の決意を示して予想を反転させる必要があり、短期の景気の痛みを許容することで中央銀行の信頼を再建できる、という点にあります。足元の原油価格高位が米国のインフレ圧力を急激に高める可能性があり、FRBはおそらくやや引き締め寄りの基調を維持するでしょう。ただし、当下は70年代との構造的な相違があるため、FRBは当時の激しい「ショック療法」をそのまま踏襲する必要はありません。技術進歩は潜在的な生産性を高め、経済のソフトランディングにより大きな余地を生み出しています。もしドルの信用が継続的に悪化し、インフレがアンカーを失うなら、70年代の一部の経験は参考になります。

**リスク提示:**地政学的紛争の激化、世界的なスタグフレーションリスクの拡大、金融政策の過度な引き締めなど。

この記事の出典:梁中华 マクロ研究 (ID:gh_5365febaafca)、ウォール街の見聞コラム執筆者

リスク提示および免責条項