2026年 第2四半期 株式市場見通し 要点------------------------------------------* 米国株式市場は、当社のバリュエーションの複合に対して12%ディスカウントで取引されています。* 株は割安です。ただし理由があります——特に、非常に曇りがちな先行きと、マクロ環境の弱まりが目前に迫っています。* このボラティリティは、利益確定の機会を生み、割安なセクターや銘柄へ資金を再配分することにつながります。当社の2026年見通しでは、2025年よりも2026年のほうがよりボラティリティが高いと考えた理由を数多く挙げました。その実現が、これほど早く起きるとは当時思っていませんでした。株式市場全体は7%未満のレンジで取引されてきましたが、このレンジは、表面下で起きている大きなセクターローテーションを見えにくくしています。2026年3月23日時点で、当社がカバーする米国上場の700銘柄超に対する当社の内在的バリュエーションの複合に基づき、米国株式市場は株価/フェアバリュー推計で0.88にて取引されていると算出しました。これは、市場が当社のフェアバリュー推計に対して12%ディスカウントで取引されていることを意味します。 月末時点におけるMorningstarの米国株式リサーチカバレッジの株価/フェアバリュー ---------------------------------------------------------------------------------  出所:Morningstar Research Services, LLC。データは2026年3月23日時点。 米国株式市場は割安——しかし理由がある--------------------------------------------米国株式市場は、当社のバリュエーションに対して12%ディスカウントという魅力的な水準で評価されています。そして、イランとの対立を抑制する方向に進展があるたびに、株価が上昇したがっている兆候が繰り返し見られます。しかし、イランが交渉に前向きであることを示す公的なシグナルが出るまでは、これらの上昇局面は限定的になると当社は考えています。一方で、人工知能への投資ブームは過去2年間における大きな追い風となりましたが、その楽観の多くはすでに株価に織り込まれています。これらの銘柄に次の上げの一段が来るためには、投資家は、AIの資本支出がどのように新たな売上成長へつながり、さらに運用効率の向上を通じて営業利益率の拡大をもたらすのかについて、より明確な見通しを求めていると当社は考えています。今後を見通すと、第1四半期の決算シーズンは4月13週に始まります。原油価格が高止まりする場合、マネジメントチームは、不確実性の高まりの中でクッションを織り込むため、より慎重なガイダンスを提示する可能性があります。同時に、マクロ環境は弱まっています。成長は減速し、インフレ圧力が再び表面化し、金利はじわじわと上昇しています。こうした状況によりFedは追い詰められ、インフレを加速させることなく利下げすることはできず、また利上げすれば景気減速のリスクを高めるため、利上げもできません。 Morningstarのスタイル・ボックス別:株価/フェアバリュー ------------------------------------------------  出所:Morningstar Research Services, LLC。データは2026年3月23日時点。 時価総額で見ると、大型株は第1四半期の下落後に一段と魅力が増し、現在はフェアバリューに対して13%ディスカウントです。中型株は価値を維持しており、ディスカウントはわずか6%にとどまっています。小型株は依然として最も魅力的で、当社のフェアバリュー推計に対して17%ディスカウントで取引されています。スタイル別では、グロース株が大きく魅力を増しています。グロースは今年ここまでで最も強く打撃を受けましたが、当社は複数のグロース銘柄についてバリュエーションを引き上げました。その結果、セクターの割安度は前四半期と比べて一段と高まっています。現在の21%ディスカウントの水準でも、グロース株がこれほど大きなディスカウントで取引されてきたのは、2011年以降では5%未満の期間に限られます。同様に、コア株での売りと、いくつかのフェアバリューの引き上げが重なったことで、コア株は前四半期の「おおむねフェア」な水準から10%ディスカウントになっています。バリュー株のバリュエーションは、当社のバリュエーション上昇がカテゴリーのリターン上昇と一致したため、概ね横ばいで推移しています。セクター別に見たバリューの所在----------------------------テクノロジー株、特にソフトウェア株は、当四半期累計で厳しく打撃を受けましたが、当社は複数のフェアバリューを引き上げました。理由は、ハイパースケーラーが2026年の設備投資計画を予想よりもさらに上回る水準で公表し、AIのビルドアウト・ブームを一段と押し上げたからです。低い価格と高いバリュエーションの組み合わせにより、当該セクターは23%ディスカウントとなっています。2011年以降、テクノロジー・セクターがこれほど大きなディスカウントで取引されたのは、市場が2022年に底を打った局面と、2011年におけるソブリン債務および欧州の銀行危機の局面に限られます。2025年を通じて投資家はエネルギー・セクターにほとんど関心を示しませんでしたが、当社は投資家に同セクターのオーバーウェイトを推奨しました。これは、同セクターが最も割安の部類に入っていたこと、魅力的な配当利回りがあったこと、そしてインフレや/または地政学的な問題に対する自然なヘッジとして機能すると見ていたためです。同セクターはその評価に応え、今年は34%上昇しました。こうした急騰の後、現在では最も割高なセクターとなっています。当社は最近、利益の回収(収益確定)を推奨し始めました。前四半期、金融は最も割高なセクターでしたが、最も大きく下落した後、現在はわずかなディスカウントです。同様に、割高な消費者サイクル株は2番目に悪いパフォーマンスのセクターであり、現在は魅力的な水準で取引されています。 Morningstarのセクター別:株価/フェアバリュー ---------------------------------------------  出所:Morningstar Research Services, LLC。データは2026年3月23日時点。 バリュー株は安全への逃避で恩恵を受ける。一方でコア株とグロース株は縮小----------------------------------------------------------------------------Morningstar US Market Indexは、2026年3月23日までの期間で3.49%下落しました。エネルギー・セクターの34%超のリターンは、バリュー・カテゴリー内の他の領域での損失を上回るだけの大きさだったため、バリュー・カテゴリーは市場の下落局面を切り抜けました。コア・カテゴリーは、その高いウェイト配分がテクノロジー、消費者サイクル、金融という、3つの最悪のパフォーマンス・セクターにあったことで引きずられました。個別の保有銘柄においては、Microsoft(MSFT)の下落だけでカテゴリーの損失の38%を占めました。テクノロジー・セクターはグロース・カテゴリーの42%を占め、リターンに対する最大の下押し要因でした。Nvidia(NVDA)、Meta Platforms(META)、Broadcom(AVGO)、Oracle(ORCL)の損失に加え、かつて割高だった急伸株のEli Lilly(LLY)による損失が最大の損失要因となりましたが、その損失はグロース・カテゴリー全体に広く分散していました。ここ数年、メガキャップ株が上昇面で大きな影響を与えていたのと同様に、今年は同じ銘柄群の下落が大型株を下方に偏らせました。最大の下押し要因には、Microsoft、Apple(AAPL)、Nvidia、Amazon(AMZN)、Tesla(TSLA)が含まれます。中型株はトレンドに逆らい、上向きに踏みとどまりました。その背景には、エネルギーおよびAIハードウェア株へのエクスポージャーが、他の領域での損失を上回るだけ十分だったことがあります。小型株がわずかな損失にとどまって自力で踏ん張れたのは驚きではありません。当社のバリュエーションによれば、年初に向けて市場で最も魅力的な価格設定になっている部分が小型株だったためです。 Morningstar US Market Index:当四半期累計で3.49%下落 ---------------------------------------------------------------------  出所:Morningstar Research Services, LLC。データは2026年3月23日時点。 エネルギー株とディフェンシブ株へのローテーションが、セクター別リターンの特に広いレンジを押し広げる----------------------------------------------------------------------------------------エネルギー株は、イランに対する米国の爆撃キャンペーン後に原油価格が急騰したことを受けて急伸しました。防衛とAIのビルドアウト・ブームに連動する工業株は好調でした。リスク回避のセンチメントもディフェンシブ株へのローテーションを促し、その結果、消費者ディフェンシブ・セクターと公益事業セクターでの上昇につながりました。ヘルスケアは下落しましたが、下落の3分の1は割高だったEli Lillyの下落に直接起因していました。中東で原油の供給が制約される中、米国の化学品・肥料会社など、国内のオンショア起源から原料(フィードストック)を調達している企業は、国際的な競合相手に不利が生じるため、その面で恩恵を受ける見通しがあり、結果として素材セクターが押し上げられました。前四半期、当社は、市場が純金利収入の成長を過大評価したため、金融が2番目に割高なセクターであると指摘しました。Fedが当面据え置きであることから、銀行株は沈みました。原油価格の上昇と金利の上昇は裁量的支出を圧迫するため——消費者サイクル株が後退することになります。 セクター別リターン:当四半期累計(%) ---------------------------------------------  出所:Morningstar Research Services, LLC。データは2026年3月23日時点。 今後さらにボラティリティが高まる可能性——再配分で検討すべき事項と、注視すべき主要リスク------------------------------------------------------------------------当社は、イラン紛争が緩和したとしても、いくつかの重要なリスクが顕在化しうるため、ボラティリティは高止まりするだろうと見ています。これらには以下が含まれます:* 原油価格の高止まりがスタグフレーションにつながる: * 経済成長率の鈍化 * 予想以上に高いインフレ* AI株は、高いバリュエーションを支えるために、さらに一段と大きな成長が必要* 新たな議長がFedの舵取りを担う* 迫り来る中間選挙* 貿易および関税交渉の再開* プライベートクレジット市場におけるファンダメンタルズの弱まり* 中国経済が想定より弱い/減速が加速* 日本の国債は、利回りの上昇と円安によって損失を被っているこれにより、投資家はボラティリティを活用するには、どのようにポジショニングすべきかという疑問が生じます。市場およびセクターの動きに基づき、当社は、バリュエーションの変化を活かすためにポートフォリオを調整し直せる機会がいくつかあると見ています。例えば2025年には、当社は投資家にエネルギー・セクターのオーバーウェイトを推奨しました。同セクターは割安で、配当利回りが高く、また想定以上のインフレや地政学的な問題に対する自然なポートフォリオ・ヘッジとして機能すると考えたからです。そのヘッジは機能しており、今は少なくともその利益の一部を確定し、過度に打撃を受けた他のセクターへ振り替える良いタイミングです。前四半期には、テクノロジーおよびAI株に見込まれるさらなる上振れ余地を維持するため、バーベル型のポートフォリオも推奨しました。ただし同時に、2026年におけるボラティリティの高止まりの可能性に対して、そのポジションを相殺するためには、高品質なバリュー株を用いる必要があるとも述べました。バリュー株が上昇し、AIおよびテクノロジー株が下落している今こそ、バリュー株の利益の一部を確定し、割安で売られ過ぎのグロース株へ再配分する良い時期です。

2026年第2四半期の株式市場見通し:慌てずに調整しよう

2026年 第2四半期 株式市場見通し 要点

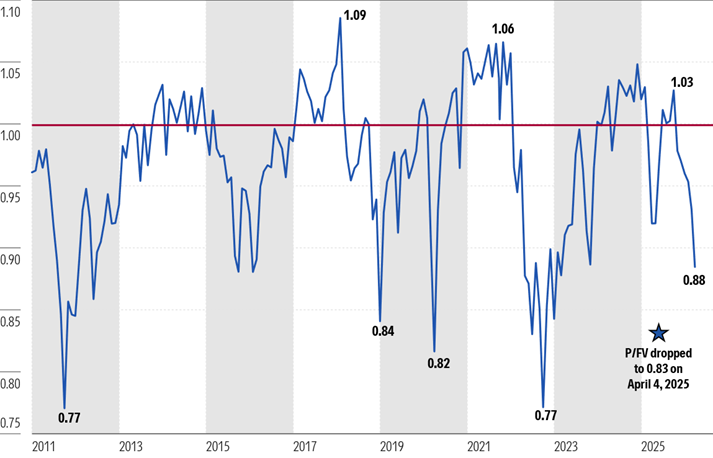

当社の2026年見通しでは、2025年よりも2026年のほうがよりボラティリティが高いと考えた理由を数多く挙げました。その実現が、これほど早く起きるとは当時思っていませんでした。株式市場全体は7%未満のレンジで取引されてきましたが、このレンジは、表面下で起きている大きなセクターローテーションを見えにくくしています。

2026年3月23日時点で、当社がカバーする米国上場の700銘柄超に対する当社の内在的バリュエーションの複合に基づき、米国株式市場は株価/フェアバリュー推計で0.88にて取引されていると算出しました。これは、市場が当社のフェアバリュー推計に対して12%ディスカウントで取引されていることを意味します。

出所:Morningstar Research Services, LLC。データは2026年3月23日時点。

米国株式市場は割安——しかし理由がある

米国株式市場は、当社のバリュエーションに対して12%ディスカウントという魅力的な水準で評価されています。そして、イランとの対立を抑制する方向に進展があるたびに、株価が上昇したがっている兆候が繰り返し見られます。しかし、イランが交渉に前向きであることを示す公的なシグナルが出るまでは、これらの上昇局面は限定的になると当社は考えています。

一方で、人工知能への投資ブームは過去2年間における大きな追い風となりましたが、その楽観の多くはすでに株価に織り込まれています。これらの銘柄に次の上げの一段が来るためには、投資家は、AIの資本支出がどのように新たな売上成長へつながり、さらに運用効率の向上を通じて営業利益率の拡大をもたらすのかについて、より明確な見通しを求めていると当社は考えています。

今後を見通すと、第1四半期の決算シーズンは4月13週に始まります。原油価格が高止まりする場合、マネジメントチームは、不確実性の高まりの中でクッションを織り込むため、より慎重なガイダンスを提示する可能性があります。同時に、マクロ環境は弱まっています。成長は減速し、インフレ圧力が再び表面化し、金利はじわじわと上昇しています。こうした状況によりFedは追い詰められ、インフレを加速させることなく利下げすることはできず、また利上げすれば景気減速のリスクを高めるため、利上げもできません。

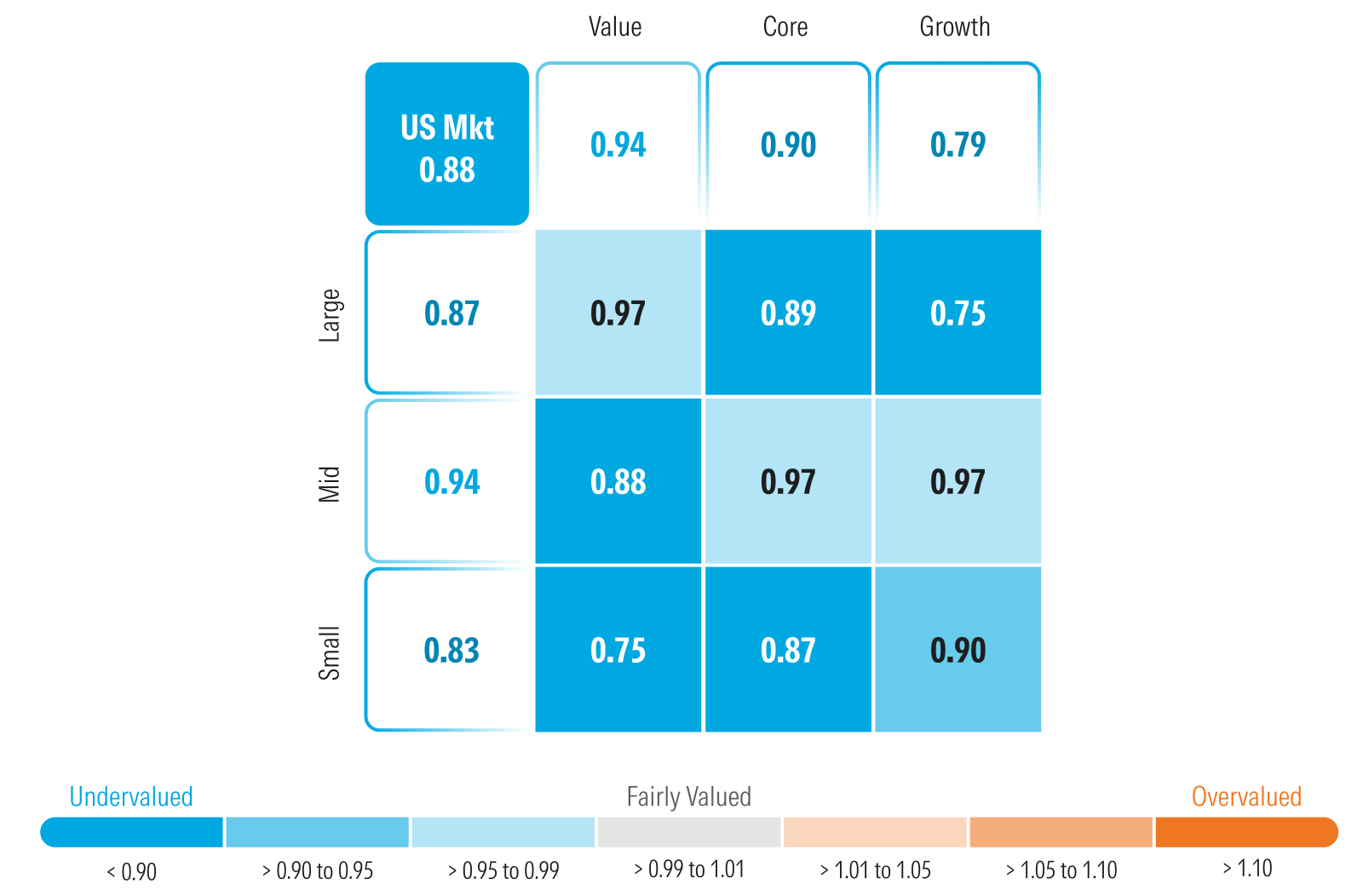

出所:Morningstar Research Services, LLC。データは2026年3月23日時点。

時価総額で見ると、大型株は第1四半期の下落後に一段と魅力が増し、現在はフェアバリューに対して13%ディスカウントです。中型株は価値を維持しており、ディスカウントはわずか6%にとどまっています。小型株は依然として最も魅力的で、当社のフェアバリュー推計に対して17%ディスカウントで取引されています。

スタイル別では、グロース株が大きく魅力を増しています。グロースは今年ここまでで最も強く打撃を受けましたが、当社は複数のグロース銘柄についてバリュエーションを引き上げました。その結果、セクターの割安度は前四半期と比べて一段と高まっています。現在の21%ディスカウントの水準でも、グロース株がこれほど大きなディスカウントで取引されてきたのは、2011年以降では5%未満の期間に限られます。同様に、コア株での売りと、いくつかのフェアバリューの引き上げが重なったことで、コア株は前四半期の「おおむねフェア」な水準から10%ディスカウントになっています。バリュー株のバリュエーションは、当社のバリュエーション上昇がカテゴリーのリターン上昇と一致したため、概ね横ばいで推移しています。

セクター別に見たバリューの所在

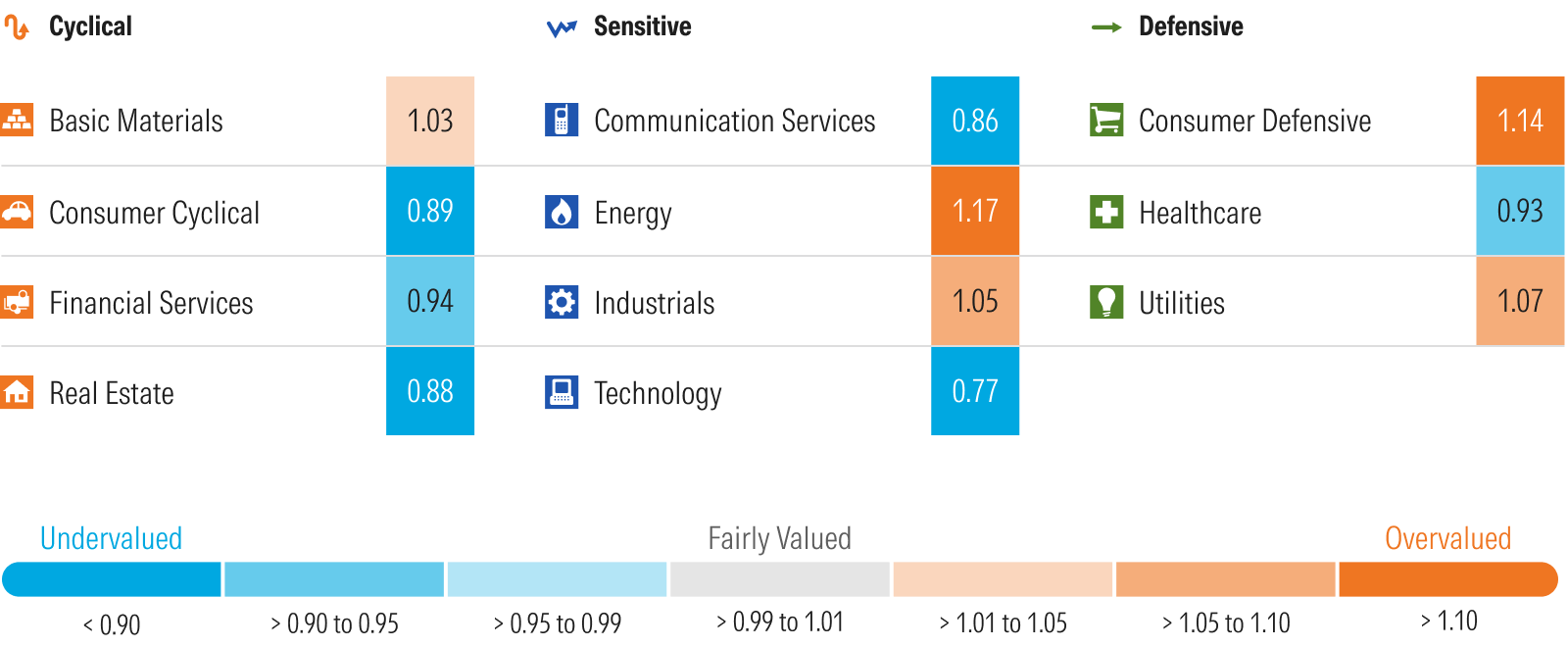

テクノロジー株、特にソフトウェア株は、当四半期累計で厳しく打撃を受けましたが、当社は複数のフェアバリューを引き上げました。理由は、ハイパースケーラーが2026年の設備投資計画を予想よりもさらに上回る水準で公表し、AIのビルドアウト・ブームを一段と押し上げたからです。低い価格と高いバリュエーションの組み合わせにより、当該セクターは23%ディスカウントとなっています。2011年以降、テクノロジー・セクターがこれほど大きなディスカウントで取引されたのは、市場が2022年に底を打った局面と、2011年におけるソブリン債務および欧州の銀行危機の局面に限られます。

2025年を通じて投資家はエネルギー・セクターにほとんど関心を示しませんでしたが、当社は投資家に同セクターのオーバーウェイトを推奨しました。これは、同セクターが最も割安の部類に入っていたこと、魅力的な配当利回りがあったこと、そしてインフレや/または地政学的な問題に対する自然なヘッジとして機能すると見ていたためです。同セクターはその評価に応え、今年は34%上昇しました。こうした急騰の後、現在では最も割高なセクターとなっています。当社は最近、利益の回収(収益確定)を推奨し始めました。

前四半期、金融は最も割高なセクターでしたが、最も大きく下落した後、現在はわずかなディスカウントです。同様に、割高な消費者サイクル株は2番目に悪いパフォーマンスのセクターであり、現在は魅力的な水準で取引されています。

出所:Morningstar Research Services, LLC。データは2026年3月23日時点。

バリュー株は安全への逃避で恩恵を受ける。一方でコア株とグロース株は縮小

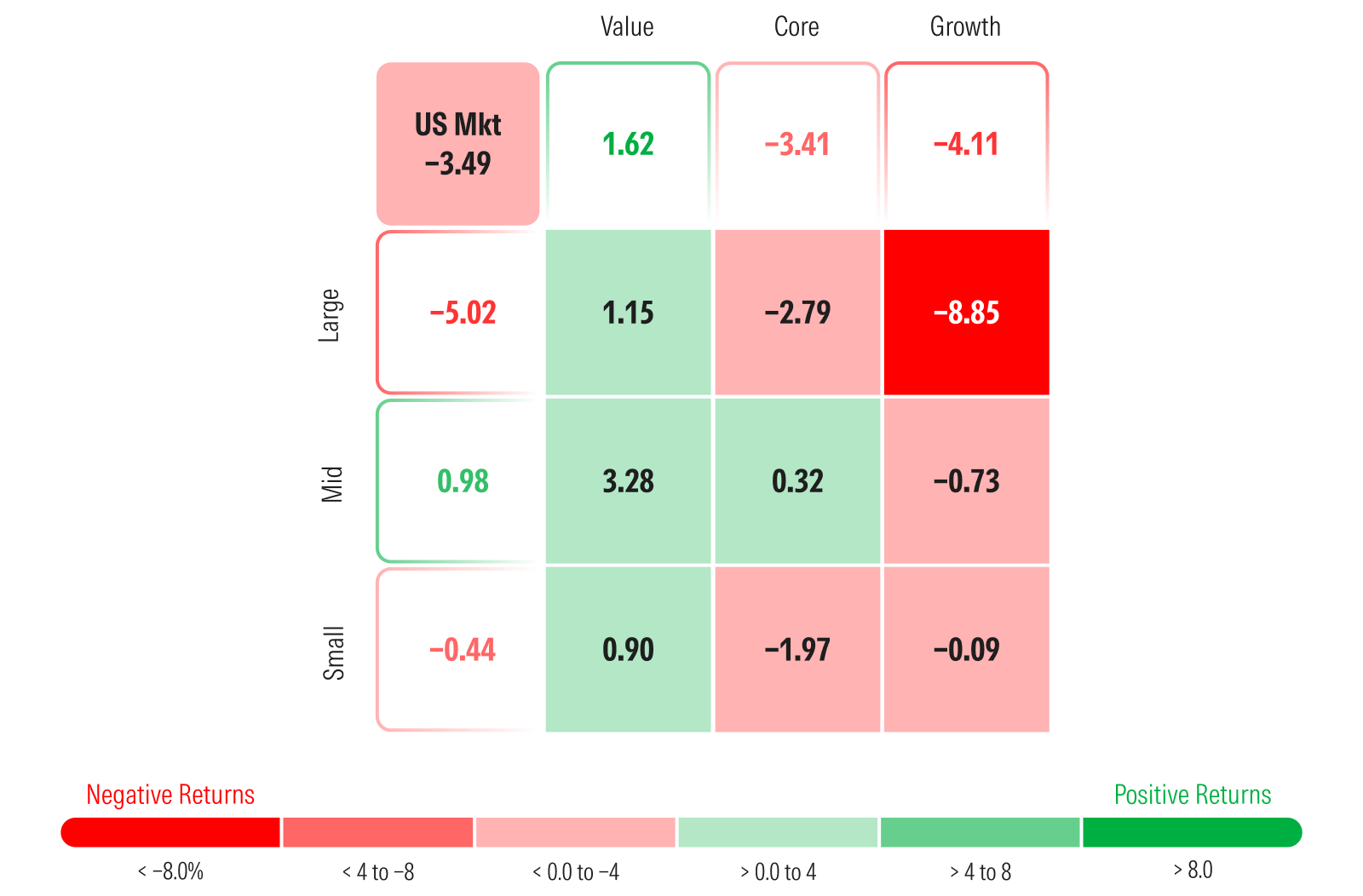

Morningstar US Market Indexは、2026年3月23日までの期間で3.49%下落しました。

エネルギー・セクターの34%超のリターンは、バリュー・カテゴリー内の他の領域での損失を上回るだけの大きさだったため、バリュー・カテゴリーは市場の下落局面を切り抜けました。

コア・カテゴリーは、その高いウェイト配分がテクノロジー、消費者サイクル、金融という、3つの最悪のパフォーマンス・セクターにあったことで引きずられました。個別の保有銘柄においては、Microsoft(MSFT)の下落だけでカテゴリーの損失の38%を占めました。

テクノロジー・セクターはグロース・カテゴリーの42%を占め、リターンに対する最大の下押し要因でした。Nvidia(NVDA)、Meta Platforms(META)、Broadcom(AVGO)、Oracle(ORCL)の損失に加え、かつて割高だった急伸株のEli Lilly(LLY)による損失が最大の損失要因となりましたが、その損失はグロース・カテゴリー全体に広く分散していました。

ここ数年、メガキャップ株が上昇面で大きな影響を与えていたのと同様に、今年は同じ銘柄群の下落が大型株を下方に偏らせました。最大の下押し要因には、Microsoft、Apple(AAPL)、Nvidia、Amazon(AMZN)、Tesla(TSLA)が含まれます。

中型株はトレンドに逆らい、上向きに踏みとどまりました。その背景には、エネルギーおよびAIハードウェア株へのエクスポージャーが、他の領域での損失を上回るだけ十分だったことがあります。

小型株がわずかな損失にとどまって自力で踏ん張れたのは驚きではありません。当社のバリュエーションによれば、年初に向けて市場で最も魅力的な価格設定になっている部分が小型株だったためです。

出所:Morningstar Research Services, LLC。データは2026年3月23日時点。

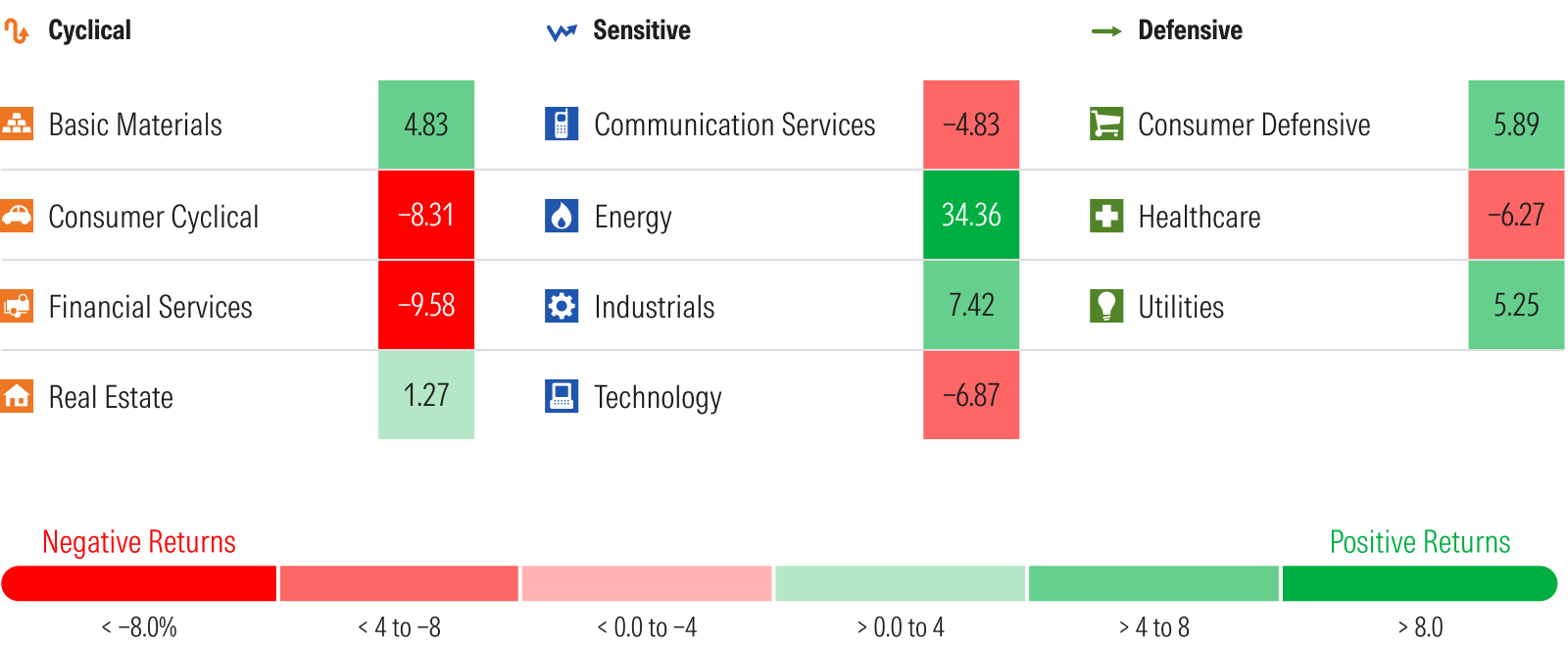

エネルギー株とディフェンシブ株へのローテーションが、セクター別リターンの特に広いレンジを押し広げる

エネルギー株は、イランに対する米国の爆撃キャンペーン後に原油価格が急騰したことを受けて急伸しました。防衛とAIのビルドアウト・ブームに連動する工業株は好調でした。

リスク回避のセンチメントもディフェンシブ株へのローテーションを促し、その結果、消費者ディフェンシブ・セクターと公益事業セクターでの上昇につながりました。ヘルスケアは下落しましたが、下落の3分の1は割高だったEli Lillyの下落に直接起因していました。

中東で原油の供給が制約される中、米国の化学品・肥料会社など、国内のオンショア起源から原料(フィードストック)を調達している企業は、国際的な競合相手に不利が生じるため、その面で恩恵を受ける見通しがあり、結果として素材セクターが押し上げられました。

前四半期、当社は、市場が純金利収入の成長を過大評価したため、金融が2番目に割高なセクターであると指摘しました。Fedが当面据え置きであることから、銀行株は沈みました。

原油価格の上昇と金利の上昇は裁量的支出を圧迫するため——消費者サイクル株が後退することになります。

出所:Morningstar Research Services, LLC。データは2026年3月23日時点。

今後さらにボラティリティが高まる可能性——再配分で検討すべき事項と、注視すべき主要リスク

当社は、イラン紛争が緩和したとしても、いくつかの重要なリスクが顕在化しうるため、ボラティリティは高止まりするだろうと見ています。

これらには以下が含まれます:

これにより、投資家はボラティリティを活用するには、どのようにポジショニングすべきかという疑問が生じます。

市場およびセクターの動きに基づき、当社は、バリュエーションの変化を活かすためにポートフォリオを調整し直せる機会がいくつかあると見ています。

例えば2025年には、当社は投資家にエネルギー・セクターのオーバーウェイトを推奨しました。同セクターは割安で、配当利回りが高く、また想定以上のインフレや地政学的な問題に対する自然なポートフォリオ・ヘッジとして機能すると考えたからです。そのヘッジは機能しており、今は少なくともその利益の一部を確定し、過度に打撃を受けた他のセクターへ振り替える良いタイミングです。

前四半期には、テクノロジーおよびAI株に見込まれるさらなる上振れ余地を維持するため、バーベル型のポートフォリオも推奨しました。ただし同時に、2026年におけるボラティリティの高止まりの可能性に対して、そのポジションを相殺するためには、高品質なバリュー株を用いる必要があるとも述べました。バリュー株が上昇し、AIおよびテクノロジー株が下落している今こそ、バリュー株の利益の一部を確定し、割安で売られ過ぎのグロース株へ再配分する良い時期です。