近ごろ、世界のストレージ用チップ、MCUなどの中核的な半導体部品が、また新たな値上げの熱気に見舞われており、これが直接、消費者向け端末市場へ波及しています。人工知能(AI)の演算(計算)能力需要の急増や地政学など、複数の要因が重なることで、半導体産業チェーンの景況感は今後も回復基調が続く見通しです。**半導体業界****売上高および純利益の加速的な成長**証券时报・データバオの統計によると、現時点で半導体業界のA株上場企業について、2025年の純利益に関する関連データ(予告を含む。予告は下限値を取る。以下同じ)がほぼ出そろっています(年報または業績予告を未公表の少数の企業を除く)。全体を見ると、純利益を開示した165社のうち、2025年に黒字を達成した企業は115社で、利益計上企業数の構成比は7割に近く、わずかに2024年の水準を上回っています。歴史を振り返ると、2024年の半導体企業の売上高は前年同期比で21.44%増と、前年から20ポイント以上上昇しました。純利益は前年同期比で15.42%増で、前年から約66ポイント増加しています。2025年の売上高は前年同期比(比較可能な基準)で約24%増、純利益は前年同期比で29.09%増となり、売上高・純利益の伸びは前年から引き続き上向きです。上場企業の業績が好調さを持続していることは、まさに半導体業界が低迷から復調へ向かう縮図です。2022年、2023年の低迷期を経た後、2024年以降、半導体業界は強い反発を見せ、2025年はさらに成長が加速しています。格隆匯によると、「半導体業界の“指標”」として称される2026年のSEMICON展示会では、次の点が明確なシグナルとして示されました。すなわち、AI主導のストレージの増産、先端ロジックの製造プロセスの量産拡大、先端パッケージ需要の爆発――この3つの主要テーマが共に、半導体設備業界を高成長の転機へ押し上げるというものです。同時に、国内設備は、エッチング、薄膜、洗浄などの分野で急速にブレークスルーを果たしています。計測、塗布・レジスト現像、イオン注入などの段階でも力を入れ、トップ層のプラットフォーム型企業は体制を継続的に整備しており、2026~2027年は、国産化率が大幅に高まるための重要な段階になる見通しです。また、当該展示会では複数の大手企業が重みのある技術を打ち出しました。中微公司は、シリコン系および化合物半導体の主要プロセスをカバーする4つの新製品を投入し、エッチング装置、薄膜成膜装置、ならびに中核となるコア・インテリジェント部品分野での製品群およびシステム化ソリューション能力をさらに充実させました。華海清科は、先端半導体装置および工程統合ソリューションの全シリーズを携えて登場し、国産化率が比較的低いイオン注入領域でも、大ビーム・イオン注入機iPUMA-LEを投入してきました。**約****50社の2025年****純利益が2019年以来の新高値**個別企業の観点では、46社の半導体企業の2025年の純利益が、2019年以来の新高値を更新し、14社の2025年の純利益は10億元を超えています。そのうち海光信息、澜起科技、中微公司、寒武纪はいずれも20億元を超えています。海光信息の2025年の純利益は25.42億元に達し、前年同期比で31.66%増となり、同社の今年第1四半期の純利益の前年同期比増加率の下限は22.56%に達しています。東呉証券によると、海光信息にはCPUとDCUの2つの国内で先行する主要製品があります。CPU面では、業界の“信創”(安全・信頼可能な基盤整備)の推進が着実に進む中、同社のCPU製品の売上は安定的に伸びる見込みです。DCU面では、AI計算能力需要の解放に加えて国産化の流れが加速し、国内のAIチップメーカーには歴史的なチャンスが到来しています。同社のDCU製品は性能面で第1の階層に位置し、新製品が絶えず反復改善されており、業績の高い成長が継続して確認されることで、業界の景況感が裏付けられています。澜起科技の2025年の純利益は前年同期比の増加率が58%超で、主にAI産業のトレンドの恩恵を受けたことによるものです。業界需要が旺盛で、同社のインターコネクト系チップの出荷量が大幅に増加し、2025年度の経営成績が前年同期と比べて大きく増えることを後押ししました。寒武纪は上場以来初めて黒字化を達成し、2025年の純利益は20.59億元でした。同社は、当該期間中、人工智能業界の計算能力需要が継続的に上昇することを背景に、製品の優れた競争力をもって市場を拡大し、人工智能のアプリケーションシーンへの着地を積極的に推進したと述べています。注目すべきは、上記14社のうち7社が純利益で初めて10億元を突破しており、寒武纪に加えて、赛微电子、中科蓝讯、长川科技、通富微电なども含まれることです。半導体企業が加速して海外へ近年、世界の半導体サプライチェーンは激しい変動を経験しており、初期の部品不足の波から、その後の在庫調整を経て市場が回復する局面へ移りました。この背景のもと、中国の「シン(芯)」は自立して管理可能な歩みを加速させ、関連製品は徐々に世界の顧客から認められ、非常に強い粘り強さと活力を示しています。税関データによると、今年の前半2か月、中国の集積回路(チップ)の輸出額は433億ドルに達し、前年同期比で72.6%と急増しています。この伸び率は、同期間の中国全体の輸出が21.8%増であることをはるかに上回り、さらに近年の歴史的最高水準を更新しました。一方で、A株市場における半導体産業企業も、海外進出を加速しています。証券时报・データバオの統計によると、現時点で海外事業収入を開示している59社の半導体企業の2025年の海外事業収入合計は1018億元超で、前年同期比で約23%増となり、前年から6ポイント超上昇しています。2025年の海外事業収入が売上高に占める比率は34%超で、前年とほぼ同水準です。この59社のうち、2025年の海外事業収入が前年同期比で増加した企業の割合は、約8割に達します。18社の海外事業収入は10億元を超えており、かつ前年と比べてもすべて増加しています。德明利、思特威-W、佰维存储、澜起科技はいずれも、2025年の海外事業収入の前年同期比の伸びが50%超でした。德明利は、2025年の海外事業収入が69.14億元で、前年から約108%増えたとしています。同社は、その主な要因として、外貨決済、物流の利便性、取引の習慣、税金などの要因の影響があると述べています。注目すべき点として、2025年に海外事業収入が前年同期比で増加した汇顶科技、新洁能、联动科技、そして复旦微电は、いずれも昨年末に社保基金(社会保障基金)による増持を受けており、さらに社保基金が联动科技および复旦微电の上位10位以内の流通株主に新たに加わったことも明らかになっています。**「誤って売られた」優良株16銘柄が登場**市場のパフォーマンスを見ると、2025年の半導体セクターは力強い動きとなっており、申万半導体業界指数の累計上昇率は約46%で、業界内の上位に位置しています。今年に入ってから同セクターは調整局面に入り、4月3日時点で申万半導体業界指数は小幅に0.85%下落しています。業界内では、多くの企業が大きく値下がりし、さらに複数の優良株も含まれています。データバオの統計によると、今年に入ってから株価の累計下落率が5%を下回らない、かつ2025年通年で半導体業界指数に劣後し、さらに2025年に黒字を達成し、純利益の前年同期比増加率が30%を下回らない半導体企業は16社ありました。市場パフォーマンスの順に並べると、2026年以来の下落率が10%超の企業は11社で、中芯国际、全志科技、晶合集成、士兰微などが含まれます。中芯国际は、2025年の累計上昇率が30%未満で、2026年以来株価は25%超下落しています。同社は、2025年の資本支出が81億ドルであり、2026年の資本支出は2025年と比べて大まかに同水準になる見込みで、それに対応する生産能力も今後順次増加していくと述べています。士兰微は、2025年の累計上昇率が10%未満で、今年に入ってからの下落率は約13%です。2023年に小幅な赤字を経験した後、2024年以降、同社の業績は再び順調な軌道に戻りました。2024年の純利益は2.2億元で、2025年の純利益の下限は3.3億元となり、前年同期比の増加率の下限は50%に達しています。同社は2025年に「一体化」戦略を深く実行しています。生産拡大を積極的に行い、各種のコスト削減・効率化の施策を講じることで、外部の厳しい市場競争に効果的に対応し、同社の製品の総合粗利率が2024年と比べて概ね安定した状態を維持できています。同時に、同社の子会社である士兰集成の5、6インチのチップ生産ライン、子会社士兰集昕の8インチのチップ生産ライン、ならびに重要な持分参画企業である士兰集科の12インチのチップ生産ラインはいずれも満負荷生産を実現しています。士兰集成、士兰集昕、士兰集科の3社はいずれも、2024年と比べて利益水準が向上しています。機関投資家の注目度という観点では、今年に入ってから10社以上の機関による企業調査(ヒアリング)を受けた企業は8社ありました。乐鑫科技、思特威-Wは100社以上の機関調査を受け、汇顶科技、芯动联科、芯朋微はいずれも20社以上の機関調査を受けています。

サイクルを超えて!半導体の収益海外展開がダブル加速、16銘柄の「誤殺」された優良株が明らかに

近ごろ、世界のストレージ用チップ、MCUなどの中核的な半導体部品が、また新たな値上げの熱気に見舞われており、これが直接、消費者向け端末市場へ波及しています。人工知能(AI)の演算(計算)能力需要の急増や地政学など、複数の要因が重なることで、半導体産業チェーンの景況感は今後も回復基調が続く見通しです。

半導体業界

売上高および純利益の加速的な成長

証券时报・データバオの統計によると、現時点で半導体業界のA株上場企業について、2025年の純利益に関する関連データ(予告を含む。予告は下限値を取る。以下同じ)がほぼ出そろっています(年報または業績予告を未公表の少数の企業を除く)。

全体を見ると、純利益を開示した165社のうち、2025年に黒字を達成した企業は115社で、利益計上企業数の構成比は7割に近く、わずかに2024年の水準を上回っています。

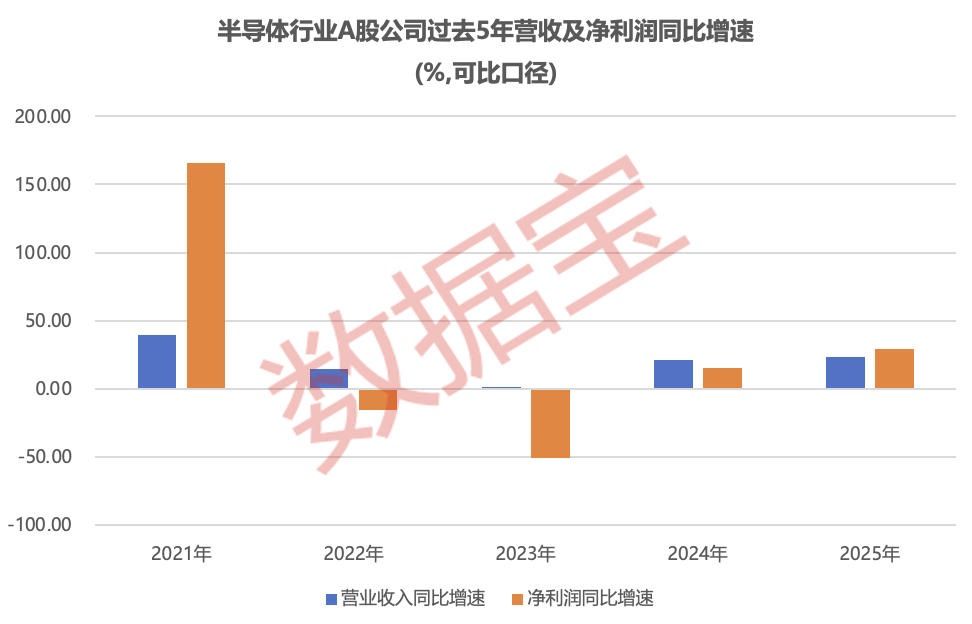

歴史を振り返ると、2024年の半導体企業の売上高は前年同期比で21.44%増と、前年から20ポイント以上上昇しました。純利益は前年同期比で15.42%増で、前年から約66ポイント増加しています。2025年の売上高は前年同期比(比較可能な基準)で約24%増、純利益は前年同期比で29.09%増となり、売上高・純利益の伸びは前年から引き続き上向きです。

上場企業の業績が好調さを持続していることは、まさに半導体業界が低迷から復調へ向かう縮図です。2022年、2023年の低迷期を経た後、2024年以降、半導体業界は強い反発を見せ、2025年はさらに成長が加速しています。

格隆匯によると、「半導体業界の“指標”」として称される2026年のSEMICON展示会では、次の点が明確なシグナルとして示されました。すなわち、AI主導のストレージの増産、先端ロジックの製造プロセスの量産拡大、先端パッケージ需要の爆発――この3つの主要テーマが共に、半導体設備業界を高成長の転機へ押し上げるというものです。

同時に、国内設備は、エッチング、薄膜、洗浄などの分野で急速にブレークスルーを果たしています。計測、塗布・レジスト現像、イオン注入などの段階でも力を入れ、トップ層のプラットフォーム型企業は体制を継続的に整備しており、2026~2027年は、国産化率が大幅に高まるための重要な段階になる見通しです。

また、当該展示会では複数の大手企業が重みのある技術を打ち出しました。中微公司は、シリコン系および化合物半導体の主要プロセスをカバーする4つの新製品を投入し、エッチング装置、薄膜成膜装置、ならびに中核となるコア・インテリジェント部品分野での製品群およびシステム化ソリューション能力をさらに充実させました。華海清科は、先端半導体装置および工程統合ソリューションの全シリーズを携えて登場し、国産化率が比較的低いイオン注入領域でも、大ビーム・イオン注入機iPUMA-LEを投入してきました。

約****50社の2025年

純利益が2019年以来の新高値

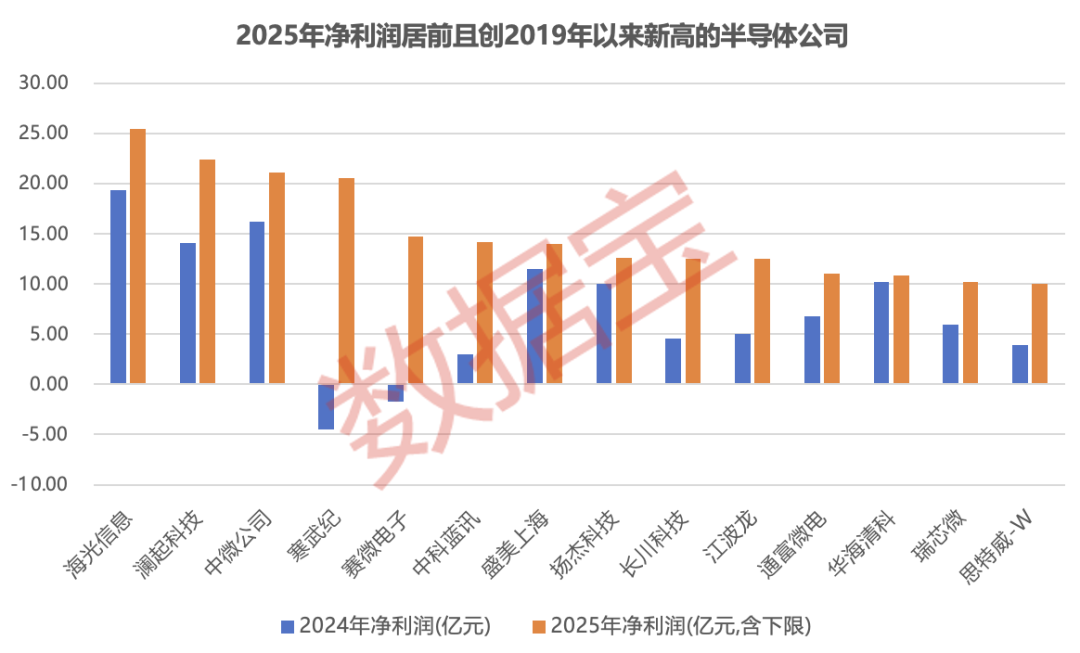

個別企業の観点では、46社の半導体企業の2025年の純利益が、2019年以来の新高値を更新し、14社の2025年の純利益は10億元を超えています。そのうち海光信息、澜起科技、中微公司、寒武纪はいずれも20億元を超えています。

海光信息の2025年の純利益は25.42億元に達し、前年同期比で31.66%増となり、同社の今年第1四半期の純利益の前年同期比増加率の下限は22.56%に達しています。

東呉証券によると、海光信息にはCPUとDCUの2つの国内で先行する主要製品があります。CPU面では、業界の“信創”(安全・信頼可能な基盤整備)の推進が着実に進む中、同社のCPU製品の売上は安定的に伸びる見込みです。DCU面では、AI計算能力需要の解放に加えて国産化の流れが加速し、国内のAIチップメーカーには歴史的なチャンスが到来しています。同社のDCU製品は性能面で第1の階層に位置し、新製品が絶えず反復改善されており、業績の高い成長が継続して確認されることで、業界の景況感が裏付けられています。

澜起科技の2025年の純利益は前年同期比の増加率が58%超で、主にAI産業のトレンドの恩恵を受けたことによるものです。業界需要が旺盛で、同社のインターコネクト系チップの出荷量が大幅に増加し、2025年度の経営成績が前年同期と比べて大きく増えることを後押ししました。

寒武纪は上場以来初めて黒字化を達成し、2025年の純利益は20.59億元でした。同社は、当該期間中、人工智能業界の計算能力需要が継続的に上昇することを背景に、製品の優れた競争力をもって市場を拡大し、人工智能のアプリケーションシーンへの着地を積極的に推進したと述べています。

注目すべきは、上記14社のうち7社が純利益で初めて10億元を突破しており、寒武纪に加えて、赛微电子、中科蓝讯、长川科技、通富微电なども含まれることです。

半導体企業が加速して海外へ

近年、世界の半導体サプライチェーンは激しい変動を経験しており、初期の部品不足の波から、その後の在庫調整を経て市場が回復する局面へ移りました。この背景のもと、中国の「シン(芯)」は自立して管理可能な歩みを加速させ、関連製品は徐々に世界の顧客から認められ、非常に強い粘り強さと活力を示しています。

税関データによると、今年の前半2か月、中国の集積回路(チップ)の輸出額は433億ドルに達し、前年同期比で72.6%と急増しています。この伸び率は、同期間の中国全体の輸出が21.8%増であることをはるかに上回り、さらに近年の歴史的最高水準を更新しました。

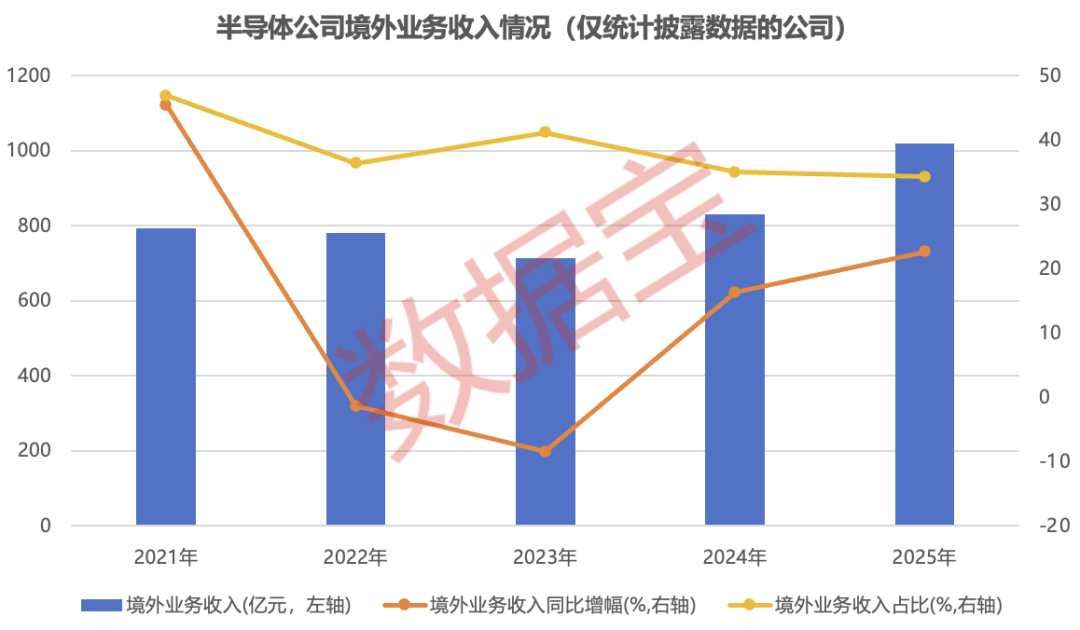

一方で、A株市場における半導体産業企業も、海外進出を加速しています。証券时报・データバオの統計によると、現時点で海外事業収入を開示している59社の半導体企業の2025年の海外事業収入合計は1018億元超で、前年同期比で約23%増となり、前年から6ポイント超上昇しています。2025年の海外事業収入が売上高に占める比率は34%超で、前年とほぼ同水準です。

この59社のうち、2025年の海外事業収入が前年同期比で増加した企業の割合は、約8割に達します。18社の海外事業収入は10億元を超えており、かつ前年と比べてもすべて増加しています。德明利、思特威-W、佰维存储、澜起科技はいずれも、2025年の海外事業収入の前年同期比の伸びが50%超でした。

德明利は、2025年の海外事業収入が69.14億元で、前年から約108%増えたとしています。同社は、その主な要因として、外貨決済、物流の利便性、取引の習慣、税金などの要因の影響があると述べています。

注目すべき点として、2025年に海外事業収入が前年同期比で増加した汇顶科技、新洁能、联动科技、そして复旦微电は、いずれも昨年末に社保基金(社会保障基金)による増持を受けており、さらに社保基金が联动科技および复旦微电の上位10位以内の流通株主に新たに加わったことも明らかになっています。

「誤って売られた」優良株16銘柄が登場

市場のパフォーマンスを見ると、2025年の半導体セクターは力強い動きとなっており、申万半導体業界指数の累計上昇率は約46%で、業界内の上位に位置しています。今年に入ってから同セクターは調整局面に入り、4月3日時点で申万半導体業界指数は小幅に0.85%下落しています。業界内では、多くの企業が大きく値下がりし、さらに複数の優良株も含まれています。

データバオの統計によると、今年に入ってから株価の累計下落率が5%を下回らない、かつ2025年通年で半導体業界指数に劣後し、さらに2025年に黒字を達成し、純利益の前年同期比増加率が30%を下回らない半導体企業は16社ありました。

市場パフォーマンスの順に並べると、2026年以来の下落率が10%超の企業は11社で、中芯国际、全志科技、晶合集成、士兰微などが含まれます。

中芯国际は、2025年の累計上昇率が30%未満で、2026年以来株価は25%超下落しています。同社は、2025年の資本支出が81億ドルであり、2026年の資本支出は2025年と比べて大まかに同水準になる見込みで、それに対応する生産能力も今後順次増加していくと述べています。

士兰微は、2025年の累計上昇率が10%未満で、今年に入ってからの下落率は約13%です。2023年に小幅な赤字を経験した後、2024年以降、同社の業績は再び順調な軌道に戻りました。2024年の純利益は2.2億元で、2025年の純利益の下限は3.3億元となり、前年同期比の増加率の下限は50%に達しています。同社は2025年に「一体化」戦略を深く実行しています。生産拡大を積極的に行い、各種のコスト削減・効率化の施策を講じることで、外部の厳しい市場競争に効果的に対応し、同社の製品の総合粗利率が2024年と比べて概ね安定した状態を維持できています。

同時に、同社の子会社である士兰集成の5、6インチのチップ生産ライン、子会社士兰集昕の8インチのチップ生産ライン、ならびに重要な持分参画企業である士兰集科の12インチのチップ生産ラインはいずれも満負荷生産を実現しています。士兰集成、士兰集昕、士兰集科の3社はいずれも、2024年と比べて利益水準が向上しています。

機関投資家の注目度という観点では、今年に入ってから10社以上の機関による企業調査(ヒアリング)を受けた企業は8社ありました。乐鑫科技、思特威-Wは100社以上の機関調査を受け、汇顶科技、芯动联科、芯朋微はいずれも20社以上の機関調査を受けています。