AIに聞く・在庫が高いのに、なぜ銅市場の長期的な品不足は隠せないのか?最近は主に、中東の地政学的緊張の高まり、米ドルの強含み、そしてエネルギー価格の上昇によって引き起こされるインフレ懸念などの要因の影響を受け、国際銅価格は全般的に下落している。3月20日、ロンドン金属取引所(LME)の3か月先物銅の終値は11930ドル/トンまで下がり、1月の最高値から約2500ドル下落した。下落率は約18%だった。ロンドン金属取引所の銅価格は昨年末に12000ドル/トンを突破した後、2026年1月に一時的に14500ドル/トンを超えるピークをつけ、2003年以来の最高水準となった。市場分析者は、現在の国際銅スポット市場の実態が、銅価格の短期的な下落を押し進めていると考えている。第一に、最近中東の緊張が一段と悪化し、高いエネルギー価格が「供給起因のインフレ」への市場の懸念を強め、結果として製造業の銅需要が抑制されている。第二に、3月中旬から下旬にかけて、世界の銅在庫の総量は140万トンを超えており、歴史的な同時期では絶対的に高い水準にある。特に米国の倉庫では銅在庫が増え続けている。第三に、高インフレ予想のもとで、米連邦準備制度理事会(FRB)は3月の会合で政策金利を据え置き、利上げの可能性も残したため、市場の年内のFRB利下げ見通しが明確に冷え込み、ドル指数の強さにつながった。これにより、ドル建てで取引される銅は他の通貨の買い手にとってさらに割高になっている。それでもなお、国際銅市場の強気・弱気の綱引きは一段と激しくなっている。弱気側は、銅在庫の増加や製造業の減速といった短期のファンダメンタルズ見通しを材料に圧力をかける。一方で強気側は、多数の国の電力網(電力系統)のアップグレード需要や、大規模なデータセンター建設などの中長期の構造的な旺盛需要をなお見込んでおり、現在の需要見通しが国際銅市場には長期的な構造的な供給不足が存在するという認識と「ずれ」があるとみている。国際エネルギー機関(IEA)の研究は、2035年までに国際銅市場が30%の供給ギャップに直面する可能性があると予測している。供給面では、国際市場における銅供給の構造的な逼迫が進んでいる。第一に、銅鉱山の発見率が低い。過去35年間に見つかったすべての銅鉱床のうち、過去10年で発見されたのは5%だけだ。第二に、新たに開発される銅鉱石の品位が低下している。1991年以来、世界の銅鉱山の平均品位は40%低下しており、同じ量の銅を採掘するにはより多くの鉱石が必要になることを意味する。第三に、既存の銅鉱山プロジェクトの拡張ではコストが大幅に上昇しており、新規プロジェクト開発の水準に近づいている。第四に、新しい銅鉱山プロジェクトは発見から操業開始までの期間が17年と長く、さらに多くの大型案件が開発過程で深刻な遅延やコスト超過に直面している。3月21日時点で、銅精鉱市場の需給状況を示す中核指標である現物の精鉱加工賃(TC/RC)は、なお深いマイナスの領域にあり、-60ドル/トン以上に達しており、下落トレンドが止まらない状態だ。これは国際銅産業チェーン上流の供給逼迫という緊張した構図を最も直接的かつ真に表しており、冶金(精錬)工場が加工賃を受け取れないばかりか、銅精鉱の原料を入手するために鉱山側に費用を支払う必要があることを意味する。このような極端な状況は、現在、国際銅精鉱市場を主導する見通しが「供給が極度に不足している」というものだということを示している。需要面では、中長期の「供給不足」予想が依然として強い。従来産業の需要は安定しているものの、人工知能(AI)インフラや再生可能エネルギーといった新興分野が銅への旺盛需要をもたらしており、強い成長見通しにつながっている。銅は高い導電性と耐腐食性を備えた金属であり、電化(エレクトリフィケーション)されたエネルギー体系やAIインフラの構築を支える重要な鉱物資源だ。世界が電化の時代に入るにつれて、エネルギー転換が電力網の建設、電気自動車、建築資材、産業製造、データセンターなどの分野で銅需要を力強く押し上げる。太陽光発電所、洋上風力タービン、電力網、電池、送電・配電の各ラインはいずれも、導電性の高い銅に依存している。米国と欧州で計画されている電力網のアップグレード規模は前例のない大きさであり、銅需要の見通しも同様に前例のないものとなる。さらに近年、AIデータセンターの世界的な爆発的成長により、電力の大消費が銅消費需要の見通しを大きく押し上げる。市場では広く、国際銅市場が「構造的な品不足の時代」に入るとの予測が一般的だ。『2025年 変革期メタル展望』のレポートでは、2045年までに、エネルギー転換に関連する銅需要が3倍に増える見通しだとされている。新たな銅鉱山が投入されて採掘が増えない、またはスクラップ銅のリサイクルで目立った進展がない場合、2050年には世界の銅の需給ギャップは1900万トンに達する可能性がある。UBSグループは、2026年の世界の銅市場の需給ギャップ予想を40.7万トンから52万トンへ大幅に引き上げた。S&Pグローバルのエネルギー予測では、世界の銅需要は2040年までに現状より50%増え、供給ギャップが1000万トンに達する可能性もあるという。総合すると、現在の国際銅価格はすでに新たな調整局面に入っている。短期的には、国際銅市場は弱含みのもみ合いを維持すると見込まれる。市場の焦点は依然として中東情勢とFRBのその後の政策にあるが、どんな「ブラックスワン」事象でも価格がさらに下落する可能性がある。中期的には、在庫の削減の度合いが鍵となる。もし在庫が予想を上回るペースで減少すれば、銅価格には下げ止まり・反発に向けた強力な原動力が得られる。長期的には、多くの市場機関が、エネルギー転換、AIの計算基盤インフラ、そして世界の電力網アップグレードによる構造的需要の増加が続くこと、加えて銅鉱山供給側の硬直的な制約が重なることで、銅価格をめぐっては引き続き堅固な長期支えが提供されるとの見方をしている。(経済日報 記者 王宝锟)

国際銅価格が新たな調整局面に入る

AIに聞く・在庫が高いのに、なぜ銅市場の長期的な品不足は隠せないのか?

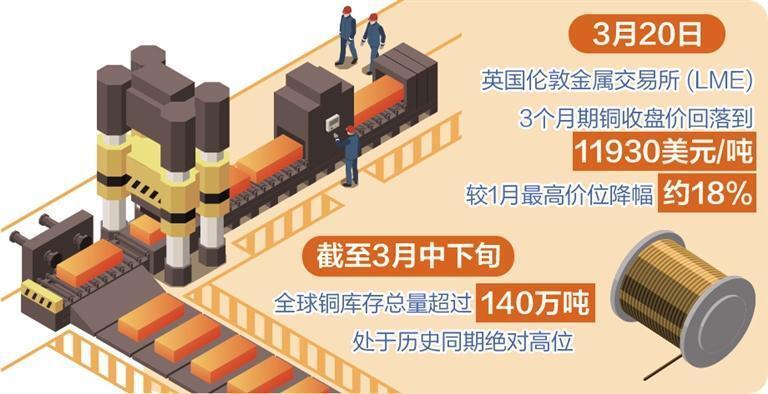

最近は主に、中東の地政学的緊張の高まり、米ドルの強含み、そしてエネルギー価格の上昇によって引き起こされるインフレ懸念などの要因の影響を受け、国際銅価格は全般的に下落している。3月20日、ロンドン金属取引所(LME)の3か月先物銅の終値は11930ドル/トンまで下がり、1月の最高値から約2500ドル下落した。下落率は約18%だった。ロンドン金属取引所の銅価格は昨年末に12000ドル/トンを突破した後、2026年1月に一時的に14500ドル/トンを超えるピークをつけ、2003年以来の最高水準となった。

市場分析者は、現在の国際銅スポット市場の実態が、銅価格の短期的な下落を押し進めていると考えている。第一に、最近中東の緊張が一段と悪化し、高いエネルギー価格が「供給起因のインフレ」への市場の懸念を強め、結果として製造業の銅需要が抑制されている。第二に、3月中旬から下旬にかけて、世界の銅在庫の総量は140万トンを超えており、歴史的な同時期では絶対的に高い水準にある。特に米国の倉庫では銅在庫が増え続けている。第三に、高インフレ予想のもとで、米連邦準備制度理事会(FRB)は3月の会合で政策金利を据え置き、利上げの可能性も残したため、市場の年内のFRB利下げ見通しが明確に冷え込み、ドル指数の強さにつながった。これにより、ドル建てで取引される銅は他の通貨の買い手にとってさらに割高になっている。

それでもなお、国際銅市場の強気・弱気の綱引きは一段と激しくなっている。弱気側は、銅在庫の増加や製造業の減速といった短期のファンダメンタルズ見通しを材料に圧力をかける。一方で強気側は、多数の国の電力網(電力系統)のアップグレード需要や、大規模なデータセンター建設などの中長期の構造的な旺盛需要をなお見込んでおり、現在の需要見通しが国際銅市場には長期的な構造的な供給不足が存在するという認識と「ずれ」があるとみている。国際エネルギー機関(IEA)の研究は、2035年までに国際銅市場が30%の供給ギャップに直面する可能性があると予測している。

供給面では、国際市場における銅供給の構造的な逼迫が進んでいる。第一に、銅鉱山の発見率が低い。過去35年間に見つかったすべての銅鉱床のうち、過去10年で発見されたのは5%だけだ。第二に、新たに開発される銅鉱石の品位が低下している。1991年以来、世界の銅鉱山の平均品位は40%低下しており、同じ量の銅を採掘するにはより多くの鉱石が必要になることを意味する。第三に、既存の銅鉱山プロジェクトの拡張ではコストが大幅に上昇しており、新規プロジェクト開発の水準に近づいている。第四に、新しい銅鉱山プロジェクトは発見から操業開始までの期間が17年と長く、さらに多くの大型案件が開発過程で深刻な遅延やコスト超過に直面している。

3月21日時点で、銅精鉱市場の需給状況を示す中核指標である現物の精鉱加工賃(TC/RC)は、なお深いマイナスの領域にあり、-60ドル/トン以上に達しており、下落トレンドが止まらない状態だ。これは国際銅産業チェーン上流の供給逼迫という緊張した構図を最も直接的かつ真に表しており、冶金(精錬)工場が加工賃を受け取れないばかりか、銅精鉱の原料を入手するために鉱山側に費用を支払う必要があることを意味する。このような極端な状況は、現在、国際銅精鉱市場を主導する見通しが「供給が極度に不足している」というものだということを示している。

需要面では、中長期の「供給不足」予想が依然として強い。従来産業の需要は安定しているものの、人工知能(AI)インフラや再生可能エネルギーといった新興分野が銅への旺盛需要をもたらしており、強い成長見通しにつながっている。銅は高い導電性と耐腐食性を備えた金属であり、電化(エレクトリフィケーション)されたエネルギー体系やAIインフラの構築を支える重要な鉱物資源だ。世界が電化の時代に入るにつれて、エネルギー転換が電力網の建設、電気自動車、建築資材、産業製造、データセンターなどの分野で銅需要を力強く押し上げる。太陽光発電所、洋上風力タービン、電力網、電池、送電・配電の各ラインはいずれも、導電性の高い銅に依存している。米国と欧州で計画されている電力網のアップグレード規模は前例のない大きさであり、銅需要の見通しも同様に前例のないものとなる。さらに近年、AIデータセンターの世界的な爆発的成長により、電力の大消費が銅消費需要の見通しを大きく押し上げる。

市場では広く、国際銅市場が「構造的な品不足の時代」に入るとの予測が一般的だ。『2025年 変革期メタル展望』のレポートでは、2045年までに、エネルギー転換に関連する銅需要が3倍に増える見通しだとされている。新たな銅鉱山が投入されて採掘が増えない、またはスクラップ銅のリサイクルで目立った進展がない場合、2050年には世界の銅の需給ギャップは1900万トンに達する可能性がある。UBSグループは、2026年の世界の銅市場の需給ギャップ予想を40.7万トンから52万トンへ大幅に引き上げた。S&Pグローバルのエネルギー予測では、世界の銅需要は2040年までに現状より50%増え、供給ギャップが1000万トンに達する可能性もあるという。

総合すると、現在の国際銅価格はすでに新たな調整局面に入っている。短期的には、国際銅市場は弱含みのもみ合いを維持すると見込まれる。市場の焦点は依然として中東情勢とFRBのその後の政策にあるが、どんな「ブラックスワン」事象でも価格がさらに下落する可能性がある。中期的には、在庫の削減の度合いが鍵となる。もし在庫が予想を上回るペースで減少すれば、銅価格には下げ止まり・反発に向けた強力な原動力が得られる。長期的には、多くの市場機関が、エネルギー転換、AIの計算基盤インフラ、そして世界の電力網アップグレードによる構造的需要の増加が続くこと、加えて銅鉱山供給側の硬直的な制約が重なることで、銅価格をめぐっては引き続き堅固な長期支えが提供されるとの見方をしている。(経済日報 記者 王宝锟)