AIに聞く——動力電池の需要はどのようにしてA株(1季報)の相場を爆発させるのか?**財聯社 4月5日(編集:平方)** 1季報の相場が段階的に展開され、業績予告が公表された翌日に、**富祥薬業と博匯股份が20CMでストップ高**、**万邦徳、天山アルミニウム、山東赫達**がストップ高、**欧科億**が19%超、**鼎龍股份**が17%超となった。財聯社による不完全な統計によると、発表時点で**合計36社のA株上場企業が2026年1四半期の業績予告を公表**している。うち、**12銘柄で純利益の前年差の上限が200%超**となっており、内訳は**富祥薬業、欧科億、万邦徳、強一股份、新銳股份、華銳精密、東岳硅材、盛屯鉱業、福立旺、坤彩科技、奥来徳、華新建材**(詳細は下の図を参照)。さらに、**德明利、博匯股份、维尔利**などは、1四半期で損益が黒字転換する見込みだ。個別銘柄に踏み込むと、**富祥薬業が最高で32倍超の業績増加率で首位**となっている。同社の予想では、2026年1四半期の親会社帰属純利益は5200万元-7500万元で、**前年差で2222.67%-3250.01%増**。これに基づくと、Q1の純利益は予想で**前期比437%-674%増**となる。業績予告の翌日、**同社株は20CMでストップ高**。会社側は、ニュ—エネルギー業界の景況感が継続的に向上していることを背景に、動力電池市場の需要が着実に増加し、蓄電池市場の需要が急速に拡大しているため、上流のリチウム電池材料需要が継続的に上昇し続けていると述べた。同社のリチウム電池用電解液添加剤事業の運営状況は良好で、**VC、FECなどの中核製品は数量・価格ともに上昇**しており、その結果として同社の業績は前年差で大幅に増加している。**欧科億は最高で27倍超の業績増加率で、その次に続く**。同社の予想では、1四半期の親会社帰属純利益は1.8億元〜2.2億元で、前年同期比で1.72億元〜2.12億元増となる。これに基づくと、同社のQ1の純利益は**前年同期比で約2249%-2771%増**、**前期比で約242%-318%増**。業績予告の翌日、欧科億の株価は**19%超上昇**した。同社によると、報告期間中、超硬合金の切削工具における**主要原材料の炭化タングステン(碳化钨)が継続的に大幅に上昇**し、同社は製品の数量・価格ともに上昇を実現した。数値制御用チップおよび数値制御工具の産業パークのプロジェクトにおいて、生産能力の稼働率はいずれも継続的に向上し、製品はそれに応じて値上げされ、粗利率および純利率は前年同期比で上昇し、同社の収益力の向上につながっている。**万邦徳は9倍超の業績増加率で3位**。同社の予想では、1四半期の親会社帰属純利益は1.65億元で、**前年同期比で985.4%増**。業績予告の翌日、**同社株はストップ高**となり、長期的に見ると、万邦徳の株価は**3月の安値から現在までの累計で最大上昇114%**。業績変動の要因について、万邦徳は、同社はジェネリック医薬品から**イノベーション型新薬への戦略転換**を行ったことが初期段階で成果を上げ、事業拡大も前向きな進展を得ており、さらに研究開発への投資を継続的に強化していると述べた。加えて、社内管理を強化し、売掛金の回収を加速させることで、資金の回収を効果的に早めている。**博匯股份**は4月1日に1四半期の業績予告を発表し、**翌日に株価が20CMでストップ高**となった。博匯股份の公告によると、同社は1四半期の親会社帰属純利益を4000万元-5000万元と見込み、前年同期比で損失から利益への転換(黒字化)となる見通しだ。報告期間中、会社は市場開拓に向けた施策を積極的に講じ、製品構成を最適化し、1四半期は安定的に生産高・生産量を確保した。その結果、生産量と販売量、営業収入、純利益はいずれも大幅に増加した。さらに、新規事業はすでに黒字化しており、会社全体の業績に新たな利益成長の起点をもたらしている。**鼎龍股份**は3月26日に1四半期の業績予告を発表し、**翌日に株価が17%超上昇**した。鼎龍股份の公告によると、1四半期の親会社帰属純利益は2.4億元〜2.6億元で、前年同期比70.22%〜84.41%増、前期比19.53%〜29.49%増となる見込みだ。会社の事業の発展状況は引き続き良好で、**半導体材料事業の営業収入は着実に増加**している。会社は継続的に製品構成を最適化し、精益な運営管理を深化させており、経営効率は着実に向上し、全体の収益力はさらに強化されている。上海証券のアナリスト、方晨は4月1日のリサーチレポートで、鼎龍股份は国内の先進的な「カネック(供給ボトルネック)を握る」イノベーション素材プラットフォーム企業であり、**CMP抛光垫**を基点に継続的に事業の拡張と、業務配置(配置の充実)を進めていると評価している。配置の対象には、CMP抛光垫、CMP抛光液および清洗液、表示材料、半導体先端封止(半导体先进封装)、高端晶圆光刻胶などの重要素材が含まれ、同社の売上高と利益水準の成長を牽引している。加えて、同社は上流サプライチェーンの自社化(内製化)レベルの向上を堅持し、同社の製品の中核的な競争力を確保している。皓飞新材を買収し、**リチウム電池材料業界に参入することで、同社の業績を大幅に上積みできる見込み**だ。**天山アルミニウム**は3月29日に業績予告を発表し、**翌日に株価がストップ高**となった。天山アルミニウムの公告によると、同社の1四半期の親会社帰属純利益は22億元で、**前年同期比107.92%増**となる見込みだ。業績成長の主な要因は、140万トンの電解アルミのグリーン・低炭素エネルギー効率向上プロジェクトの一部生産能力が稼働し、電解アルミの生産・販売量が前年同期比で約10%増加したこと。さらに、**電解アルミ製品の販売価格が前年同期比で約17%上昇**し、生産コストは前年同期比で低下しているため、数量と価格の相乗効果が発揮されている。**山東赫達**は3月27日に業績予告を発表し、**翌日に株価がストップ高**となった。山東赫达の公告によると、同社の1四半期の親会社帰属純利益は9033.86万元〜9937.25万元で、**前年同期比100%〜120%増**となる見込みだ。報告期間中、同社は国内外の市場開拓に向けた取り組みを継続的に強化し、製品構成を継続的に最適化している。**植物性中空カプセルなどの高付加価値製品の販売数量は、前年同期比で大幅に増加**した。加えて、生産能力稼働率の向上により、固定資産の減価償却費およびその他の償却費用が効果的に低減され、同社の2026年第一四半期の純利益は前年同期比で大幅に増加した。(財聯社 平方)

20CMストップ高!A株一季報相場が始動、12社の上場企業の純利益が最高で前年比200%以上増加予想

AIに聞く——動力電池の需要はどのようにしてA株(1季報)の相場を爆発させるのか?

財聯社 4月5日(編集:平方) 1季報の相場が段階的に展開され、業績予告が公表された翌日に、富祥薬業と博匯股份が20CMでストップ高、万邦徳、天山アルミニウム、山東赫達がストップ高、欧科億が19%超、鼎龍股份が17%超となった。

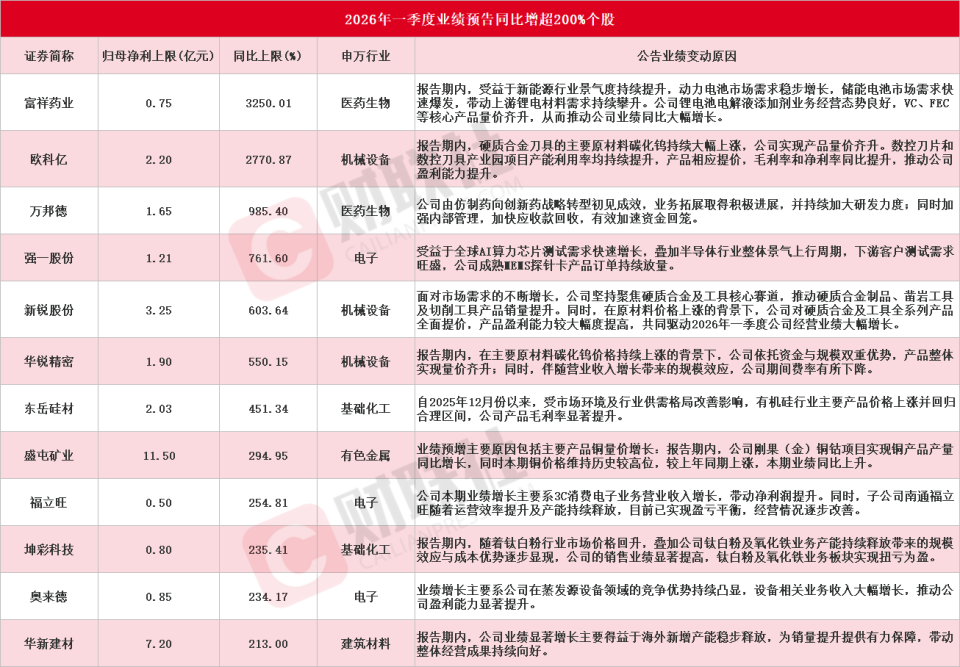

財聯社による不完全な統計によると、発表時点で合計36社のA株上場企業が2026年1四半期の業績予告を公表している。うち、12銘柄で純利益の前年差の上限が200%超となっており、内訳は富祥薬業、欧科億、万邦徳、強一股份、新銳股份、華銳精密、東岳硅材、盛屯鉱業、福立旺、坤彩科技、奥来徳、華新建材(詳細は下の図を参照)。さらに、德明利、博匯股份、维尔利などは、1四半期で損益が黒字転換する見込みだ。

個別銘柄に踏み込むと、富祥薬業が最高で32倍超の業績増加率で首位となっている。同社の予想では、2026年1四半期の親会社帰属純利益は5200万元-7500万元で、前年差で2222.67%-3250.01%増。これに基づくと、Q1の純利益は予想で前期比437%-674%増となる。業績予告の翌日、同社株は20CMでストップ高。会社側は、ニュ—エネルギー業界の景況感が継続的に向上していることを背景に、動力電池市場の需要が着実に増加し、蓄電池市場の需要が急速に拡大しているため、上流のリチウム電池材料需要が継続的に上昇し続けていると述べた。同社のリチウム電池用電解液添加剤事業の運営状況は良好で、VC、FECなどの中核製品は数量・価格ともに上昇しており、その結果として同社の業績は前年差で大幅に増加している。

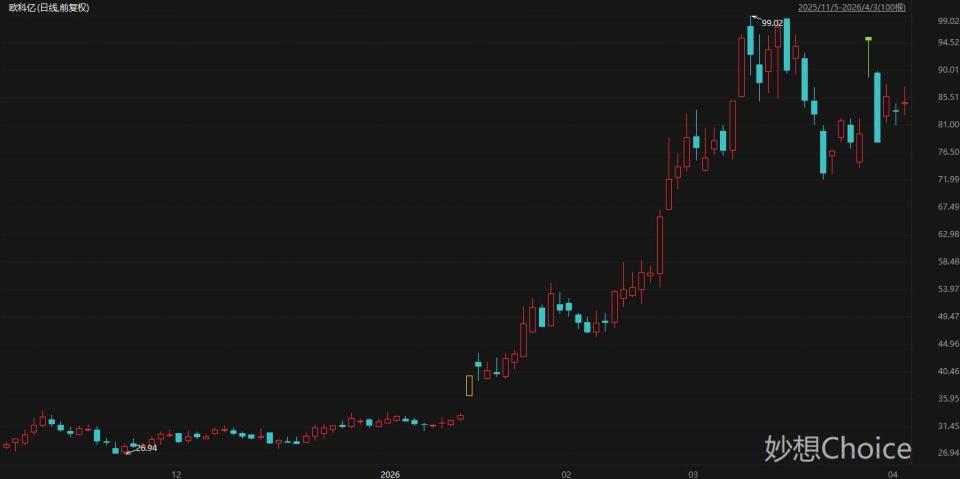

欧科億は最高で27倍超の業績増加率で、その次に続く。同社の予想では、1四半期の親会社帰属純利益は1.8億元〜2.2億元で、前年同期比で1.72億元〜2.12億元増となる。これに基づくと、同社のQ1の純利益は前年同期比で約2249%-2771%増、前期比で約242%-318%増。業績予告の翌日、欧科億の株価は19%超上昇した。同社によると、報告期間中、超硬合金の切削工具における主要原材料の炭化タングステン(碳化钨)が継続的に大幅に上昇し、同社は製品の数量・価格ともに上昇を実現した。数値制御用チップおよび数値制御工具の産業パークのプロジェクトにおいて、生産能力の稼働率はいずれも継続的に向上し、製品はそれに応じて値上げされ、粗利率および純利率は前年同期比で上昇し、同社の収益力の向上につながっている。

万邦徳は9倍超の業績増加率で3位。同社の予想では、1四半期の親会社帰属純利益は1.65億元で、前年同期比で985.4%増。業績予告の翌日、同社株はストップ高となり、長期的に見ると、万邦徳の株価は3月の安値から現在までの累計で最大上昇114%。業績変動の要因について、万邦徳は、同社はジェネリック医薬品からイノベーション型新薬への戦略転換を行ったことが初期段階で成果を上げ、事業拡大も前向きな進展を得ており、さらに研究開発への投資を継続的に強化していると述べた。加えて、社内管理を強化し、売掛金の回収を加速させることで、資金の回収を効果的に早めている。

博匯股份は4月1日に1四半期の業績予告を発表し、翌日に株価が20CMでストップ高となった。博匯股份の公告によると、同社は1四半期の親会社帰属純利益を4000万元-5000万元と見込み、前年同期比で損失から利益への転換(黒字化)となる見通しだ。報告期間中、会社は市場開拓に向けた施策を積極的に講じ、製品構成を最適化し、1四半期は安定的に生産高・生産量を確保した。その結果、生産量と販売量、営業収入、純利益はいずれも大幅に増加した。さらに、新規事業はすでに黒字化しており、会社全体の業績に新たな利益成長の起点をもたらしている。

鼎龍股份は3月26日に1四半期の業績予告を発表し、翌日に株価が17%超上昇した。鼎龍股份の公告によると、1四半期の親会社帰属純利益は2.4億元〜2.6億元で、前年同期比70.22%〜84.41%増、前期比19.53%〜29.49%増となる見込みだ。会社の事業の発展状況は引き続き良好で、半導体材料事業の営業収入は着実に増加している。会社は継続的に製品構成を最適化し、精益な運営管理を深化させており、経営効率は着実に向上し、全体の収益力はさらに強化されている。

上海証券のアナリスト、方晨は4月1日のリサーチレポートで、鼎龍股份は国内の先進的な「カネック(供給ボトルネック)を握る」イノベーション素材プラットフォーム企業であり、CMP抛光垫を基点に継続的に事業の拡張と、業務配置(配置の充実)を進めていると評価している。配置の対象には、CMP抛光垫、CMP抛光液および清洗液、表示材料、半導体先端封止(半导体先进封装)、高端晶圆光刻胶などの重要素材が含まれ、同社の売上高と利益水準の成長を牽引している。加えて、同社は上流サプライチェーンの自社化(内製化)レベルの向上を堅持し、同社の製品の中核的な競争力を確保している。皓飞新材を買収し、リチウム電池材料業界に参入することで、同社の業績を大幅に上積みできる見込みだ。

天山アルミニウムは3月29日に業績予告を発表し、翌日に株価がストップ高となった。天山アルミニウムの公告によると、同社の1四半期の親会社帰属純利益は22億元で、前年同期比107.92%増となる見込みだ。業績成長の主な要因は、140万トンの電解アルミのグリーン・低炭素エネルギー効率向上プロジェクトの一部生産能力が稼働し、電解アルミの生産・販売量が前年同期比で約10%増加したこと。さらに、電解アルミ製品の販売価格が前年同期比で約17%上昇し、生産コストは前年同期比で低下しているため、数量と価格の相乗効果が発揮されている。

山東赫達は3月27日に業績予告を発表し、翌日に株価がストップ高となった。山東赫达の公告によると、同社の1四半期の親会社帰属純利益は9033.86万元〜9937.25万元で、前年同期比100%〜120%増となる見込みだ。報告期間中、同社は国内外の市場開拓に向けた取り組みを継続的に強化し、製品構成を継続的に最適化している。植物性中空カプセルなどの高付加価値製品の販売数量は、前年同期比で大幅に増加した。加えて、生産能力稼働率の向上により、固定資産の減価償却費およびその他の償却費用が効果的に低減され、同社の2026年第一四半期の純利益は前年同期比で大幅に増加した。

(財聯社 平方)