**カイレンズ(財聯社)4月2日ニュース(編集 王蔚)**2025年は、人工知能(AI)産業の爆発的な拡大や政策支援などの要因により、株式市場の勢いが強く、上海総合指数は18.41%上昇、深セン成分指数は29.87%上昇しました。市場の主要な資金供給主体の一つとして、2025年に資産運用会社の株式(エクイティ)投資の状況はどうなっているのでしょうか?カイレンズ(財聯社)による不完全な整理によると、4月2日時点で営業開始済みの32社のうち、26社が2025年度の資産運用業務レポートを開示済みです。南銀理財、寧銀理財、北銀理財、渝農商理財、ゴールドマン・サックス工銀理財、シュローダー交銀理財の6社は未開示です。全体として、2025年の資産運用会社の株式投資は明確には増えておらず、年末時点の26社の株式投資残高は5484.81億元で、2024年末から6.5%減少しています。さらに、農銀理財、招銀理財などを含む14社では、株式投資の規模と構成比のいずれも2024年末から減少しています。2026年を見据えると、多くの機関が資産運用の投資するエクイティ市場に前向きであり、株式市場にも1500-3000億元の増分資金をもたらし得るとの予測があります。**26社の資産運用会社、2025年の株式投資が5000億元超**2025年のA株市場は全体として堅調でしたが、資産運用会社のエクイティ系資産における絶対規模および配分比率は、それに伴って上昇せず、むしろ一般的に縮小の動きが見られました。26社のうち開示済みの資産運用会社の株式投資の状況は、以下の図のとおりです:データ出所:資産運用業務レポート、カイレンズ(財聯社)整理全体として、26社の資産運用会社の2025年末の株式投資額の合計は5484.81億元で、2024年末から6.5%減少しています。さらに、大手行の資産運用会社では、農銀理財、工銀理財、交銀理財、中郵理財の株式投資規模および構成比がいずれも二桁で減少しました。株式系行の資産運用会社では、招銀理財、浦銀理財、信銀理財、平安理財、広銀理財の5社で規模と構成比がいずれも二桁で減少しました。恒豊理財の株式投資は2025年において252.69%の上昇となりました。これは、基準値(ベース)が低く、2025年末の投資の絶対額が2.43億元だったためです。渤銀理財、建信理財、中銀理財、興銀理財、杭銀理財は市場トレンドを捉え、株式投資の規模を大幅に増やしました。2025年の絶対額の増加幅はすべて50%超でした。絶対額の観点から見ると、2025年末、開示データのある26社のうち、農銀理財の株式投資規模が最大で851.61億元、構成比は3.81%です。次いで光大理財が648.99億元、構成比3.14%です。招銀理財は3位で、絶対額は622.51億元、構成比2.12%です。工銀理財の絶対投資額は554.46億元、構成比2.59%です。工商銀行の年報によると、工銀理財は2025年において、香港株IPO、公募REITsの新規株・持分(打新)などの新商品への投資が30回を超えました。構成比の観点では、蘇銀理財が比較的際立っており、株式投資が533.45億元で、全商品総資産に占める比率は6.11%です。また「自主投資+委託(外部委託)投資」の二つの車輪によるデュアルドライブでエクイティ市場を構築しています。これと鮮明な対照を成すのが、資産運用資金が公募ファンドを通じて間接的に資本市場へ参加することについての熱意が、かつてないほど高まっていることです。中国理財網が開示したデータによると、2025年末、銀行の資産運用商品が公募ファンドに投資した規模は1.81万億元で、構成比は5.1%です。2024年末には、この規模は0.93万億元、構成比は2.9%にとどまっていました。では、なぜ2025年の資産運用における公募ファンドの委託(外部委託)需要が増えたのでしょうか?中金公司はリサーチレポートで、一部の資産運用機関がまだエクイティの投資研究(投研)能力の構築のウィンドウ期にあるため、強気相場の環境では資産運用機関が初期段階で直投株式を直接に増配する傾向はあまりなく、段階的に公募ファンドの配分を通じてエクイティ資産のエクスポージャーを高めることで、より良い配分の柔軟性につながる、と述べています。具体的に見ると、第4四半期も資産運用は、引き続き混合二級債ファンド(混合二级债基)とエクイティETF商品への増配を続けています。株式・混合(株混)系ファンドの合計の増配は249億元から1759億元へ(QDIIを含む)であり、混合二級債ファンドは313億元から1116億元へ増配しています。華西証券のアナリストはリサーチレポートで分析し、今後も公募ファンドとの連携がさらに深まる可能性があり、流動性管理ツールとしての役割を果たすと同時に、資産運用が複数資産領域を探るうえで長期収益を厚くする重要なチャネルにもなると述べています。一方では、解約手数料の新規規定の影響は限定的であり、公募ファンドは依然として流動性管理の中核ツールである可能性があります。他方では、資産運用は公募商品を通じて「固収+」(元本・利息重視の運用+エクイティ等)の設計を行うこともできます。さらに、場内ETFは手数料が低く、申込・解約が柔軟であるという利点により、資産運用による多様な資産配分を実現する重要なツールとなるかもしれません。**2026年、機関は資産運用が株式市場に1500-3000億元の配分資金をもたらす見通し**客観的に見ると、現在、銀行の資産運用業界がエクイティ資産の配分を次の段階へ進める過程では依然として課題に直面しています。その本質は、資産運用規制の新ルール(資管新規)が実施された後の業界転換における構造的な接続(移行)特性にあります。主に、顧客の認知への適合と、資金の運用期間のマッチングという2つの側面に現れています。国盛証券のアナリスト、朱広越はリサーチレポートで、資産運用新規が実施された後、銀行の資産運用は全面的にネット値(基準価額)による管理へ転換し、エクイティ系資産は必ず時価法による評価を厳格に採用しなければならず、資産価格の変動が製品のネット値に直接反映されると述べています。このコンプライアンス要件は、一部の顧客の従来の資産運用に対する認識と、過渡段階における適合上の矛盾を生んでいます。さらに、資産運用商品の流動性管理と、資産属性の間にある天然の矛盾、そしてリスクコントロールと業績評価の二重の制約により、エクイティ配分の余地がさらに圧縮されています。一部の製品は資産の参入(アロケーション)に関する政策の制約を受け、多様な資産ポートフォリオでリスクを分散したり収益を厚くしたりすることが難しく、加えて短期の業績評価のプレッシャーが重なることで、機関はエクイティ資産の配分に対して依然として慎重な姿勢をとっています。朱広越は、資産運用業界にとって、資産運用業務におけるエクイティ配分能力を高めることは、単に政策の号令に応え中長期の資金が市場に入るという要求を実行する必然の措置であるだけでなく、固収業務への依存を突破し、資産運用(ウェルスマネジメント)業務のアップグレードを実現する中核的なテコであり、業界およびセクターに対して価値の増分をもたらすと考えています。短期的には、「固収+エクイティ」商品が過渡段階の中核的な注力方向となっています。これは、ネット値の変動を抑えたうえで商品収益を厚くでき、顧客の粘着性(継続・定着度)も効果的に高められるほか、住民の富が「預金から多様な資産へ移る」という大きなトレンドにも合致し、銀行がウェルスマネジメント市場でシェアを獲得するのを後押しします。長期的には、銀行の資産運用におけるエクイティ配分比率が着実に引き上げられ、投研能力が継続的に強化されるにつれて、銀行は「従来の固収系資産運用者」から「総合的なウェルスサービス提供者」へと転換し、「固収+エクイティ」の二つの車輪で駆動する業務の構図を築くことになります。これにより、従来業務のバリュエーション(評価)ボトルネックを打破し、銀行セクターに新たなバリュエーションの余地を開きます。光大証券によると、2026年には資産運用商品への「含権(エクイティ持分を含む)」商品のニーズがさらに強くなり、含権資産を代表とする多資産配分は、資産運用の収益を厚くする重要な手段であり続けるとしています。エクイティ投資の面では、注目されている株式系資産に加えて、資産運用はストラテジック・アロケーション(戦略配分)や店頭での新規引受(オフライン打新)など、さまざまな方法で介入することができ、2026年の資産運用が株式市場に1500-3000億元の配分資金をもたらし得ると見積もっています。中金公司も、スローボール(緩やかな強気)相場のもとでは、資産運用のエクイティの増分資金には期待できると述べています。中国の資本市場が高品質な発展を迎える中で、監督当局はETFの売買や長期資金の導入などを通じてスローボール相場を構築したい意図を持っており、この背景は資産運用の投資家が手元のエクイティ資産を「持ち続けやすい」環境を後押しします。加えて、市場化の度合いが比較的高い一部の資産運用機関も、含権商品の配備についてより積極的に探り始めています。銀行のチャネル側からの支援が重なることも踏まえ、中金公司はスローボール相場のもとで資産運用がエクイティ資産を増配する余地に前向きであり、2026年と2027年の実際のエクイティ配分ポジションがそれぞれ2.1%、3.0%へ引き上がる見込みで、結果としてそれぞれ約2900億元、4600億元のエクイティ市場の増分資金をもたらすと予想しています。 (編集:銭暁睿) キーワード:

26社の資産運用会社は、2025年までに権益投資額が5000億円を超える見込みで、機関投資家は今年の資産運用が株式市場に「血液補給」する額は3000億円と予測している。

**カイレンズ(財聯社)4月2日ニュース(編集 王蔚)**2025年は、人工知能(AI)産業の爆発的な拡大や政策支援などの要因により、株式市場の勢いが強く、上海総合指数は18.41%上昇、深セン成分指数は29.87%上昇しました。

市場の主要な資金供給主体の一つとして、2025年に資産運用会社の株式(エクイティ)投資の状況はどうなっているのでしょうか?

カイレンズ(財聯社)による不完全な整理によると、4月2日時点で営業開始済みの32社のうち、26社が2025年度の資産運用業務レポートを開示済みです。南銀理財、寧銀理財、北銀理財、渝農商理財、ゴールドマン・サックス工銀理財、シュローダー交銀理財の6社は未開示です。

全体として、2025年の資産運用会社の株式投資は明確には増えておらず、年末時点の26社の株式投資残高は5484.81億元で、2024年末から6.5%減少しています。さらに、農銀理財、招銀理財などを含む14社では、株式投資の規模と構成比のいずれも2024年末から減少しています。

2026年を見据えると、多くの機関が資産運用の投資するエクイティ市場に前向きであり、株式市場にも1500-3000億元の増分資金をもたらし得るとの予測があります。

26社の資産運用会社、2025年の株式投資が5000億元超

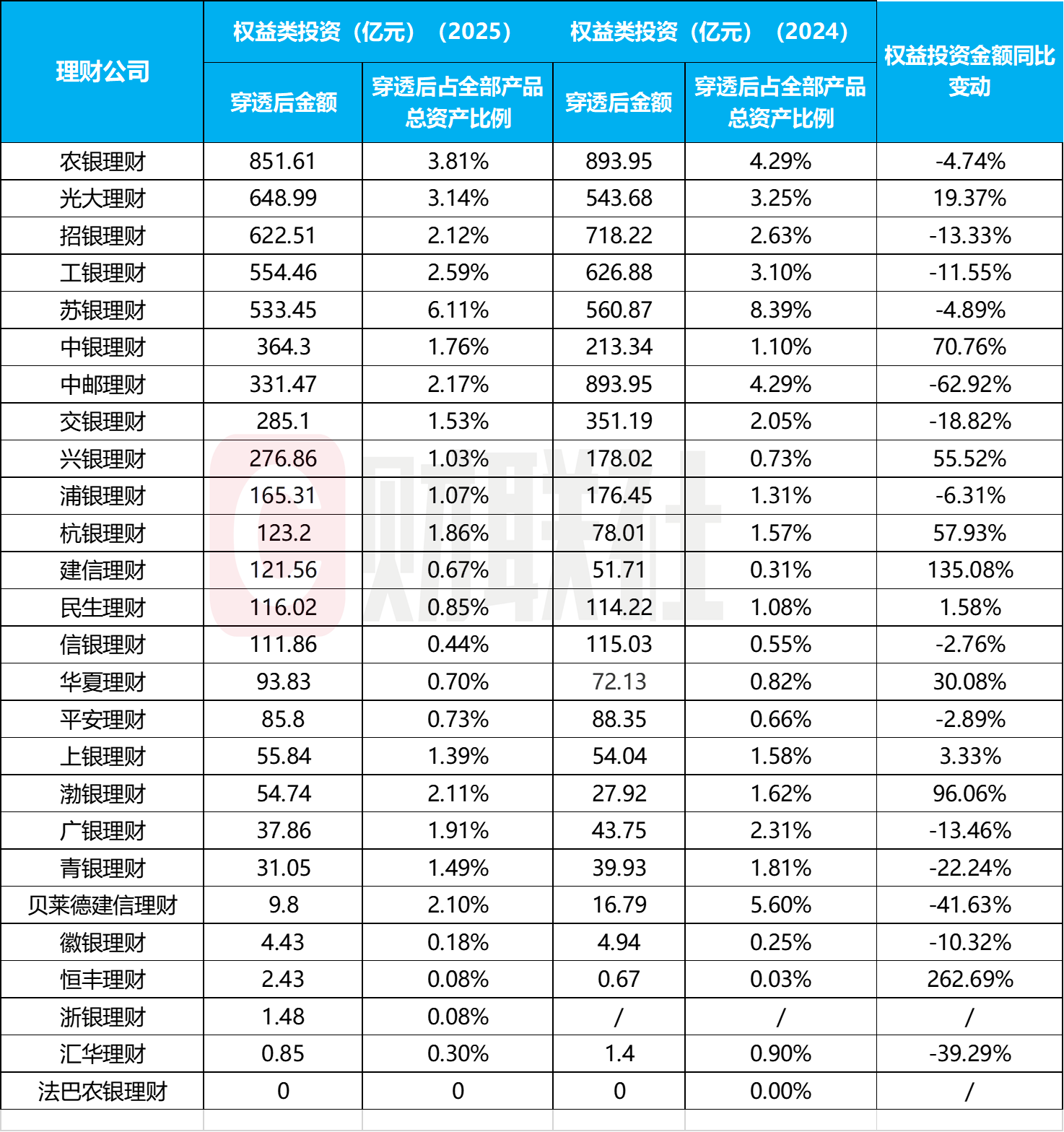

2025年のA株市場は全体として堅調でしたが、資産運用会社のエクイティ系資産における絶対規模および配分比率は、それに伴って上昇せず、むしろ一般的に縮小の動きが見られました。26社のうち開示済みの資産運用会社の株式投資の状況は、以下の図のとおりです:

データ出所:資産運用業務レポート、カイレンズ(財聯社)整理

全体として、26社の資産運用会社の2025年末の株式投資額の合計は5484.81億元で、2024年末から6.5%減少しています。

さらに、大手行の資産運用会社では、農銀理財、工銀理財、交銀理財、中郵理財の株式投資規模および構成比がいずれも二桁で減少しました。株式系行の資産運用会社では、招銀理財、浦銀理財、信銀理財、平安理財、広銀理財の5社で規模と構成比がいずれも二桁で減少しました。

恒豊理財の株式投資は2025年において252.69%の上昇となりました。これは、基準値(ベース)が低く、2025年末の投資の絶対額が2.43億元だったためです。渤銀理財、建信理財、中銀理財、興銀理財、杭銀理財は市場トレンドを捉え、株式投資の規模を大幅に増やしました。2025年の絶対額の増加幅はすべて50%超でした。

絶対額の観点から見ると、2025年末、開示データのある26社のうち、農銀理財の株式投資規模が最大で851.61億元、構成比は3.81%です。次いで光大理財が648.99億元、構成比3.14%です。招銀理財は3位で、絶対額は622.51億元、構成比2.12%です。工銀理財の絶対投資額は554.46億元、構成比2.59%です。

工商銀行の年報によると、工銀理財は2025年において、香港株IPO、公募REITsの新規株・持分(打新)などの新商品への投資が30回を超えました。

構成比の観点では、蘇銀理財が比較的際立っており、株式投資が533.45億元で、全商品総資産に占める比率は6.11%です。また「自主投資+委託(外部委託)投資」の二つの車輪によるデュアルドライブでエクイティ市場を構築しています。

これと鮮明な対照を成すのが、資産運用資金が公募ファンドを通じて間接的に資本市場へ参加することについての熱意が、かつてないほど高まっていることです。中国理財網が開示したデータによると、2025年末、銀行の資産運用商品が公募ファンドに投資した規模は1.81万億元で、構成比は5.1%です。2024年末には、この規模は0.93万億元、構成比は2.9%にとどまっていました。

では、なぜ2025年の資産運用における公募ファンドの委託(外部委託)需要が増えたのでしょうか?中金公司はリサーチレポートで、一部の資産運用機関がまだエクイティの投資研究(投研)能力の構築のウィンドウ期にあるため、強気相場の環境では資産運用機関が初期段階で直投株式を直接に増配する傾向はあまりなく、段階的に公募ファンドの配分を通じてエクイティ資産のエクスポージャーを高めることで、より良い配分の柔軟性につながる、と述べています。

具体的に見ると、第4四半期も資産運用は、引き続き混合二級債ファンド(混合二级债基)とエクイティETF商品への増配を続けています。株式・混合(株混)系ファンドの合計の増配は249億元から1759億元へ(QDIIを含む)であり、混合二級債ファンドは313億元から1116億元へ増配しています。

華西証券のアナリストはリサーチレポートで分析し、今後も公募ファンドとの連携がさらに深まる可能性があり、流動性管理ツールとしての役割を果たすと同時に、資産運用が複数資産領域を探るうえで長期収益を厚くする重要なチャネルにもなると述べています。一方では、解約手数料の新規規定の影響は限定的であり、公募ファンドは依然として流動性管理の中核ツールである可能性があります。他方では、資産運用は公募商品を通じて「固収+」(元本・利息重視の運用+エクイティ等)の設計を行うこともできます。さらに、場内ETFは手数料が低く、申込・解約が柔軟であるという利点により、資産運用による多様な資産配分を実現する重要なツールとなるかもしれません。

2026年、機関は資産運用が株式市場に1500-3000億元の配分資金をもたらす見通し

客観的に見ると、現在、銀行の資産運用業界がエクイティ資産の配分を次の段階へ進める過程では依然として課題に直面しています。その本質は、資産運用規制の新ルール(資管新規)が実施された後の業界転換における構造的な接続(移行)特性にあります。主に、顧客の認知への適合と、資金の運用期間のマッチングという2つの側面に現れています。

国盛証券のアナリスト、朱広越はリサーチレポートで、資産運用新規が実施された後、銀行の資産運用は全面的にネット値(基準価額)による管理へ転換し、エクイティ系資産は必ず時価法による評価を厳格に採用しなければならず、資産価格の変動が製品のネット値に直接反映されると述べています。このコンプライアンス要件は、一部の顧客の従来の資産運用に対する認識と、過渡段階における適合上の矛盾を生んでいます。

さらに、資産運用商品の流動性管理と、資産属性の間にある天然の矛盾、そしてリスクコントロールと業績評価の二重の制約により、エクイティ配分の余地がさらに圧縮されています。一部の製品は資産の参入(アロケーション)に関する政策の制約を受け、多様な資産ポートフォリオでリスクを分散したり収益を厚くしたりすることが難しく、加えて短期の業績評価のプレッシャーが重なることで、機関はエクイティ資産の配分に対して依然として慎重な姿勢をとっています。

朱広越は、資産運用業界にとって、資産運用業務におけるエクイティ配分能力を高めることは、単に政策の号令に応え中長期の資金が市場に入るという要求を実行する必然の措置であるだけでなく、固収業務への依存を突破し、資産運用(ウェルスマネジメント)業務のアップグレードを実現する中核的なテコであり、業界およびセクターに対して価値の増分をもたらすと考えています。

短期的には、「固収+エクイティ」商品が過渡段階の中核的な注力方向となっています。これは、ネット値の変動を抑えたうえで商品収益を厚くでき、顧客の粘着性(継続・定着度)も効果的に高められるほか、住民の富が「預金から多様な資産へ移る」という大きなトレンドにも合致し、銀行がウェルスマネジメント市場でシェアを獲得するのを後押しします。

長期的には、銀行の資産運用におけるエクイティ配分比率が着実に引き上げられ、投研能力が継続的に強化されるにつれて、銀行は「従来の固収系資産運用者」から「総合的なウェルスサービス提供者」へと転換し、「固収+エクイティ」の二つの車輪で駆動する業務の構図を築くことになります。これにより、従来業務のバリュエーション(評価)ボトルネックを打破し、銀行セクターに新たなバリュエーションの余地を開きます。

光大証券によると、2026年には資産運用商品への「含権(エクイティ持分を含む)」商品のニーズがさらに強くなり、含権資産を代表とする多資産配分は、資産運用の収益を厚くする重要な手段であり続けるとしています。エクイティ投資の面では、注目されている株式系資産に加えて、資産運用はストラテジック・アロケーション(戦略配分)や店頭での新規引受(オフライン打新)など、さまざまな方法で介入することができ、2026年の資産運用が株式市場に1500-3000億元の配分資金をもたらし得ると見積もっています。

中金公司も、スローボール(緩やかな強気)相場のもとでは、資産運用のエクイティの増分資金には期待できると述べています。中国の資本市場が高品質な発展を迎える中で、監督当局はETFの売買や長期資金の導入などを通じてスローボール相場を構築したい意図を持っており、この背景は資産運用の投資家が手元のエクイティ資産を「持ち続けやすい」環境を後押しします。

加えて、市場化の度合いが比較的高い一部の資産運用機関も、含権商品の配備についてより積極的に探り始めています。銀行のチャネル側からの支援が重なることも踏まえ、中金公司はスローボール相場のもとで資産運用がエクイティ資産を増配する余地に前向きであり、2026年と2027年の実際のエクイティ配分ポジションがそれぞれ2.1%、3.0%へ引き上がる見込みで、結果としてそれぞれ約2900億元、4600億元のエクイティ市場の増分資金をもたらすと予想しています。

(編集:銭暁睿)

キーワード: