AIに聞く・楊毅強の宇宙(航天)分野での経歴は、中科宇航の技術ブレークスルーをどのように後押しするのか?衛星軌道および周波数帯の資源が希少であるという背景のもと、各国による衛星の周波数・軌道資源をめぐる争奪は、すでに激化した状態に入っている。大運力の回収可能ロケット技術の成熟に伴い、宇宙計算能力(スペース・コンピューティング)や6Gなどの新興技術への需要が段階的に解放され、商業宇宙の「万億級」の大市場が幕を開ける。 最近、商業宇宙企業もIPOに向けて集中的に動いている。 最新情報によると、SpaceXは今週、秘密裏に目論見書(招股書)を提出した。国内では、ブルーアロー宇宙(蓝箭航天)に続き、中科宇航、銀河航天などの商業宇宙企業も資本市場に向けて挑戦している。 グロンフイが入手したところでは、3月31日、中科宇航技術株式有限公司(略称「中科宇航」)の科創板(STAR Market)IPO申請が上海証券取引所に受理され、同社は科創板の第2の上場基準を選択し、資金調達予定額は41.8億元。証券会社は国泰君安海通証券が引受人(主幹事)を務める。 同社が受理された翌日、現地検査(抽選)にも当たり、同じく抽選で当たったのは宇樹科技(Unitree Technology)でもあった。 **01******中科宇航は中国で最初の混合所有制の商業ロケット企業で、本社は広州・黄埔**** 中科宇航は2018年12月に設立され、2024年12月に改組して株式会社となり、本社は広州市黄埔区に置かれている。 同社は中国で最初の混合所有制の商業ロケット企業で、中国科学院力学研究所が育成・孵化した。本件の発行前、中科宇航には単一保有で30%以上の株主がなく、支配株主は存在しない。楊毅強は合計で同社の株式の34.71%の議決権を支配しており、同社の実質的支配者である。 中科宇航は2025年9月の株式資金調達で、投資後評価額が149.84億元に相当した。 楊毅強は現在、中科宇航の董事長(取締役会長)兼総経理(ゼネラルマネージャー)であり、博士課程修了(博士の研究生)学歴を有する。これまで彼は、中国運載ロケット技術研究院の「空中発射運載ロケット」の行政総責任者を務めていた。2019年4月から現在まで、中国科学院空天飛行科技中心の主任、力学研究所の再利用可能運載器工程の力学および飛行制御を担当する北京市重点実験室の主任を歴任している。 取締役の状況 出所:目論見書(招股書) 中科宇航の主な事業は、シリーズ化された大型の商業運載ロケットの研究開発、生産、ならびに打ち上げサービスであり、さらに宇宙製造、宇宙科学実験、宇宙旅行などの宇宙経済の新たな業態も開拓している。 2024年および2025年における中科宇航の運載ロケットの打ち上げペイロード重量は、それぞれ約3トン、6トン。ペイロード重量に基づいて計算すると、同社の国内の民間商業ロケット市場におけるシェアは、それぞれ約50%、63%となる。 同社は主に商業運載ロケットの打ち上げサービスを提供している。すなわち、同社が生産した運載ロケットによって、顧客の衛星などを所定の軌道に届けるサービスであり、このサービスは通常、完成機の一括打ち上げ、複数機の同時(組み合わせ)打ち上げ、搭載打ち上げなどの方法で行われる。 同社の技術には、再利用可能な液体運載ロケットのクラスター(束)式回収、大型の完全再利用可能な運載ロケット、再利用可能な運載器と宇宙機、再利用可能な液体ロケット・エンジンなど、複数の領域が含まれる。 商業運載ロケットは、打ち上げサービスを提供するためのプラットフォーム(媒体)である。同社の製品には、力箭シリーズの運載ロケット、力鸿シリーズの再利用可能運載器および宇宙機、力擎シリーズの再利用可能液体エンジンなどが含まれる。各型式の概要および主要パラメータは以下のとおり:  同社製品の各型式および主要パラメータ 出所:目論見書(招股書) そのうち、力箭一号は4段式の固体運載ロケットで、設計上の運搬能力は1.5トン(500km/SSO)、2トン(LEO)。全長は30メートル、打ち上げ重量は135トン、コア段の直径は2.65メートル。フェアリング(整流部)の直径は2.65メートルと3.35メートルの2種類があり、異なるミッションの要件を満たす。力箭一号は主に、低軌道のリモートセンシング、ナビゲーション補強衛星の迅速なネットワーク構築、ならびに通信衛星の補網打ち上げに用いられる。 目論見書の署名日までに、力箭シリーズの運載ロケットはすでに11回の打ち上げに成功しており、累計で86基の衛星と1隻の宇宙船、約16トンのペイロードを所定軌道に投入した。 力箭一号(PR-1) 出所:目論見書(招股書) ただし、ロケットの打ち上げは複雑で高リスクなシステムエンジニアリングであり、数万に及ぶ部品や複雑な飛行制御プロセスが関わる。 同社は有効な宇宙品質管理システムを構築しているものの、さまざまな理由によって打ち上げに失敗するリスクを完全に排除することは依然としてできない。 現時点で、中科宇航は合計で13回の打ち上げミッションを実施している(力鸿一号の初飛行を含む)。そのうち12回は成功、1回は打ち上げ失敗である。打ち上げ失敗は機体や顧客ペイロードの損失につながるだけでなく、保険料の上昇を引き起こし、同社の市場での評判や顧客の信頼を損ない、その後の受注獲得にも影響を及ぼす。 **02******顧客集中度が高く、レポート期間の累計損失は38.83億元**** 近年、運載ロケットの打ち上げ回数が継続的に増えていることにより、中科宇航の収益は一定の伸びを見せている。 2022年、2023年、2024年、および2025年1〜9月(レポート期間)における同社の収入はそれぞれ595.29万元、7772.1万元、2.44億元、8422.39万元。帰属する(親会社株主に帰属する)純利益はそれぞれ-17.61億元、-5.12億元、-8.61億元、-7.49億元で、レポート期間の累計損失は38.83億元。 同社の製品はまだ大規模な量産を実現していないうえ、研究開発への投資強度が高いこと、株式支払額(股份支付金額)が大きいことなどの要因の影響を受け、同社はレポート期間中にまだ黒字化していない。今後も同社は、戦略的な発展状況に応じて継続的に研究開発投資を行う予定であり、一定期間においても利益を上げられないリスクに直面する可能性がある。 2025年9月末時点で、同社の連結ベースにおける未補填損失は24.97億元。初めての株式公開発行および上場後も、同社の帳簿上の累計未補填損失は継続して残り、短期的にはキャッシュ配当(現金配当)を行えない見込み。 重要な財務データ 出所:目論見書(招股書) 中科宇航の主な事業収入は、打ち上げサービス、製品販売、技術サービスによって主に構成される。レポート期間の各期において、打ち上げサービス収入が当期の主な事業収入に占める割合は、それぞれ20.31%、85.76%、93.01%、98.13%である。 製品およびサービスのカテゴリ別の収入内訳 出所:目論見書(招股書) 現在、中科宇航の売上総利益率(粗利率)はまだ黒字転換していない。また、同社と同業の比較可能企業との間には明確な差異が存在する主な理由は、各社の段階、技術ルート、商業化の程度に違いがあることにある。 主な事業の粗利率の比較 出所:目論見書(招股書) レポート期間中、中科宇航の研究開発投資額はそれぞれ1.84億元、1.21億元、2.98億元、3.05億元であり、収入を上回った。2025年9月末時点で、同社の研究開発人員は297人で、同社の従業員総数の41.14%を占める。 販売側において、中科宇航の主要な顧客グループには、国内および国際の商業衛星会社、研究機関、国家の宇宙ミッションを担う関連機関、国家プロジェクトの顧客などが含まれる。 レポート期間中、同社が上位5社の顧客に対して合計で販売した金額が、当期の販売総額に占める割合は、それぞれ100.00%、98.64%、88.57%、88.87%であり、顧客集中度が高い。 商業宇宙の打ち上げサービス市場の収入源は、主に低軌道リモートセンシング衛星および通信衛星のネットワーク構築(組み網)打ち上げにある。リモートセンシング衛星市場はすでに複数拠点での展開が進んでいる。しかし、通信衛星の組み網打ち上げ市場は集中型の特徴を示しており、今後の低軌道通信衛星の組み網打ち上げ市場の需要は、主に上位2つの国家の重点星座(コンステレーション)計画に集中する見込みである。このトレンドは、業界内の落札企業の顧客集中度がさらに高まる可能性につながる。 2025年9月末時点で、中科宇航の現金および現金同等物は18.31億元で、2024年末の1.79億元から増加している。主な理由は、同社が一次市場で大規模な資金調達を完了したため。 キャッシュ・フロー計算書 出所:目論見書(招股書) **03******運載ロケット市場は「国家(官製)チーム主導、民間企業が急速に台頭」という発展構図**** 中科宇航の属する業界は、商業宇宙業界の下にある商業運載ロケットの細分業界である。 商業宇宙とは、市場を指向し、企業を主体として、市場化メカニズムを通じて行う宇宙技術の研究開発、製品生産、サービス提供などの活動を指す。 商業宇宙は主に、人工衛星、運載ロケット、有人人宇宙(有人宇宙)、宇宙ステーション、深宇宙探査などの方向性を含む。 運載ロケットの製造は商業宇宙産業チェーンの中枢に位置し、その中核的な機能は、上流である数千から数万の原材料、コンポーネント、サブシステムを統合して、確実に稼働できる一体のものにすることにある。 商業宇宙産業チェーン 出所:目論見書(招股書) 市場規模の観点から見ると、宇宙経済の成長を押し上げる中核的な原動力としての商業宇宙の世界市場規模は、2015年の2710億ドルから2024年の4803億ドルへと成長し、世界の宇宙市場規模の78%を占める。 2015年以降、中国の商業宇宙産業の発展は明らかに加速しており、相次いで画期的な進展を達成してきた。 Sullivanが公表したデータによれば、2024年の中国の商業宇宙産業の収入規模は6000億元であり、2030年には1.8万億元に達すると見込まれている。2024年から2030年の年平均成長率(CAGR)は20.1%。 中国の商業宇宙市場規模 出所:目論見書(招股書) 2024年、世界の商業運載ロケット打ち上げサービスの収入は93億ドル。2025年には、中米両国の世界の宇宙打ち上げにおける主導的地位がさらに強固になった。米国は年間193回の打ち上げを完了し、世界の総数の59.57%を占め、そのうちSpaceXの「ファルコン」シリーズの運載ロケットは計165回の打ち上げを実施し、世界の51%を占めた。 次に中国があり、2025年に中国は93回の打ち上げを実施し、世界に占める割合は28.70%。そのうち、民間の商業ロケット企業は16回で、全国の打ち上げ総数の17.39%を占める。 市場規模の観点から見ると、中国の商業運載ロケット打ち上げサービス収入は、2020年の20.7億元から2024年の31.5億元へと成長しており、2030年には815.9億元に達すると見込まれる。2024年から2030年の年平均成長率(CAGR)は72%。 現在、商業運載ロケットの打ち上げサービスは主に通信衛星とリモートセンシング衛星の打ち上げに用いられている。将来的には、宇宙製造、宇宙科学実験、宇宙旅行が、宇宙経済における最も成長ポテンシャルが高い中核的な業態となる。 中国の商業運載ロケット打ち上げサービス市場規模 出所:目論見書(招股書) 我が国の運載ロケット市場は、「国家(官製)チーム主導、民間企業が急速に台頭」という発展構図を形成している。国家チームは、国家の重大プロジェクト(宇宙ステーション、月探査、北斗など)を担い、国家戦略における絶対的な主力である。 民間の商業運載ロケット企業は、メカニズムが柔軟である等の優位性によって、すでに相当規模の打ち上げサービス収入を形成し、商業的なクローズドループ(商流の循環)を初歩的に構築している。 Frost&Sullivanが公表したデータによると、中科宇航、星河動力、ブルーアロー宇宙、星際栄耀、東方空間、天兵科技など、中国の民間の商業運載ロケットの代表企業はいずれも、打ち上げから軌道投入までに成功している。 2025年末までに、中科宇航の累計のペイロード重量は11トン超となり、中国の民間商業運載ロケット企業の中で1位に位置している。 民間商業運載ロケット企業のロケット打ち上げ状況 出所:目論見書(招股書) 中科宇航は今回、41.8億元を調達する計画であり、再利用可能な大型運載ロケットの研究開発プロジェクト、再利用可能な運載器および宇宙機の研究開発プロジェクト、再利用可能な液体エンジンの産業基地、銀行ローンの返済、ならびに運転資金の補充に充当する。 募集資金の用途 出所:目論見書(招股書) 総じて言えば、商業宇宙市場は将来、大きな発展余地を持っているが、現状の商業化は依然として一定の不確実性に直面している。近年、中科宇航は一定規模の収入をすでに実現しているものの、必要な投資規模と比べると、収入規模は依然として小さい。 今後、同社が下流のアプリケーションを継続的に拡張し、投資家にリターンをもたらせるかどうか、グロンフイは引き続き注目していく。**過去の注目記事** 個人的見解であり、参考まで

商業宇宙開発大手がIPOに挑戦、時価総額150億、広州黄埔から

AIに聞く・楊毅強の宇宙(航天)分野での経歴は、中科宇航の技術ブレークスルーをどのように後押しするのか?

衛星軌道および周波数帯の資源が希少であるという背景のもと、各国による衛星の周波数・軌道資源をめぐる争奪は、すでに激化した状態に入っている。大運力の回収可能ロケット技術の成熟に伴い、宇宙計算能力(スペース・コンピューティング)や6Gなどの新興技術への需要が段階的に解放され、商業宇宙の「万億級」の大市場が幕を開ける。

最近、商業宇宙企業もIPOに向けて集中的に動いている。

最新情報によると、SpaceXは今週、秘密裏に目論見書(招股書)を提出した。国内では、ブルーアロー宇宙(蓝箭航天)に続き、中科宇航、銀河航天などの商業宇宙企業も資本市場に向けて挑戦している。

グロンフイが入手したところでは、3月31日、中科宇航技術株式有限公司(略称「中科宇航」)の科創板(STAR Market)IPO申請が上海証券取引所に受理され、同社は科創板の第2の上場基準を選択し、資金調達予定額は41.8億元。証券会社は国泰君安海通証券が引受人(主幹事)を務める。

同社が受理された翌日、現地検査(抽選)にも当たり、同じく抽選で当たったのは宇樹科技(Unitree Technology)でもあった。

01

中科宇航は中国で最初の混合所有制の商業ロケット企業で、本社は広州・黄埔

中科宇航は2018年12月に設立され、2024年12月に改組して株式会社となり、本社は広州市黄埔区に置かれている。

同社は中国で最初の混合所有制の商業ロケット企業で、中国科学院力学研究所が育成・孵化した。本件の発行前、中科宇航には単一保有で30%以上の株主がなく、支配株主は存在しない。楊毅強は合計で同社の株式の34.71%の議決権を支配しており、同社の実質的支配者である。

中科宇航は2025年9月の株式資金調達で、投資後評価額が149.84億元に相当した。

楊毅強は現在、中科宇航の董事長(取締役会長)兼総経理(ゼネラルマネージャー)であり、博士課程修了(博士の研究生)学歴を有する。これまで彼は、中国運載ロケット技術研究院の「空中発射運載ロケット」の行政総責任者を務めていた。2019年4月から現在まで、中国科学院空天飛行科技中心の主任、力学研究所の再利用可能運載器工程の力学および飛行制御を担当する北京市重点実験室の主任を歴任している。

取締役の状況 出所:目論見書(招股書)

中科宇航の主な事業は、シリーズ化された大型の商業運載ロケットの研究開発、生産、ならびに打ち上げサービスであり、さらに宇宙製造、宇宙科学実験、宇宙旅行などの宇宙経済の新たな業態も開拓している。

2024年および2025年における中科宇航の運載ロケットの打ち上げペイロード重量は、それぞれ約3トン、6トン。ペイロード重量に基づいて計算すると、同社の国内の民間商業ロケット市場におけるシェアは、それぞれ約50%、63%となる。

同社は主に商業運載ロケットの打ち上げサービスを提供している。すなわち、同社が生産した運載ロケットによって、顧客の衛星などを所定の軌道に届けるサービスであり、このサービスは通常、完成機の一括打ち上げ、複数機の同時(組み合わせ)打ち上げ、搭載打ち上げなどの方法で行われる。

同社の技術には、再利用可能な液体運載ロケットのクラスター(束)式回収、大型の完全再利用可能な運載ロケット、再利用可能な運載器と宇宙機、再利用可能な液体ロケット・エンジンなど、複数の領域が含まれる。

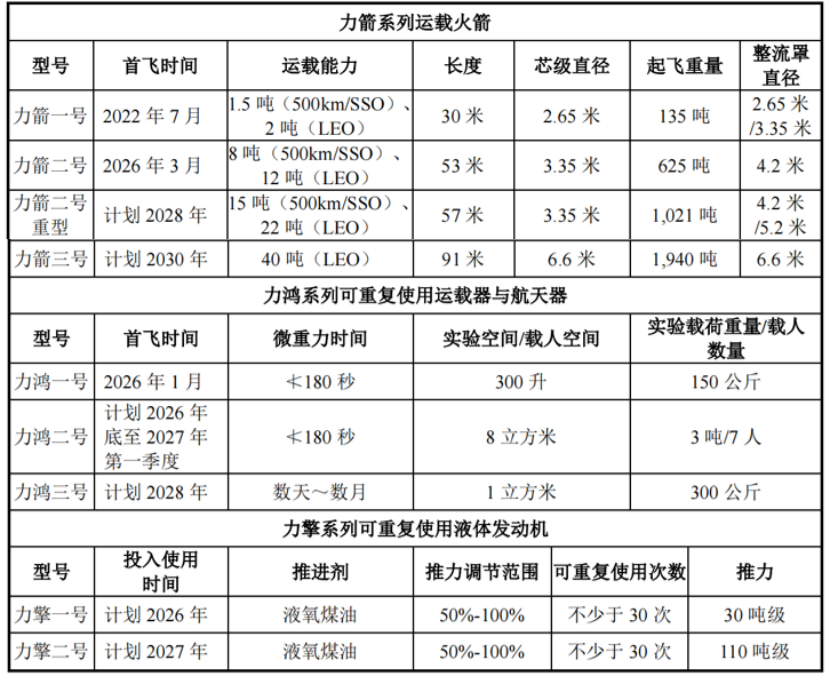

商業運載ロケットは、打ち上げサービスを提供するためのプラットフォーム(媒体)である。同社の製品には、力箭シリーズの運載ロケット、力鸿シリーズの再利用可能運載器および宇宙機、力擎シリーズの再利用可能液体エンジンなどが含まれる。各型式の概要および主要パラメータは以下のとおり:

同社製品の各型式および主要パラメータ 出所:目論見書(招股書)

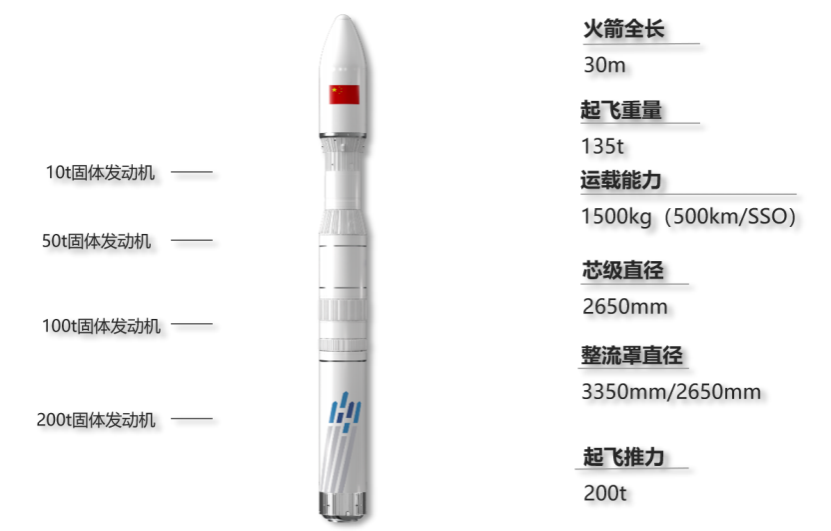

そのうち、力箭一号は4段式の固体運載ロケットで、設計上の運搬能力は1.5トン(500km/SSO)、2トン(LEO)。全長は30メートル、打ち上げ重量は135トン、コア段の直径は2.65メートル。フェアリング(整流部)の直径は2.65メートルと3.35メートルの2種類があり、異なるミッションの要件を満たす。力箭一号は主に、低軌道のリモートセンシング、ナビゲーション補強衛星の迅速なネットワーク構築、ならびに通信衛星の補網打ち上げに用いられる。

目論見書の署名日までに、力箭シリーズの運載ロケットはすでに11回の打ち上げに成功しており、累計で86基の衛星と1隻の宇宙船、約16トンのペイロードを所定軌道に投入した。

力箭一号(PR-1) 出所:目論見書(招股書)

ただし、ロケットの打ち上げは複雑で高リスクなシステムエンジニアリングであり、数万に及ぶ部品や複雑な飛行制御プロセスが関わる。

同社は有効な宇宙品質管理システムを構築しているものの、さまざまな理由によって打ち上げに失敗するリスクを完全に排除することは依然としてできない。

現時点で、中科宇航は合計で13回の打ち上げミッションを実施している(力鸿一号の初飛行を含む)。そのうち12回は成功、1回は打ち上げ失敗である。打ち上げ失敗は機体や顧客ペイロードの損失につながるだけでなく、保険料の上昇を引き起こし、同社の市場での評判や顧客の信頼を損ない、その後の受注獲得にも影響を及ぼす。

02

顧客集中度が高く、レポート期間の累計損失は38.83億元

近年、運載ロケットの打ち上げ回数が継続的に増えていることにより、中科宇航の収益は一定の伸びを見せている。

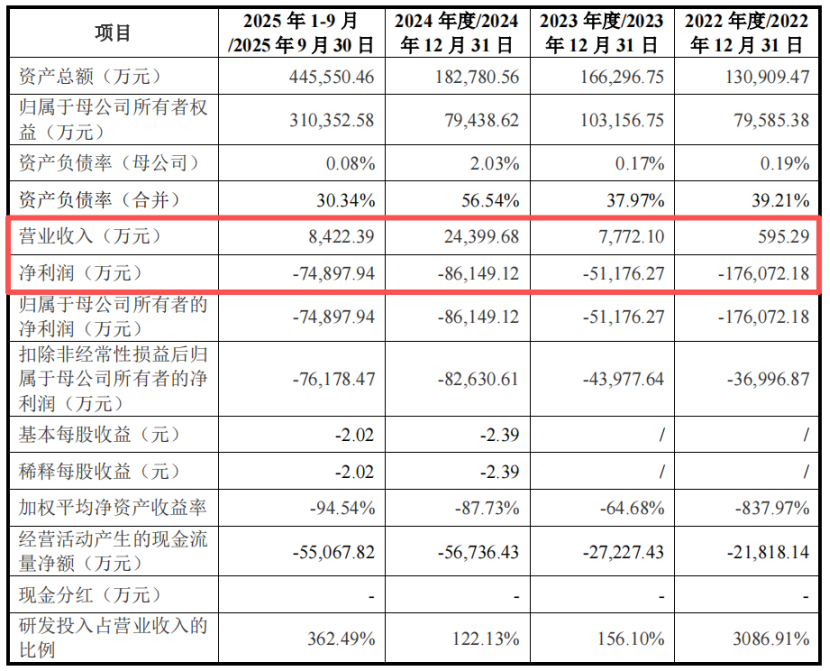

2022年、2023年、2024年、および2025年1〜9月(レポート期間)における同社の収入はそれぞれ595.29万元、7772.1万元、2.44億元、8422.39万元。帰属する(親会社株主に帰属する)純利益はそれぞれ-17.61億元、-5.12億元、-8.61億元、-7.49億元で、レポート期間の累計損失は38.83億元。

同社の製品はまだ大規模な量産を実現していないうえ、研究開発への投資強度が高いこと、株式支払額(股份支付金額)が大きいことなどの要因の影響を受け、同社はレポート期間中にまだ黒字化していない。今後も同社は、戦略的な発展状況に応じて継続的に研究開発投資を行う予定であり、一定期間においても利益を上げられないリスクに直面する可能性がある。

2025年9月末時点で、同社の連結ベースにおける未補填損失は24.97億元。初めての株式公開発行および上場後も、同社の帳簿上の累計未補填損失は継続して残り、短期的にはキャッシュ配当(現金配当)を行えない見込み。

重要な財務データ 出所:目論見書(招股書)

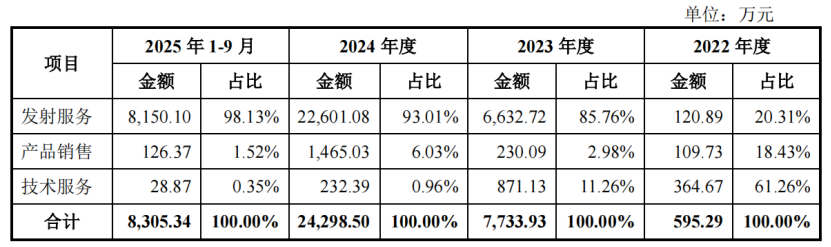

中科宇航の主な事業収入は、打ち上げサービス、製品販売、技術サービスによって主に構成される。レポート期間の各期において、打ち上げサービス収入が当期の主な事業収入に占める割合は、それぞれ20.31%、85.76%、93.01%、98.13%である。

製品およびサービスのカテゴリ別の収入内訳 出所:目論見書(招股書)

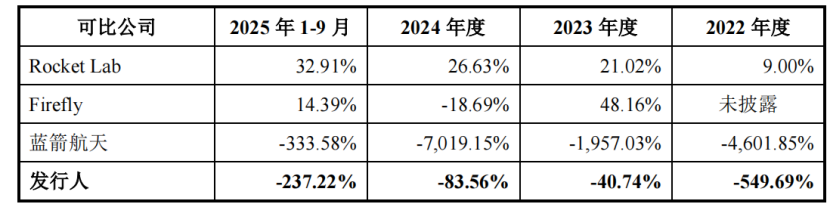

現在、中科宇航の売上総利益率(粗利率)はまだ黒字転換していない。また、同社と同業の比較可能企業との間には明確な差異が存在する主な理由は、各社の段階、技術ルート、商業化の程度に違いがあることにある。

主な事業の粗利率の比較 出所:目論見書(招股書)

レポート期間中、中科宇航の研究開発投資額はそれぞれ1.84億元、1.21億元、2.98億元、3.05億元であり、収入を上回った。2025年9月末時点で、同社の研究開発人員は297人で、同社の従業員総数の41.14%を占める。

販売側において、中科宇航の主要な顧客グループには、国内および国際の商業衛星会社、研究機関、国家の宇宙ミッションを担う関連機関、国家プロジェクトの顧客などが含まれる。

レポート期間中、同社が上位5社の顧客に対して合計で販売した金額が、当期の販売総額に占める割合は、それぞれ100.00%、98.64%、88.57%、88.87%であり、顧客集中度が高い。

商業宇宙の打ち上げサービス市場の収入源は、主に低軌道リモートセンシング衛星および通信衛星のネットワーク構築(組み網)打ち上げにある。リモートセンシング衛星市場はすでに複数拠点での展開が進んでいる。しかし、通信衛星の組み網打ち上げ市場は集中型の特徴を示しており、今後の低軌道通信衛星の組み網打ち上げ市場の需要は、主に上位2つの国家の重点星座(コンステレーション)計画に集中する見込みである。このトレンドは、業界内の落札企業の顧客集中度がさらに高まる可能性につながる。

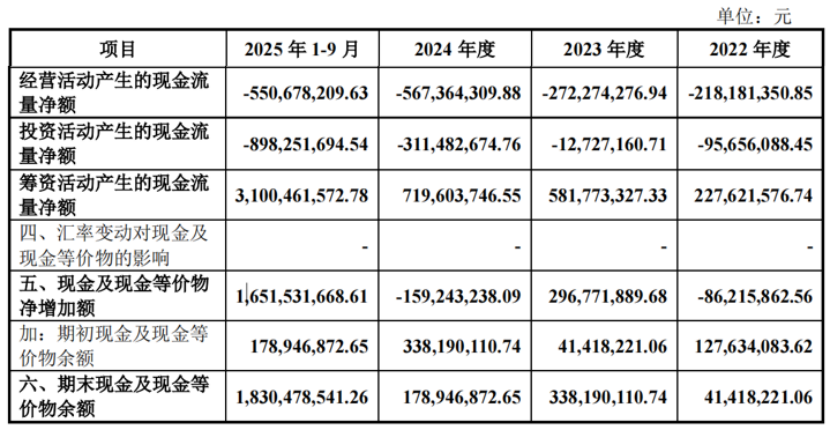

2025年9月末時点で、中科宇航の現金および現金同等物は18.31億元で、2024年末の1.79億元から増加している。主な理由は、同社が一次市場で大規模な資金調達を完了したため。

キャッシュ・フロー計算書 出所:目論見書(招股書)

03

運載ロケット市場は「国家(官製)チーム主導、民間企業が急速に台頭」という発展構図

中科宇航の属する業界は、商業宇宙業界の下にある商業運載ロケットの細分業界である。

商業宇宙とは、市場を指向し、企業を主体として、市場化メカニズムを通じて行う宇宙技術の研究開発、製品生産、サービス提供などの活動を指す。

商業宇宙は主に、人工衛星、運載ロケット、有人人宇宙(有人宇宙)、宇宙ステーション、深宇宙探査などの方向性を含む。

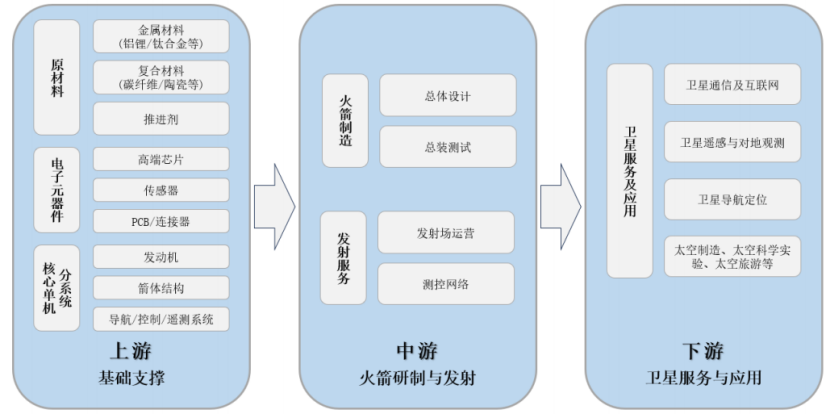

運載ロケットの製造は商業宇宙産業チェーンの中枢に位置し、その中核的な機能は、上流である数千から数万の原材料、コンポーネント、サブシステムを統合して、確実に稼働できる一体のものにすることにある。

商業宇宙産業チェーン 出所:目論見書(招股書)

市場規模の観点から見ると、宇宙経済の成長を押し上げる中核的な原動力としての商業宇宙の世界市場規模は、2015年の2710億ドルから2024年の4803億ドルへと成長し、世界の宇宙市場規模の78%を占める。

2015年以降、中国の商業宇宙産業の発展は明らかに加速しており、相次いで画期的な進展を達成してきた。

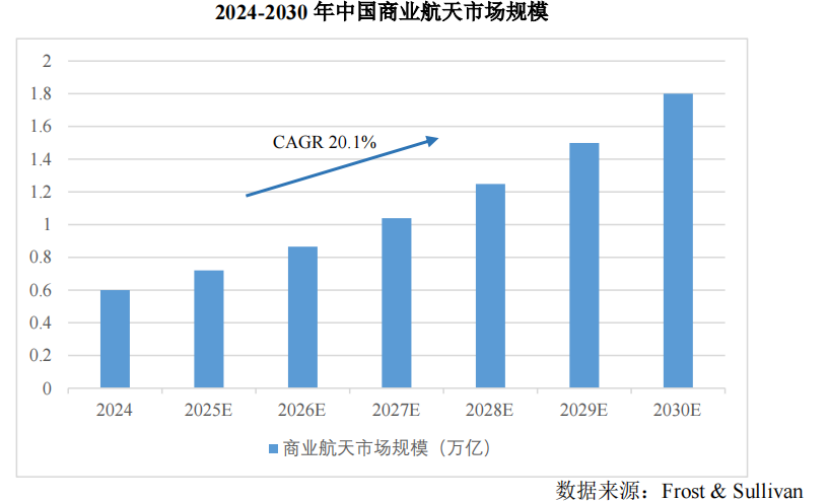

Sullivanが公表したデータによれば、2024年の中国の商業宇宙産業の収入規模は6000億元であり、2030年には1.8万億元に達すると見込まれている。2024年から2030年の年平均成長率(CAGR)は20.1%。

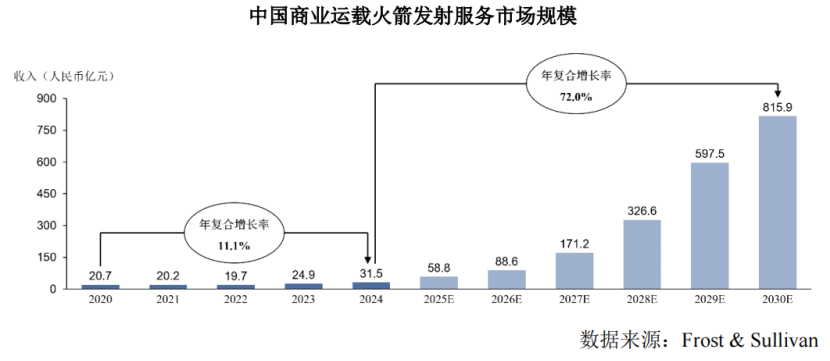

中国の商業宇宙市場規模 出所:目論見書(招股書)

2024年、世界の商業運載ロケット打ち上げサービスの収入は93億ドル。2025年には、中米両国の世界の宇宙打ち上げにおける主導的地位がさらに強固になった。米国は年間193回の打ち上げを完了し、世界の総数の59.57%を占め、そのうちSpaceXの「ファルコン」シリーズの運載ロケットは計165回の打ち上げを実施し、世界の51%を占めた。

次に中国があり、2025年に中国は93回の打ち上げを実施し、世界に占める割合は28.70%。そのうち、民間の商業ロケット企業は16回で、全国の打ち上げ総数の17.39%を占める。

市場規模の観点から見ると、中国の商業運載ロケット打ち上げサービス収入は、2020年の20.7億元から2024年の31.5億元へと成長しており、2030年には815.9億元に達すると見込まれる。2024年から2030年の年平均成長率(CAGR)は72%。

現在、商業運載ロケットの打ち上げサービスは主に通信衛星とリモートセンシング衛星の打ち上げに用いられている。将来的には、宇宙製造、宇宙科学実験、宇宙旅行が、宇宙経済における最も成長ポテンシャルが高い中核的な業態となる。

中国の商業運載ロケット打ち上げサービス市場規模 出所:目論見書(招股書)

我が国の運載ロケット市場は、「国家(官製)チーム主導、民間企業が急速に台頭」という発展構図を形成している。国家チームは、国家の重大プロジェクト(宇宙ステーション、月探査、北斗など)を担い、国家戦略における絶対的な主力である。

民間の商業運載ロケット企業は、メカニズムが柔軟である等の優位性によって、すでに相当規模の打ち上げサービス収入を形成し、商業的なクローズドループ(商流の循環)を初歩的に構築している。

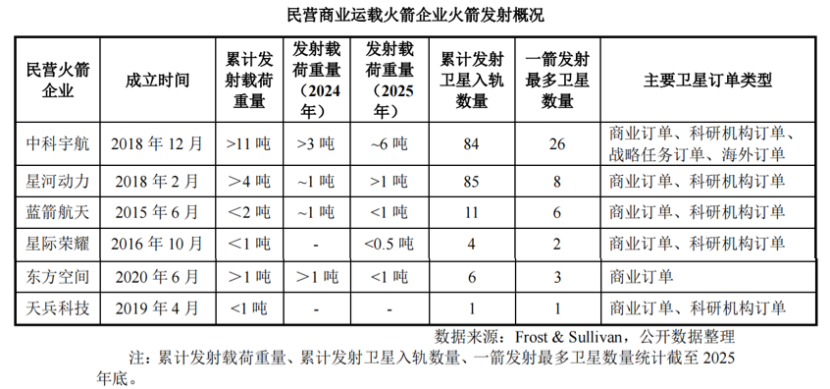

Frost&Sullivanが公表したデータによると、中科宇航、星河動力、ブルーアロー宇宙、星際栄耀、東方空間、天兵科技など、中国の民間の商業運載ロケットの代表企業はいずれも、打ち上げから軌道投入までに成功している。

2025年末までに、中科宇航の累計のペイロード重量は11トン超となり、中国の民間商業運載ロケット企業の中で1位に位置している。

民間商業運載ロケット企業のロケット打ち上げ状況 出所:目論見書(招股書)

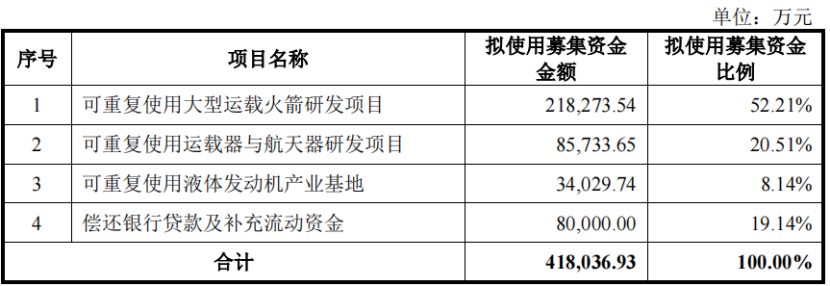

中科宇航は今回、41.8億元を調達する計画であり、再利用可能な大型運載ロケットの研究開発プロジェクト、再利用可能な運載器および宇宙機の研究開発プロジェクト、再利用可能な液体エンジンの産業基地、銀行ローンの返済、ならびに運転資金の補充に充当する。

募集資金の用途 出所:目論見書(招股書)

総じて言えば、商業宇宙市場は将来、大きな発展余地を持っているが、現状の商業化は依然として一定の不確実性に直面している。近年、中科宇航は一定規模の収入をすでに実現しているものの、必要な投資規模と比べると、収入規模は依然として小さい。

今後、同社が下流のアプリケーションを継続的に拡張し、投資家にリターンをもたらせるかどうか、グロンフイは引き続き注目していく。

過去の注目記事

個人的見解であり、参考まで