最近、マーケット・ストラテジストによる投稿がソーシャルプラットフォームXでバズりました。問題の投稿のスクリーンショットはこちらです: Lance Roberts' Post on X -------------------------------  2026年3月15日時点のデータ。 要するに、このストラテジストの言い分によれば、市場の最大の損失を回避することで、市場から離れていた(そして、その間に市場が大きな上昇を記録した日を逃した)ことによって失った分以上の利益が得られたはずだ、ということです。含意としては、最悪の日をやり過ごそうとし、最高の日に参加することをそれほど気にしないほうがいい、ということになります。では、その主張を検証しましょう。ファクトチェック----------まず、この投稿は事実に基づいていますか? そうです。私は分析をやり直し、著者と同じ数値に到達しました。S&Pの「最悪10日」を回避することで、「最良10日」を逃したことによる損失よりも多く稼げていたはずです。この期間の最悪10日と最良10日はこちらです:| 日付 | 損失 | 日付 | 利得 || --- | --- | --- | --- || 3/16/2020 | -11.98% | 10/13/2008 | 11.58% || 3/12/2020 | -9.51% | 10/28/2008 | 10.79% || 10/15/2008 | -9.04% | 4/9/2025 | 9.52% || 12/1/2008 | -8.93% | 3/24/2020 | 9.38% || 9/29/2008 | -8.79% | 3/13/2020 | 9.29% || 10/9/2008 | -7.62% | 3/23/2009 | 7.07% || 3/9/2020 | -7.60% | 4/6/2020 | 7.03% || 10/27/1997 | -6.87% | 11/13/2008 | 6.92% || 8/31/1998 | -6.80% | 11/24/2008 | 6.47% || 11/20/2008 | -6.71% | 3/10/2009 | 6.37% || 平均損失 | -8.38% | 平均利得 | 8.44% |ではなぜ、「最悪の日」を避けることで、「最良の日」を逃したことによる損失よりも多く稼げたはずなのに、そう言えるのでしょうか? 最悪10日の平均損失は、最良10日の平均利得よりもわずかに小さいとはいえ、複利で効いてくるため、損失のほうがより大きな影響を持ちます。たとえば、今日は10%下落し、明日は4%下落する株を保有しているとします。ところが、その次の日に5%上昇し、その次の日にはさらに10%上昇するのです。あなたの平均損失は(7.0%)で、平均利得(7.5%)よりもわずかに小さくなります。とはいえ、元の金額に戻ったわけではありません。実際には約0.2%の損失です。投稿はファクトチェックを通過します。ニュアンスチェック------------とはいえ、ロバーツの投稿はいくつかの点で誤解を招いています。たとえば、累積ベースでのパフォーマンスを表現しているからです。これが25年以上の時間軸であることを考えると、仮に年次で見ればわずかな差でも、このように累積で表すことで、最後には深い溝のように見えるほど複利で拡大します。実際のところ、最悪の日を逃すのと最良の日を逃すのでは「年次のリターン差」はわずかでした。最良10日を逃した場合の年あたりペナルティは2.40%、最悪10日を逃した場合の年あたり報酬は2.66%で、年次の差は26ベーシスポイントでした。#### S&P 500: Performance Excluding the Index's 10 Best and 10 Worst Days (Jan. 1, 1990 –March 13, 2026) 出所:Morningstar Direct、著者の計算。2026年3月13日時点のデータ。S&P 500 PRリターンは配当の再投資を反映していません。CSVをダウンロード。「長期的には、たとえ小さな差でもドルベースでは大きく積み上がるので、そのソーシャルメディア投稿は正しい」と主張することもできるでしょう。しかし、その利益(最悪の日を回避すること)とペナルティ(最良の日を逃すこと)は、時期によって変動していることを考えると、その主張は言い過ぎです。説明のために、私はS&P 500のローリング10年リターンを、1929年1月1日から2026年2月28日までの期間で2通りの方法で計算しました。すなわち、「最良10日を除外した指数のリターン」と「最悪10日を除外したリターン」です。さらに、「最良の日を逃したことによるペナルティ」と「最悪の日を回避したことによるボーナス」の純差も計算しました。#### S&P 500: Rolling 10-Year Excess Return From Excluding the 10 Best and 10 Worst Days 出所:Morningstar Direct;著者の計算。2026年2月28日時点のデータ。S&P 500 PRは配当の再投資を除外;12か月ステップでのローリング10年期間;リターン・ボーナス(ペナルティ)は、「ex portfolio」のリターンとS&P 500のリターンの差として算出。CSVをダウンロード。私は「最悪の日を回避する報酬」は、「最良の日を逃すペナルティ」と概ね同程度であることを見つけました(これが「Net」ラインです)。前者が後者を上回る局面が多いのは事実ですが、実際の見返りは、私たちの誰にも予測できないもの――株式市場の方向性――に大きく左右されていました。S&Pのリターンが低いときは、悪い日を避けることがより重要でしたが、指数のリターンが高い局面では、その重要性ははるかに低くなります。#### S&P 500: Rolling 10-Year Index Returns vs. Net Reward of Avoiding 10 Worst Days 出所:Morningstar Direct、著者の計算。2026年2月28日時点のデータ。S&P 500 PR index;配当の再投資を除外;「最悪の日を逃したことによる報酬」と「最良の日を逃したことによるペナルティ」は、指数の「最悪10日除外」による超過リターンから、「最良10日除外」によるマイナスの超過リターンを差し引いて算出。CSVをダウンロード。この投稿の主張は、ニュアンスチェックに失敗します。リアリティチェック-------------ここまで、部屋の中の象――つまり、見落とせない重大な課題――については触れていませんでした。それは、市場の最悪の日を回避できる能力のことです。この難題の大きさを現実に即して見積もるために、投稿とそれが扱った期間を振り返ります:1990年1月1日から2026年3月13日までです。この期間におけるS&Pの日次リターンのタイムラプスがこちらです: S&P 500 Daily Returns (Jan. 1 1990–March 13, 2026) --------------------------------------------------------- S&P 500 PR; excludes reinvested dividends  何か気づきましたか? 最良日と最悪日はかたまっています。最悪10日のうちの1日と最良10日のうちの1日の中央値のギャップは7日でした。#### S&P 500: Distance Between 10 Worst and 10 Best Days (Jan. 1, 1990–March 16, 2026) 出所:Morningstar Direct、著者の計算。2026年3月16日時点のデータ。S&P 500 PR; excludes reinvested dividends。CSVをダウンロード。つまり、最悪の日を回避しようとすると、それらが互いに非常に近いので、たいていは最良の日のどれかを逃す高いリスクを負うことになります。さらに、最良の日に参加することは、しばしば最悪の日に耐えることも伴っていました。言い換えれば、最良の日と最悪の日は、ほぼ同梱されたようなもの――セット販売のような関係――だったのです。投稿はリアリティチェックに失敗します。結論----------多くの大胆な主張と同様に、今回の主張にも「核となる真実」はあります。算術的には、対象となった20年超の期間において、投資家は市場の最悪の日を回避することで、最良の日を逃したことによって受ける損害よりも多くの利益を得られていたはずです。しかし、その差は小さく、そうした戦略を成立させるには、事実上、事前に市場の方向性を予測できる必要がありました――簡単なことではありません。相場が冴えない局面では、最悪の日を避けようとする戦略はうまく機能するものの、株がより高いリターンを生んだ局面では効果が薄くなります。理論はさておき、市場の最悪の日を回避しようとする戦略を実行するのは、実務的にはほぼ不可能です。なぜなら、市場の最良日と最悪日は固まって起きる傾向があるからです。これは、意欲ある相場見極め人たち、初心者、プロの人々の世代を等しく挫いてきました。そして、おそらく将来も成功の妨げになるでしょう。投稿は「鼻で嗅いでみて大丈夫か」を試すテストに通りません。スイッチ・オン-----------こちらも書いています/読んでいます/見ています/聴いています:* ターゲットデート・ファンド市場における主要トレンドのよいまとめ。* さらにERShares Private-Public Crossover ETF XOVRについて。 * 同僚のIvanna Hamptonと、そこから得た学びについて話します。 * そのマネージャーは、XOVRの流動性の低い持分に対処するための「計画」をもって電波に乗っています(ただし、それは彼と彼の取締役会の間の話です)。* Hendrik Bessembinderが、影響力のある研究を更新:「One Hundred Years in the U.S. Stock Markets.」* Dimson、Marsh、そしてStaunton:The annual global investment returns yearbookが出ました。* Jason Zweigによる「早すぎる(つまりIPO)」について;Robin Wigglesworthも同様に取り上げています。* Bloombergがspecial-purpose vehiclesを調べ、問題があることを見つけています。* 映画 _Hoosiers, _もちろん。* ポッドキャスト _The _Rewatchables_ が _Fargo_ を取り上げます。* Banksyの正体が明らかに。* Wireによる「Mannequin」。知らない人でも大歓迎-------------------あなたからの連絡をもらうのが大好きです。フィードバックはありますか? 記事の切り口の提案は? jeffrey.ptak@morningstar.com までメールしてください。よければ、Xでも@syouth1をフォローできますし、SubstackのBasis Pointingという場でもいろいろと文章を書いています。

あなたは最悪の日を避けることで株式市場に勝つことができる。しかし、あなたは勝てない。

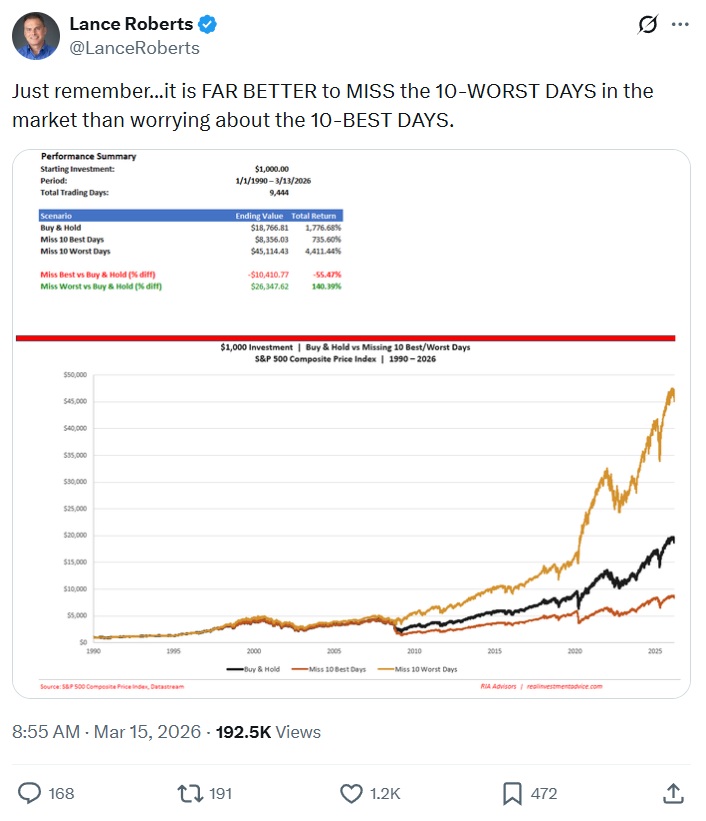

最近、マーケット・ストラテジストによる投稿がソーシャルプラットフォームXでバズりました。問題の投稿のスクリーンショットはこちらです:

2026年3月15日時点のデータ。

要するに、このストラテジストの言い分によれば、市場の最大の損失を回避することで、市場から離れていた(そして、その間に市場が大きな上昇を記録した日を逃した)ことによって失った分以上の利益が得られたはずだ、ということです。含意としては、最悪の日をやり過ごそうとし、最高の日に参加することをそれほど気にしないほうがいい、ということになります。

では、その主張を検証しましょう。

ファクトチェック

まず、この投稿は事実に基づいていますか? そうです。私は分析をやり直し、著者と同じ数値に到達しました。S&Pの「最悪10日」を回避することで、「最良10日」を逃したことによる損失よりも多く稼げていたはずです。この期間の最悪10日と最良10日はこちらです:

ではなぜ、「最悪の日」を避けることで、「最良の日」を逃したことによる損失よりも多く稼げたはずなのに、そう言えるのでしょうか? 最悪10日の平均損失は、最良10日の平均利得よりもわずかに小さいとはいえ、複利で効いてくるため、損失のほうがより大きな影響を持ちます。

たとえば、今日は10%下落し、明日は4%下落する株を保有しているとします。ところが、その次の日に5%上昇し、その次の日にはさらに10%上昇するのです。あなたの平均損失は(7.0%)で、平均利得(7.5%)よりもわずかに小さくなります。とはいえ、元の金額に戻ったわけではありません。実際には約0.2%の損失です。

投稿はファクトチェックを通過します。

ニュアンスチェック

とはいえ、ロバーツの投稿はいくつかの点で誤解を招いています。

たとえば、累積ベースでのパフォーマンスを表現しているからです。これが25年以上の時間軸であることを考えると、仮に年次で見ればわずかな差でも、このように累積で表すことで、最後には深い溝のように見えるほど複利で拡大します。

実際のところ、最悪の日を逃すのと最良の日を逃すのでは「年次のリターン差」はわずかでした。最良10日を逃した場合の年あたりペナルティは2.40%、最悪10日を逃した場合の年あたり報酬は2.66%で、年次の差は26ベーシスポイントでした。

出所:Morningstar Direct、著者の計算。2026年3月13日時点のデータ。S&P 500 PRリターンは配当の再投資を反映していません。CSVをダウンロード。

「長期的には、たとえ小さな差でもドルベースでは大きく積み上がるので、そのソーシャルメディア投稿は正しい」と主張することもできるでしょう。しかし、その利益(最悪の日を回避すること)とペナルティ(最良の日を逃すこと)は、時期によって変動していることを考えると、その主張は言い過ぎです。

説明のために、私はS&P 500のローリング10年リターンを、1929年1月1日から2026年2月28日までの期間で2通りの方法で計算しました。すなわち、「最良10日を除外した指数のリターン」と「最悪10日を除外したリターン」です。さらに、「最良の日を逃したことによるペナルティ」と「最悪の日を回避したことによるボーナス」の純差も計算しました。

出所:Morningstar Direct;著者の計算。2026年2月28日時点のデータ。S&P 500 PRは配当の再投資を除外;12か月ステップでのローリング10年期間;リターン・ボーナス(ペナルティ)は、「ex portfolio」のリターンとS&P 500のリターンの差として算出。CSVをダウンロード。

私は「最悪の日を回避する報酬」は、「最良の日を逃すペナルティ」と概ね同程度であることを見つけました(これが「Net」ラインです)。前者が後者を上回る局面が多いのは事実ですが、実際の見返りは、私たちの誰にも予測できないもの――株式市場の方向性――に大きく左右されていました。S&Pのリターンが低いときは、悪い日を避けることがより重要でしたが、指数のリターンが高い局面では、その重要性ははるかに低くなります。

出所:Morningstar Direct、著者の計算。2026年2月28日時点のデータ。S&P 500 PR index;配当の再投資を除外;「最悪の日を逃したことによる報酬」と「最良の日を逃したことによるペナルティ」は、指数の「最悪10日除外」による超過リターンから、「最良10日除外」によるマイナスの超過リターンを差し引いて算出。CSVをダウンロード。

この投稿の主張は、ニュアンスチェックに失敗します。

リアリティチェック

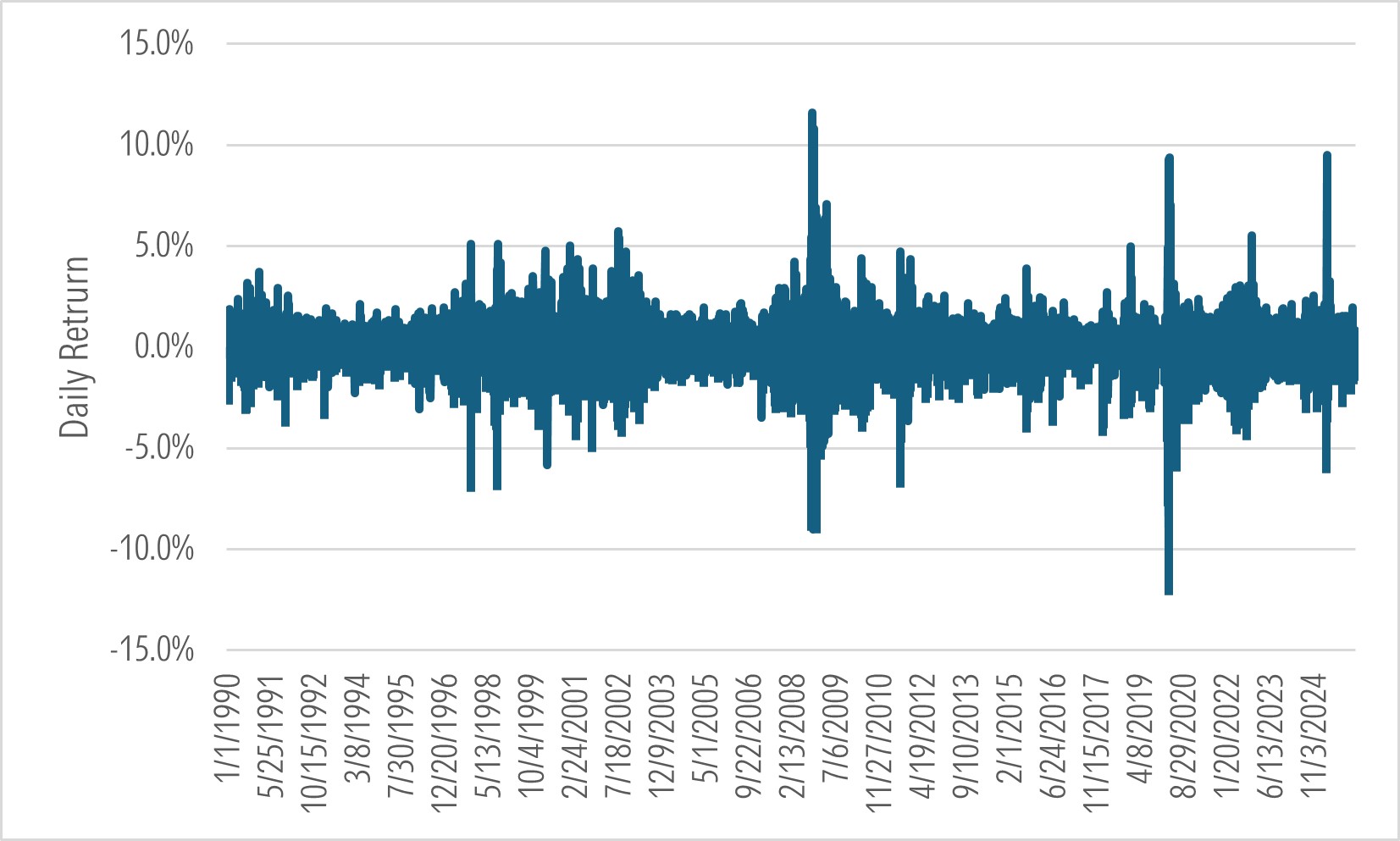

ここまで、部屋の中の象――つまり、見落とせない重大な課題――については触れていませんでした。それは、市場の最悪の日を回避できる能力のことです。この難題の大きさを現実に即して見積もるために、投稿とそれが扱った期間を振り返ります:1990年1月1日から2026年3月13日までです。この期間におけるS&Pの日次リターンのタイムラプスがこちらです:

何か気づきましたか? 最良日と最悪日はかたまっています。最悪10日のうちの1日と最良10日のうちの1日の中央値のギャップは7日でした。

出所:Morningstar Direct、著者の計算。2026年3月16日時点のデータ。S&P 500 PR; excludes reinvested dividends。CSVをダウンロード。

つまり、最悪の日を回避しようとすると、それらが互いに非常に近いので、たいていは最良の日のどれかを逃す高いリスクを負うことになります。さらに、最良の日に参加することは、しばしば最悪の日に耐えることも伴っていました。言い換えれば、最良の日と最悪の日は、ほぼ同梱されたようなもの――セット販売のような関係――だったのです。

投稿はリアリティチェックに失敗します。

結論

多くの大胆な主張と同様に、今回の主張にも「核となる真実」はあります。算術的には、対象となった20年超の期間において、投資家は市場の最悪の日を回避することで、最良の日を逃したことによって受ける損害よりも多くの利益を得られていたはずです。

しかし、その差は小さく、そうした戦略を成立させるには、事実上、事前に市場の方向性を予測できる必要がありました――簡単なことではありません。相場が冴えない局面では、最悪の日を避けようとする戦略はうまく機能するものの、株がより高いリターンを生んだ局面では効果が薄くなります。

理論はさておき、市場の最悪の日を回避しようとする戦略を実行するのは、実務的にはほぼ不可能です。なぜなら、市場の最良日と最悪日は固まって起きる傾向があるからです。これは、意欲ある相場見極め人たち、初心者、プロの人々の世代を等しく挫いてきました。そして、おそらく将来も成功の妨げになるでしょう。

投稿は「鼻で嗅いでみて大丈夫か」を試すテストに通りません。

スイッチ・オン

こちらも書いています/読んでいます/見ています/聴いています:

知らない人でも大歓迎

あなたからの連絡をもらうのが大好きです。フィードバックはありますか? 記事の切り口の提案は? jeffrey.ptak@morningstar.com までメールしてください。よければ、Xでも@syouth1をフォローできますし、SubstackのBasis Pointingという場でもいろいろと文章を書いています。