_オリジナル | Odaily星球デイリー(__@OdailyChina__)__著者 | 秦晓峰(__@QinXiaofeng 888 __)_ちょうど過ぎた第1四半期の暗号資産市場は低迷し、地政学的緊張(例:イラン紛争)、マクロ不確実性、リスク志向の低下の影響を受けて、ビットコインは年初の約8.75万ドルから約6.67万ドルへ下落し、下落率は約23%。2018年以来の最悪の幕開けとなり、他のアルトコインはなおさら惨憺たる状況でした。伝統的な資産のトークン化やAIセクターだけが成長を維持するほか、全体の市場ストーリーもすっかり枯れ込んでしまいました。対照的に、米国株市場は別のシナリオのように見えます。「ビッグ7」が全員で2桁の下落をしても(Microsoftは23%と大きく下落し、2008年以来の最悪の四半期を記録したとしても)、儲けの効果は消えません。いくつかのホットセクターが素早くローテーションし、なかなか良い成績を残しています。**こうした良質な資産が、分散型RWA取引プラットフォーム「麦通 MSX」でいち早く上場します。**データによると、2026年の第1四半期にMSXプラットフォームでは合計39本の新しい米国株トークン化銘柄が上場されました。米国株の個別株、業界ETF、マクロツールにまたがり、防衛・宇宙、エネルギー資源、AIハードウェア、光通信、地域配分の5本の主線をカバーしています。結果を見ると、この一団の成績は全体的に見て見事です。記事掲載時点で**39本中、負のリターンを記録したのは1本のみ(CRDO.M,-7.81%)。それ以外はすべてプラスのリターンです。**そのうち年内の上昇率が100%を超えた銘柄は4本あり:AXTI.M(+318.59%)、AAOI.M(+174.70%)、LITE.M(+117.58%)、およびLWLG.M(+108.95%)。いずれもAIハードウェアと光通信の2本の主線に集中しています。さらにそれ以外にも、上昇率が50%を超えた銘柄は7本あり、比率はほぼ5分の1です。**4月2日の夜、Odaily星球デイリーはMSX麦通研究院の研究員Frankを招き、MSX麦通のQ1の戦績を振り返りつつ、第2四半期に上場予定の新銘柄を先読みし、リスナーが米国株の主線を押さえ、精度よく銘柄を選べるようにしました。****Odaily星球デイリー:MSXのQ1新規上場39本のうち38本がプラス収益、平均上昇率は37.6%。この勝率は、現在のボラティリティの高い相場環境ではかなり珍しいです。では、この「優等生」な成績表の背後にある銘柄選定のフレームワークの核心は何でしょうか?****Frank:**実は、最初に表現を1つ訂正したいです。Q1は「ボックス相場」ではなく、真正面からの下落です。第1四半期を通じて、S&P 500(-4%)とナスダック(-7%)はいずれも横ばいではありません。実際に下方向へ進みました。特にウェイトの大きいテクノロジー株への圧力が非常に明確で、たとえばMicrosoft、Tesla、Meta、Google、NVIDIA、Amazon、Appleといった中核資産は、いずれも程度の差こそあれリトレース(巻き戻し)を経験し、さらには200日線を割り込むところまでありました。つまり、麦通MSXのこの「Q1は39本上場、38本がプラス収益、8本が上昇率50%以上」という成績表の背景には、大型株市場全体が下落し、ウェイトの大きい銘柄でバリュエーションが切り下げられている環境の中で走り抜けた、という状況があります。この結果のロジックをさらに分解して考えると、正直に言えば、リズムよく踏み込めたのも確かに理由の一つです。上場タイミングの一部は、確かにスタート直前の局面に当たっています。しかし、運だけではなく、より重要なのは、麦通MSXの銘柄選定では、比較的安定した原則がずっとあることです:大きな上昇余地に見えても産業の方向性がはっきりしない銘柄には手を出さず、大型ブルーチップがいつ底を打つのかに賭けることもしません。代わりに、産業トレンドが明確で、資金の伝播(キャピタルの流れ)のチェーンがはっきりしていて、業績が段階的に実現されていく中小型銘柄を探しにいくことを重視しています。簡単に言うと、私たちは「大きな方向性が突然反転するかどうか」に賭けるのではなく、不確実性が最も低い産業チェーンに沿って掘り下げます。誰が受注を取っているのか、誰が資本支出を受け持っているのか、誰が産業拡張の中で本当に利益を得ているのか。そこを重点的に見ます。もっと直接に言えば、私たちは「ある大きな物語が突然反転するかどうか」に賭けているのではなく、不確実性が最も低い産業チェーンに沿って掘り下げています。誰が受注を取っているのか、誰が資本支出を受け持っているのか、誰が産業拡張の中で本当に利益を得ているのか。それができる銘柄ほど、麦通MSXの観察・上場の視野に入りやすく、そしてまさにそのために、指数とウェイト全体が圧迫される環境下でも、Q1で比較的きれいな「優等生」成績表を作ることができます。**Odaily星球デイリー:皆さんはQ1の上場銘柄を5本の主線に分類しました。AIハードウェア、光通信、エネルギー資源、軍工宇宙、地域配分ツールです。では、この5本の主線はどのように四半期初に「取引可能な方向性」として認識され、確立されたのでしょうか?数量化された指標やマクロ指標での裏付けはありますか?****Frank:**実際のところ、この5本の線は四半期初に「計画」して出てきたものではありません。より正確に言うと、産業の動き、決算データ、市場の異動を継続的に追う中で、徐々に姿を現してきたものです。麦通MSXの麦点研究チームの日常の、かなり中核的な動作としては、大科技(ビッグテック)企業の決算、Capexのガイダンス、産業連鎖のデータ、最新のホットなストーリー、そして資金の異動セクターを継続的に見張ることです。たとえばMeta、Microsoft、Google、Amazonが次々とAIインフラに関連する資本支出を引き上げているとき、これらの数字は決算の中では冷たい予算のように見えるかもしれませんが、本質的には必ずサプライチェーンに沿って下へ伝播します――つまり、チップへ、光モジュールへ、電力設備へ、そして冷却・テストの工程へと流れていきます。なので、私たちがマクロ判断をしているというより、資金の流れと産業の実現(キャッシュ化)ルートを追跡しているようなものです。なぜなら、大科技が実際に支払うお金は、多くの抽象的なマクロ指標よりも説明力が高いからです。PMIや金利見通し、マクロの観点はもちろん重要ですが、真に契約が結ばれ、注文が入り、生産能力の増設が始まる「本物のお金」が、最も確かなシグナルになります。その上でさらに踏み込むと、どのような競争領域の企業が本当に受注を取り、収入や利益にまで反映が始まっているのか。そして、単に概念が先行し、雰囲気や感情で先に買われているだけなのか、を区別します。エネルギー資源や軍工宇宙といった方向性は、AI産業チェーンとは駆動力が完全に一致しているわけではなく、政策・地政学・景気循環のロジックに寄っています。それでも本質的には、麦通MSXの同じスクリーニング基準に合致しています。つまり、まず駆動が本当に実在するかを見る。次に恩恵が具体的かを見る。最後に取引性(トレードできる状態)が成立しているかを見る、ということです。**Odaily星球デイリー:その中で、AIハードウェアと光通信がQ1最強のダブル主線になりました。皆さんは、どんなタイミングでこの2本が「システミックな機会」であって短期の取引テーマではないと確認したのでしょうか?****Frank:**AIハードウェアの線は、実は研究院が昨年Q2、Q3の時点から注目を始めています。その段階では、市場の注意のほとんどがNVIDIAに集中していました。しかし麦通MSXはもっと早く、サプライチェーンの上流・下流へ目を向け、誰が封止(パッケージング)をやっているのか、誰が冷却をやっているのか、誰が電源管理をやっているのか、そして誰がより細分化された周辺ニーズを引き受けているのかを探していました。非常に単純な理由があります。NVIDIAの時価総額はすでに何兆にもなっており、確実性は高いものの、伸びしろ(エクスパーシビティ)は限られます。一方で、そのTier 2、Tier 3の供給業者は、業績が爆発する“初期段階”にまだあります。ここには2つの伝播があります。1つは、受注・収入・利益が産業チェーンに沿って本当に伝播すること。もう1つは、市場の注目、資金の嗜好、そしてストーリーの熱量がローテーションして伝わること。前者がファンダメンタル、後者が価格の再評価(バリュエーションの見直し)を決めます。そしてこの2つには時間が必要です。光通信の確定(確認が固まる)の時期は、もう少し遅くなります。だいたい昨年のQ4から今年1月の間です。決定的な転換点は、大科技のQ3、Q4の決算が相次いで出そろい、資本支出のガイダンスが一段と攻めの姿勢になってきたところにありました。帳尻を合わせると、データセンターの増設が必要で、計算資源の密度を引き上げる必要があるなら、これらの計算資源ノードをつなぐインフラ――光モジュール、光ファイバー、スイッチ、相互接続の各工程――の需要は「あり得る」ではなく、実際に「存在する」ことになります。だからこそ、麦通MSXがある線がシステミックな機会を持つかを判断する際の核心基準は、いつも「この概念が流行っているかどうか」ではありません。その産業チェーン上に本物の受注の伝播があるか、現金(本当のお金)が動いているか、重要な環節で詰まっていて、それがすでに収入成長に反映されている会社がいるか、を見ます。これらの条件を満たして初めて、それは短期での“焼き直し”(短炒)のテーマではなく、継続的な保有と上場に値するシステミックな機会になります。物語だけを語る方向性なら、私たちは通常手を出しません。**Odaily星球デイリー:それに比べて、軍工宇宙と地域配分ツールの上昇幅は目立っていませんが、なお体系に組み込まれています。これらをポートフォリオ内での真の価値としてどう評価しますか?****Frank:**上昇幅が目立たないこと自体が、それが本来「攻めの矛先」になる役割ではないことを示しています。成熟したプラットフォーム型プロダクトのロジックでは、すべてのエクスポージャーを高い弾力性のあるセクターに賭けるわけにはいきません。たとえば、もしユーザーの手持ちがAIハードウェアや光通信の銘柄で全部埋まっていた場合、バックテストを見ればQ1ではきっと特に快適に稼げます。しかし主線が調整局面に入った瞬間に非常に不利になります。まるで、今日木頭(キャス)リー姐さんの記事を見たときのようで、彼女の投資スタイルはかなり攻撃的です。セカンダリー市場で投資しているといえど、VCの“底のロジック”であえて攻めにいくやり方です。これは双刃の剣になりやすいです。左側(安い局面)を当てられると、2020-2021年のような大幅利下げの背景にあるテクノロジー株の狂乱相場で、木頭(キャス)リー姐さんが「女性版バフェット」と崇められるまでになり、運用資産が一時は590億ドルに達したこともありますが、下がるときも同様に惨烈で、今のように70%下落し、数百億ドルが蒸発することもあります.....結局のところ、高い弾力性は長所ですが、構造的なヘッジや分散がなければ、それもまた双刃になります。だからこそ、軍工宇宙と地域配分ツールの価値は、「異なる方向へのエクスポージャー」を提供するところにあります。軍工宇宙には独立した駆動要因があり、AIのサイクルとの相関は低いからです――地政学的な駆け引きの激化、各国の国防予算の増加などは、テクノロジーの景気循環とはまったく別物のロジックです。一方、地域配分ツールはツール属性が強く、たとえばユーザーが非米国市場のエクスポージャーを簡単に組み込めるようにします。こうした銘柄が必ずしも最大の上昇幅を生むためではないとしても、ユーザーが麦通MSXプラットフォーム上で、より構造的に完全で、より粘り強い組み合わせ(組成)を作れるようにすることができます。私たちがプラットフォームを作るのは、ユーザーに最も上がるものだけを渡すためではありません。十分に多く、十分に使いやすい構成ツールを提供して、ユーザーがさまざまな市場環境に対応できるようにする必要があるのです。これもまた、麦通MSXが上場体系でずっと守っている点です。攻めの弾力性もありつつ、構造の完全性も必要です。**Odaily星球デイリー:Q1の上場リズムは、段階的に進んでいることがはっきり見えます。1月はマクロの土台フレーム寄り、2月はAIインフラを深掘り、3月はツールや素材を補充。こうしたダイナミックさをランダム性との対比でどう理解しますか?このリズムは主導して設計された結果ですか、それとも市場のセンチメントや資金の流れに追随する形で調整されたものですか?****Frank:**どちらもあります。ただ、重みづけして分けるなら、重要度が高いのは動的調整の方です。1月のマクロ枠組み寄りなのは、新年で最初に温まったのが、エネルギー、資源、地政学に関連する手がかりだからです。市場が最初に反応を示したのも、これらの方向性でした。2月になると、大科技の決算が次々に出そろい、Capexデータが次々に予想を上回っていきます。このタイミングなら、AIインフラの細分領域をより確信を持って深掘りできます――光モジュールを作るのは誰か、液冷は誰か、電力の周辺は誰か、そして増産ロジックの伝播としての受注を本当に取り込んだのはどの会社か。3月は、ツールや素材を補充する面が増えました。これは主線の銘柄が一度相場を駆け上がった後で、資金が自然に、十分に価格付けされていない周辺の環節や“出遅れから追い風”になるロジック、相対的な割安で恩恵を受ける資産を探しに行き始めるからです。加えて、GTCや大型の光通信業界カンファレンスなどの触媒が落ちてくることで、市場の注目点もリーダー(トップ)から配套(周辺)やアプリケーション層へ、さらに広がっていきます。だから、麦通MSXの上場リズムはこう理解できます。大きな方向性には前もって見通しがありますが、「具体的に毎月何を、どれくらい、どの種類を先に上げるか」は、産業データが落ちてくるテンポと市場の資金の嗜好に合わせて動的に進めています。それは“思いつき”で作った月次計画というより、「シグナルが来たら進める」という一連の仕組みに近いです。だから、麦通MSXの上場は機械的に見えないのではなく、むしろ市場と継続的に高頻度でやり取りしているように見えるのです。**Odaily星球デイリー:世界的に流動性が引き締まる環境で、美国株とCryptoのコストパフォーマンスが再評価されています。Q2でも、この「資金の二者択一」トレンドは継続すると考えますか?****Frank:**アルトコインは確かに「賢者の時間」に入っています。過去2年で、数か月で倍以上、あるいは10数倍になった銘柄が本当に多すぎました。たとえばQ1に上場したLITEは、ほんの1、2か月で2倍以上になっています。なので、私はこれを単純な「二者択一」とは思っていません。資金が優先順位を作り直しているのだと思います。過去2年、Cryptoユーザーにはかなり明確な学習曲線がありました。たとえば、純粋なMEMEや純粋なチェーン上の賭け(チェーンでの勝負)から始まり、次第にマクロにも注目し、米連邦準備制度(FRB)にも注目し、大科技の決算にも注目するようになっていきました。こうした認知のアップデートが起きたら、それは不可逆です。彼らが見つけたのが、米国株の中に、より確実性が高く、ボラティリティも比較的コントロールしやすい機会だと分かったとき、一部のポジションは自然にそちらへ配置されます。Q2も継続するでしょうか?おそらく、継続どころか加速する可能性が高いです。理由は簡単です。Crypto市場には現在、新しい大きなレベルのストーリーが不足しています。オンチェーンのアクティビティも下がっています。一方、米国株側ではAI産業の業績実現サイクルがちょうど始まったばかりです。賢い資金は、より確実性が高い場所へ向かいます。このトレンド判断に基づき、麦通MSXは最近特別にコンテンツ企画を行いました。それが「米国株大学習」(興味がある人は公式サイトの麦点セクションで「初心者と教育」入口を見つけられます)です。Cryptoの背景があるユーザーが、米国株の基本ロジックを理解するのを助けることを目的にしています――決算の見方、バリュエーションの理解、産業チェーンの分析方法など、「決算を見る、バリュエーションを見る、産業チェーンを見る」という基礎力を体系的に補います。これは単に拡散のためではありません。実際に、ユーザーのニーズが変化していることを私たちは見ています。みんなが「Cryptoをやめたい」と考えているわけではなく、今の市場環境の中で資金をより効率的で、より稼げる方向に振りたいだけです。だからこそ、米国株を学び、自分にとって新しい武器庫を増やす必要があるのです。この変化こそが、より重視すべきトレンドだと思います。**Odaily星球デイリー:証券トークン化が実装された後、米国株の「参入障壁」が下がっています。皆さんはこれが今後の米国株の個人投資家の構造にどう変化をもたらすと考えますか?****Frank:**最も直感的な変化は、参入障壁が下がることで、入ってくる人も増えるということです。これまで、アジアの個人投資家が米国株に参加しようとする場合、従来の証券会社での口座開設、入出金、口座体系、最低資金のハードルなど、さまざまな摩擦が必要でした。しかし、証券トークン化が段階的に実装された後は、ユーザーはより軽量なオンチェーン方式で関連銘柄に参加でき、保有もより柔軟で、より分散(細分化)しやすくなります。本質的には、単に取引画面をチェーンに移しただけではなく、インフラ上の最低限の参入障壁によってこれまで門の外に置かれていた新しいユーザーの一団を“解放”することです。構造変化の観点から見ると、私たちMSX研究院では次の2つのトレンドがより明確だと考えています。第一に、アジア太平洋地域および新興市場の個人投資家の比率が上がります。これまで彼らは需要がなかったのではなく、チャネル、コスト、プロセスによって外側に押し出されていただけです。いったんこれらの制約が弱まれば、増分ユーザーが自然に入ってきます。第二に、今後この新しいユーザーの取引方式は、たぶん「産業テーマ駆動」寄りになる可能性が高く、伝統的な意味での指数への受動的な配置ではないでしょう。なぜなら、この種のユーザーはもともと、レーン(セクター)思考、物語思考、テーマ投資思考に慣れているからです。Cryptoの中では新しいストーリーや新しいセクターを追う形で注目してきましたが、証券のトークン化市場でも、単に指数を買って長期放置するだけとは限らず、産業チェーンの中にある、より弾力性(上振れ)のある細分機会を能動的に探しにいくでしょう。これは実は、麦通MSXの銘柄スクリーニングロジックとも非常に整合します。というのも、私たちはそもそも、大型株だけのツールを提供するような一般的入口を作っているのではありません。新世代のオンチェーンユーザーが理解し操作しやすい、テーマ型・構造型の取引プラットフォームを構築しようと努力しているからです。言い換えれば、証券トークン化が変えるのは「どう買うか」だけでなく、「誰が買うのか」「何を買うのか」「なぜ買うのか」なのです。**Odaily星球デイリー:Q2の起点に立って、現在の米国株主線の継続性と切り替えリスクをどう見ていますか?AIハードウェアと光通信は依然として攻めのコアでしょうか?MSXの上場視野に入ってくる新しい主線はありますか?****Frank:**AIのストーリーはおそらく継続するでしょうが、その“形”はすでに変わり始めています。Q1の市場は実際、「NVIDIAが上がるだけでAI相場」という単一の思考から、AIインフラ拡張の後に“本当に増分(インクリメント)を食べているのは誰か”を見る方向へ、すでに動き始めています。つまり、AIハードウェアと光通信は依然としてQ2の中核となる攻めの方向性ですが、市況は「全面的に上がる(全面プラズ)」から、「分化し選別される」へと徐々に移っていく可能性が高いです。つまり、方向性が弱まるというより、銘柄選定の難易度がかなり上がります。今後は「AIが露出しているかどうか」ではなく、「より重要で、より早く実現が出る環節に立っているのは誰か」を巡って勝負することになります。それに加えて、私たちMSX研究院が重点的に注目すべきだと考える方向性が2つあります。1つ目は航空宇宙です。これは完全に新しい主線というわけではありませんが、Q2に入ってからの確実性はQ1より高くなっています。背景には、地政学的環境が継続して変化しており、防衛予算や関連受注の実現タイミングがより見えやすくなっていること、そして一部の細分会社の業績可視性が上がっていることがあります。麦通MSXは先日、このトレンドを鋭く捉え、いくつかの中小型の商用航空関連銘柄を事前に上場しました。これらは概ね2桁の上昇を記録し、特に直近の数日で市場全体が弱い中でも相対的に独立したパフォーマンスを見せられているのは、この方向性が今後も観察・布石(レイアップ)する価値を持つことをすでに示しています。2つ目は、Q1のセンチメントにより「買われ損ね(誤って下げられ)」たソフトウェアのSaaSセクターです。Q1のソフトウェア株は多くの場合、一刀両断のように下げられました。市場はまずリスク志向で価格付けし、そのあとでファンダメンタルを区分します。しかしこの中には、顧客のリテンション率が高く、キャッシュフローが健全で、細分化された参入障壁が明確な会社が必ず一定数あります。ただ、セクターのセンチメントが圧迫されているせいで、一緒に引きずり下ろされているだけです。こうした資産がバリュエーションの修復フェーズに入ると、弾力性(アップサイド)が非常に大きくなることが多いです。だから麦通MSXとしてQ2を理解すると、大枠の主線は残るが、スタイルは「広くばらまく」から「深く選別する」へ切り替わる、ということです。AIハードウェアや光通信といった高確実性の主線を引き続き掴みつつ、一方で航空宇宙やソフトウェアの修復といった方向で、新しい構造的機会を探し始めます。**Odaily星球デイリー:現在のマクロ背景(利率の道筋、地政学的環境、利益の循環)を踏まえると、皆さんは攻め型の銘柄を好むのか、それとも配置型のツールを好むのか?弾力性とディフェンスをどうバランスさせますか?****Frank:**この問題の鍵は、単純に「攻め寄りか、守り寄りか」と答えることではありません。今この段階のマクロ環境をどう理解するかにあります。* 第一に、利率の道筋について、市場の利下げ期待はすでに何度も修正されています。もし戦略が「ある時点で必ず利下げがある」という前提に過度に依存しているなら、実はとても危険です;* 第二に、地政学のレイヤーにおける不確実性はいまだ高いです;* 第三に、利益サイクルでは、大科技の資本支出はまだ拡張していますが、収入面での実現スピードは完全に同じテンポで追随できていません。つまり市場はますます、「使ったお金が、いつ本当の利益になるのか」を意識するようになっていきます;こうした背景のもとで、麦通MSXは全攻撃か全防衛かではなく、防御を伴った攻めを志向しています。具体的には、コアポジションは引き続き、確実性が最も高いAIインフラのチェーンに優先して置きます。そこには、より実在する受注と収入成長のロジックを支える会社があるからです。同時に、テクノロジー・サイクルとの相関が低いディフェンシブなエクスポージャーとして、エネルギー、軍工、そして一定比率のツール型の配置銘柄も残します。これが、麦通MSXがプラットフォーム上で打ち出す新しい全体方針でもあります。すべてのリソースを高弾力の攻め銘柄に投じるのではなく、防御的でツール型の資産も継続して補充し、ユーザーがどんな市場環境でも適切な対応手段を見つけられるようにします。結局のところ、本当に長期的に有効な体系とは、ある一時点で最も強い主線に当て続けることではなく、攻め性、確実性、そして組み合わせの安定性の間で、常にバランスを取る能力があることです。Q1の成績表は、本質的にはこのロジックの“段階的な実装結果”を示したものでもあります。

MSX Q1収束振り返り・Q2ターゲット展望:米国株の主軸をしっかり掴み、精密な銘柄選定方法論

オリジナル | Odaily星球デイリー(@OdailyChina)

_著者 | 秦晓峰(__@QinXiaofeng 888 _)

ちょうど過ぎた第1四半期の暗号資産市場は低迷し、地政学的緊張(例:イラン紛争)、マクロ不確実性、リスク志向の低下の影響を受けて、ビットコインは年初の約8.75万ドルから約6.67万ドルへ下落し、下落率は約23%。2018年以来の最悪の幕開けとなり、他のアルトコインはなおさら惨憺たる状況でした。伝統的な資産のトークン化やAIセクターだけが成長を維持するほか、全体の市場ストーリーもすっかり枯れ込んでしまいました。

対照的に、米国株市場は別のシナリオのように見えます。「ビッグ7」が全員で2桁の下落をしても(Microsoftは23%と大きく下落し、2008年以来の最悪の四半期を記録したとしても)、儲けの効果は消えません。いくつかのホットセクターが素早くローテーションし、なかなか良い成績を残しています。こうした良質な資産が、分散型RWA取引プラットフォーム「麦通 MSX」でいち早く上場します。

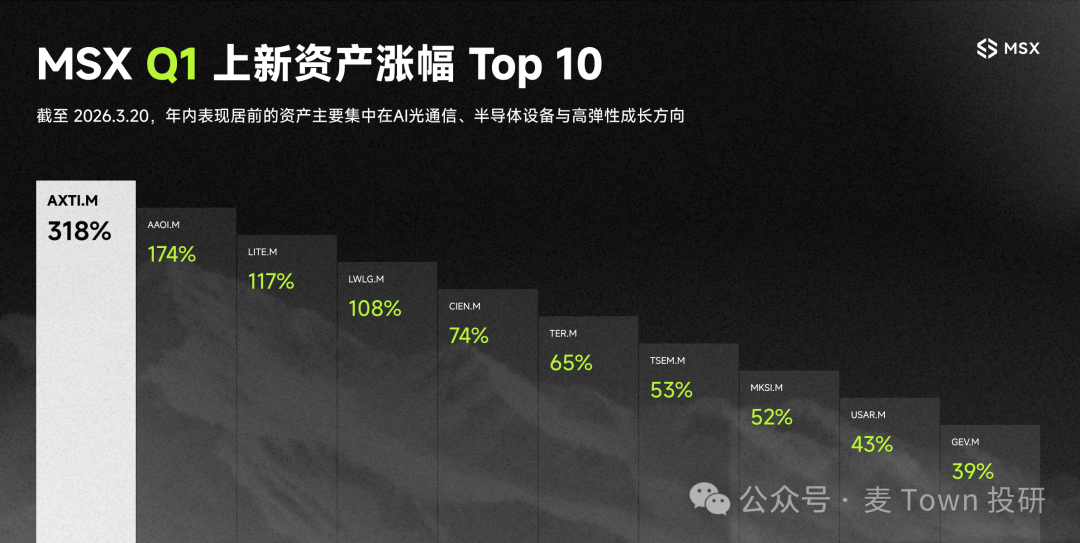

データによると、2026年の第1四半期にMSXプラットフォームでは合計39本の新しい米国株トークン化銘柄が上場されました。米国株の個別株、業界ETF、マクロツールにまたがり、防衛・宇宙、エネルギー資源、AIハードウェア、光通信、地域配分の5本の主線をカバーしています。結果を見ると、この一団の成績は全体的に見て見事です。記事掲載時点で**39本中、負のリターンを記録したのは1本のみ(CRDO.M,-7.81%)。それ以外はすべてプラスのリターンです。**そのうち年内の上昇率が100%を超えた銘柄は4本あり:AXTI.M(+318.59%)、AAOI.M(+174.70%)、LITE.M(+117.58%)、およびLWLG.M(+108.95%)。いずれもAIハードウェアと光通信の2本の主線に集中しています。さらにそれ以外にも、上昇率が50%を超えた銘柄は7本あり、比率はほぼ5分の1です。

4月2日の夜、Odaily星球デイリーはMSX麦通研究院の研究員Frankを招き、MSX麦通のQ1の戦績を振り返りつつ、第2四半期に上場予定の新銘柄を先読みし、リスナーが米国株の主線を押さえ、精度よく銘柄を選べるようにしました。

Odaily星球デイリー:MSXのQ1新規上場39本のうち38本がプラス収益、平均上昇率は37.6%。この勝率は、現在のボラティリティの高い相場環境ではかなり珍しいです。では、この「優等生」な成績表の背後にある銘柄選定のフレームワークの核心は何でしょうか?

**Frank:**実は、最初に表現を1つ訂正したいです。Q1は「ボックス相場」ではなく、真正面からの下落です。

第1四半期を通じて、S&P 500(-4%)とナスダック(-7%)はいずれも横ばいではありません。実際に下方向へ進みました。特にウェイトの大きいテクノロジー株への圧力が非常に明確で、たとえばMicrosoft、Tesla、Meta、Google、NVIDIA、Amazon、Appleといった中核資産は、いずれも程度の差こそあれリトレース(巻き戻し)を経験し、さらには200日線を割り込むところまでありました。

つまり、麦通MSXのこの「Q1は39本上場、38本がプラス収益、8本が上昇率50%以上」という成績表の背景には、大型株市場全体が下落し、ウェイトの大きい銘柄でバリュエーションが切り下げられている環境の中で走り抜けた、という状況があります。

この結果のロジックをさらに分解して考えると、正直に言えば、リズムよく踏み込めたのも確かに理由の一つです。上場タイミングの一部は、確かにスタート直前の局面に当たっています。しかし、運だけではなく、より重要なのは、麦通MSXの銘柄選定では、比較的安定した原則がずっとあることです:

大きな上昇余地に見えても産業の方向性がはっきりしない銘柄には手を出さず、大型ブルーチップがいつ底を打つのかに賭けることもしません。代わりに、産業トレンドが明確で、資金の伝播(キャピタルの流れ)のチェーンがはっきりしていて、業績が段階的に実現されていく中小型銘柄を探しにいくことを重視しています。

簡単に言うと、私たちは「大きな方向性が突然反転するかどうか」に賭けるのではなく、不確実性が最も低い産業チェーンに沿って掘り下げます。誰が受注を取っているのか、誰が資本支出を受け持っているのか、誰が産業拡張の中で本当に利益を得ているのか。そこを重点的に見ます。

もっと直接に言えば、私たちは「ある大きな物語が突然反転するかどうか」に賭けているのではなく、不確実性が最も低い産業チェーンに沿って掘り下げています。誰が受注を取っているのか、誰が資本支出を受け持っているのか、誰が産業拡張の中で本当に利益を得ているのか。それができる銘柄ほど、麦通MSXの観察・上場の視野に入りやすく、そしてまさにそのために、指数とウェイト全体が圧迫される環境下でも、Q1で比較的きれいな「優等生」成績表を作ることができます。

Odaily星球デイリー:皆さんはQ1の上場銘柄を5本の主線に分類しました。AIハードウェア、光通信、エネルギー資源、軍工宇宙、地域配分ツールです。では、この5本の主線はどのように四半期初に「取引可能な方向性」として認識され、確立されたのでしょうか?数量化された指標やマクロ指標での裏付けはありますか?

**Frank:**実際のところ、この5本の線は四半期初に「計画」して出てきたものではありません。より正確に言うと、産業の動き、決算データ、市場の異動を継続的に追う中で、徐々に姿を現してきたものです。

麦通MSXの麦点研究チームの日常の、かなり中核的な動作としては、大科技(ビッグテック)企業の決算、Capexのガイダンス、産業連鎖のデータ、最新のホットなストーリー、そして資金の異動セクターを継続的に見張ることです。

たとえばMeta、Microsoft、Google、Amazonが次々とAIインフラに関連する資本支出を引き上げているとき、これらの数字は決算の中では冷たい予算のように見えるかもしれませんが、本質的には必ずサプライチェーンに沿って下へ伝播します――つまり、チップへ、光モジュールへ、電力設備へ、そして冷却・テストの工程へと流れていきます。

なので、私たちがマクロ判断をしているというより、資金の流れと産業の実現(キャッシュ化)ルートを追跡しているようなものです。なぜなら、大科技が実際に支払うお金は、多くの抽象的なマクロ指標よりも説明力が高いからです。PMIや金利見通し、マクロの観点はもちろん重要ですが、真に契約が結ばれ、注文が入り、生産能力の増設が始まる「本物のお金」が、最も確かなシグナルになります。

その上でさらに踏み込むと、どのような競争領域の企業が本当に受注を取り、収入や利益にまで反映が始まっているのか。そして、単に概念が先行し、雰囲気や感情で先に買われているだけなのか、を区別します。

エネルギー資源や軍工宇宙といった方向性は、AI産業チェーンとは駆動力が完全に一致しているわけではなく、政策・地政学・景気循環のロジックに寄っています。それでも本質的には、麦通MSXの同じスクリーニング基準に合致しています。つまり、まず駆動が本当に実在するかを見る。次に恩恵が具体的かを見る。最後に取引性(トレードできる状態)が成立しているかを見る、ということです。

Odaily星球デイリー:その中で、AIハードウェアと光通信がQ1最強のダブル主線になりました。皆さんは、どんなタイミングでこの2本が「システミックな機会」であって短期の取引テーマではないと確認したのでしょうか?

**Frank:**AIハードウェアの線は、実は研究院が昨年Q2、Q3の時点から注目を始めています。その段階では、市場の注意のほとんどがNVIDIAに集中していました。しかし麦通MSXはもっと早く、サプライチェーンの上流・下流へ目を向け、誰が封止(パッケージング)をやっているのか、誰が冷却をやっているのか、誰が電源管理をやっているのか、そして誰がより細分化された周辺ニーズを引き受けているのかを探していました。

非常に単純な理由があります。NVIDIAの時価総額はすでに何兆にもなっており、確実性は高いものの、伸びしろ(エクスパーシビティ)は限られます。一方で、そのTier 2、Tier 3の供給業者は、業績が爆発する“初期段階”にまだあります。ここには2つの伝播があります。1つは、受注・収入・利益が産業チェーンに沿って本当に伝播すること。もう1つは、市場の注目、資金の嗜好、そしてストーリーの熱量がローテーションして伝わること。前者がファンダメンタル、後者が価格の再評価(バリュエーションの見直し)を決めます。そしてこの2つには時間が必要です。

光通信の確定(確認が固まる)の時期は、もう少し遅くなります。だいたい昨年のQ4から今年1月の間です。決定的な転換点は、大科技のQ3、Q4の決算が相次いで出そろい、資本支出のガイダンスが一段と攻めの姿勢になってきたところにありました。帳尻を合わせると、データセンターの増設が必要で、計算資源の密度を引き上げる必要があるなら、これらの計算資源ノードをつなぐインフラ――光モジュール、光ファイバー、スイッチ、相互接続の各工程――の需要は「あり得る」ではなく、実際に「存在する」ことになります。

だからこそ、麦通MSXがある線がシステミックな機会を持つかを判断する際の核心基準は、いつも「この概念が流行っているかどうか」ではありません。その産業チェーン上に本物の受注の伝播があるか、現金(本当のお金)が動いているか、重要な環節で詰まっていて、それがすでに収入成長に反映されている会社がいるか、を見ます。

これらの条件を満たして初めて、それは短期での“焼き直し”(短炒)のテーマではなく、継続的な保有と上場に値するシステミックな機会になります。物語だけを語る方向性なら、私たちは通常手を出しません。

Odaily星球デイリー:それに比べて、軍工宇宙と地域配分ツールの上昇幅は目立っていませんが、なお体系に組み込まれています。これらをポートフォリオ内での真の価値としてどう評価しますか?

**Frank:**上昇幅が目立たないこと自体が、それが本来「攻めの矛先」になる役割ではないことを示しています。

成熟したプラットフォーム型プロダクトのロジックでは、すべてのエクスポージャーを高い弾力性のあるセクターに賭けるわけにはいきません。たとえば、もしユーザーの手持ちがAIハードウェアや光通信の銘柄で全部埋まっていた場合、バックテストを見ればQ1ではきっと特に快適に稼げます。しかし主線が調整局面に入った瞬間に非常に不利になります。まるで、今日木頭(キャス)リー姐さんの記事を見たときのようで、彼女の投資スタイルはかなり攻撃的です。セカンダリー市場で投資しているといえど、VCの“底のロジック”であえて攻めにいくやり方です。

これは双刃の剣になりやすいです。左側(安い局面)を当てられると、2020-2021年のような大幅利下げの背景にあるテクノロジー株の狂乱相場で、木頭(キャス)リー姐さんが「女性版バフェット」と崇められるまでになり、運用資産が一時は590億ドルに達したこともありますが、下がるときも同様に惨烈で、今のように70%下落し、数百億ドルが蒸発することもあります…

結局のところ、高い弾力性は長所ですが、構造的なヘッジや分散がなければ、それもまた双刃になります。

だからこそ、軍工宇宙と地域配分ツールの価値は、「異なる方向へのエクスポージャー」を提供するところにあります。軍工宇宙には独立した駆動要因があり、AIのサイクルとの相関は低いからです――地政学的な駆け引きの激化、各国の国防予算の増加などは、テクノロジーの景気循環とはまったく別物のロジックです。一方、地域配分ツールはツール属性が強く、たとえばユーザーが非米国市場のエクスポージャーを簡単に組み込めるようにします。

こうした銘柄が必ずしも最大の上昇幅を生むためではないとしても、ユーザーが麦通MSXプラットフォーム上で、より構造的に完全で、より粘り強い組み合わせ(組成)を作れるようにすることができます。私たちがプラットフォームを作るのは、ユーザーに最も上がるものだけを渡すためではありません。十分に多く、十分に使いやすい構成ツールを提供して、ユーザーがさまざまな市場環境に対応できるようにする必要があるのです。

これもまた、麦通MSXが上場体系でずっと守っている点です。攻めの弾力性もありつつ、構造の完全性も必要です。

Odaily星球デイリー:Q1の上場リズムは、段階的に進んでいることがはっきり見えます。1月はマクロの土台フレーム寄り、2月はAIインフラを深掘り、3月はツールや素材を補充。こうしたダイナミックさをランダム性との対比でどう理解しますか?このリズムは主導して設計された結果ですか、それとも市場のセンチメントや資金の流れに追随する形で調整されたものですか?

**Frank:**どちらもあります。ただ、重みづけして分けるなら、重要度が高いのは動的調整の方です。

1月のマクロ枠組み寄りなのは、新年で最初に温まったのが、エネルギー、資源、地政学に関連する手がかりだからです。市場が最初に反応を示したのも、これらの方向性でした。2月になると、大科技の決算が次々に出そろい、Capexデータが次々に予想を上回っていきます。このタイミングなら、AIインフラの細分領域をより確信を持って深掘りできます――光モジュールを作るのは誰か、液冷は誰か、電力の周辺は誰か、そして増産ロジックの伝播としての受注を本当に取り込んだのはどの会社か。

3月は、ツールや素材を補充する面が増えました。これは主線の銘柄が一度相場を駆け上がった後で、資金が自然に、十分に価格付けされていない周辺の環節や“出遅れから追い風”になるロジック、相対的な割安で恩恵を受ける資産を探しに行き始めるからです。加えて、GTCや大型の光通信業界カンファレンスなどの触媒が落ちてくることで、市場の注目点もリーダー(トップ)から配套(周辺)やアプリケーション層へ、さらに広がっていきます。

だから、麦通MSXの上場リズムはこう理解できます。大きな方向性には前もって見通しがありますが、「具体的に毎月何を、どれくらい、どの種類を先に上げるか」は、産業データが落ちてくるテンポと市場の資金の嗜好に合わせて動的に進めています。

それは“思いつき”で作った月次計画というより、「シグナルが来たら進める」という一連の仕組みに近いです。だから、麦通MSXの上場は機械的に見えないのではなく、むしろ市場と継続的に高頻度でやり取りしているように見えるのです。

Odaily星球デイリー:世界的に流動性が引き締まる環境で、美国株とCryptoのコストパフォーマンスが再評価されています。Q2でも、この「資金の二者択一」トレンドは継続すると考えますか?

**Frank:**アルトコインは確かに「賢者の時間」に入っています。過去2年で、数か月で倍以上、あるいは10数倍になった銘柄が本当に多すぎました。たとえばQ1に上場したLITEは、ほんの1、2か月で2倍以上になっています。

なので、私はこれを単純な「二者択一」とは思っていません。資金が優先順位を作り直しているのだと思います。過去2年、Cryptoユーザーにはかなり明確な学習曲線がありました。たとえば、純粋なMEMEや純粋なチェーン上の賭け(チェーンでの勝負)から始まり、次第にマクロにも注目し、米連邦準備制度(FRB)にも注目し、大科技の決算にも注目するようになっていきました。

こうした認知のアップデートが起きたら、それは不可逆です。彼らが見つけたのが、米国株の中に、より確実性が高く、ボラティリティも比較的コントロールしやすい機会だと分かったとき、一部のポジションは自然にそちらへ配置されます。

Q2も継続するでしょうか?おそらく、継続どころか加速する可能性が高いです。理由は簡単です。Crypto市場には現在、新しい大きなレベルのストーリーが不足しています。オンチェーンのアクティビティも下がっています。一方、米国株側ではAI産業の業績実現サイクルがちょうど始まったばかりです。賢い資金は、より確実性が高い場所へ向かいます。

このトレンド判断に基づき、麦通MSXは最近特別にコンテンツ企画を行いました。それが「米国株大学習」(興味がある人は公式サイトの麦点セクションで「初心者と教育」入口を見つけられます)です。Cryptoの背景があるユーザーが、米国株の基本ロジックを理解するのを助けることを目的にしています――決算の見方、バリュエーションの理解、産業チェーンの分析方法など、「決算を見る、バリュエーションを見る、産業チェーンを見る」という基礎力を体系的に補います。

これは単に拡散のためではありません。実際に、ユーザーのニーズが変化していることを私たちは見ています。みんなが「Cryptoをやめたい」と考えているわけではなく、今の市場環境の中で資金をより効率的で、より稼げる方向に振りたいだけです。だからこそ、米国株を学び、自分にとって新しい武器庫を増やす必要があるのです。

この変化こそが、より重視すべきトレンドだと思います。

Odaily星球デイリー:証券トークン化が実装された後、米国株の「参入障壁」が下がっています。皆さんはこれが今後の米国株の個人投資家の構造にどう変化をもたらすと考えますか?

**Frank:**最も直感的な変化は、参入障壁が下がることで、入ってくる人も増えるということです。

これまで、アジアの個人投資家が米国株に参加しようとする場合、従来の証券会社での口座開設、入出金、口座体系、最低資金のハードルなど、さまざまな摩擦が必要でした。しかし、証券トークン化が段階的に実装された後は、ユーザーはより軽量なオンチェーン方式で関連銘柄に参加でき、保有もより柔軟で、より分散(細分化)しやすくなります。

本質的には、単に取引画面をチェーンに移しただけではなく、インフラ上の最低限の参入障壁によってこれまで門の外に置かれていた新しいユーザーの一団を“解放”することです。

構造変化の観点から見ると、私たちMSX研究院では次の2つのトレンドがより明確だと考えています。

第一に、アジア太平洋地域および新興市場の個人投資家の比率が上がります。これまで彼らは需要がなかったのではなく、チャネル、コスト、プロセスによって外側に押し出されていただけです。いったんこれらの制約が弱まれば、増分ユーザーが自然に入ってきます。

第二に、今後この新しいユーザーの取引方式は、たぶん「産業テーマ駆動」寄りになる可能性が高く、伝統的な意味での指数への受動的な配置ではないでしょう。なぜなら、この種のユーザーはもともと、レーン(セクター)思考、物語思考、テーマ投資思考に慣れているからです。Cryptoの中では新しいストーリーや新しいセクターを追う形で注目してきましたが、証券のトークン化市場でも、単に指数を買って長期放置するだけとは限らず、産業チェーンの中にある、より弾力性(上振れ)のある細分機会を能動的に探しにいくでしょう。

これは実は、麦通MSXの銘柄スクリーニングロジックとも非常に整合します。というのも、私たちはそもそも、大型株だけのツールを提供するような一般的入口を作っているのではありません。新世代のオンチェーンユーザーが理解し操作しやすい、テーマ型・構造型の取引プラットフォームを構築しようと努力しているからです。

言い換えれば、証券トークン化が変えるのは「どう買うか」だけでなく、「誰が買うのか」「何を買うのか」「なぜ買うのか」なのです。

Odaily星球デイリー:Q2の起点に立って、現在の米国株主線の継続性と切り替えリスクをどう見ていますか?AIハードウェアと光通信は依然として攻めのコアでしょうか?MSXの上場視野に入ってくる新しい主線はありますか?

**Frank:**AIのストーリーはおそらく継続するでしょうが、その“形”はすでに変わり始めています。

Q1の市場は実際、「NVIDIAが上がるだけでAI相場」という単一の思考から、AIインフラ拡張の後に“本当に増分(インクリメント)を食べているのは誰か”を見る方向へ、すでに動き始めています。つまり、AIハードウェアと光通信は依然としてQ2の中核となる攻めの方向性ですが、市況は「全面的に上がる(全面プラズ)」から、「分化し選別される」へと徐々に移っていく可能性が高いです。

つまり、方向性が弱まるというより、銘柄選定の難易度がかなり上がります。今後は「AIが露出しているかどうか」ではなく、「より重要で、より早く実現が出る環節に立っているのは誰か」を巡って勝負することになります。

それに加えて、私たちMSX研究院が重点的に注目すべきだと考える方向性が2つあります。

1つ目は航空宇宙です。これは完全に新しい主線というわけではありませんが、Q2に入ってからの確実性はQ1より高くなっています。背景には、地政学的環境が継続して変化しており、防衛予算や関連受注の実現タイミングがより見えやすくなっていること、そして一部の細分会社の業績可視性が上がっていることがあります。

麦通MSXは先日、このトレンドを鋭く捉え、いくつかの中小型の商用航空関連銘柄を事前に上場しました。これらは概ね2桁の上昇を記録し、特に直近の数日で市場全体が弱い中でも相対的に独立したパフォーマンスを見せられているのは、この方向性が今後も観察・布石(レイアップ)する価値を持つことをすでに示しています。

2つ目は、Q1のセンチメントにより「買われ損ね(誤って下げられ)」たソフトウェアのSaaSセクターです。Q1のソフトウェア株は多くの場合、一刀両断のように下げられました。市場はまずリスク志向で価格付けし、そのあとでファンダメンタルを区分します。しかしこの中には、顧客のリテンション率が高く、キャッシュフローが健全で、細分化された参入障壁が明確な会社が必ず一定数あります。ただ、セクターのセンチメントが圧迫されているせいで、一緒に引きずり下ろされているだけです。こうした資産がバリュエーションの修復フェーズに入ると、弾力性(アップサイド)が非常に大きくなることが多いです。

だから麦通MSXとしてQ2を理解すると、大枠の主線は残るが、スタイルは「広くばらまく」から「深く選別する」へ切り替わる、ということです。AIハードウェアや光通信といった高確実性の主線を引き続き掴みつつ、一方で航空宇宙やソフトウェアの修復といった方向で、新しい構造的機会を探し始めます。

Odaily星球デイリー:現在のマクロ背景(利率の道筋、地政学的環境、利益の循環)を踏まえると、皆さんは攻め型の銘柄を好むのか、それとも配置型のツールを好むのか?弾力性とディフェンスをどうバランスさせますか?

**Frank:**この問題の鍵は、単純に「攻め寄りか、守り寄りか」と答えることではありません。今この段階のマクロ環境をどう理解するかにあります。

こうした背景のもとで、麦通MSXは全攻撃か全防衛かではなく、防御を伴った攻めを志向しています。

具体的には、コアポジションは引き続き、確実性が最も高いAIインフラのチェーンに優先して置きます。そこには、より実在する受注と収入成長のロジックを支える会社があるからです。同時に、テクノロジー・サイクルとの相関が低いディフェンシブなエクスポージャーとして、エネルギー、軍工、そして一定比率のツール型の配置銘柄も残します。

これが、麦通MSXがプラットフォーム上で打ち出す新しい全体方針でもあります。すべてのリソースを高弾力の攻め銘柄に投じるのではなく、防御的でツール型の資産も継続して補充し、ユーザーがどんな市場環境でも適切な対応手段を見つけられるようにします。

結局のところ、本当に長期的に有効な体系とは、ある一時点で最も強い主線に当て続けることではなく、攻め性、確実性、そして組み合わせの安定性の間で、常にバランスを取る能力があることです。Q1の成績表は、本質的にはこのロジックの“段階的な実装結果”を示したものでもあります。