NEOを避けるべき3つの理由と、代わりに買うべき1銘柄=================================================  NEOを避けるべき3つの理由と、代わりに買うべき1銘柄 Petr Huřťák Thu, February 26, 2026 at 10:43 PM GMT+9 3 min read この記事の内容: NEO +1.76% この6か月はNeoGenomicsにとって素晴らしい期間でした。同社の株価は48.3%急騰し、$9.94に到達しました。これは主に堅調な四半期結果によるもので、今後の投資家はこの状況にどう向き合うべきかと考えているかもしれません。 NeoGenomicsに買いの好機はあるのか、それともポートフォリオにとってリスクになるのか?アナリストチームの見解をご覧ください。当社の詳細リサーチレポートは無料です。 なぜ私たちはNeoGenomicsが業績を下回ると考えるのか?---------------------------------------------- 投資家が儲けを得たことはうれしいのですが、私たちはNeoGenomicsに対して慎重です。NEOよりも良い機会がある理由を3つ挙げ、私たちが保有したい1銘柄も紹介します。 ### 1. EPSが下向きに推移 私たちは1株当たり利益(EPS)の長期的な変化を追跡しています。これは、企業の成長が利益を生んでいるかどうかを示すためです。 残念ながらNeoGenomicsでは、過去5年間で売上が10.4%伸びた一方、EPSは年率3%低下しました。これは、同社が事業を拡大するにつれて、1株ベースでは収益性が低下したことを示しています。  NeoGenomics 直近12か月EPS(非GAAP) ### 2. これまでの成長施策はお金を失った 成長は企業の長期的な可能性を示してくれますが、その成長が資本効率としてどれほど優れていたのかはどうでしょうか?そこに登場するのがROICです。これは、企業が調達した資金(負債と自己資本)に対して、どれだけ営業利益を生み出しているかを示す指標です。 NeoGenomicsの5年間平均ROICはマイナス10.5%で、事業拡大を試みている間に経営陣が損失を出していたことを意味します。そのリターンはヘルスケア業界の中でも最悪クラスでした。 NeoGenomics 直近12か月 投下資本利益率 ### 3. 高い負債水準がリスクを高める 負債は企業のリターンを押し上げるための手段になり得ますが、無責任に使うとリスクになります。長期投資家として、私たちはこの手段を過度に活用する企業を避けたいと考えています。そうしないと、債務超過(支払不能)につながる可能性があるからです。 NeoGenomicsの負債は$409.5 millionで、貸借対照表に計上されている現金$159.6 millionを上回っています。さらに、直近12か月のEBITDAが$43.36 millionであることに基づく同社の6×ネットデット〜EBITDA比率は、同社がレバレッジ過剰であることを示しています。 NeoGenomics 純負債のポジション この水準の負債では、追加借り入れのコストがますます高くなり、収益性が低下すれば格付け機関が同社の評価を引き下げる可能性があります。市場が予想外に転じた場合、NeoGenomicsが追い詰められることもあり得ます。これは、高品質企業の投資家として私たちが避けたい状況です。 NeoGenomicsが財務状況を改善し、収益性を高めるか負債を返済するまで慎重さを維持できることを願っています。 最終判断-------------- 私たちは、人々をより健康にする企業の価値は見ていますが、NeoGenomicsの場合は違います。最近の急騰の後、この株はフォワードPERが57×(1株あたり$9.94)で取引されています。このバリュエーションでは、織り込まれている良いニュースがかなりあります。私たちは、今すぐ買うべきはもっと良い銘柄があると考えています。私たちのお気に入りの半導体「ピック&シャベル(設備・周辺関連)」銘柄を見てみることをおすすめします。 ストーリーは続きます NeoGenomicsの代わりに私たちが買う銘柄------------------------------------------ あなたのポートフォリオは、昨日のストーリーだけを土台にすることはできません。数少ない、過度に集中している銘柄群に潜むリスクは、毎日高まっています。 次の大規模な成長の波を生み出している名前は、ここにあります。私たちの「Top 9 Market-Beating Stocks(市場を上回る銘柄トップ9)」をご覧ください。これは、過去5年間に(2025年6月30日時点で)市場を上回るリターン244%を生み出してきた、厳選された当社の _High Quality_ 銘柄リストです。 このリストに入っている銘柄には、Nvidia(+1,326%:2020年6月から2025年6月まで)といった、すでにおなじみの名前だけでなく、一見目立たない企業として、一時は小型株だったComfort Systems(+782%:5年間のリターン)といった事業も含まれています。StockStoryで、次の大きな勝ち組を見つけてください。 利用規約 および プライバシーポリシー プライバシーダッシュボード その他の情報

NEOを避けるべき3つの理由と代わりに買うべき1つの銘柄

NEOを避けるべき3つの理由と、代わりに買うべき1銘柄

NEOを避けるべき3つの理由と、代わりに買うべき1銘柄

Petr Huřťák

Thu, February 26, 2026 at 10:43 PM GMT+9 3 min read

この記事の内容:

NEO

+1.76%

この6か月はNeoGenomicsにとって素晴らしい期間でした。同社の株価は48.3%急騰し、$9.94に到達しました。これは主に堅調な四半期結果によるもので、今後の投資家はこの状況にどう向き合うべきかと考えているかもしれません。

NeoGenomicsに買いの好機はあるのか、それともポートフォリオにとってリスクになるのか?アナリストチームの見解をご覧ください。当社の詳細リサーチレポートは無料です。

なぜ私たちはNeoGenomicsが業績を下回ると考えるのか?

投資家が儲けを得たことはうれしいのですが、私たちはNeoGenomicsに対して慎重です。NEOよりも良い機会がある理由を3つ挙げ、私たちが保有したい1銘柄も紹介します。

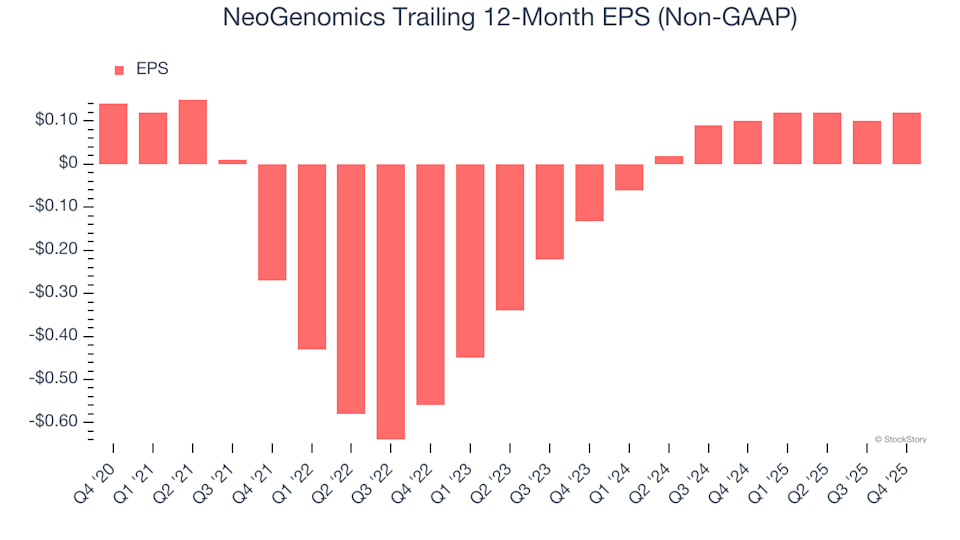

1. EPSが下向きに推移

私たちは1株当たり利益(EPS)の長期的な変化を追跡しています。これは、企業の成長が利益を生んでいるかどうかを示すためです。

残念ながらNeoGenomicsでは、過去5年間で売上が10.4%伸びた一方、EPSは年率3%低下しました。これは、同社が事業を拡大するにつれて、1株ベースでは収益性が低下したことを示しています。

NeoGenomics 直近12か月EPS(非GAAP)

2. これまでの成長施策はお金を失った

成長は企業の長期的な可能性を示してくれますが、その成長が資本効率としてどれほど優れていたのかはどうでしょうか?そこに登場するのがROICです。これは、企業が調達した資金(負債と自己資本)に対して、どれだけ営業利益を生み出しているかを示す指標です。

NeoGenomicsの5年間平均ROICはマイナス10.5%で、事業拡大を試みている間に経営陣が損失を出していたことを意味します。そのリターンはヘルスケア業界の中でも最悪クラスでした。

NeoGenomics 直近12か月 投下資本利益率

3. 高い負債水準がリスクを高める

負債は企業のリターンを押し上げるための手段になり得ますが、無責任に使うとリスクになります。長期投資家として、私たちはこの手段を過度に活用する企業を避けたいと考えています。そうしないと、債務超過(支払不能)につながる可能性があるからです。

NeoGenomicsの負債は$409.5 millionで、貸借対照表に計上されている現金$159.6 millionを上回っています。さらに、直近12か月のEBITDAが$43.36 millionであることに基づく同社の6×ネットデット〜EBITDA比率は、同社がレバレッジ過剰であることを示しています。

NeoGenomics 純負債のポジション

この水準の負債では、追加借り入れのコストがますます高くなり、収益性が低下すれば格付け機関が同社の評価を引き下げる可能性があります。市場が予想外に転じた場合、NeoGenomicsが追い詰められることもあり得ます。これは、高品質企業の投資家として私たちが避けたい状況です。

NeoGenomicsが財務状況を改善し、収益性を高めるか負債を返済するまで慎重さを維持できることを願っています。

最終判断

私たちは、人々をより健康にする企業の価値は見ていますが、NeoGenomicsの場合は違います。最近の急騰の後、この株はフォワードPERが57×(1株あたり$9.94)で取引されています。このバリュエーションでは、織り込まれている良いニュースがかなりあります。私たちは、今すぐ買うべきはもっと良い銘柄があると考えています。私たちのお気に入りの半導体「ピック&シャベル(設備・周辺関連)」銘柄を見てみることをおすすめします。

NeoGenomicsの代わりに私たちが買う銘柄

あなたのポートフォリオは、昨日のストーリーだけを土台にすることはできません。数少ない、過度に集中している銘柄群に潜むリスクは、毎日高まっています。

次の大規模な成長の波を生み出している名前は、ここにあります。私たちの「Top 9 Market-Beating Stocks(市場を上回る銘柄トップ9)」をご覧ください。これは、過去5年間に(2025年6月30日時点で)市場を上回るリターン244%を生み出してきた、厳選された当社の High Quality 銘柄リストです。

このリストに入っている銘柄には、Nvidia(+1,326%:2020年6月から2025年6月まで)といった、すでにおなじみの名前だけでなく、一見目立たない企業として、一時は小型株だったComfort Systems(+782%:5年間のリターン)といった事業も含まれています。StockStoryで、次の大きな勝ち組を見つけてください。

利用規約 および プライバシーポリシー

プライバシーダッシュボード

その他の情報