出典:新浪財務が上場企業研究院をリリース 著者:光心 3月末が迫り、国内の3大トップFabメーカーが相次いで業績の回答を提出した。 SMIC(中芯国際)は673.23億元という大きなベースをもとに、前年同期比16.48%の成長を実現しており、業界の「いざという時の支え」となるビジネスの堅実さを示している。つまり、絶対的に優位な生産能力規模、ベースとなるプラットフォーム、顧客基盤によって確固たる「モート(防護堀)」を築き、全工程・全プラットフォームの戦略的優位性が継続的に検証されている。 晶合集成(ジェンヘチョン)の売上規模は最小(108.85億元)、売上成長率も中間帯(17.69%)にあるが、高度プロセスと高付加価値製品を主軸にした構造的な戦略は引き続き深化している。55nm/40nmなどの中高位プロセスの売上比率は上昇し、CISやPMICなどの非ディスプレイ駆動製品ラインが急速に拡大しており、収益改善は顕著だ。レポート期間中、同社の総合粗利率は25.52%で首位、帰属する純利益の増速である32.16%の実績も非常に目を引く。 一方、華虹(ホアホン)については、売上成長率が20.18%と3社中1位に位置しながらも、帰属する純利益は横ばいで、前年同期比はわずかに1.04%減少した。3.77億元の帰属純利益と、その増速はいずれも3社中の最下位である。その背景をみると、無錫のFab9の生産能力構築が間違いなく巨額の減価償却コストをもたらしたことが大きい。さらに重要なのは、同社が「特色IC+パワーデバイス」工艺を深く掘り下げている点であり、ロジック・チップの先端プロセスに比べて、収益力面で大きな優位性を持ちにくいということだ。** 新ラインが減価償却の負担をもたらす 無錫の2つの非持株子会社が巨額損失24億** 年報の中で、華虹はIPOの資金使途(募投)プロジェクトの最新の建設進捗を更新した。 同社によると、華虹製造(無錫)プロジェクト(FAB 9)は2024年末からリスク量産を開始し、2025年に生産能力が急速に立ち上がる。顧客と連携して製品導入を素早く進め、2025年12月時点で月間のウエハ投入枚数はすでに4万枚を超えており、顧客の強い需要を全力で満たしている。 2025年末時点で、第1段階の生産能力の構築は目標を達成している。第2段階の生産能力拡張に向けた設備は現在も搬入が続いており、2026年の第3四半期に計画された生産能力目標に到達する予定だ。また、FAB 9Bプロジェクトの入札情報によれば、工事の竣工日は2027年1月31日とされている。 この進捗は同社が上場した際の進度見通しと完全に一致しており、さらに当該プロジェクトの設計生産能力(8.3万枚/月)に基づけば、2025年末時点での生産能力立ち上げの進捗はすでに半分を完了している。このプロジェクトの最終的な経済パフォーマンスがどうなるかは、工事建設の計画日程に従えば、そう遠くないうちに答えが分かるだろう。 しかし現時点では、無錫プロジェクトの深刻な足を引っ張る影響で、同社の収益が大きく圧迫されている。 FAB 9の実施主体は、華虹の子会社である華虹半導体製造(無錫)有限公司であり、2025年の純利益は17.06億元の赤字だった。さらに、華虹の別の子会社である華虹半導体(無錫)有限公司も、2025年の純利益が7.11億元の赤字となっている。両社合計の損失は24.17億元だ。無錫の2つの非全額出資子会社の業績(出所:同社の年報) 2つの子会社の合計損失額は、前年同期の28.84億元からは減少しているが、それでもなお小さくない減価償却費の支出である。 これにより、華虹の連結財務諸表では、各種利益がいずれもマイナスとなり、純利益は-8.07億元。-11.84億元の少数株主持分損益を差し引いて初めて、帰属純利益が3.77億元に転じてプラスになった。(注:華虹半導体製造(無錫)有限公司、華虹半導体(無錫)有限公司はいずれも非全額出資子会社であり、少数株主の持分比率はいずれも49.00%) とはいえ、これだけをもって華虹の収益難の説明としてしまうのは説得力に欠けるかもしれない。なぜなら、SMIC(中芯国際)や晶合集成(ジェンヘチョン)も積極的に生産能力の拡張を進めているからだ。2025年のSMICの資本支出は599.51億元に達し、固定資産は200億元超増加した。晶合集成は2025年の固定資産が前年比で大きく増加し、近60億元増の307億元となり、さらに2026年1月に第4期プロジェクトの建設開始を発表した。設計生産能力は5.5万枚/月で、2026年の第4四半期の稼働開始が見込まれ、2028年末に満産達成となる見通しだ。 さらに深掘りすると、華虹の収益が分かれていく背後には、成熟プロセスを堅持する戦略に内在する不安もある。** 華力微の買収で成熟プロセスをさらに補強 世代間のギャップが示す収益の不安** 華虹は長年にわたり成熟プロセスと特色あるプロセスに焦点を当て、自動車、家電、工業などの下流市場を深く開拓してきた。これらの領域はいまもなお成長局面にあるため、華虹の業績には中短期の追い風となる一方で、同社にとっては長期的に技術世代交代のリスクも孕んでいる。 近年、半導体の市況が回復する中で、いくつかの大手Fabは収益回復のゾーンに入っている。しかし華虹の粗利率は大きく低下しており、他の2社との差は徐々に拡大している。2023年から2025年にかけて、SMICの総合粗利率はそれぞれ21.89%、18.59%、21.62%だった。晶合集成は21.61%、25.50%、25.51%。華虹は27.10%、17.43%、18.72%である。 そして直近では、華虹が華力微を買収する取引も引き続き推進されている。最新の予案によれば、華虹は株式を発行する方式により、華虹グループなど4名の取引相手から華力微の97.4988%の株式を取得し、あわせて資金調達(配套資金)を行う計画だ。 分析によれば、華力微の中核資産はFAB 5とFAB 6であり、前者は主に65/66および40nmの技術ノードをカバーしており成熟プロセスに該当する。後者は28nm以下の先端プロセスをカバーしている。 しかし、華虹が今回吸収するのはFAB 5の成熟プロセス資産のみである。その背後には、同業他社との競合を回避したいという考慮がある。なぜなら、華力微が運営するFAB 5と華虹のプロセス・ノードには一定の同業競合が存在するからだ。 成熟プロセスへの投資を継続的に強化することには、ひとつには華虹の戦略的な特色を強め、より低い研究開発コストで比較的安定したキャッシュフローを得ることで、同社の持続的な発展を効果的に支えられるという利点がある。だが一方で、今後市場に変化が起き、需要が細分化された領域から先端プロセスへと移る場合、華虹は技術アップグレードの課題に直面し、市場競争力が弱まるリスクもあるかもしれない。 そして、華虹が現状の収益の困難から抜け出せるかどうかは、値上げと工程移行の2つの論点に集約される。 それ以前の投資家との交流活動によれば、華虹は2025年の第2四半期から値上げを開始し、第3四半期から徐々に効果が現れ始めた。証券会社の調査・推計によると、2025年の第4四半期の同社ASP(Average Selling Price、平均販売価格)は455.72ドルで、前年同期比で約4%増となった。 華虹は、2026年も製品価格に引き上げ余地があると見込んでいる。ただし8インチ需要は12インチよりもバランスが取れているため、8インチ製品の値上げ余地は相対的に限られる可能性がある。総じて、同社は平均販売価格に対し慎重ながらも楽観的な姿勢を示している。 コスト面から見ると、同社の12インチウエハ事業が成長の主要な原動力になっていることから、同社がより先端的な12インチプロセスへと段階的に移行していることがうかがえる。これは、コスト面での長期的な最適化傾向を意味している。 要するに、華虹は短期的に新規生産ラインの減価償却と研究開発投資の影響を受け、一定の圧力がかかっている。一方、長期的には、成熟プロセスを堅持する戦略が不安を残している。プラス要因としては、短期の値上げが価格側の収益回復を支えること、長期の12インチ生産能力が段階的に追い風として効いてくることが挙げられる。同社のFAB 9の立ち上げ状況、華力微の今後の統合状況、そしてこれら2つの資産の収益力は重点的に注目する価値がある。 大量の情報、精密な解釈は新浪財務アプリの中へ 責任編集:会社観察

ウエハー受託製造の2025年年報:華虹(中国)の売上成長率は先行する一方、利益は低迷——収益の弱さが再びポジション(立ち位置)確立の課題を浮き彫りにする

出典:新浪財務が上場企業研究院をリリース

著者:光心

3月末が迫り、国内の3大トップFabメーカーが相次いで業績の回答を提出した。

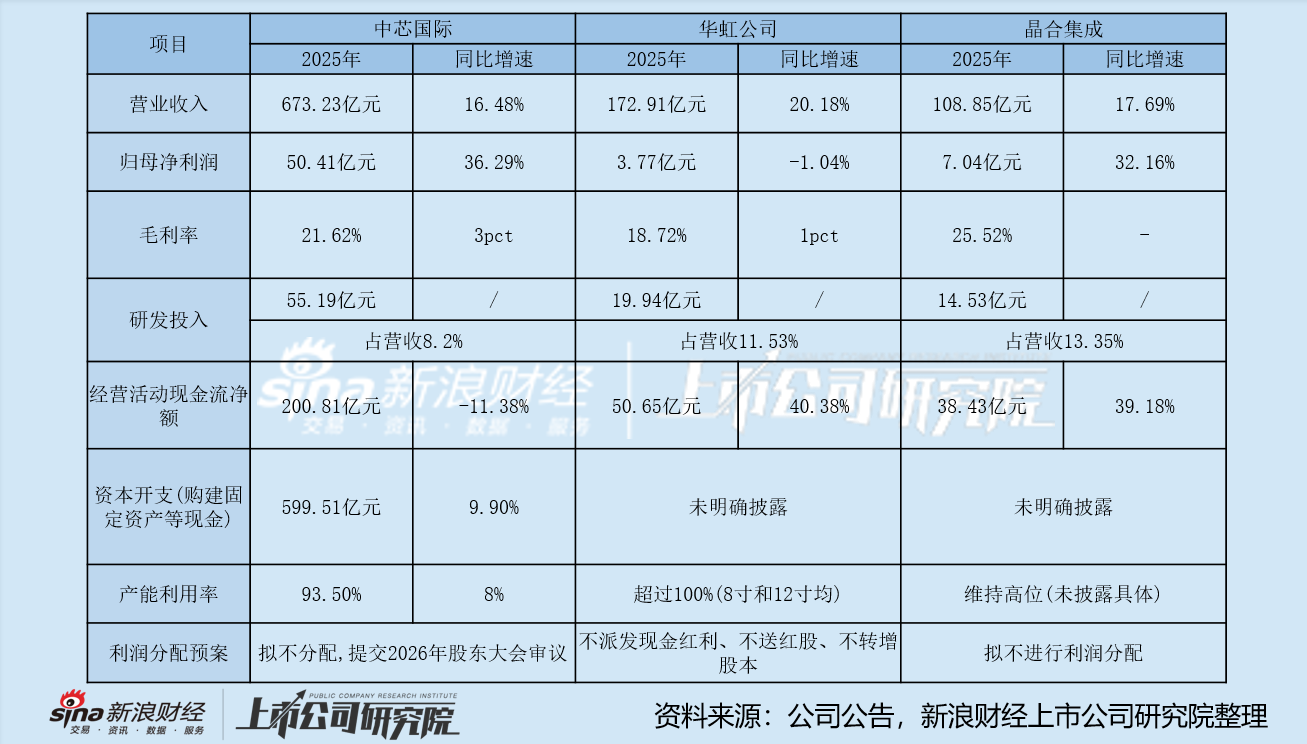

SMIC(中芯国際)は673.23億元という大きなベースをもとに、前年同期比16.48%の成長を実現しており、業界の「いざという時の支え」となるビジネスの堅実さを示している。つまり、絶対的に優位な生産能力規模、ベースとなるプラットフォーム、顧客基盤によって確固たる「モート(防護堀)」を築き、全工程・全プラットフォームの戦略的優位性が継続的に検証されている。

晶合集成(ジェンヘチョン)の売上規模は最小(108.85億元)、売上成長率も中間帯(17.69%)にあるが、高度プロセスと高付加価値製品を主軸にした構造的な戦略は引き続き深化している。55nm/40nmなどの中高位プロセスの売上比率は上昇し、CISやPMICなどの非ディスプレイ駆動製品ラインが急速に拡大しており、収益改善は顕著だ。レポート期間中、同社の総合粗利率は25.52%で首位、帰属する純利益の増速である32.16%の実績も非常に目を引く。

一方、華虹(ホアホン)については、売上成長率が20.18%と3社中1位に位置しながらも、帰属する純利益は横ばいで、前年同期比はわずかに1.04%減少した。3.77億元の帰属純利益と、その増速はいずれも3社中の最下位である。その背景をみると、無錫のFab9の生産能力構築が間違いなく巨額の減価償却コストをもたらしたことが大きい。さらに重要なのは、同社が「特色IC+パワーデバイス」工艺を深く掘り下げている点であり、ロジック・チップの先端プロセスに比べて、収益力面で大きな優位性を持ちにくいということだ。

** 新ラインが減価償却の負担をもたらす 無錫の2つの非持株子会社が巨額損失24億**

年報の中で、華虹はIPOの資金使途(募投)プロジェクトの最新の建設進捗を更新した。

同社によると、華虹製造(無錫)プロジェクト(FAB 9)は2024年末からリスク量産を開始し、2025年に生産能力が急速に立ち上がる。顧客と連携して製品導入を素早く進め、2025年12月時点で月間のウエハ投入枚数はすでに4万枚を超えており、顧客の強い需要を全力で満たしている。

2025年末時点で、第1段階の生産能力の構築は目標を達成している。第2段階の生産能力拡張に向けた設備は現在も搬入が続いており、2026年の第3四半期に計画された生産能力目標に到達する予定だ。また、FAB 9Bプロジェクトの入札情報によれば、工事の竣工日は2027年1月31日とされている。

この進捗は同社が上場した際の進度見通しと完全に一致しており、さらに当該プロジェクトの設計生産能力(8.3万枚/月)に基づけば、2025年末時点での生産能力立ち上げの進捗はすでに半分を完了している。このプロジェクトの最終的な経済パフォーマンスがどうなるかは、工事建設の計画日程に従えば、そう遠くないうちに答えが分かるだろう。

しかし現時点では、無錫プロジェクトの深刻な足を引っ張る影響で、同社の収益が大きく圧迫されている。

FAB 9の実施主体は、華虹の子会社である華虹半導体製造(無錫)有限公司であり、2025年の純利益は17.06億元の赤字だった。さらに、華虹の別の子会社である華虹半導体(無錫)有限公司も、2025年の純利益が7.11億元の赤字となっている。両社合計の損失は24.17億元だ。

2つの子会社の合計損失額は、前年同期の28.84億元からは減少しているが、それでもなお小さくない減価償却費の支出である。

これにより、華虹の連結財務諸表では、各種利益がいずれもマイナスとなり、純利益は-8.07億元。-11.84億元の少数株主持分損益を差し引いて初めて、帰属純利益が3.77億元に転じてプラスになった。(注:華虹半導体製造(無錫)有限公司、華虹半導体(無錫)有限公司はいずれも非全額出資子会社であり、少数株主の持分比率はいずれも49.00%)

とはいえ、これだけをもって華虹の収益難の説明としてしまうのは説得力に欠けるかもしれない。なぜなら、SMIC(中芯国際)や晶合集成(ジェンヘチョン)も積極的に生産能力の拡張を進めているからだ。2025年のSMICの資本支出は599.51億元に達し、固定資産は200億元超増加した。晶合集成は2025年の固定資産が前年比で大きく増加し、近60億元増の307億元となり、さらに2026年1月に第4期プロジェクトの建設開始を発表した。設計生産能力は5.5万枚/月で、2026年の第4四半期の稼働開始が見込まれ、2028年末に満産達成となる見通しだ。

さらに深掘りすると、華虹の収益が分かれていく背後には、成熟プロセスを堅持する戦略に内在する不安もある。

** 華力微の買収で成熟プロセスをさらに補強 世代間のギャップが示す収益の不安**

華虹は長年にわたり成熟プロセスと特色あるプロセスに焦点を当て、自動車、家電、工業などの下流市場を深く開拓してきた。これらの領域はいまもなお成長局面にあるため、華虹の業績には中短期の追い風となる一方で、同社にとっては長期的に技術世代交代のリスクも孕んでいる。

近年、半導体の市況が回復する中で、いくつかの大手Fabは収益回復のゾーンに入っている。しかし華虹の粗利率は大きく低下しており、他の2社との差は徐々に拡大している。2023年から2025年にかけて、SMICの総合粗利率はそれぞれ21.89%、18.59%、21.62%だった。晶合集成は21.61%、25.50%、25.51%。華虹は27.10%、17.43%、18.72%である。

そして直近では、華虹が華力微を買収する取引も引き続き推進されている。最新の予案によれば、華虹は株式を発行する方式により、華虹グループなど4名の取引相手から華力微の97.4988%の株式を取得し、あわせて資金調達(配套資金)を行う計画だ。

分析によれば、華力微の中核資産はFAB 5とFAB 6であり、前者は主に65/66および40nmの技術ノードをカバーしており成熟プロセスに該当する。後者は28nm以下の先端プロセスをカバーしている。

しかし、華虹が今回吸収するのはFAB 5の成熟プロセス資産のみである。その背後には、同業他社との競合を回避したいという考慮がある。なぜなら、華力微が運営するFAB 5と華虹のプロセス・ノードには一定の同業競合が存在するからだ。

成熟プロセスへの投資を継続的に強化することには、ひとつには華虹の戦略的な特色を強め、より低い研究開発コストで比較的安定したキャッシュフローを得ることで、同社の持続的な発展を効果的に支えられるという利点がある。だが一方で、今後市場に変化が起き、需要が細分化された領域から先端プロセスへと移る場合、華虹は技術アップグレードの課題に直面し、市場競争力が弱まるリスクもあるかもしれない。

そして、華虹が現状の収益の困難から抜け出せるかどうかは、値上げと工程移行の2つの論点に集約される。

それ以前の投資家との交流活動によれば、華虹は2025年の第2四半期から値上げを開始し、第3四半期から徐々に効果が現れ始めた。証券会社の調査・推計によると、2025年の第4四半期の同社ASP(Average Selling Price、平均販売価格)は455.72ドルで、前年同期比で約4%増となった。

華虹は、2026年も製品価格に引き上げ余地があると見込んでいる。ただし8インチ需要は12インチよりもバランスが取れているため、8インチ製品の値上げ余地は相対的に限られる可能性がある。総じて、同社は平均販売価格に対し慎重ながらも楽観的な姿勢を示している。

コスト面から見ると、同社の12インチウエハ事業が成長の主要な原動力になっていることから、同社がより先端的な12インチプロセスへと段階的に移行していることがうかがえる。これは、コスト面での長期的な最適化傾向を意味している。

要するに、華虹は短期的に新規生産ラインの減価償却と研究開発投資の影響を受け、一定の圧力がかかっている。一方、長期的には、成熟プロセスを堅持する戦略が不安を残している。プラス要因としては、短期の値上げが価格側の収益回復を支えること、長期の12インチ生産能力が段階的に追い風として効いてくることが挙げられる。同社のFAB 9の立ち上げ状況、華力微の今後の統合状況、そしてこれら2つの資産の収益力は重点的に注目する価値がある。

大量の情報、精密な解釈は新浪財務アプリの中へ

責任編集:会社観察