_原文标题:《Aave V4 を読み解く:製品から「銀行」への転換》__原文作者:Eric、Foresight News_2024 年以来立ち上げられていた Aave V4 のバージョンが、北京時間 3 月 30 日の夜にメインネットで正式に稼働し、Aave DAO のガバナンスをめぐる論争以来の初めての明るいニュースとなった。**V4 バージョンは Aave の全面的な作り直しと言える。最も核心的な変更は、従来それぞれ独立していた貸借市場を、統一された流動性プールのアーキテクチャに統合したこと**:Hub and Spoke(ハブとスポーク)。V4 バージョンでは、各チェーン、または L2 ごとに統一された流動性の拠点があり(つまり Hub)、そこに、すべてのユーザーが預ける、貸し出しに用いる資産が単一の流動性プールに統一して格納される。Hub はグローバルな統括、クレジット枠(信用限度)の制御、システムレベルの制約(例:「借入総額 ≤ 確保総額」)および緊急停止を担当する。Hub はユーザーに直接は向かわず、バックエンドで流動性を統一的に管理する。注目すべき点は、**各チェーンに Hub が 1 つだけというわけではなく、さまざまなニーズに応じて異なる Hub が設計されている**ことだ。本質的にも、リスクの隔離という性格がある。例えば V4 は現時点で Core Hub、Prime Hub、Plus Hub を立ち上げている。Core Hub には主流の資産が含まれ、すべてのユーザーに向けられる。Prime Hub は、より「コントロールしやすい」担保を求める供給者のために設計されている。Plus Hub は戦略型ステーブルコイン向けで、そのパラメータ設計にはプロジェクト規模を考慮する必要がある。一方で **Spoke は、独立した市場だと捉えられる。各市場には独立した貸借機能、リスクパラメータ、担保ルールがある**。1 つの Hub の中では、ユーザーの資産は同じ流動性プールに存在し、借り手はニーズに応じて異なる Spoke を選ぶ必要がある。例えば上図のように、ユーザーは WETH を借入資産として預けることができ、借り手は最初の 4 つの Spoke のいずれでも WETH を借り出せるが、weETH を担保にできるのは EtherFi Spoke だけだ。公式の説明では、断片化した流動性を統合できるとされているが、実際の運用では、良質な担保資産を使って借り入れを行うユーザーにとっては、その違いは実はあまり大きくない。例えば ETH を担保にして借りたい場合、V3 と V4 の運用は違いがない。ヘルスファクターが過度に低くならないようにさえできればよい。**したがって、流動性統合という点では、V4 は確かに独立市場よりも管理がよりきめ細かい**。ただし「質的な飛躍」とまでは言えない。真に異なるのは、Spoke のカスタマイズされたパラメータと、新しい清算エンジンである。**V4 では、借り手の利率は基礎利率とリスクプレミアムに依存する。** そのうち基礎利率は V3 と同様に利用率曲線を採用しており、最適利用率より下ではゆっくり上昇し、その後は急激に上昇する。リスクプレミアムは担保資産の性質に依存し、担保が USDT、ETH、WBTC などのより安定した資産であればリスクプレミアムは小さく、場合によっては 0 になる。一方でハイリスクのアルトコインではリスクプレミアムが非常に高くなり、「良い資産が悪い資産を補助してしまう」状況を避ける。簡単な例を挙げると、V3 では利率は完全に需給関係で決まる。同じく USDT を借りる場合、借入上限(LTV)や清算のしきい値には違いがあり得るが、同じ需給関係のもとでは、担保が ETH であろうと LINK であろうと利率は同じになる。しかし当然、LINK の変動は ETH より大きい。利率が同じなら、LINK を担保にする借り手が利用率を引き上げることで、ETH を担保にするユーザーの借入コストが下がるどころか上がってしまう問題が起きる。**V4 はこの欠点を改善し、高リスク資産を担保にして借り入れるユーザーはより高いコストを支払う必要があり、資金を提供するユーザーはより高い収益を得られる。** 同時に、より高い利率は借入需要を抑えることにもなり、良質な担保資産の借り手にとってコスト面での優位性がより明確になる。**清算メカニズムでは、清算人は健康因子(ヘルスファクター)を Spoke で事前に設定された目標値までしか戻さない。さらに、健康因子が低いほど清算ボーナスは高くなる。** このような設計は、借り手により大きな裁量を与えるだけでなく、プラットフォーム全体の不良債権リスクも低減する。加えて、新しい清算エンジンでは「防塵メカニズム」も追加されている。つまり、残存債務や担保がしきい値(例:1000 ドル)を下回る場合、清算人は全ポジションを全て清算し、小額の残りが積み重なって資金効率を下げることを防ぐ。**最後に、Hub で遊休状態になった流動性は、ガバナンス承認済みの低リスク収益戦略(短期国債、ステーブルコイン LP、マネーマーケット手段など)へ自動的に投入される。** 資金供給者の収益を高めるだけでなく、DAO の収益も高められ、これは「統一流動性」のもとで数少ない利点の 1 つと言えるかもしれない。全体として見ると、Aave V4 の統一流動性が貸借によりもたらす優位性は顕著ではない。いわゆる可コンポーザビリティ、つまり借り手が異なる Spoke のポジションを統一的に管理できることも、V3 よりどれほど便利になったわけでもない。**しかし筆者がタイトルで述べたとおり、V4 は Aave を「製品」から「銀行」に近い金融インフラへと変えたのだ。**各種の複雑な業務をさておけば、銀行の最も核心的な業務は預金の受け入れであり、一部をユーザーの日常的な支払い、送金などに備える準備金として残し、その後は融資を行って利ざやで稼ぐ。遊休資金についても、銀行はリスク許容度の範囲でさまざまな投資に振り向けることができる。_サン・ジョルジョ銀行本店 サン・ジョルジョ宮_1407 年にイタリアのジェノバで設立されたサン・ジョルジョ銀行は、一般に世界最古の銀行だと考えられている。同銀行は預金や貸付のサービスを提供するだけでなく、政府債務の管理、通貨両替、資金移転などの業務も扱い、当時ジェノバがヨーロッパの重要な貿易拠点として抱えていた商業的ニーズを満たしていた。2017 年に ETHLend を提供してから 2026 年に Aave V4 が稼働するまで、10 年にも満たない時間で、Aave は最初の銀行の姿を作り上げた。もちろん Aave と銀行には大きな違いがあるが、ここではあくまで類比を示しているにすぎない。P2P と比べれば、数百年もの間、無数のブラックスワンに叩かれてきた銀行のようなモデルのほうが当然良い選択となる。これは V3 に対する V4 も同様だ。よく観察すれば、DeFi 分野には大量の「イノベーション」がすでに、歴史の塵にほぼ変わってしまったことに気づくだろう。例えば 2021 年後半に熱を帯びた DeFi 2.0 だが、**むしろ Aave のように業務がシンプルで、論理が伝統的な金融で数百年かけて熟成されたプロジェクトが生き残り、しかも生き残るほどますます滋養強壮になる。** 多年にわたる探索の後、多くの DeFi プロジェクトがこの問題に行き着いたはずだ。DeFi の天井はとても高いが、伝統金融が歩んできた道は 1 つも欠かせないのだ。Aave V4 は流動性を集約し、将来的にできることは非常に多い。たとえば遊休期間が一定の数字を超えた(例:1 年)資産を、相対的により高いリスクの投資に振り向けることができる。例えば Uniswap 上で ETH/USDT LP を行うなどだ。完全に商業銀行のモデルで運用し、さらに段階的に商業銀行の他の業務も増やしていくことができる。例えばクレジットカード(Ethfi が担保借入でステーブルコイン消費を実現するモデルを参考にする)など。さらに一歩進めれば、Aave は「投資銀行」にまで拡張できる。例えば ICO プラットフォームを立ち上げる。資産を預けて利息を受け取るユーザーが、資産を取り出して売って ICO 参加用のステーブルコインに換える必要なく、そのまま USDT、USDC を借りて投資に参加できるようにする。こうすれば、一方ではプロジェクトから手数料を徴収し、もう一方では利息も得られる。「Hub&Spoke」の仕組みそれ自体は、貸借そのものにおいて大きな革新があるわけではない**。** しかしそれは、次の一手に向けた最も重要な布石になっている。**

Aave V4の解読:製品から「銀行」への変革

原文标题:《Aave V4 を読み解く:製品から「銀行」への転換》

原文作者:Eric、Foresight News

2024 年以来立ち上げられていた Aave V4 のバージョンが、北京時間 3 月 30 日の夜にメインネットで正式に稼働し、Aave DAO のガバナンスをめぐる論争以来の初めての明るいニュースとなった。

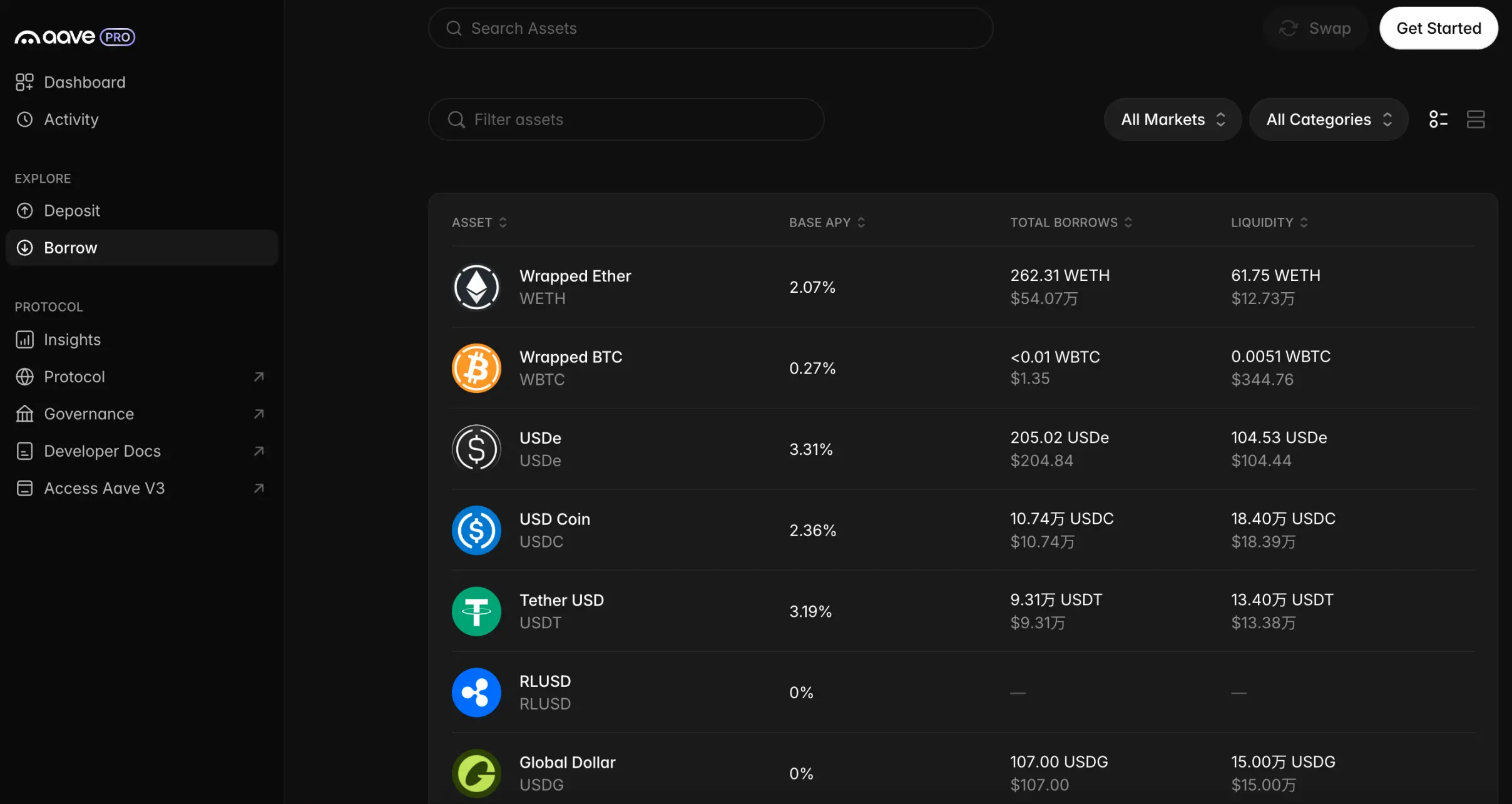

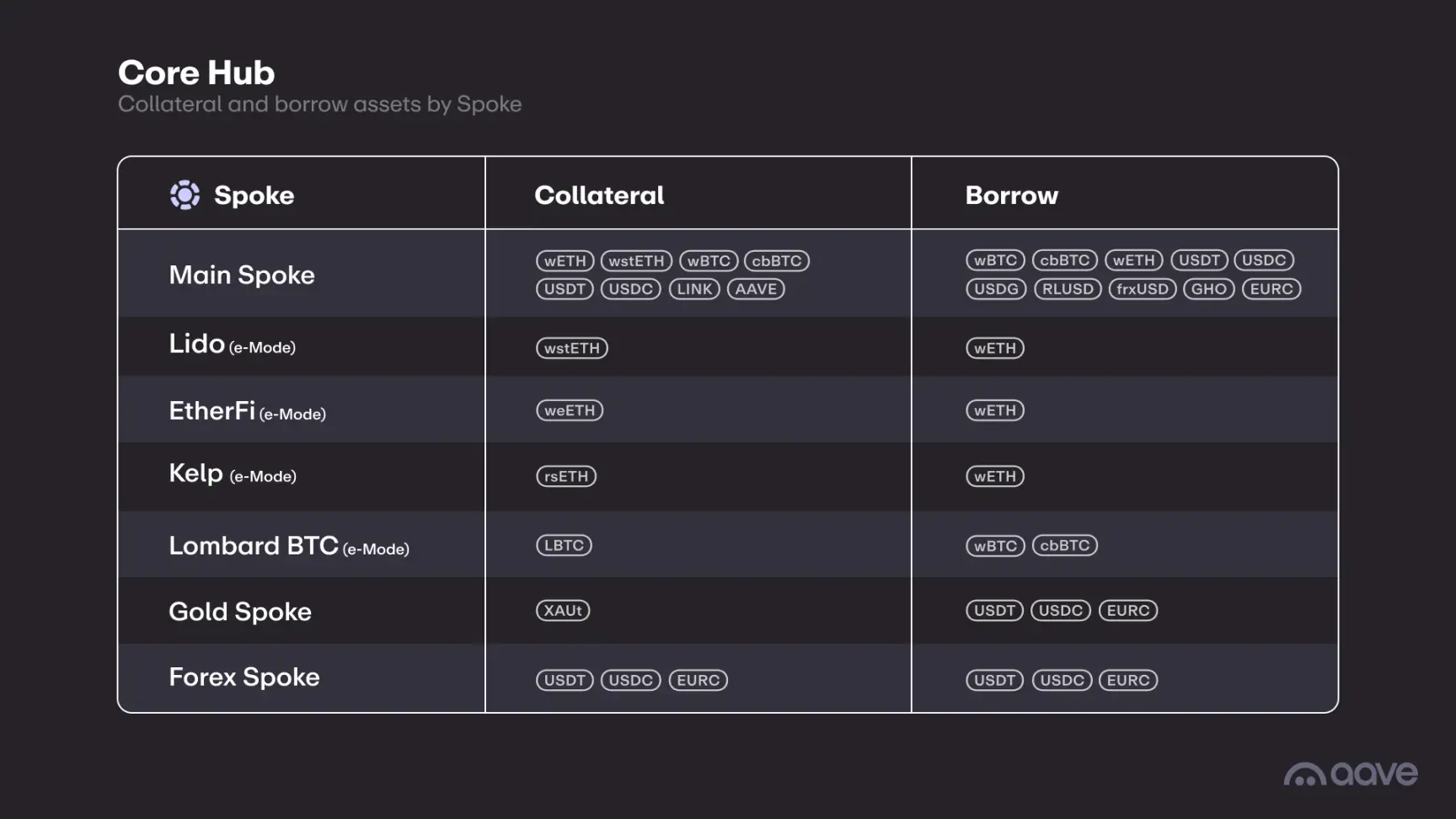

V4 バージョンは Aave の全面的な作り直しと言える。最も核心的な変更は、従来それぞれ独立していた貸借市場を、統一された流動性プールのアーキテクチャに統合したこと:Hub and Spoke(ハブとスポーク)。

V4 バージョンでは、各チェーン、または L2 ごとに統一された流動性の拠点があり(つまり Hub)、そこに、すべてのユーザーが預ける、貸し出しに用いる資産が単一の流動性プールに統一して格納される。Hub はグローバルな統括、クレジット枠(信用限度)の制御、システムレベルの制約(例:「借入総額 ≤ 確保総額」)および緊急停止を担当する。Hub はユーザーに直接は向かわず、バックエンドで流動性を統一的に管理する。

注目すべき点は、各チェーンに Hub が 1 つだけというわけではなく、さまざまなニーズに応じて異なる Hub が設計されていることだ。本質的にも、リスクの隔離という性格がある。例えば V4 は現時点で Core Hub、Prime Hub、Plus Hub を立ち上げている。Core Hub には主流の資産が含まれ、すべてのユーザーに向けられる。Prime Hub は、より「コントロールしやすい」担保を求める供給者のために設計されている。Plus Hub は戦略型ステーブルコイン向けで、そのパラメータ設計にはプロジェクト規模を考慮する必要がある。

一方で Spoke は、独立した市場だと捉えられる。各市場には独立した貸借機能、リスクパラメータ、担保ルールがある。1 つの Hub の中では、ユーザーの資産は同じ流動性プールに存在し、借り手はニーズに応じて異なる Spoke を選ぶ必要がある。例えば上図のように、ユーザーは WETH を借入資産として預けることができ、借り手は最初の 4 つの Spoke のいずれでも WETH を借り出せるが、weETH を担保にできるのは EtherFi Spoke だけだ。

公式の説明では、断片化した流動性を統合できるとされているが、実際の運用では、良質な担保資産を使って借り入れを行うユーザーにとっては、その違いは実はあまり大きくない。例えば ETH を担保にして借りたい場合、V3 と V4 の運用は違いがない。ヘルスファクターが過度に低くならないようにさえできればよい。

したがって、流動性統合という点では、V4 は確かに独立市場よりも管理がよりきめ細かい。ただし「質的な飛躍」とまでは言えない。真に異なるのは、Spoke のカスタマイズされたパラメータと、新しい清算エンジンである。

V4 では、借り手の利率は基礎利率とリスクプレミアムに依存する。 そのうち基礎利率は V3 と同様に利用率曲線を採用しており、最適利用率より下ではゆっくり上昇し、その後は急激に上昇する。リスクプレミアムは担保資産の性質に依存し、担保が USDT、ETH、WBTC などのより安定した資産であればリスクプレミアムは小さく、場合によっては 0 になる。一方でハイリスクのアルトコインではリスクプレミアムが非常に高くなり、「良い資産が悪い資産を補助してしまう」状況を避ける。

簡単な例を挙げると、V3 では利率は完全に需給関係で決まる。同じく USDT を借りる場合、借入上限(LTV)や清算のしきい値には違いがあり得るが、同じ需給関係のもとでは、担保が ETH であろうと LINK であろうと利率は同じになる。しかし当然、LINK の変動は ETH より大きい。利率が同じなら、LINK を担保にする借り手が利用率を引き上げることで、ETH を担保にするユーザーの借入コストが下がるどころか上がってしまう問題が起きる。

V4 はこの欠点を改善し、高リスク資産を担保にして借り入れるユーザーはより高いコストを支払う必要があり、資金を提供するユーザーはより高い収益を得られる。 同時に、より高い利率は借入需要を抑えることにもなり、良質な担保資産の借り手にとってコスト面での優位性がより明確になる。

清算メカニズムでは、清算人は健康因子(ヘルスファクター)を Spoke で事前に設定された目標値までしか戻さない。さらに、健康因子が低いほど清算ボーナスは高くなる。 このような設計は、借り手により大きな裁量を与えるだけでなく、プラットフォーム全体の不良債権リスクも低減する。加えて、新しい清算エンジンでは「防塵メカニズム」も追加されている。つまり、残存債務や担保がしきい値(例:1000 ドル)を下回る場合、清算人は全ポジションを全て清算し、小額の残りが積み重なって資金効率を下げることを防ぐ。

最後に、Hub で遊休状態になった流動性は、ガバナンス承認済みの低リスク収益戦略(短期国債、ステーブルコイン LP、マネーマーケット手段など)へ自動的に投入される。 資金供給者の収益を高めるだけでなく、DAO の収益も高められ、これは「統一流動性」のもとで数少ない利点の 1 つと言えるかもしれない。

全体として見ると、Aave V4 の統一流動性が貸借によりもたらす優位性は顕著ではない。いわゆる可コンポーザビリティ、つまり借り手が異なる Spoke のポジションを統一的に管理できることも、V3 よりどれほど便利になったわけでもない。しかし筆者がタイトルで述べたとおり、V4 は Aave を「製品」から「銀行」に近い金融インフラへと変えたのだ。

各種の複雑な業務をさておけば、銀行の最も核心的な業務は預金の受け入れであり、一部をユーザーの日常的な支払い、送金などに備える準備金として残し、その後は融資を行って利ざやで稼ぐ。遊休資金についても、銀行はリスク許容度の範囲でさまざまな投資に振り向けることができる。

サン・ジョルジョ銀行本店 サン・ジョルジョ宮

1407 年にイタリアのジェノバで設立されたサン・ジョルジョ銀行は、一般に世界最古の銀行だと考えられている。同銀行は預金や貸付のサービスを提供するだけでなく、政府債務の管理、通貨両替、資金移転などの業務も扱い、当時ジェノバがヨーロッパの重要な貿易拠点として抱えていた商業的ニーズを満たしていた。

2017 年に ETHLend を提供してから 2026 年に Aave V4 が稼働するまで、10 年にも満たない時間で、Aave は最初の銀行の姿を作り上げた。もちろん Aave と銀行には大きな違いがあるが、ここではあくまで類比を示しているにすぎない。P2P と比べれば、数百年もの間、無数のブラックスワンに叩かれてきた銀行のようなモデルのほうが当然良い選択となる。これは V3 に対する V4 も同様だ。

よく観察すれば、DeFi 分野には大量の「イノベーション」がすでに、歴史の塵にほぼ変わってしまったことに気づくだろう。例えば 2021 年後半に熱を帯びた DeFi 2.0 だが、むしろ Aave のように業務がシンプルで、論理が伝統的な金融で数百年かけて熟成されたプロジェクトが生き残り、しかも生き残るほどますます滋養強壮になる。 多年にわたる探索の後、多くの DeFi プロジェクトがこの問題に行き着いたはずだ。DeFi の天井はとても高いが、伝統金融が歩んできた道は 1 つも欠かせないのだ。

Aave V4 は流動性を集約し、将来的にできることは非常に多い。たとえば遊休期間が一定の数字を超えた(例:1 年)資産を、相対的により高いリスクの投資に振り向けることができる。例えば Uniswap 上で ETH/USDT LP を行うなどだ。完全に商業銀行のモデルで運用し、さらに段階的に商業銀行の他の業務も増やしていくことができる。例えばクレジットカード(Ethfi が担保借入でステーブルコイン消費を実現するモデルを参考にする)など。

さらに一歩進めれば、Aave は「投資銀行」にまで拡張できる。例えば ICO プラットフォームを立ち上げる。資産を預けて利息を受け取るユーザーが、資産を取り出して売って ICO 参加用のステーブルコインに換える必要なく、そのまま USDT、USDC を借りて投資に参加できるようにする。こうすれば、一方ではプロジェクトから手数料を徴収し、もう一方では利息も得られる。

「Hub&Spoke」の仕組みそれ自体は、貸借そのものにおいて大きな革新があるわけではない**。** しかしそれは、次の一手に向けた最も重要な布石になっている。**