Unitil(NYSE:UTL)の株主は、法定利益以上の内容を掘り下げたくなるかもしれません============================================================================= Simply Wall St 2026年2月16日(月)GMT+9 19:16 3分で読めます この記事について: UTL +4.24% **Unitil Corporation**(NYSE:UTL)の堅調な決算発表を受けて、市場は株価を買い進めることで反応しました。ですが、私たちは利益の根底にあるいくつかの懸念材料を見つけたため、株主は注意すべきだと考えています。 この技術はコンピューターを置き換える可能性があります。量子コンピューティングを現実にするために取り組んでいる20銘柄を発見してください。  NYSE:UTL 決算・売上履歴 2026年2月16日 企業の利益成長の価値を理解するには、株主の持分の希薄化がないかを考慮することが不可欠です。実際、Unitilは過去12か月で新たな株式を発行することで、発行済み株式数を11%増やしました。その結果、純利益はより多くの株式に分配される形になっています。希薄化を無視して純利益を祝うのは、より大きなピザの1枚を持っているから喜ぶようなものですが、そのピザが今でははるかに多くの枚数に切られているという事実を無視していることになります。このリンクをクリックして、Unitilの過去のEPS成長をご覧ください。 Unitilの希薄化が1株当たり利益(EPS)に与える影響------------------------------------------------------------------------- Unitilは過去3年間で利益を改善しており、その間の年率換算の上昇は21%でした。そして直近12か月では、同社は利益を5.9%伸ばしています。一方で、同期間のEPSは横ばいでした。つまり、希薄化が株主の利益に影響を与えていることは、かなり明確にわかります。 株価の変化は、長期的には1株当たり利益の変化を反映しがちです。そのためUnitilの株主は、このEPSの数値が引き続き増加していくことを見たいはずです。とはいえ、利益が増えているのにEPSが横ばい(あるいは下落)であるなら、株主が得られる恩恵はあまり大きくないかもしれません。その理由から、会社の株価が成長しうるかどうかを評価することが目的であるなら、長期的にはEPSのほうが純利益よりも重要だ、と言えるでしょう。 そうなると、アナリストが将来の収益性についてどのように見通しているのか気になってくるかもしれません。幸いなことに、彼らの見積もりに基づいて将来の収益性を描いたインタラクティブなグラフを見るには、こちらをクリックできます。 Unitilの利益パフォーマンスに対する見解--------------------------------------- 現在、1つのUnitil株が受け取るのは、既存株主の希薄化によって、会社全体の利益のうち以前よりも実質的に小さい取り分です。このため、Unitilの法定利益のほうが、裏付けとなる利益創出力よりも良く見えている可能性があるのではないかと考えています。しかし少なくとも、過去3年間のEPSが年率15%で成長している点からは、多少の安心材料が得られます。結局のところ、会社を適切に理解したいのであれば、上記の要因だけでなく他のことも考慮することが重要です。株を分析する際には、関連するリスクに目を向ける価値があることを忘れないでください。そのため、私たちがUnitilで見つけた**2つの警告サイン**(そのうち1つは少し気がかりなもの)について学ぶべきでしょう。 ストーリーは続きます 私たちは、Unitilの利益の性質をよりよく理解するために、1つのデータポイントにズームインしました。とはいえ、細部に意識を集中させることができれば、まだまだ発見できることは常にあります。たとえば、多くの人は高い自己資本利益率(ROE)を、良好な事業経済性の指標だと考えます。一方で、「お金の流れを追う」ことを好み、インサイダーが買っている銘柄を探す人もいます。ですから、自己資本利益率の高さを誇る企業を集めたこの**無料**のリストをご覧になりたいかもしれません。あるいは、インサイダー保有が多い銘柄のこのリストを見てください。 **この記事にフィードバックはありますか?内容が気になりますか?** **こちらから直接ご連絡ください。**_ альтернативに、editorial-team(at)simplywallst.com_ へメールしてください。 _Simply Wall Stによるこの記事は一般的な性質のものです。**当社は、偏りのない手法による過去データとアナリスト予測のみに基づいてコメントを提供しており、当社の記事は金融アドバイスを意図したものではありません。** これはいかなる銘柄の購入または売却の推奨を構成するものではなく、あなたの目的や財務状況を考慮するものでもありません。当社は、基礎データによって導かれる長期志向の分析を提供することを目指しています。なお、当社の分析が、最新の価格に影響し得る企業の発表や定性的な資料を織り込んでいない可能性がある点にご注意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを保有していません。_ 利用規約 プライバシーポリシー プライバシーダッシュボード さらに詳しく

Unitilの(NYSE:UTL)株主は、法定利益以上の詳細を掘り下げることを検討すべき

Unitil(NYSE:UTL)の株主は、法定利益以上の内容を掘り下げたくなるかもしれません

Simply Wall St

2026年2月16日(月)GMT+9 19:16 3分で読めます

この記事について:

UTL

+4.24%

Unitil Corporation(NYSE:UTL)の堅調な決算発表を受けて、市場は株価を買い進めることで反応しました。ですが、私たちは利益の根底にあるいくつかの懸念材料を見つけたため、株主は注意すべきだと考えています。

この技術はコンピューターを置き換える可能性があります。量子コンピューティングを現実にするために取り組んでいる20銘柄を発見してください。

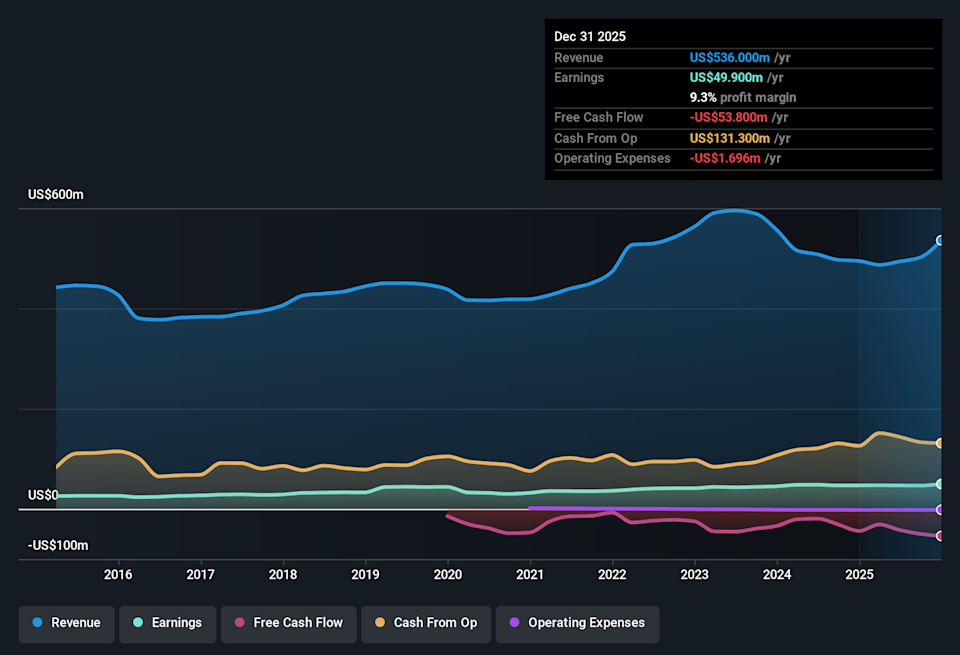

NYSE:UTL 決算・売上履歴 2026年2月16日

企業の利益成長の価値を理解するには、株主の持分の希薄化がないかを考慮することが不可欠です。実際、Unitilは過去12か月で新たな株式を発行することで、発行済み株式数を11%増やしました。その結果、純利益はより多くの株式に分配される形になっています。希薄化を無視して純利益を祝うのは、より大きなピザの1枚を持っているから喜ぶようなものですが、そのピザが今でははるかに多くの枚数に切られているという事実を無視していることになります。このリンクをクリックして、Unitilの過去のEPS成長をご覧ください。

Unitilの希薄化が1株当たり利益(EPS)に与える影響

Unitilは過去3年間で利益を改善しており、その間の年率換算の上昇は21%でした。そして直近12か月では、同社は利益を5.9%伸ばしています。一方で、同期間のEPSは横ばいでした。つまり、希薄化が株主の利益に影響を与えていることは、かなり明確にわかります。

株価の変化は、長期的には1株当たり利益の変化を反映しがちです。そのためUnitilの株主は、このEPSの数値が引き続き増加していくことを見たいはずです。とはいえ、利益が増えているのにEPSが横ばい(あるいは下落)であるなら、株主が得られる恩恵はあまり大きくないかもしれません。その理由から、会社の株価が成長しうるかどうかを評価することが目的であるなら、長期的にはEPSのほうが純利益よりも重要だ、と言えるでしょう。

そうなると、アナリストが将来の収益性についてどのように見通しているのか気になってくるかもしれません。幸いなことに、彼らの見積もりに基づいて将来の収益性を描いたインタラクティブなグラフを見るには、こちらをクリックできます。

Unitilの利益パフォーマンスに対する見解

現在、1つのUnitil株が受け取るのは、既存株主の希薄化によって、会社全体の利益のうち以前よりも実質的に小さい取り分です。このため、Unitilの法定利益のほうが、裏付けとなる利益創出力よりも良く見えている可能性があるのではないかと考えています。しかし少なくとも、過去3年間のEPSが年率15%で成長している点からは、多少の安心材料が得られます。結局のところ、会社を適切に理解したいのであれば、上記の要因だけでなく他のことも考慮することが重要です。株を分析する際には、関連するリスクに目を向ける価値があることを忘れないでください。そのため、私たちがUnitilで見つけた2つの警告サイン(そのうち1つは少し気がかりなもの)について学ぶべきでしょう。

私たちは、Unitilの利益の性質をよりよく理解するために、1つのデータポイントにズームインしました。とはいえ、細部に意識を集中させることができれば、まだまだ発見できることは常にあります。たとえば、多くの人は高い自己資本利益率(ROE)を、良好な事業経済性の指標だと考えます。一方で、「お金の流れを追う」ことを好み、インサイダーが買っている銘柄を探す人もいます。ですから、自己資本利益率の高さを誇る企業を集めたこの無料のリストをご覧になりたいかもしれません。あるいは、インサイダー保有が多い銘柄のこのリストを見てください。

この記事にフィードバックはありますか?内容が気になりますか? こちらから直接ご連絡ください。_ альтернативに、editorial-team(at)simplywallst.com_ へメールしてください。

Simply Wall Stによるこの記事は一般的な性質のものです。当社は、偏りのない手法による過去データとアナリスト予測のみに基づいてコメントを提供しており、当社の記事は金融アドバイスを意図したものではありません。 これはいかなる銘柄の購入または売却の推奨を構成するものではなく、あなたの目的や財務状況を考慮するものでもありません。当社は、基礎データによって導かれる長期志向の分析を提供することを目指しています。なお、当社の分析が、最新の価格に影響し得る企業の発表や定性的な資料を織り込んでいない可能性がある点にご注意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを保有していません。

利用規約 プライバシーポリシー

プライバシーダッシュボード

さらに詳しく