AIに聞く · 政策によるパニック的な緩和は、いつ発動される可能性があるのか?米国の銀行最新の資金フロー報告書によると、**市場のセンチメントは極度の強気から明確に冷めているが、重要な買いのシグナルはまだ発動しておらず、逆張り投資家が参入するタイミングはまだ熟していない。**追風トレーディングデスクによると、米銀ストラテジストのMichael Hartnettが3月27日に発表した最新レポートでは、米銀のベア/ブル指標が8.4から7.4へ急落した。同指標は昨年12月17日に売りシグナルを出しており、その後S&P500指数は累計で5%下落、ピークからボトムまでの最大ドローダウンは7%に達した。当該売りシグナルはすでに正式に終了したものの、米銀の複数の取引ルールは、現状の市場では強気側の集中した投降も、マクロ面でのパニック(すなわちGDPと1株当たり利益予想の大幅な下方修正)も起きていないことを示しており、逆張り買いの条件は十分ではない。米銀は、**意思決定層は景気後退を回避するために行動を取らざるを得ず、それが「政策によるパニック的な緩和」を引き起こすことになる。**同時に中東の紛争が解決されれば、トランプは、景気後退の影響から米国の消費者を守るための措置を推し進め、さらに選挙での支持率を固める可能性がある。**ベア/ブル指標が下落、売りシグナルは終結したが買いシグナルは未発現**------------------------米銀のベア/ブル指標は今週、8.4から7.4へ急落し、2025年7月以来の最低水準となった。主な要因は、世界の株式指数のブレッドスカス(指数の広がり)の悪化、高利回り債および新興市場債の資金流出、クレジット・スプレッドの拡大などの影響による。当該指標はこれまで12月17日に売りシグナルを発し、その時点の読みは8.0を上回っていた。その後、S&P500指数は累計で5%下落し、ピークからの下落幅(最大のリトレース)は最高で7%に達した。米銀が2002年以降の32回の「売りシグナル終了後」の歴史統計に基づいて算出したところ、S&P500とMSCIグローバル指数は、その後3か月間の平均リターンがわずか1%にとどまり、強い反発の魅力を備えていない。これまでのいくつかの「市場の底」に比べると、現在の指標の水準はいまだに顕著に高い。2025年4月の「対等関税」売りの局面では同指標は3.4まで下がった。2020年の新型コロナ・パンデミックで最も恐慌が強かった局面では、一度0.0まで低下しており、現在は過去の最安値(歴史的な底)の極端な水準には程遠い。**世界の広がりルール:買いシグナルを発動するには、さらなる下落が必要**------------------------米銀は、最も可能性が高い買いシグナルの発動は「世界の広がりルール」だと考えている——世界全体で88%の株価指数が同時に50日および200日移動平均線を下回った場合、このルールが買いシグナルを発する。現在、この指標の読みは-16%である。月曜日(3月23日)には一時的に-39%まで達したが、その後はある程度修復した。米銀の試算では、買いシグナルを発動するには、アジア太平洋地域の株式市場がさらに約2%下落し、新興市場の株式市場がさらに約3%下落し、ラテンアメリカの株式市場がさらに約14%下落する必要がある。他の指標も同様に、買いの閾値にはまだ達していない。世界のファンドマネジャー調査における現金比率は4.3%で、買いの閾値は5.0%。世界のフロー・トレーディングルールでは、世界の株式と高利回り債が4週間のうちに運用資産規模の1%超を上回る規模で流出した場合にシグナルを発動できるが、現在の読みは-0.8%にとどまっている。**資金の大規模撤退:株式、高利回り債、金がそろって純流出**-------------------------今週の資金フローは、明確なリスク回避の特徴を示した。米国株は単週で235億ドル流出しており、直近13週で最大となる。欧州株は31億ドル流出し、2025年4月以来で最大の単週流出となった。素材セクターの流出規模は105億ドルに達し、史上最高記録となった。高利回り債は5週連続で純流出しており、今週は33億ドル流出した。3週間の累計では135億ドル流出で、2025年4月以来の最大の3週間流出規模となる。金のファンドは今週63億ドルの純流出で、2025年10月以来で最大の単週流出となった。資金は主に短期の固定利付資産へ流入した。米国債は今週68億ドル流入し、2週間累計で197億ドルの流入となっており、2025年4月以来で最大の2週間流入。短期債(満期4年以内)は単週133億ドル流入で、史上3番目に大きい単週流入となった。これに対し、長期債(満期6年以上)は単週47億ドルの流出で、2020年3月以来の最大、歴史上2番目に大きい単週流出だった。**米銀の基本判断:政策によるパニックは近い、より良い買い場を待つ**------------------------各種指標を総合すると、米銀の基本判断は次のとおりだ。**意思決定層は景気後退を回避するために行動を取らざるを得ず、それが「政策によるパニック的な緩和」を引き起こすことになる。**しかしそれ以前にも、市場はなお「幅の広い揉み合い」状態を維持する可能性がある——この幅の広いレンジは、昨年10月〜11月に流動性がピークに達し、AIの資本支出に対する楽観的なムードが高まり、さらにトランプがニューヨーク州・ニュージャージー州・バージン諸島の選挙で敗北した後、すでに始まっている。米銀は、この状態が2026年11月の中期選挙まで大概率に続くと考えている。米銀のストラテジストは、現時点では急いでポジションを取りに行く必要はなく、欲張って追いかけ買いするのは適切ではないと助言している。ドルの弱気局面と、世界の他地域における財政拡張の流れを背景に、金のロング機会は徐々に回帰していく見込みだ。さらに米銀は、ソフトウェア、プライベートエクイティ、消費金融が、Q2で最も逆張りの価値があるロング方向だと考えている——上記の資産はいずれも現在、相対的に50日および200日移動平均線の「過度な下落(アンダーバリュー)」のレンジにある。

バンク・オブ・アメリカのハートネット:米国株はまだ「底打ちしていない」、トランプは「政策緊急救済パッケージ」を余儀なくされる可能性

AIに聞く · 政策によるパニック的な緩和は、いつ発動される可能性があるのか?

米国の銀行最新の資金フロー報告書によると、市場のセンチメントは極度の強気から明確に冷めているが、重要な買いのシグナルはまだ発動しておらず、逆張り投資家が参入するタイミングはまだ熟していない。

追風トレーディングデスクによると、米銀ストラテジストのMichael Hartnettが3月27日に発表した最新レポートでは、米銀のベア/ブル指標が8.4から7.4へ急落した。同指標は昨年12月17日に売りシグナルを出しており、その後S&P500指数は累計で5%下落、ピークからボトムまでの最大ドローダウンは7%に達した。

当該売りシグナルはすでに正式に終了したものの、米銀の複数の取引ルールは、現状の市場では強気側の集中した投降も、マクロ面でのパニック(すなわちGDPと1株当たり利益予想の大幅な下方修正)も起きていないことを示しており、逆張り買いの条件は十分ではない。

米銀は、**意思決定層は景気後退を回避するために行動を取らざるを得ず、それが「政策によるパニック的な緩和」を引き起こすことになる。**同時に中東の紛争が解決されれば、トランプは、景気後退の影響から米国の消費者を守るための措置を推し進め、さらに選挙での支持率を固める可能性がある。

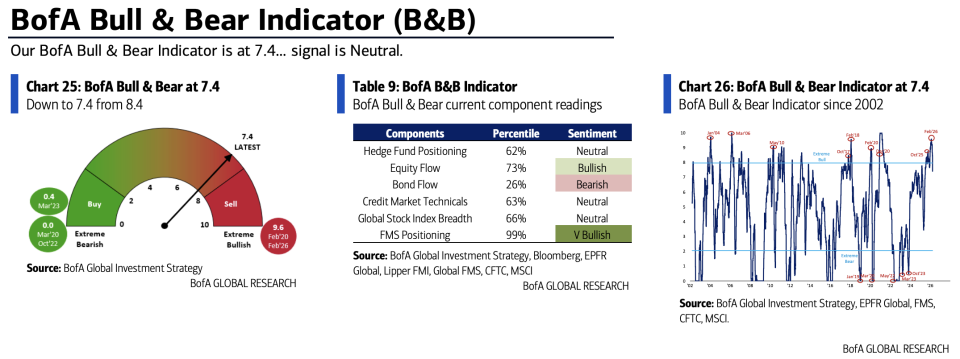

ベア/ブル指標が下落、売りシグナルは終結したが買いシグナルは未発現

米銀のベア/ブル指標は今週、8.4から7.4へ急落し、2025年7月以来の最低水準となった。主な要因は、世界の株式指数のブレッドスカス(指数の広がり)の悪化、高利回り債および新興市場債の資金流出、クレジット・スプレッドの拡大などの影響による。

当該指標はこれまで12月17日に売りシグナルを発し、その時点の読みは8.0を上回っていた。その後、S&P500指数は累計で5%下落し、ピークからの下落幅(最大のリトレース)は最高で7%に達した。

米銀が2002年以降の32回の「売りシグナル終了後」の歴史統計に基づいて算出したところ、S&P500とMSCIグローバル指数は、その後3か月間の平均リターンがわずか1%にとどまり、強い反発の魅力を備えていない。

これまでのいくつかの「市場の底」に比べると、現在の指標の水準はいまだに顕著に高い。2025年4月の「対等関税」売りの局面では同指標は3.4まで下がった。2020年の新型コロナ・パンデミックで最も恐慌が強かった局面では、一度0.0まで低下しており、現在は過去の最安値(歴史的な底)の極端な水準には程遠い。

世界の広がりルール:買いシグナルを発動するには、さらなる下落が必要

米銀は、最も可能性が高い買いシグナルの発動は「世界の広がりルール」だと考えている——世界全体で88%の株価指数が同時に50日および200日移動平均線を下回った場合、このルールが買いシグナルを発する。

現在、この指標の読みは-16%である。月曜日(3月23日)には一時的に-39%まで達したが、その後はある程度修復した。米銀の試算では、買いシグナルを発動するには、アジア太平洋地域の株式市場がさらに約2%下落し、新興市場の株式市場がさらに約3%下落し、ラテンアメリカの株式市場がさらに約14%下落する必要がある。

他の指標も同様に、買いの閾値にはまだ達していない。世界のファンドマネジャー調査における現金比率は4.3%で、買いの閾値は5.0%。世界のフロー・トレーディングルールでは、世界の株式と高利回り債が4週間のうちに運用資産規模の1%超を上回る規模で流出した場合にシグナルを発動できるが、現在の読みは-0.8%にとどまっている。

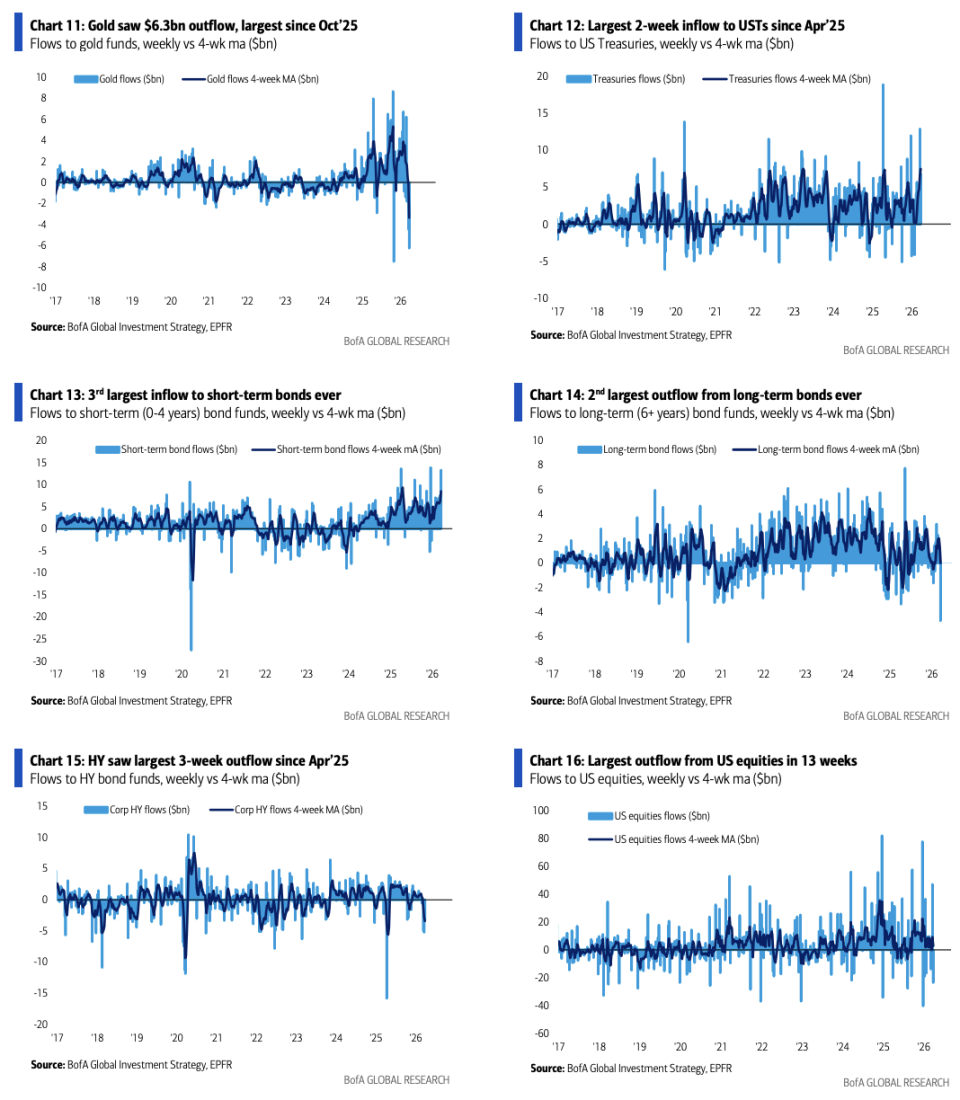

資金の大規模撤退:株式、高利回り債、金がそろって純流出

今週の資金フローは、明確なリスク回避の特徴を示した。米国株は単週で235億ドル流出しており、直近13週で最大となる。欧州株は31億ドル流出し、2025年4月以来で最大の単週流出となった。素材セクターの流出規模は105億ドルに達し、史上最高記録となった。

高利回り債は5週連続で純流出しており、今週は33億ドル流出した。3週間の累計では135億ドル流出で、2025年4月以来の最大の3週間流出規模となる。金のファンドは今週63億ドルの純流出で、2025年10月以来で最大の単週流出となった。

資金は主に短期の固定利付資産へ流入した。米国債は今週68億ドル流入し、2週間累計で197億ドルの流入となっており、2025年4月以来で最大の2週間流入。短期債(満期4年以内)は単週133億ドル流入で、史上3番目に大きい単週流入となった。

これに対し、長期債(満期6年以上)は単週47億ドルの流出で、2020年3月以来の最大、歴史上2番目に大きい単週流出だった。

米銀の基本判断:政策によるパニックは近い、より良い買い場を待つ

各種指標を総合すると、米銀の基本判断は次のとおりだ。意思決定層は景気後退を回避するために行動を取らざるを得ず、それが「政策によるパニック的な緩和」を引き起こすことになる。

しかしそれ以前にも、市場はなお「幅の広い揉み合い」状態を維持する可能性がある——この幅の広いレンジは、昨年10月〜11月に流動性がピークに達し、AIの資本支出に対する楽観的なムードが高まり、さらにトランプがニューヨーク州・ニュージャージー州・バージン諸島の選挙で敗北した後、すでに始まっている。米銀は、この状態が2026年11月の中期選挙まで大概率に続くと考えている。

米銀のストラテジストは、現時点では急いでポジションを取りに行く必要はなく、欲張って追いかけ買いするのは適切ではないと助言している。

ドルの弱気局面と、世界の他地域における財政拡張の流れを背景に、金のロング機会は徐々に回帰していく見込みだ。さらに米銀は、ソフトウェア、プライベートエクイティ、消費金融が、Q2で最も逆張りの価値があるロング方向だと考えている——上記の資産はいずれも現在、相対的に50日および200日移動平均線の「過度な下落(アンダーバリュー)」のレンジにある。