ファイバー(光ファイバー)関連の概念が4月3日の寄り付き前半で強い動きを見せており、汇源通信、福晶科技、新能泰山はいずれもストップ高となった。腾景科技、光库科技、長光华芯は大幅に10%超上昇した。亨通光电、光迅科技、長飛光纖(チャイナ・ロンフェイ光ファイバー)も上昇率が上位に食い込んだ。 **ファイバー価格の値上げの波が世界へ広がる** ニュース面では、ファイバー業界の値上げの波が世界へ広がっている。UBSの最新リサーチレポートは、業界調査機関CRUの最新データを引用し、中国のG.652D裸光ファイバーのスポット価格が2026年3月に1ファイバー千メートル当たり83.40元(人民元)(約12.07米ドル)に達したことを示した。これは2026年1月に比べて月次で165%の大幅上昇であり、前年比の上昇率は最大418%に達する。この価格は2025年5月以降の累計上昇幅がすでに400%を超えており、過去の同サイクルの高値であった1ファイバー千メートル当たり78.80元(人民元)を初めて上回った。 ファイバー価格の上昇はもはや中国市場に限られていない。CRUのデータによれば、欧州のG.652D裸光ファイバー価格は2026年3月に1ファイバー千メートル当たり7.94ユーロ(約9.1米ドル)となり、2026年1月に比べて月次で136%上昇し、前年比では159%上昇した。 G.657A1裸光ファイバー価格も同様に大きく上昇している。CRUのデータによれば、欧州と米国のG.657A1裸光ファイバー価格は2026年1月に対する月次の上昇率が、それぞれ130%、69%に達した。 ITU基準に基づく伝送等級の分類では、単一モード光ファイバーはG.652/G.653/G.654/G.655/G.656/G.657などの種類に分けられる。このうちG.652Dは、すべてのG.652グレードの中で指標が最も厳格で、適合性が良好であり、光ファイバー・ツー・ザ・ホーム(FTTH)やアクセス網における一般的な選択肢だ。G.657は曲げに対する優れた耐性を備えており、その曲げ半径は、一般的なG.652光ファイバーの曲げ半径の1/4~1/2まで実現できる。データセンターの機器ラック内や、廊下の配線ボックスなど、スペースが限られていたり、頻繁に曲げが発生したりする可能性があるシーンに適している。 **データセンター建設の波により恩恵** 市場の見方では、ファイバー価格が大幅に上昇した主な要因は、世界的なデータセンター建設の波にある。AIアプリケーションがデータセンター向けのファイバー需要を急速に押し上げている。 CRUの最新レポートによれば、2026年の世界のデータセンター向けファイバー需要は9160万芯キロメートルに達し、前年比32%増と見込まれている。具体的な用途シーンから見ると、2026年のAIアプリケーション、非AIアプリケーション、データセンター相互接続(DCI)用途のいずれにおいても、ファイバー需要は比較的速いペースで増加する見通しだ。2030年を展望すると、世界のデータセンター向けファイバー需要は1.28億芯キロメートルに達する見込みで、そのうちAIアプリケーション向けのファイバー需要は8000万芯キロメートル超となり、重要な成長ドライバーになる。 **4社で世界の約50%のシェア** 国内の状況を見ると、ファイバー・光ケーブル業界の大手メーカーの顔ぶれは比較的安定しており、主に長飛光纤、亨通光电、中天科技、烽火通信などのリーディング企業が中心だ。 CNBCの統計データによると、2025年に長飛光纤の世界の光ファイバー市場におけるシェアは14.6%で、世界2位にランクインした。アメリカのコーニング(Corning)に次ぐ。コーニングは2025年に世界の光ファイバー市場で19.5%のシェアを持っていた。わが国の中天科技、亨通光电、烽火通信は世界の3位、4位、5位に入り、シェアはそれぞれ11.4%、11.2%、10.2%だった。 **機関投資家はファイバー業界を好意的に見ている** これまで、ファイバー・光ケーブル製品は主に電気通信事業者のネットワーク構築に向けて提供されており、4G/5G通信ネットワーク、光ファイバー・ツー・ザ・ホーム(FTTH)、幹線伝送ネットワークなどの用途で使用されてきた。近年は人工知能(AI)や大規模モデルの学習、クラウドコンピューティングの発展に伴い、世界の演算(計算)能力への需要が急速に拡大しており、大型データセンターやAI学習クラスターの建設が継続的に拡大している。光通信ネットワークは演算(計算)能力の基盤インフラの重要な構成要素として、AIデータセンターにおける役割がますます際立ってきている。 中信建投は、「今年2月、中国は光ファイバー3779.9トンを輸出し、金額は7.9億元で、前年同月比63.6%、126.8%増だった」と述べている。これをキロメートル換算すると、2月の中国の光ファイバー輸出は約2520万芯キロメートルで、中国の月間有効生産量の65%程度を占める。仮に光ケーブル輸出に含まれる光ファイバー分も加えると、光ファイバー輸出の比率はさらに高くなる。まとめると、海外は中国で生産された光ファイバーを買い急いでおり、中国の光ファイバー供給業者は「売れ残りを心配する必要がない」状態にある。したがって、市場は国内の電気通信事業者による光ファイバーの一括調達をそれほど深く気にする必要はない。総合すると、海外では電気通信ネットワーク、AI、無人機などが共同でファイバー需要の高い伸びを牽引し、価格の継続的な上昇を後押ししている。業界は高景気循環の局面にある。 開源証券も、「AIDC建設、DCI相互接続、無人機需要」がファイバー需要に対する3重の共振を形成しており、供給面では、光棒が生産能力増強の期間が長い、増強の難易度が高いといった特徴を持つため、需給の逼迫(供給不足)状態が生じるか、もしくは継続する可能性があり、ファイバー価格も継続して上昇するだろう」と考えている。 **2つの主力株は年初来で既に倍増** 個別銘柄を見ると、ファイバー関連では年初来で強い動きを見せた銘柄が少なくない。例えば長飛光纤と亨通光電は今年以来すでに倍になっており、それぞれ上昇率は203.13%と134.41%だ。通鼎互联、德科立、中天科技、天孚通信、特发信息、烽火通信、光库科技も年初来で上昇率が50%を超えている。 レバレッジ資金の観点から見ると、天孚通信と亨通光电は年初来で融資の純買い入れが10億元超となっており、具体的にはそれぞれ34.95億元と13.05億元。長飛光纤、通鼎互联なども融資の純買い入れが80億元超だった。(出所:東方財富研究センター)

価格は前年比400%以上上昇!光ファイバー概念が全体的に強く、二大リーダーは年内に既に倍増

ファイバー(光ファイバー)関連の概念が4月3日の寄り付き前半で強い動きを見せており、汇源通信、福晶科技、新能泰山はいずれもストップ高となった。腾景科技、光库科技、長光华芯は大幅に10%超上昇した。亨通光电、光迅科技、長飛光纖(チャイナ・ロンフェイ光ファイバー)も上昇率が上位に食い込んだ。

ファイバー価格の値上げの波が世界へ広がる

ニュース面では、ファイバー業界の値上げの波が世界へ広がっている。UBSの最新リサーチレポートは、業界調査機関CRUの最新データを引用し、中国のG.652D裸光ファイバーのスポット価格が2026年3月に1ファイバー千メートル当たり83.40元(人民元)(約12.07米ドル)に達したことを示した。これは2026年1月に比べて月次で165%の大幅上昇であり、前年比の上昇率は最大418%に達する。この価格は2025年5月以降の累計上昇幅がすでに400%を超えており、過去の同サイクルの高値であった1ファイバー千メートル当たり78.80元(人民元)を初めて上回った。

ファイバー価格の上昇はもはや中国市場に限られていない。CRUのデータによれば、欧州のG.652D裸光ファイバー価格は2026年3月に1ファイバー千メートル当たり7.94ユーロ(約9.1米ドル)となり、2026年1月に比べて月次で136%上昇し、前年比では159%上昇した。

G.657A1裸光ファイバー価格も同様に大きく上昇している。CRUのデータによれば、欧州と米国のG.657A1裸光ファイバー価格は2026年1月に対する月次の上昇率が、それぞれ130%、69%に達した。

ITU基準に基づく伝送等級の分類では、単一モード光ファイバーはG.652/G.653/G.654/G.655/G.656/G.657などの種類に分けられる。このうちG.652Dは、すべてのG.652グレードの中で指標が最も厳格で、適合性が良好であり、光ファイバー・ツー・ザ・ホーム(FTTH)やアクセス網における一般的な選択肢だ。G.657は曲げに対する優れた耐性を備えており、その曲げ半径は、一般的なG.652光ファイバーの曲げ半径の1/4~1/2まで実現できる。データセンターの機器ラック内や、廊下の配線ボックスなど、スペースが限られていたり、頻繁に曲げが発生したりする可能性があるシーンに適している。

データセンター建設の波により恩恵

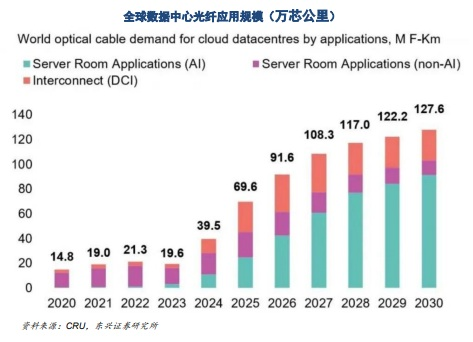

市場の見方では、ファイバー価格が大幅に上昇した主な要因は、世界的なデータセンター建設の波にある。AIアプリケーションがデータセンター向けのファイバー需要を急速に押し上げている。

CRUの最新レポートによれば、2026年の世界のデータセンター向けファイバー需要は9160万芯キロメートルに達し、前年比32%増と見込まれている。具体的な用途シーンから見ると、2026年のAIアプリケーション、非AIアプリケーション、データセンター相互接続(DCI)用途のいずれにおいても、ファイバー需要は比較的速いペースで増加する見通しだ。2030年を展望すると、世界のデータセンター向けファイバー需要は1.28億芯キロメートルに達する見込みで、そのうちAIアプリケーション向けのファイバー需要は8000万芯キロメートル超となり、重要な成長ドライバーになる。

4社で世界の約50%のシェア

国内の状況を見ると、ファイバー・光ケーブル業界の大手メーカーの顔ぶれは比較的安定しており、主に長飛光纤、亨通光电、中天科技、烽火通信などのリーディング企業が中心だ。

CNBCの統計データによると、2025年に長飛光纤の世界の光ファイバー市場におけるシェアは14.6%で、世界2位にランクインした。アメリカのコーニング(Corning)に次ぐ。コーニングは2025年に世界の光ファイバー市場で19.5%のシェアを持っていた。わが国の中天科技、亨通光电、烽火通信は世界の3位、4位、5位に入り、シェアはそれぞれ11.4%、11.2%、10.2%だった。

機関投資家はファイバー業界を好意的に見ている

これまで、ファイバー・光ケーブル製品は主に電気通信事業者のネットワーク構築に向けて提供されており、4G/5G通信ネットワーク、光ファイバー・ツー・ザ・ホーム(FTTH)、幹線伝送ネットワークなどの用途で使用されてきた。近年は人工知能(AI)や大規模モデルの学習、クラウドコンピューティングの発展に伴い、世界の演算(計算)能力への需要が急速に拡大しており、大型データセンターやAI学習クラスターの建設が継続的に拡大している。光通信ネットワークは演算(計算)能力の基盤インフラの重要な構成要素として、AIデータセンターにおける役割がますます際立ってきている。

中信建投は、「今年2月、中国は光ファイバー3779.9トンを輸出し、金額は7.9億元で、前年同月比63.6%、126.8%増だった」と述べている。これをキロメートル換算すると、2月の中国の光ファイバー輸出は約2520万芯キロメートルで、中国の月間有効生産量の65%程度を占める。仮に光ケーブル輸出に含まれる光ファイバー分も加えると、光ファイバー輸出の比率はさらに高くなる。まとめると、海外は中国で生産された光ファイバーを買い急いでおり、中国の光ファイバー供給業者は「売れ残りを心配する必要がない」状態にある。したがって、市場は国内の電気通信事業者による光ファイバーの一括調達をそれほど深く気にする必要はない。総合すると、海外では電気通信ネットワーク、AI、無人機などが共同でファイバー需要の高い伸びを牽引し、価格の継続的な上昇を後押ししている。業界は高景気循環の局面にある。

開源証券も、「AIDC建設、DCI相互接続、無人機需要」がファイバー需要に対する3重の共振を形成しており、供給面では、光棒が生産能力増強の期間が長い、増強の難易度が高いといった特徴を持つため、需給の逼迫(供給不足)状態が生じるか、もしくは継続する可能性があり、ファイバー価格も継続して上昇するだろう」と考えている。

2つの主力株は年初来で既に倍増

個別銘柄を見ると、ファイバー関連では年初来で強い動きを見せた銘柄が少なくない。例えば長飛光纤と亨通光電は今年以来すでに倍になっており、それぞれ上昇率は203.13%と134.41%だ。通鼎互联、德科立、中天科技、天孚通信、特发信息、烽火通信、光库科技も年初来で上昇率が50%を超えている。

レバレッジ資金の観点から見ると、天孚通信と亨通光电は年初来で融資の純買い入れが10億元超となっており、具体的にはそれぞれ34.95億元と13.05億元。長飛光纤、通鼎互联なども融資の純買い入れが80億元超だった。

(出所:東方財富研究センター)