2026 年第 1 四半期、暗号資産市場全体が逆風にさらされ、資金のリスク選好が慎重になっている環境下で、質の高い初期アセットは市場で最も魅力的な構造的チャンスの一つです。Gate の現物部門では Q1 に合計 37 の新規アセットを上場し、主要取引所の当該四半期における新規プロジェクトの 77.1% をカバーしました。そのうち 27 は初回発表(ファーストロック)プロジェクトで、Gate の当該四半期新規上場アセットの 73% を占めます。また 14 の独占(独家)プロジェクトがあり、割合は 37.8% です。市場のボラティリティが高まる状況でも、Gate は引き続き安定した上場ペースを維持し、質の高いプロジェクトの受け皿としての強い承接力、ならびに継続的にプラスのリターン機会を創出する能力を発揮しています。一、全体概要:高カバー、高ファーストロック、比較的高い独占比率が土台を形成-----------------------------サンプル総量の観点から見ると、2026 年第 1 四半期は Gate を含む 7 つのトッププラットフォームをサンプルとし、トップ取引所の合計で新規 48 プロジェクトが上場しました。そのうち Gate は当四半期に 37 プロジェクトを上場しており、カバー率は 77.1% に達します。つまり Q1 におけるトッププラットフォーム間で共同で争われた新規の質の高い供給のうち、Gate は 4 分の 3 以上のプロジェクトをカバーしたことになります。一般ユーザーにとって、カバー率の重要性は言うまでもありません。これはユーザーが同一プラットフォーム上で、十分に包括的な市場の中核となる新規案件を見られるかどうかに直結します。あるプラットフォームのカバー率が低い場合、少数の案件が良好なパフォーマンスを示していても、ユーザーに「重要案件のカバーが不十分」という印象を与えやすくなります。一方で 77.1% のカバー率は、少なくとも Q1 のこの段階では Gate が主流の新規供給体系に密接に追随しており、ユーザーがプラットフォーム内で注目に値する新アセットの大多数にアクセスできることを示しています。しかし、Gate の競争力を本質的に決めるのは、カバー面だけではなくカバー構造でもあります。Gate の Q1 における新規上場アセット全 37 件のうち、ファーストロック(初回発表)プロジェクトは 27 件で、構成比は 73% です。独占(独家)プロジェクトは 14 件で、37.8% を占めます。さらに、トップ取引所の全体サンプルの定義に基づいて計算すると、Gate のファーストロックのカバー率は 56.3% です。つまり Q1 におけるトップ取引所合計の新規 48 件のうち、半分以上を Gate がファーストロックで受け止めたということです。ファーストロック比率が高いことは、Gate がプロジェクトが一次ストーリーから二次市場へ移行する重要な節目において強い魅力を持っていることを意味します。プロジェクト側が最初の公開取引の場として Gate を選ぶことは、本質的に Gate のユーザーベース、流動性の受け皿としての承接力、初期の価格発見の効率、そして市場への伝播(マーケット・パススルー)能力が評価されていることを表します。あるプラットフォームが継続的にファーストロックの案件を獲得できている場合、それは多くの場合、プロジェクト資源の競争において相対的に主導的な位置にいることを示唆します。独占プロジェクト比率が低くないことも、別の付加価値としての能力を示しています。ファーストロック・プロジェクトはプラットフォームが主流の質の高い供給へ参加する能力を表し、独占プロジェクトはプラットフォームが独自の判断を行い、差別化された獲得ができるかどうかを表します。とりわけ弱気相場では独占案件の選別難易度がより高くなります。独占とは外部プラットフォームが同時に十分な検証を行うだけの材料がなく、プラットフォーム側が先に判断責任を負う必要があるからです。もし案件選択が外れれば、上場後のデータがすぐに問題を反映します。逆に独占案件の上場後のパフォーマンスが良ければ、それは資源があるだけでなく、プロジェクトの前置判断能力が強いことも意味します。全体概要から見ると、Gate の Q1 の土台は次の 3 つの特徴に要約できます。(1)カバー範囲が十分広く、プラットフォームが継続的にトップの新規供給に参加していることを示す;(2)ファーストロック比重が高く、質の高いプロジェクトが市場に入る起点において強い承接力を持っていることを示す;(3)独占プロジェクト比率が低くなく、単に市場の後追いをしているのではなく、能動的に差別化された銘柄を発見し、前倒しで布石を打とうとしていることを示す。これら 3 点が組み合わさって、Gate の Q1 現物上場におけるスタート地点を構成しています。カバー、ファーストロック、独占という 3 つの次元が同時に成立して初めて、プラットフォームの上場体系には完全性が生まれるからです。二、上場後のパフォーマンス:短期から 7 日のウィンドウまで、より安定したプラスのリターンで覆う--------------------------------プラットフォームの上場運営がうまくいっているかどうかは、案件を獲得できたかだけでなく、上場後にその案件が安定性を備えたパフォーマンスを見せているかで判断する必要があります。Gate の Q1 における重要な特徴の一つは、新規上場案件の複数の保有期間におけるパフォーマンスが、比較的まとまりのある時系列の特徴を示し、全体としてプラスのリターンをカバーする状況が相対的に安定していることです。図 1:Gate の新規コインが 5 分から 7 日までの各時間軸で上昇した枚数の占有率上昇占有率の観点から見ると、Q1 の新規上場プロジェクトのうち、58.3% が寄り付き 5 分以内に上昇を実現し、54.1% が 1 時間の時間軸で上昇を維持し、56.8% が 24 時間後もプラスのリターンを維持しています。さらに 3 日後の上昇は 54.1%、7 日後も上昇を維持しているプロジェクトの占有率は 50.0% です。データから見て取れるとおり、Gate が上場した案件の複数の保有期間におけるプラスのリターンのカバーは比較的安定しています。多くの新規プロジェクトは寄り付きの局面で、先行(ラン)資金や短期のセンチメント、流量の拡散によって押し上げられ、急上昇を見せがちです。しかし、プロジェクト自体の支えが不足していたり、プラットフォーム内の資金の承接力が足りなかったりすると、このような上昇はすぐに反落し、24 時間以降のパフォーマンスが明確に弱まります。一方で Gate の Q1 の全体サンプルはそうではありません。5 分、1 時間、24 時間および 3 日のいずれにおいても、上昇占有率は概ね 50% 以上を維持しており、これはプラットフォームが上場したこのバッチの案件で、上場直後に高騰してその後下落する(高寄り安行になる)という状況が普遍的に発生していないことを示しています。特に 24 時間と 3 日の 2 つのタイミングは、実際の参照価値がより高いです。なぜなら、新規コインの取引に本当に参加しているユーザーは、必ずしも超短期のトレーダーばかりではなく、多くの人は日中、あるいは一晩越し、または短い期間での保有に近い行動をとっているからです。このユーザー層にとって、24 時間上昇した案件の占有率は 56.8%、3 日上昇の占有率は 54.1% であり、より実際に即した参加体験に近いデータを表します。これは Gate の新規上場案件におけるプラスのリターン機会が、寄り付きの瞬間だけに存在するのではなく、上場後のコアとなる保有ウィンドウにおいて一定の持続性を備えていることを示しています。さらに上昇案件の平均上昇率を見ると、収益の弾力性がより明確に理解できます。Q1 では、上昇案件の平均上昇率は 5 分、1 時間、24 時間、3 日、7 日の各時間軸でそれぞれ 238.0%、275.7%、326.3%、311.6%、270.1% でした。これは、Gate の質の高い新規コインが初期段階でポジティブなフィードバックを形成した場合、その価格放出の余地は依然としてかなり大きいことを意味します。とりわけ 24 時間と 3 日のウィンドウでは平均上昇率がいずれも 300% 前後に維持されており、これは弱気相場で質のプロジェクトの資産効果(ウェルス効果)が消えているのではなく、選別を経た一部の高品質銘柄により集中して現れていることを示しています。図 2:Gate の上昇プロジェクトの各時間軸における平均上昇率(5m–7d)もちろん、平均上昇率だけを見るのでは問題を完全には説明できません。平均は極端に高い倍率の案件の影響を受けやすく、多数の案件の典型的なパフォーマンスを見えにくくするからです。そのため、この文脈では中央値の意味が特に重要になります。Q1 の新規上場案件の中央値における上昇率はそれぞれ、5 分 +3.2%、1 時間 +2.4%、24 時間 +9.3%、3 日 +10.0%、7 日 +0.01% です。極端に高い倍率の案件の影響を一旦脇に置いても、サンプルの典型的な案件の見え方として、Gate の新規コインは 24 時間および 3 日の段階で依然としてかなり明確なプラスのリターン状態を示しています。つまり、Gate の現物上場は当該四半期の全体パフォーマンスが、わずかなケースだけに頼って平均値を押し上げているのではなく、ほとんどの案件が上場後のコアな観察ウィンドウで一定のプラスのリターン基盤を備えていることを意味します。図 3:Gate の新規上場プロジェクトの各時間軸における中央値の上昇率(5m–7d)一般ユーザーにとって、実際の参加体験を決めるのは、「1〜2 個の上昇が非常に極端な“神コイン”があるかどうか」ではありません。プラットフォーム全体としての新規コインの品質が十分にそろっているか、そして一定の再現性があるかが重要です。中央値データから見ると、Gate は Q1 において少なくとも 24 時間から 3 日の段階で、比較的明確な答えを提示しています。すなわち、プラットフォームの現物上場は一貫性が強く、一定のプラスの期待値を持っているということです。同時に、7 日の中央値がほぼ横ばいに近いことから、別の事実も読み取れます。新規コインの優位性は主に上場後の初期の価格発見段階に集中しており、無限に延々と続くわけではありません。7 日以降、市場はより十分に分化し、淘汰の段階に入ります。結果として、案件間の差は急速に拡大します。そのため、ユーザーにとっては、すべての新規コインを長期保有すべきではなく、上場後の最初の 24 時間から 3 日のウィンドウ内で、全体としてより明確で安定したリターン機会の密度が高いことが重要になります。三、ファーストロックと非ファーストロック:二本立ての構造-------------取引所の上場能力を語るとき、多くの人は思わずファーストロック案件にすべて注意を集中させがちです。ファーストロックは確かに重要です。しかし、あるプラットフォームが本当に成熟した上場体系を持っているなら、その優位性はファーストロック案件だけに表れるのではなく、異なるタイプの案件でもそれぞれ明確な収益ロジックを形成できるかどうかに表れます。Q1 データから見ると、この点は Gate において特に明確に示されています。### 3.1 ファーストロック案件:数量が主導し、収益の弾力性がより強いQ1 において Gate のファーストロック上場案件は合計 27 件で、全新規上場案件の 73% を占めます。ファーストロック案件は、Gate の Q1 上場体系の主体であり、多くの場合で、プロジェクトが二次市場へ入る最初の段階に直接関与することになります。パフォーマンスを見ると、ファーストロック案件で際立つ特徴は収益の弾力性が大きいことです。データによれば、ファーストロック案件のうち約 46% が、上場 7 日後も上昇を維持しています。上昇案件の平均上昇率は、初日、3 日、7 日の各時間軸でそれぞれ 502.8%、440.7%、364.3% に達しています。これは、Gate のファーストロック案件のコア優位性が「先に上場すること」だけでなく、Gate から市場の力(マーケット・コンフルエンス)を形成できるため、より強い価格弾力性が噴き上がりやすい点にあることを意味します。図 4:Gate の上昇プロジェクトの異なる保有期間における平均収益(1d、3d、7d)極端なリターンの分布から見ると、この高い弾力性もさらに裏付けられます。Q1 のファーストロック案件の中で、7.4% の案件が 24 時間以内に上昇率 500% あるいは 1,000% を超えています。これは、ファーストロック枠が Gate の上場体系の中で高オッズ機会の入口の役割を担っていることを示しています。すべてのプロジェクトが必ず大きく上昇するわけではありませんが、プラットフォームが選んだファーストロック案件が、市場の熱量、ストーリーの強度、流量拡散との間で共鳴すると、得られる価格フィードバックはより際立ったものになりやすいということです。この背後のロジックは複雑ではありません。ファーストロック案件は公開取引の最も早い段階に位置し、価格発見はまだ十分に完了していません。市場がプロジェクトを認知するプロセスも急速に進行しており、資金も短時間で集中しやすい状況です。プラットフォームにとって、この段階で質の高い案件を獲得できるのは、ユーザーに高オッズで高注目の早期取引入口を提供できる可能性が高いことを意味します。ユーザーにとってファーストロック案件は、より早い参入とより高い収益弾力性の可能性を提供しますが、その一方でより高いボラティリティと、より速い分化も意味します。### 3.2 非ファーストロック案件:数量は少ないが、トレンドは安定ファーストロック案件と比べると、Gate の Q1 における非ファーストロック案件は合計 10 件で、数は明らかに少なめです。しかしパフォーマンスを見ると、この部分では収益中央値がより堅実に現れています。図 5:Gate の非ファーストロック案件における各時間軸の上昇占有率と中央値の上昇率(5m–7d)データによれば、非ファーストロック案件の上昇占有率は 5 分で 80%、30 分で 90%、24 時間で 90%、3 日で 80%、7 日で 60% に達しています。対応する中央値の上昇率はそれぞれ +26.7%、+33.3%、+72.9%、+46.6%、+3.2% です。さらに、非ファーストロック案件の 40% が 24 時間以内に上昇率 100% 以上に到達しています。データが示すとおり、Gate の非ファーストロック案件は最も初期の価格決定力(プライシング権)ではファーストロック案件ほど直截ではありませんが、プラットフォームの選別メカニズムの下では、むしろ上昇成功率がより高いことが表れます。理由は、非ファーストロック案件は通常、すでに初期段階で市場の検証をある程度受けているからです。プラットフォームが取り入れる際には、より十分な価格パフォーマンス、コミュニティの熱量、ストーリー拡散、市場の承接状況を組み合わせて再度スクリーニングできるため、確実性の面でファーストロック案件よりも優位になりやすいのです。総じて言えば、Gate の上場構造は、単にファーストロックに頼って優位性を示しているわけではなく、相補的な 2 つの経路で形成されています。ファーストロック案件はより高い弾力性と強い富効果を提供し、非ファーストロック案件はより堅実な中央値収益を提供します。前者は「攻め」、後者は「堅実」であり、異なるユーザー嗜好への適応力を一緒に構成しています。プラットフォームの視点から見ると、この二本立て構造は、ファーストロックのみに依存するよりも成熟しています。それは Gate が機械的に「ファーストロックを増やすほど良い」と追うのではなく、ファーストロック以外でも非ファーストロック案件に対するタイミングでの導入や再スクリーニングを通じて、ユーザーに継続的に有効な機会を提供できることを意味します。四、独占(独家)案件:Gate の能動的な判断能力を最もよく示すセクション--------------------------ファーストロック案件は、プラットフォームが主流の質の高い供給に参加する能力を示します。一方で独占案件は、プラットフォームのより能動的なスクリーニング能力、資源獲得能力、そして前置判断能力を体現します。独占案件は、そのプラットフォームのプロジェクト審美眼、リスク管理(風控)能力、実行効率を直接反映できます。Q1 では Gate は合計 14 の独占上場プロジェクトを持ち、全新規上場案件の 37.8% を占めました。この比率そのものが、Gate が当該四半期において単に市場の主流上場のリズムに受動的に乗っているのではなく、かなり大きな程度で自前の差別化された案件プールを持っていることを示しています。さらに重要なのは、これらの独占案件の上場後の結果が決して弱くないこと、むしろ複数の重要なウィンドウで強い競争力を示している点です。図 6:Gate の独占プロジェクトにおける各時間軸の上昇占有率と中央値の上昇率(24h–7d)勝率の観点では、独占プロジェクトの上昇成功率は 24 時間、72 時間、7 日の各時間軸でそれぞれ 64.3%、71.4%、57.1% に達します。その中でも 72 時間ウィンドウのパフォーマンスが最も際立っています。つまり、上場後 2 日目から 3 日目の期間において、Gate の独占案件は寄り付きの熱が急速に冷めることなく、より明確な市場資金の承接と上昇効果を形成しました。中央値収益を見ると、独占プロジェクトは 24 時間、72 時間、7 日の各時間軸でそれぞれ +42.4%、+37.8%、+12.1% に到達しています。これは、独占プロジェクトが上昇占有率が高いだけでなく、収益中央値も全体サンプルを明確に上回っていることを意味します。つまり独占プロジェクトの好成績は、少数の極端なケースによってもたらされたものではなく、多数のプロジェクトがコアなウィンドウで良好なリターン品質を提供できていることの結果です。さらに極端なリターン分布を見ると、独占プロジェクトの特徴がより明確になります。寄り付き 30 分から 30 日までの間、常に 20% 超の独占プロジェクトの上昇率が 100% 以上を達成しています。第 3 日目から第 7 日目の段階では、100% 以上の上昇率を記録したプロジェクトの割合が 35.7% に達し、全ファーストロック案件の 15.4% を大きく上回ります。さらに 30 日の次元まで広げても、独占プロジェクトのうち 12.5% が上昇率 500% あるいは 1,000% に到達しています。これらのデータは総合して、Gate の独占プロジェクトが「寄り付きの希少性ゆえに一時的に少しだけ熱を集める」だけの存在ではないことを示しています。上場後の複数の時間ウィンドウにわたって、継続的に価格発見を完遂し、買い需要の支えを得ており、より顕著な収益カーブを描く確率も高いのです。五、事例の振り返り------Q1 の事例から見ると、Gate の案件選定は概ね 3 つのルートに沿って展開されています。1 つは全ネットで注目が集まるプロジェクトで、Gate が初期段階でファーストロックまたは優先承接を行い、その後他のプラットフォームが追随して検証します。もう 1 つは Gate の独占上場であり、その後も継続的にパフォーマンスが良いプロジェクトで、プラットフォームの独自スクリーニング能力を示します。最後の 1 つは、強いコミュニティでの拡散力や話題拡散能力を持つストーリー型プロジェクトで、プラットフォームのセンチメント型のレーンに対する敏感さを示しています。### 5.1 Solana Mobile(SKR):高注目プロジェクトで最前列のファーストロック承接を実現Solana Mobile は DePIN レーンに属し、TGE 後の ATH の上昇幅は 2,459%、30 日の上昇幅は 715% でした。Solana の公式ハードウェア携帯電話と Web3 アプリケーションの組み合わせである Solana Mobile 自体、ブランドの裏付け、コミュニティ基盤、伝播(拡散)上の優位性を自然に備えています。Gate は他の 2 つの CEX と同時にファーストロックで上場し、B*** Alpha の前に 1 日早く上場して市場シェアを取りに行ったことから、Gate は Q1 でも世界的に注目度の高い新規プロジェクトへの迅速な反応力を維持していることがわかります。SKR のファーストロックへの接続から、Gate は高流量・高話題・高期待のプロジェクトに対して、初期段階の重要なウィンドウで早く入っており、ユーザーがプロジェクトがより広くカバーされる前に取引に参加できるようにしています。この種の能力は、主流の質の高い供給における Gate の競争ポジションを示すものです。### 5.2 CodexField(CODEX):独占プロジェクト内の高リターンの代表例CodexField はコンテンツ制作(コンテンツ作成)レーンに属しており、Gate の Q1 において最も代表的な独占プロジェクトの一つです。その ATH 上昇幅は 4,900% に達し、3 月 25 日時点でも 2,566% の上昇率を維持しており、同時に B***、B***、そして B*** は未上場です。独占プロジェクトがプラットフォームの能動的なスクリーニング能力を最もよく示すのであれば、CodexField は Gate がその能力を発揮できている典型的な証明です。プロジェクトの上場前に Gate Labs が機関投資を行っており、Gate も同時にそのために二次市場の価格決定(定価)入口を最初に提供し、結果として非常に強い富効果につながりました。まだ広くカバーされていない一方で、成長性が強く、市場の想像余地が大きいプロジェクトにおいて、Gate は前倒しで布石を打つ能力を持っており、自身のプラットフォームにおける流動性とユーザーベースを通じて、これらのプロジェクトを本当に検証可能な市場結果へと転換させられます。### 5.3 ロブスター:AI + Meme ストーリーにおける前置配置のサンプルAI と Meme の組み合わせは、Q1 では高い熱量がありつつも高い分化が起こりやすい方向性でした。多くのプロジェクトには話題があるものの、継続性がない場合があります。多くのプロジェクトには伝播力があるものの、取引結果へ結びつかない場合もあります。ロブスターは AI + Meme の方向性で、Gate がファーストロックとして上場し、ATH 上昇幅は 286%、7 日の上昇幅は 164% でした。B*** Alpha の翌日に、Gate の方向性の目印を見てから追随して上場しました。この事例はまさに、Gate が高い伝播性を持つストーリーにおいて前倒しで布石を打つ能力を持ち、また早い段階で価格発見を完了させる先行能力も備えていることを示しています。これらの事例全体から見ても、Gate の Q1 の現物上場が、単一タイプのプロジェクトによって押し上げられているのではないことがわかります。複数のレーン、多様なスタイル、多元のストーリーが共同で作り上げた結果です。プラットフォームは高注目の主流プロジェクトを承接できるだけでなく、独占の成長型プロジェクトも発掘できます。技術型やプロダクト型の案件もカバーできれば、コミュニティ文化やセンチメント主導型のアセットも見抜けます。この多様性そのものが、Gate の上場体系の成熟度の重要な表れです。六、まとめ----総合すると、Gate の 2026 年第 1 四半期における現物上場のパフォーマンスは、次の一文に要約できます。市場全体が逆風で、機会密度が下がり、プロジェクトの分化が加速している局面でも、Gate は依然として高品質な新規プロジェクト供給と、説得力のある上場後のパフォーマンスを維持しています。成果が出しにくい市場局面において、Gate の全体サンプルは複数の時間ウィンドウで高い上昇占有率を維持し、24 時間と 3 日の中央値収益はプラスを保ち、新しいコインの見せ方にも一定の広がりがあります。ファーストロック案件はより強い収益の弾力性を提供し、非ファーストロック案件はより高い成功率を提供し、独占案件はより高い稀少性とより強い中期的パフォーマンスを体現しています。プラットフォームの上場能力は単発のブレイクスルーではなく、体系化された能力の表れです。ユーザーにとって、Gate はより完成度の高いスタイルの早期プロジェクト参加体系と、より明確なリズムを提供できます。高い弾力性の機会を好むユーザーはファーストロック案件でより高いオッズを探せます。相対的に堅実なルートを好むユーザーは、非ファーストロック案件の高い勝率の特性に注目できます。主流市場が広くカバーする前に差別化された銘柄に触れたいユーザーは、Gate の独占プロジェクト部門を重点的に観察できます。プロジェクト側にとっても、Q1 のデータ結果は Gate が強い初期の取引承接力、流動性組織能力、価格発見能力を備えていることを示しています。より長期的な観点では、取引所の現物上場能力は最終的に、「異なる市場局面でも、相対的に安定した優良プロジェクトの獲得能力、スクリーニング能力、そして成果の実現能力を維持できるかどうか」で勝負が決まります。Gate の Q1 のデータ結果は、この点を明確に証明しています。弱気相場でも Gate は、外さずに上場でき、安定して選別でき、成果を出し切れます。免責事項----暗号資産市場への投資は高リスクです。ユーザーの皆さまには、いかなる投資判断を行う前にも、購入する資産および製品の性質を十分に理解し、独自に調査を行うことを推奨します。 Gate は、このような投資判断によって生じた一切の損失または損害について責任を負いません。

Gate 2026 Q1 現物上場の重要データ:弱含みの相場の中でも有効な機会を継続的に創出し、35.7% の独占プロジェクトは1週間での上昇率が100%超

2026 年第 1 四半期、暗号資産市場全体が逆風にさらされ、資金のリスク選好が慎重になっている環境下で、質の高い初期アセットは市場で最も魅力的な構造的チャンスの一つです。Gate の現物部門では Q1 に合計 37 の新規アセットを上場し、主要取引所の当該四半期における新規プロジェクトの 77.1% をカバーしました。そのうち 27 は初回発表(ファーストロック)プロジェクトで、Gate の当該四半期新規上場アセットの 73% を占めます。また 14 の独占(独家)プロジェクトがあり、割合は 37.8% です。市場のボラティリティが高まる状況でも、Gate は引き続き安定した上場ペースを維持し、質の高いプロジェクトの受け皿としての強い承接力、ならびに継続的にプラスのリターン機会を創出する能力を発揮しています。

一、全体概要:高カバー、高ファーストロック、比較的高い独占比率が土台を形成

サンプル総量の観点から見ると、2026 年第 1 四半期は Gate を含む 7 つのトッププラットフォームをサンプルとし、トップ取引所の合計で新規 48 プロジェクトが上場しました。そのうち Gate は当四半期に 37 プロジェクトを上場しており、カバー率は 77.1% に達します。つまり Q1 におけるトッププラットフォーム間で共同で争われた新規の質の高い供給のうち、Gate は 4 分の 3 以上のプロジェクトをカバーしたことになります。

一般ユーザーにとって、カバー率の重要性は言うまでもありません。これはユーザーが同一プラットフォーム上で、十分に包括的な市場の中核となる新規案件を見られるかどうかに直結します。あるプラットフォームのカバー率が低い場合、少数の案件が良好なパフォーマンスを示していても、ユーザーに「重要案件のカバーが不十分」という印象を与えやすくなります。一方で 77.1% のカバー率は、少なくとも Q1 のこの段階では Gate が主流の新規供給体系に密接に追随しており、ユーザーがプラットフォーム内で注目に値する新アセットの大多数にアクセスできることを示しています。

しかし、Gate の競争力を本質的に決めるのは、カバー面だけではなくカバー構造でもあります。

Gate の Q1 における新規上場アセット全 37 件のうち、ファーストロック(初回発表)プロジェクトは 27 件で、構成比は 73% です。独占(独家)プロジェクトは 14 件で、37.8% を占めます。さらに、トップ取引所の全体サンプルの定義に基づいて計算すると、Gate のファーストロックのカバー率は 56.3% です。つまり Q1 におけるトップ取引所合計の新規 48 件のうち、半分以上を Gate がファーストロックで受け止めたということです。

ファーストロック比率が高いことは、Gate がプロジェクトが一次ストーリーから二次市場へ移行する重要な節目において強い魅力を持っていることを意味します。プロジェクト側が最初の公開取引の場として Gate を選ぶことは、本質的に Gate のユーザーベース、流動性の受け皿としての承接力、初期の価格発見の効率、そして市場への伝播(マーケット・パススルー)能力が評価されていることを表します。あるプラットフォームが継続的にファーストロックの案件を獲得できている場合、それは多くの場合、プロジェクト資源の競争において相対的に主導的な位置にいることを示唆します。

独占プロジェクト比率が低くないことも、別の付加価値としての能力を示しています。ファーストロック・プロジェクトはプラットフォームが主流の質の高い供給へ参加する能力を表し、独占プロジェクトはプラットフォームが独自の判断を行い、差別化された獲得ができるかどうかを表します。とりわけ弱気相場では独占案件の選別難易度がより高くなります。独占とは外部プラットフォームが同時に十分な検証を行うだけの材料がなく、プラットフォーム側が先に判断責任を負う必要があるからです。もし案件選択が外れれば、上場後のデータがすぐに問題を反映します。逆に独占案件の上場後のパフォーマンスが良ければ、それは資源があるだけでなく、プロジェクトの前置判断能力が強いことも意味します。

全体概要から見ると、Gate の Q1 の土台は次の 3 つの特徴に要約できます。

(1)カバー範囲が十分広く、プラットフォームが継続的にトップの新規供給に参加していることを示す;

(2)ファーストロック比重が高く、質の高いプロジェクトが市場に入る起点において強い承接力を持っていることを示す;

(3)独占プロジェクト比率が低くなく、単に市場の後追いをしているのではなく、能動的に差別化された銘柄を発見し、前倒しで布石を打とうとしていることを示す。

これら 3 点が組み合わさって、Gate の Q1 現物上場におけるスタート地点を構成しています。カバー、ファーストロック、独占という 3 つの次元が同時に成立して初めて、プラットフォームの上場体系には完全性が生まれるからです。

二、上場後のパフォーマンス:短期から 7 日のウィンドウまで、より安定したプラスのリターンで覆う

プラットフォームの上場運営がうまくいっているかどうかは、案件を獲得できたかだけでなく、上場後にその案件が安定性を備えたパフォーマンスを見せているかで判断する必要があります。Gate の Q1 における重要な特徴の一つは、新規上場案件の複数の保有期間におけるパフォーマンスが、比較的まとまりのある時系列の特徴を示し、全体としてプラスのリターンをカバーする状況が相対的に安定していることです。

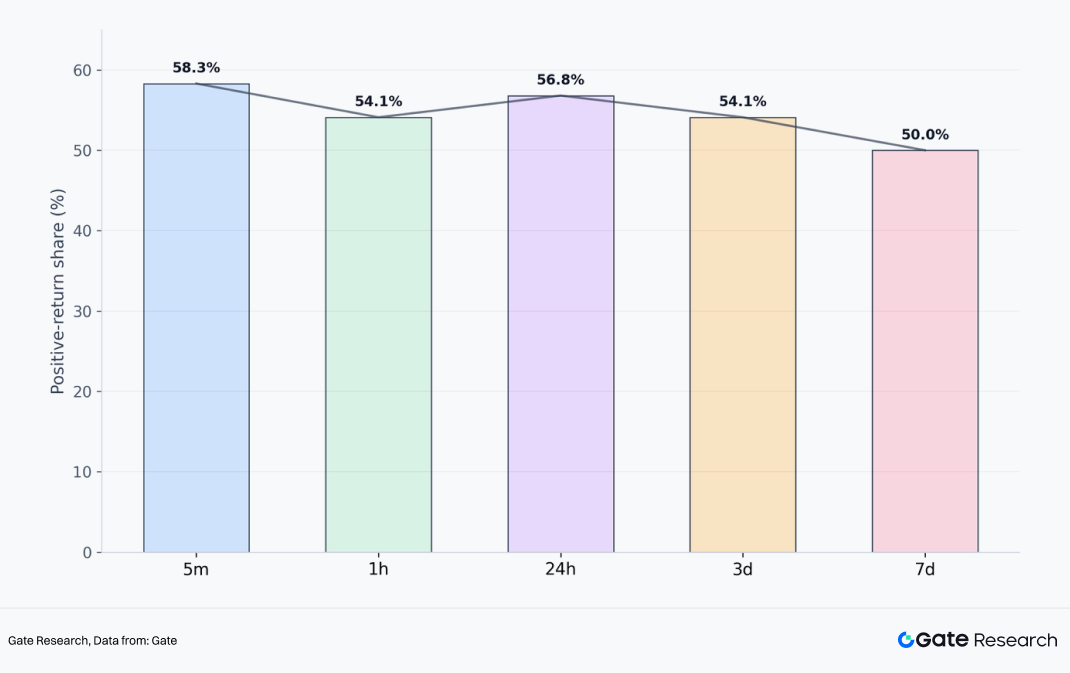

図 1:Gate の新規コインが 5 分から 7 日までの各時間軸で上昇した枚数の占有率

上昇占有率の観点から見ると、Q1 の新規上場プロジェクトのうち、58.3% が寄り付き 5 分以内に上昇を実現し、54.1% が 1 時間の時間軸で上昇を維持し、56.8% が 24 時間後もプラスのリターンを維持しています。さらに 3 日後の上昇は 54.1%、7 日後も上昇を維持しているプロジェクトの占有率は 50.0% です。データから見て取れるとおり、Gate が上場した案件の複数の保有期間におけるプラスのリターンのカバーは比較的安定しています。

多くの新規プロジェクトは寄り付きの局面で、先行(ラン)資金や短期のセンチメント、流量の拡散によって押し上げられ、急上昇を見せがちです。しかし、プロジェクト自体の支えが不足していたり、プラットフォーム内の資金の承接力が足りなかったりすると、このような上昇はすぐに反落し、24 時間以降のパフォーマンスが明確に弱まります。一方で Gate の Q1 の全体サンプルはそうではありません。5 分、1 時間、24 時間および 3 日のいずれにおいても、上昇占有率は概ね 50% 以上を維持しており、これはプラットフォームが上場したこのバッチの案件で、上場直後に高騰してその後下落する(高寄り安行になる)という状況が普遍的に発生していないことを示しています。

特に 24 時間と 3 日の 2 つのタイミングは、実際の参照価値がより高いです。なぜなら、新規コインの取引に本当に参加しているユーザーは、必ずしも超短期のトレーダーばかりではなく、多くの人は日中、あるいは一晩越し、または短い期間での保有に近い行動をとっているからです。このユーザー層にとって、24 時間上昇した案件の占有率は 56.8%、3 日上昇の占有率は 54.1% であり、より実際に即した参加体験に近いデータを表します。これは Gate の新規上場案件におけるプラスのリターン機会が、寄り付きの瞬間だけに存在するのではなく、上場後のコアとなる保有ウィンドウにおいて一定の持続性を備えていることを示しています。

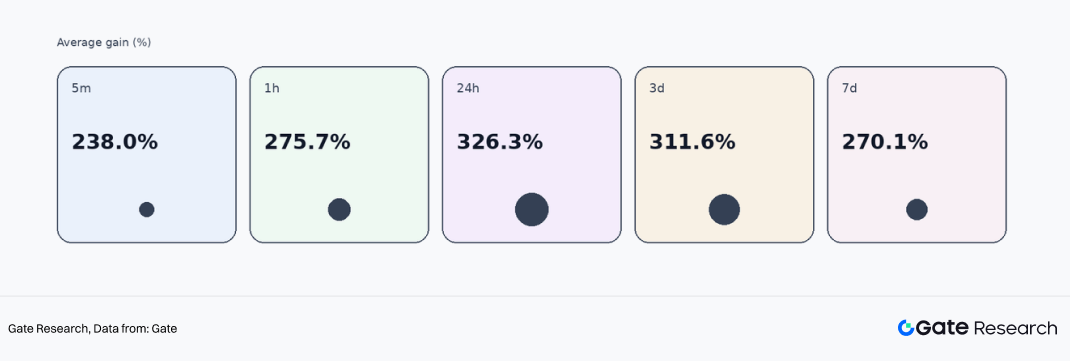

さらに上昇案件の平均上昇率を見ると、収益の弾力性がより明確に理解できます。Q1 では、上昇案件の平均上昇率は 5 分、1 時間、24 時間、3 日、7 日の各時間軸でそれぞれ 238.0%、275.7%、326.3%、311.6%、270.1% でした。これは、Gate の質の高い新規コインが初期段階でポジティブなフィードバックを形成した場合、その価格放出の余地は依然としてかなり大きいことを意味します。とりわけ 24 時間と 3 日のウィンドウでは平均上昇率がいずれも 300% 前後に維持されており、これは弱気相場で質のプロジェクトの資産効果(ウェルス効果)が消えているのではなく、選別を経た一部の高品質銘柄により集中して現れていることを示しています。

図 2:Gate の上昇プロジェクトの各時間軸における平均上昇率(5m–7d)

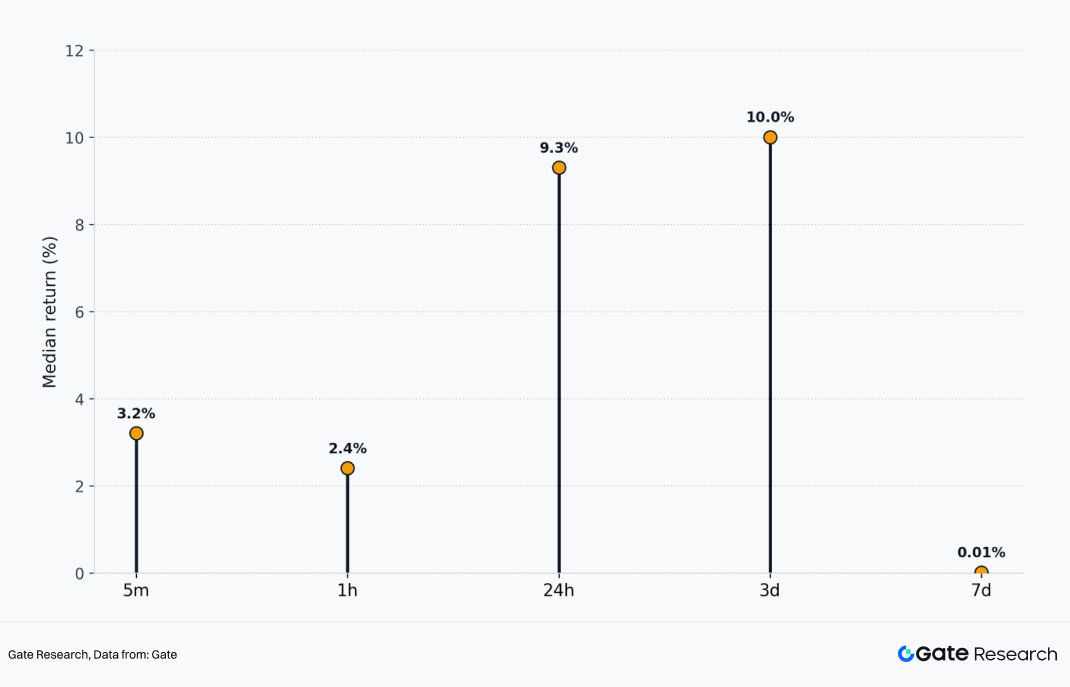

もちろん、平均上昇率だけを見るのでは問題を完全には説明できません。平均は極端に高い倍率の案件の影響を受けやすく、多数の案件の典型的なパフォーマンスを見えにくくするからです。そのため、この文脈では中央値の意味が特に重要になります。

Q1 の新規上場案件の中央値における上昇率はそれぞれ、5 分 +3.2%、1 時間 +2.4%、24 時間 +9.3%、3 日 +10.0%、7 日 +0.01% です。極端に高い倍率の案件の影響を一旦脇に置いても、サンプルの典型的な案件の見え方として、Gate の新規コインは 24 時間および 3 日の段階で依然としてかなり明確なプラスのリターン状態を示しています。つまり、Gate の現物上場は当該四半期の全体パフォーマンスが、わずかなケースだけに頼って平均値を押し上げているのではなく、ほとんどの案件が上場後のコアな観察ウィンドウで一定のプラスのリターン基盤を備えていることを意味します。

図 3:Gate の新規上場プロジェクトの各時間軸における中央値の上昇率(5m–7d)

一般ユーザーにとって、実際の参加体験を決めるのは、「1〜2 個の上昇が非常に極端な“神コイン”があるかどうか」ではありません。プラットフォーム全体としての新規コインの品質が十分にそろっているか、そして一定の再現性があるかが重要です。中央値データから見ると、Gate は Q1 において少なくとも 24 時間から 3 日の段階で、比較的明確な答えを提示しています。すなわち、プラットフォームの現物上場は一貫性が強く、一定のプラスの期待値を持っているということです。

同時に、7 日の中央値がほぼ横ばいに近いことから、別の事実も読み取れます。新規コインの優位性は主に上場後の初期の価格発見段階に集中しており、無限に延々と続くわけではありません。7 日以降、市場はより十分に分化し、淘汰の段階に入ります。結果として、案件間の差は急速に拡大します。そのため、ユーザーにとっては、すべての新規コインを長期保有すべきではなく、上場後の最初の 24 時間から 3 日のウィンドウ内で、全体としてより明確で安定したリターン機会の密度が高いことが重要になります。

三、ファーストロックと非ファーストロック:二本立ての構造

取引所の上場能力を語るとき、多くの人は思わずファーストロック案件にすべて注意を集中させがちです。ファーストロックは確かに重要です。しかし、あるプラットフォームが本当に成熟した上場体系を持っているなら、その優位性はファーストロック案件だけに表れるのではなく、異なるタイプの案件でもそれぞれ明確な収益ロジックを形成できるかどうかに表れます。Q1 データから見ると、この点は Gate において特に明確に示されています。

3.1 ファーストロック案件:数量が主導し、収益の弾力性がより強い

Q1 において Gate のファーストロック上場案件は合計 27 件で、全新規上場案件の 73% を占めます。ファーストロック案件は、Gate の Q1 上場体系の主体であり、多くの場合で、プロジェクトが二次市場へ入る最初の段階に直接関与することになります。

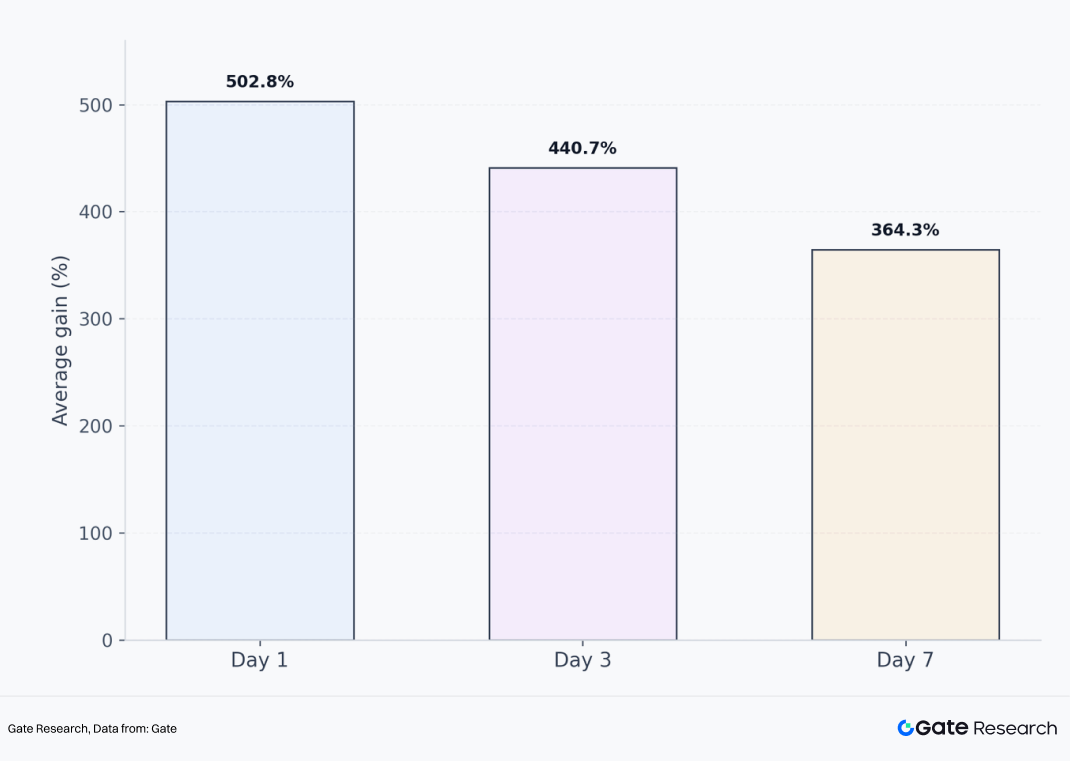

パフォーマンスを見ると、ファーストロック案件で際立つ特徴は収益の弾力性が大きいことです。データによれば、ファーストロック案件のうち約 46% が、上場 7 日後も上昇を維持しています。上昇案件の平均上昇率は、初日、3 日、7 日の各時間軸でそれぞれ 502.8%、440.7%、364.3% に達しています。これは、Gate のファーストロック案件のコア優位性が「先に上場すること」だけでなく、Gate から市場の力(マーケット・コンフルエンス)を形成できるため、より強い価格弾力性が噴き上がりやすい点にあることを意味します。

図 4:Gate の上昇プロジェクトの異なる保有期間における平均収益(1d、3d、7d)

極端なリターンの分布から見ると、この高い弾力性もさらに裏付けられます。Q1 のファーストロック案件の中で、7.4% の案件が 24 時間以内に上昇率 500% あるいは 1,000% を超えています。これは、ファーストロック枠が Gate の上場体系の中で高オッズ機会の入口の役割を担っていることを示しています。すべてのプロジェクトが必ず大きく上昇するわけではありませんが、プラットフォームが選んだファーストロック案件が、市場の熱量、ストーリーの強度、流量拡散との間で共鳴すると、得られる価格フィードバックはより際立ったものになりやすいということです。

この背後のロジックは複雑ではありません。ファーストロック案件は公開取引の最も早い段階に位置し、価格発見はまだ十分に完了していません。市場がプロジェクトを認知するプロセスも急速に進行しており、資金も短時間で集中しやすい状況です。プラットフォームにとって、この段階で質の高い案件を獲得できるのは、ユーザーに高オッズで高注目の早期取引入口を提供できる可能性が高いことを意味します。ユーザーにとってファーストロック案件は、より早い参入とより高い収益弾力性の可能性を提供しますが、その一方でより高いボラティリティと、より速い分化も意味します。

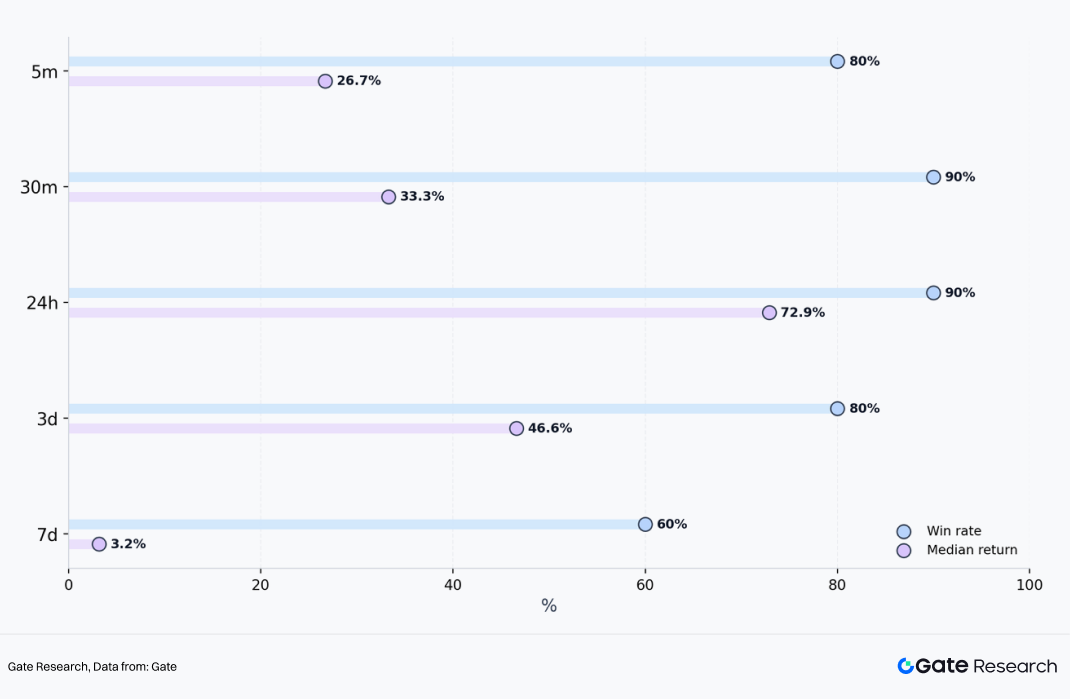

3.2 非ファーストロック案件:数量は少ないが、トレンドは安定

ファーストロック案件と比べると、Gate の Q1 における非ファーストロック案件は合計 10 件で、数は明らかに少なめです。しかしパフォーマンスを見ると、この部分では収益中央値がより堅実に現れています。

図 5:Gate の非ファーストロック案件における各時間軸の上昇占有率と中央値の上昇率(5m–7d)

データによれば、非ファーストロック案件の上昇占有率は 5 分で 80%、30 分で 90%、24 時間で 90%、3 日で 80%、7 日で 60% に達しています。対応する中央値の上昇率はそれぞれ +26.7%、+33.3%、+72.9%、+46.6%、+3.2% です。さらに、非ファーストロック案件の 40% が 24 時間以内に上昇率 100% 以上に到達しています。

データが示すとおり、Gate の非ファーストロック案件は最も初期の価格決定力(プライシング権)ではファーストロック案件ほど直截ではありませんが、プラットフォームの選別メカニズムの下では、むしろ上昇成功率がより高いことが表れます。理由は、非ファーストロック案件は通常、すでに初期段階で市場の検証をある程度受けているからです。プラットフォームが取り入れる際には、より十分な価格パフォーマンス、コミュニティの熱量、ストーリー拡散、市場の承接状況を組み合わせて再度スクリーニングできるため、確実性の面でファーストロック案件よりも優位になりやすいのです。

総じて言えば、Gate の上場構造は、単にファーストロックに頼って優位性を示しているわけではなく、相補的な 2 つの経路で形成されています。ファーストロック案件はより高い弾力性と強い富効果を提供し、非ファーストロック案件はより堅実な中央値収益を提供します。前者は「攻め」、後者は「堅実」であり、異なるユーザー嗜好への適応力を一緒に構成しています。プラットフォームの視点から見ると、この二本立て構造は、ファーストロックのみに依存するよりも成熟しています。それは Gate が機械的に「ファーストロックを増やすほど良い」と追うのではなく、ファーストロック以外でも非ファーストロック案件に対するタイミングでの導入や再スクリーニングを通じて、ユーザーに継続的に有効な機会を提供できることを意味します。

四、独占(独家)案件:Gate の能動的な判断能力を最もよく示すセクション

ファーストロック案件は、プラットフォームが主流の質の高い供給に参加する能力を示します。一方で独占案件は、プラットフォームのより能動的なスクリーニング能力、資源獲得能力、そして前置判断能力を体現します。独占案件は、そのプラットフォームのプロジェクト審美眼、リスク管理(風控)能力、実行効率を直接反映できます。

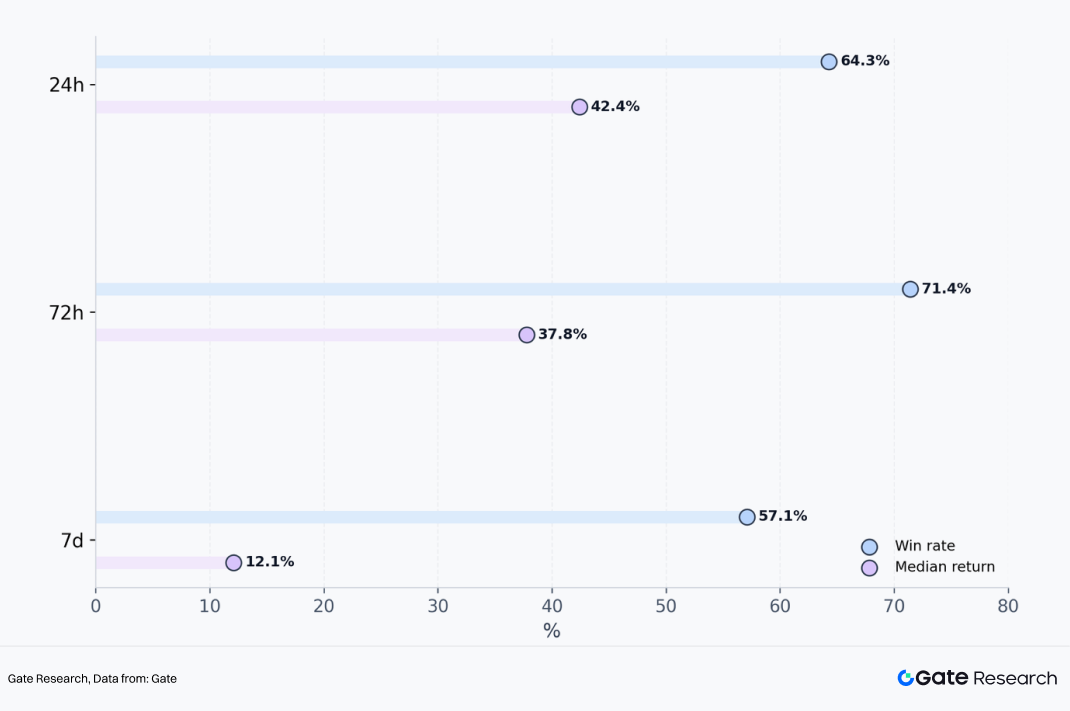

Q1 では Gate は合計 14 の独占上場プロジェクトを持ち、全新規上場案件の 37.8% を占めました。この比率そのものが、Gate が当該四半期において単に市場の主流上場のリズムに受動的に乗っているのではなく、かなり大きな程度で自前の差別化された案件プールを持っていることを示しています。さらに重要なのは、これらの独占案件の上場後の結果が決して弱くないこと、むしろ複数の重要なウィンドウで強い競争力を示している点です。

図 6:Gate の独占プロジェクトにおける各時間軸の上昇占有率と中央値の上昇率(24h–7d)

勝率の観点では、独占プロジェクトの上昇成功率は 24 時間、72 時間、7 日の各時間軸でそれぞれ 64.3%、71.4%、57.1% に達します。その中でも 72 時間ウィンドウのパフォーマンスが最も際立っています。つまり、上場後 2 日目から 3 日目の期間において、Gate の独占案件は寄り付きの熱が急速に冷めることなく、より明確な市場資金の承接と上昇効果を形成しました。

中央値収益を見ると、独占プロジェクトは 24 時間、72 時間、7 日の各時間軸でそれぞれ +42.4%、+37.8%、+12.1% に到達しています。これは、独占プロジェクトが上昇占有率が高いだけでなく、収益中央値も全体サンプルを明確に上回っていることを意味します。つまり独占プロジェクトの好成績は、少数の極端なケースによってもたらされたものではなく、多数のプロジェクトがコアなウィンドウで良好なリターン品質を提供できていることの結果です。

さらに極端なリターン分布を見ると、独占プロジェクトの特徴がより明確になります。寄り付き 30 分から 30 日までの間、常に 20% 超の独占プロジェクトの上昇率が 100% 以上を達成しています。第 3 日目から第 7 日目の段階では、100% 以上の上昇率を記録したプロジェクトの割合が 35.7% に達し、全ファーストロック案件の 15.4% を大きく上回ります。さらに 30 日の次元まで広げても、独占プロジェクトのうち 12.5% が上昇率 500% あるいは 1,000% に到達しています。

これらのデータは総合して、Gate の独占プロジェクトが「寄り付きの希少性ゆえに一時的に少しだけ熱を集める」だけの存在ではないことを示しています。上場後の複数の時間ウィンドウにわたって、継続的に価格発見を完遂し、買い需要の支えを得ており、より顕著な収益カーブを描く確率も高いのです。

五、事例の振り返り

Q1 の事例から見ると、Gate の案件選定は概ね 3 つのルートに沿って展開されています。1 つは全ネットで注目が集まるプロジェクトで、Gate が初期段階でファーストロックまたは優先承接を行い、その後他のプラットフォームが追随して検証します。もう 1 つは Gate の独占上場であり、その後も継続的にパフォーマンスが良いプロジェクトで、プラットフォームの独自スクリーニング能力を示します。最後の 1 つは、強いコミュニティでの拡散力や話題拡散能力を持つストーリー型プロジェクトで、プラットフォームのセンチメント型のレーンに対する敏感さを示しています。

5.1 Solana Mobile(SKR):高注目プロジェクトで最前列のファーストロック承接を実現

Solana Mobile は DePIN レーンに属し、TGE 後の ATH の上昇幅は 2,459%、30 日の上昇幅は 715% でした。Solana の公式ハードウェア携帯電話と Web3 アプリケーションの組み合わせである Solana Mobile 自体、ブランドの裏付け、コミュニティ基盤、伝播(拡散)上の優位性を自然に備えています。Gate は他の 2 つの CEX と同時にファーストロックで上場し、B*** Alpha の前に 1 日早く上場して市場シェアを取りに行ったことから、Gate は Q1 でも世界的に注目度の高い新規プロジェクトへの迅速な反応力を維持していることがわかります。

SKR のファーストロックへの接続から、Gate は高流量・高話題・高期待のプロジェクトに対して、初期段階の重要なウィンドウで早く入っており、ユーザーがプロジェクトがより広くカバーされる前に取引に参加できるようにしています。この種の能力は、主流の質の高い供給における Gate の競争ポジションを示すものです。

5.2 CodexField(CODEX):独占プロジェクト内の高リターンの代表例

CodexField はコンテンツ制作(コンテンツ作成)レーンに属しており、Gate の Q1 において最も代表的な独占プロジェクトの一つです。その ATH 上昇幅は 4,900% に達し、3 月 25 日時点でも 2,566% の上昇率を維持しており、同時に B***、B***、そして B*** は未上場です。

独占プロジェクトがプラットフォームの能動的なスクリーニング能力を最もよく示すのであれば、CodexField は Gate がその能力を発揮できている典型的な証明です。プロジェクトの上場前に Gate Labs が機関投資を行っており、Gate も同時にそのために二次市場の価格決定(定価)入口を最初に提供し、結果として非常に強い富効果につながりました。

まだ広くカバーされていない一方で、成長性が強く、市場の想像余地が大きいプロジェクトにおいて、Gate は前倒しで布石を打つ能力を持っており、自身のプラットフォームにおける流動性とユーザーベースを通じて、これらのプロジェクトを本当に検証可能な市場結果へと転換させられます。

5.3 ロブスター:AI + Meme ストーリーにおける前置配置のサンプル

AI と Meme の組み合わせは、Q1 では高い熱量がありつつも高い分化が起こりやすい方向性でした。多くのプロジェクトには話題があるものの、継続性がない場合があります。多くのプロジェクトには伝播力があるものの、取引結果へ結びつかない場合もあります。ロブスターは AI + Meme の方向性で、Gate がファーストロックとして上場し、ATH 上昇幅は 286%、7 日の上昇幅は 164% でした。B*** Alpha の翌日に、Gate の方向性の目印を見てから追随して上場しました。この事例はまさに、Gate が高い伝播性を持つストーリーにおいて前倒しで布石を打つ能力を持ち、また早い段階で価格発見を完了させる先行能力も備えていることを示しています。

これらの事例全体から見ても、Gate の Q1 の現物上場が、単一タイプのプロジェクトによって押し上げられているのではないことがわかります。複数のレーン、多様なスタイル、多元のストーリーが共同で作り上げた結果です。プラットフォームは高注目の主流プロジェクトを承接できるだけでなく、独占の成長型プロジェクトも発掘できます。技術型やプロダクト型の案件もカバーできれば、コミュニティ文化やセンチメント主導型のアセットも見抜けます。この多様性そのものが、Gate の上場体系の成熟度の重要な表れです。

六、まとめ

総合すると、Gate の 2026 年第 1 四半期における現物上場のパフォーマンスは、次の一文に要約できます。市場全体が逆風で、機会密度が下がり、プロジェクトの分化が加速している局面でも、Gate は依然として高品質な新規プロジェクト供給と、説得力のある上場後のパフォーマンスを維持しています。

成果が出しにくい市場局面において、Gate の全体サンプルは複数の時間ウィンドウで高い上昇占有率を維持し、24 時間と 3 日の中央値収益はプラスを保ち、新しいコインの見せ方にも一定の広がりがあります。ファーストロック案件はより強い収益の弾力性を提供し、非ファーストロック案件はより高い成功率を提供し、独占案件はより高い稀少性とより強い中期的パフォーマンスを体現しています。プラットフォームの上場能力は単発のブレイクスルーではなく、体系化された能力の表れです。

ユーザーにとって、Gate はより完成度の高いスタイルの早期プロジェクト参加体系と、より明確なリズムを提供できます。高い弾力性の機会を好むユーザーはファーストロック案件でより高いオッズを探せます。相対的に堅実なルートを好むユーザーは、非ファーストロック案件の高い勝率の特性に注目できます。主流市場が広くカバーする前に差別化された銘柄に触れたいユーザーは、Gate の独占プロジェクト部門を重点的に観察できます。プロジェクト側にとっても、Q1 のデータ結果は Gate が強い初期の取引承接力、流動性組織能力、価格発見能力を備えていることを示しています。

より長期的な観点では、取引所の現物上場能力は最終的に、「異なる市場局面でも、相対的に安定した優良プロジェクトの獲得能力、スクリーニング能力、そして成果の実現能力を維持できるかどうか」で勝負が決まります。Gate の Q1 のデータ結果は、この点を明確に証明しています。弱気相場でも Gate は、外さずに上場でき、安定して選別でき、成果を出し切れます。

免責事項

暗号資産市場への投資は高リスクです。ユーザーの皆さまには、いかなる投資判断を行う前にも、購入する資産および製品の性質を十分に理解し、独自に調査を行うことを推奨します。 Gate は、このような投資判断によって生じた一切の損失または損害について責任を負いません。