複数の参加者のデータによると、欧州の資産は過去10年で最も激しい売りの波の1つに直面しており、機関投資家が極端なスピードで欧州へのエクスポージャーを削減しています。ゴールドマン・サックスPrime Brokerageのデータによれば、欧州資産の先月の純売りの規模は2025年3月以来の最大の単月下落幅となり、過去10年で3番目に高い水準に位置しています。空売りポジションと買いポジションの比率は2.2対1に達しています。一方で、JPモルガンのデータでは、欧州の総合ポジション指標が2015年以降の3番目に低い水準まで下がっており、標準偏差はマイナス1.5以下にまで達し、4週間のポジション変動も標準偏差マイナス2をさらに下回っています。この数値は、現在の欧州ポジションにおける純ショートの圧力が、過去10年の歴史的分布の中でも極端な局面にあることを意味します。類似したリーディングが現れたのは、歴史的な市場ストレスの局面が少数回あった後に限られていました。JPモルガンのデータによれば、1か月のポジション変化のZスコアで測った場合、CTAグループによる欧州資産の削減幅は、このデータ系列における過去最高に極端な水準に達しています。**CTAはトレンド追随型戦略の代表であり、その集中した離脱はしばしば自己強化の効果を持ち、テクニカル面で市場に追加の下押し圧力を生みます。**JPモルガンのポジション・チームは、総合ヘッジファンド、CTA(商品取引アドバイザー)、純ロング・ファンドの3種類の機関を合わせて見ると、欧州全体のポジションは「極めて低い水準」にあると指摘しています。**資金が撤退している兆候は、株式ポジションの層にとどまらず、為替市場でも同時にシステム的なリスク回避の姿勢が裏付けられています。**ユーロのオプション市場のスキュー(skew)は継続して下落しており、オプション市場の参加者が一般的にユーロの下落を見込む賭けにシフトしていることを示しています。リスク提示および免責条項 市場にはリスクがあります。投資には慎重さが必要です。この記事は個人の投資助言を構成するものではなく、個々のユーザーの特別な投資目標、財務状況、または必要性を考慮したものでもありません。ユーザーは、この記事に含まれるいかなる意見、見解、または結論が自身の特定の状況に適合するかどうかを検討してください。これに基づいて投資する場合、責任は自己にあります。

「欧州のすべてを売り払え!」10年ぶりの第3の大規模な売りの波、資金が全面的に屈した

複数の参加者のデータによると、欧州の資産は過去10年で最も激しい売りの波の1つに直面しており、機関投資家が極端なスピードで欧州へのエクスポージャーを削減しています。

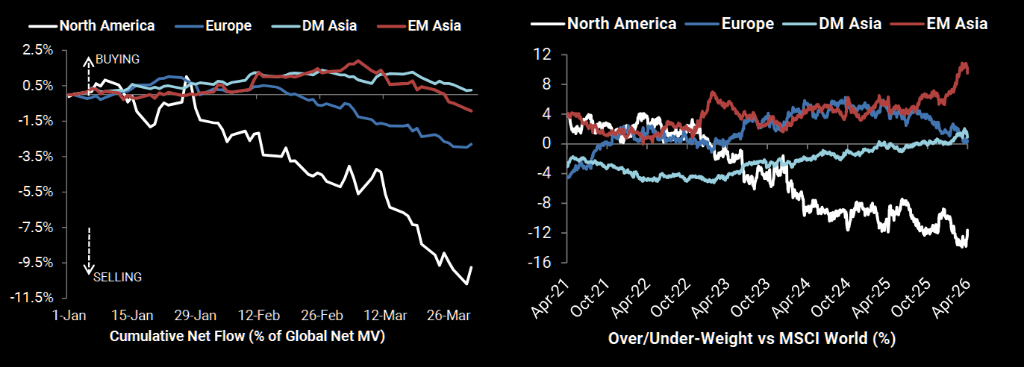

ゴールドマン・サックスPrime Brokerageのデータによれば、欧州資産の先月の純売りの規模は2025年3月以来の最大の単月下落幅となり、過去10年で3番目に高い水準に位置しています。空売りポジションと買いポジションの比率は2.2対1に達しています。

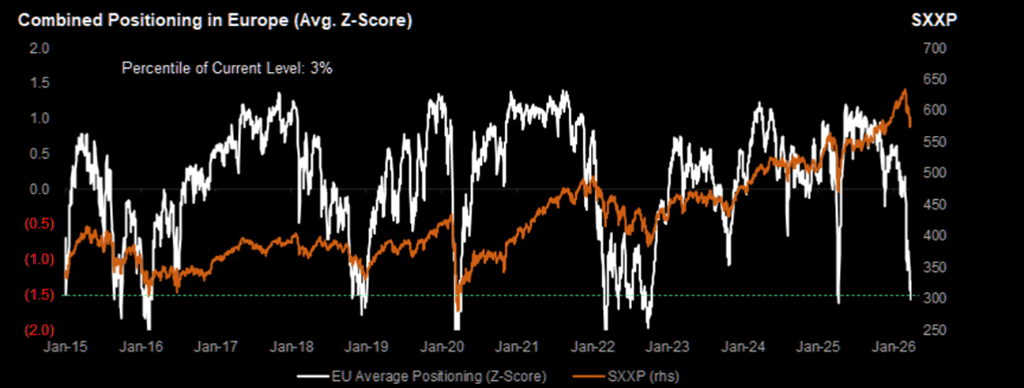

一方で、JPモルガンのデータでは、欧州の総合ポジション指標が2015年以降の3番目に低い水準まで下がっており、標準偏差はマイナス1.5以下にまで達し、4週間のポジション変動も標準偏差マイナス2をさらに下回っています。

この数値は、現在の欧州ポジションにおける純ショートの圧力が、過去10年の歴史的分布の中でも極端な局面にあることを意味します。類似したリーディングが現れたのは、歴史的な市場ストレスの局面が少数回あった後に限られていました。

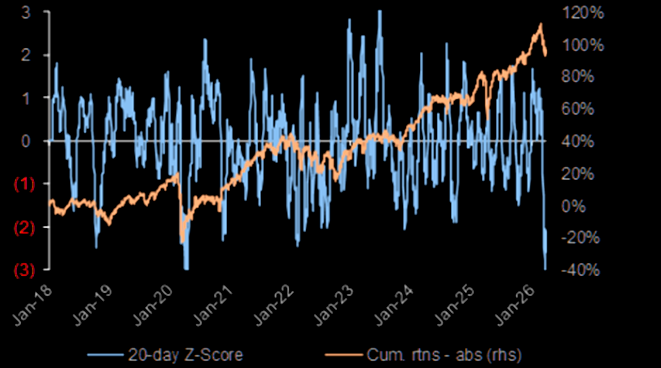

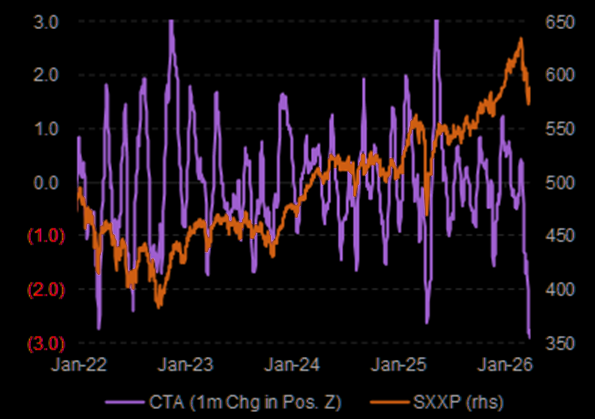

JPモルガンのデータによれば、1か月のポジション変化のZスコアで測った場合、CTAグループによる欧州資産の削減幅は、このデータ系列における過去最高に極端な水準に達しています。

CTAはトレンド追随型戦略の代表であり、その集中した離脱はしばしば自己強化の効果を持ち、テクニカル面で市場に追加の下押し圧力を生みます。

JPモルガンのポジション・チームは、総合ヘッジファンド、CTA(商品取引アドバイザー)、純ロング・ファンドの3種類の機関を合わせて見ると、欧州全体のポジションは「極めて低い水準」にあると指摘しています。

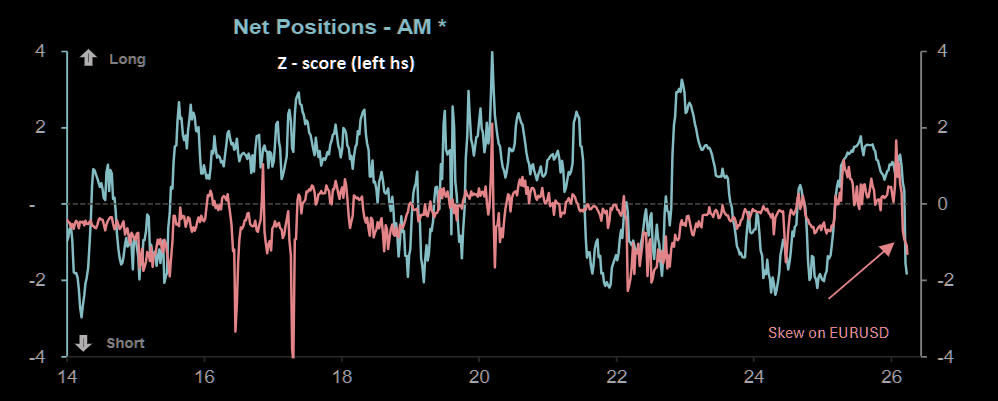

資金が撤退している兆候は、株式ポジションの層にとどまらず、為替市場でも同時にシステム的なリスク回避の姿勢が裏付けられています。

ユーロのオプション市場のスキュー(skew)は継続して下落しており、オプション市場の参加者が一般的にユーロの下落を見込む賭けにシフトしていることを示しています。

リスク提示および免責条項