### 信頼できる理由  厳格な編集方針:正確性、妥当性、そして公平性に焦点を当てる 業界の専門家によって作成され、細部まで入念にレビューされている 報道と出版における最高水準 ##### ニュースの作り方 厳格な編集方針:正確性、妥当性、そして公平性に焦点を当てる ##### 広告の免責事項 Morbi pretium leo et nisl aliquam mollis. Quisque arcu lorem, ultricies quis pellentesque nec, ullamcorper eu odio. マクロ投資家のヨルディ・ヴィッサーは、FRBが債務、原油、成長の鈍化、雇用の弱まりという形で作られた新たなマクロの罠に直面するなか、ビットコインの当初の目的が再び焦点を取り戻してきていると主張している。3月30日に「D.O.G.E. 2.0」の旗の下で発表されたノートの中で、ヴィッサーは、こうした組み合わせによって政策当局者が、従来型のインフレ対策で必要になるような種類の経済的痛みを課せなくなる可能性がある、と述べている。彼の枠組みは、頭字語を4つの圧力に作り替える。構造的制約としての債務、インフレのショックとしての原油、より引き締まった条件による成長の犠牲、そしてまもなく優先される可能性があるFRBのマンデートの側面としての雇用だ。より大きな主張は、インフレが戻り得るというだけではない。つまり、金融政策では簡単に修正できない形で、インフレが戻り得るのだという点にある。なぜビットコインが大きな勝者になり得るのか-----------------------------------ヴィッサーの主張は、供給サイドのストレスから始まる。彼は、イランとの戦争によってホルムズ海峡を通る流れが寸断された後に原油価格が上昇したこと、またAI需要に関連する輸入価格の圧力やメモリーチップのコスト上昇が、すでに世界のサプライチェーンへ波及していたことを指摘している。彼は、「これがこの局面を危険にしている理由だ」と書き、「インフレ問題は戻ってくるかもしれないが、それはFRBが簡単には解決できない理由で戻ってくる。しかも、手頃さ(アフォーダビリティ)は重大な政治問題のままだ。利上げはホルムズ海峡を再び開かない。さらにDRAMを増やしもしない」としている。 関連する読み物---------------  #### OG ビットコインのオンチェーン・モデルが $46,000-$54,000 の下限を示唆し得る:アナリスト 3日前 ここから彼は、今日と1970年代の間にある決定的な違いだと見ている点へ移る。ヴィッサーは、当時は1970年に連邦債務がGDP比で約35.5%に達し、1979年までに約31.6%だったと述べる。今日では、彼によれば同等の数値は約122.5%だという。これは、システムが吸収し得る痛みの量を変える。彼の説明では、米国は、直近の大きな石油主導のインフレ時代の終わりに比べて債務負担が約4倍重い状況で、2度目のインフレ波が起こり得る可能性に直面している。彼は資産評価を通じても同じ点を示す。株式市場の時価総額をGDPで割った比率は、現在では200%を超えている、と彼は主張している。1975年は約42%、1979年は38%だった。実務的には、これは断固としたインフレ対策が、より債務負担の大きい財政構造や、より脆い国債市場を直撃するだけでなく、はるかに金融化の進んだ経済にも影響することを意味する。「これは1970年代の単なる焼き直しではない」とヴィッサーは書く。「それは、はるかにレバレッジが効いたシステムの中にある1970年代の問題だ。」方程式における労働面も、彼の論旨において同様に重要だ。ヴィッサーは、2026年2月の雇用レポートを挙げている。非農業部門の雇用者数は92,000人減、失業率は4.4%で、給与雇用は2025年においてネットではほとんど変わっていないという。また、賃金の伸びも、2023年のピークから実質的に緩やかになっていると彼は言う。このような背景は、再びインフレ攻勢を強めることが、ポストCOVIDの引き締め局面に比べて、政治的にも経済的にも正当化しにくいものにしているため重要になる。 関連する読み物---------------  #### JPMorgan は、イラン戦争の間にビットコインが金と銀に勝っていると言う 1週間前 ヴィッサーは、FRBがその優劣の差が生じる市場準備をすでに始めていると論じる。彼は、ジェローム・パウエル議長の3月18日の記者会見を引用している。そこではパウエルが、エネルギー価格の上昇が短期的にインフレを押し上げ得ることを認めつつも、インフレ期待がしっかりアンカーされているなら、中央銀行はしばしばエネルギー・ショックを「見通す(look through)」ことを試みる、と繰り返したという。さらにヴィッサーは、フィリップ・ジェファーソン副議長が、エネルギー価格が持続的に高い状態だとインフレと支出の双方に重しがかかり、FRBのデュアル・マンデートのジレンマを深め得ると警告した点にも触れている。そこでビットコインが物語に入ってくる。ヴィッサーは、現在の状況を、2008-09年の金融危機のさなかにビットコインが創設されたことへと結び付ける。サトシ・ナカモトの設計は、ベイルアウト、介入、そしてストレスが耐えがたいものになったときに拡大される保証に依存する金融制度への直接の応答だったのだ、と彼は主張している。「ビットコインは、政府や中央銀行がいつでもより多くのお金を作り、より多くの保証を延長し、そして構造があまりにも脆くなり、規律に耐えられなくなったときに損失を社会化できるようなシステムへの応答として生まれた」と彼は書く。「それを抗議だと見るか、タイムスタンプだと見るか、あるいは両方だと見るかにかかわらず、そのメッセージは紛れもなかった。」 結論は、ビットコインはその論旨を裏付けるためにハイパーインフレを必要としない、ということだ。そのために必要なのは、市場が「各インフレ対策はより短くなる」「各緩和局面はより早く到来する」「債務負担の重いシステムでの景気後退は、政策当局者を再びアコモデーション(容認・支援的措置)へ押し戻す」ということを信じることだけである。執筆時点で、ビットコインは $66,466 で取引されていた。ビットコインは200週EMAを取り戻すべき、1週間チャート | 出所:TradingView.com の BTCUSDTDALL.E によって作成された注目画像、TradingView.com からのチャート

Jordi Visserは、ビットコインはこの新しいFRB危機のために作られたと述べています

信頼できる理由

厳格な編集方針:正確性、妥当性、そして公平性に焦点を当てる

業界の専門家によって作成され、細部まで入念にレビューされている

報道と出版における最高水準

ニュースの作り方

厳格な編集方針:正確性、妥当性、そして公平性に焦点を当てる

広告の免責事項

Morbi pretium leo et nisl aliquam mollis. Quisque arcu lorem, ultricies quis pellentesque nec, ullamcorper eu odio.

マクロ投資家のヨルディ・ヴィッサーは、FRBが債務、原油、成長の鈍化、雇用の弱まりという形で作られた新たなマクロの罠に直面するなか、ビットコインの当初の目的が再び焦点を取り戻してきていると主張している。3月30日に「D.O.G.E. 2.0」の旗の下で発表されたノートの中で、ヴィッサーは、こうした組み合わせによって政策当局者が、従来型のインフレ対策で必要になるような種類の経済的痛みを課せなくなる可能性がある、と述べている。

彼の枠組みは、頭字語を4つの圧力に作り替える。構造的制約としての債務、インフレのショックとしての原油、より引き締まった条件による成長の犠牲、そしてまもなく優先される可能性があるFRBのマンデートの側面としての雇用だ。より大きな主張は、インフレが戻り得るというだけではない。つまり、金融政策では簡単に修正できない形で、インフレが戻り得るのだという点にある。

なぜビットコインが大きな勝者になり得るのか

ヴィッサーの主張は、供給サイドのストレスから始まる。彼は、イランとの戦争によってホルムズ海峡を通る流れが寸断された後に原油価格が上昇したこと、またAI需要に関連する輸入価格の圧力やメモリーチップのコスト上昇が、すでに世界のサプライチェーンへ波及していたことを指摘している。彼は、「これがこの局面を危険にしている理由だ」と書き、「インフレ問題は戻ってくるかもしれないが、それはFRBが簡単には解決できない理由で戻ってくる。しかも、手頃さ(アフォーダビリティ)は重大な政治問題のままだ。利上げはホルムズ海峡を再び開かない。さらにDRAMを増やしもしない」としている。

関連する読み物

OG ビットコインのオンチェーン・モデルが $46,000-$54,000 の下限を示唆し得る:アナリスト

ここから彼は、今日と1970年代の間にある決定的な違いだと見ている点へ移る。ヴィッサーは、当時は1970年に連邦債務がGDP比で約35.5%に達し、1979年までに約31.6%だったと述べる。今日では、彼によれば同等の数値は約122.5%だという。これは、システムが吸収し得る痛みの量を変える。彼の説明では、米国は、直近の大きな石油主導のインフレ時代の終わりに比べて債務負担が約4倍重い状況で、2度目のインフレ波が起こり得る可能性に直面している。

彼は資産評価を通じても同じ点を示す。株式市場の時価総額をGDPで割った比率は、現在では200%を超えている、と彼は主張している。1975年は約42%、1979年は38%だった。実務的には、これは断固としたインフレ対策が、より債務負担の大きい財政構造や、より脆い国債市場を直撃するだけでなく、はるかに金融化の進んだ経済にも影響することを意味する。「これは1970年代の単なる焼き直しではない」とヴィッサーは書く。「それは、はるかにレバレッジが効いたシステムの中にある1970年代の問題だ。」

方程式における労働面も、彼の論旨において同様に重要だ。ヴィッサーは、2026年2月の雇用レポートを挙げている。非農業部門の雇用者数は92,000人減、失業率は4.4%で、給与雇用は2025年においてネットではほとんど変わっていないという。また、賃金の伸びも、2023年のピークから実質的に緩やかになっていると彼は言う。このような背景は、再びインフレ攻勢を強めることが、ポストCOVIDの引き締め局面に比べて、政治的にも経済的にも正当化しにくいものにしているため重要になる。

関連する読み物

JPMorgan は、イラン戦争の間にビットコインが金と銀に勝っていると言う

ヴィッサーは、FRBがその優劣の差が生じる市場準備をすでに始めていると論じる。彼は、ジェローム・パウエル議長の3月18日の記者会見を引用している。そこではパウエルが、エネルギー価格の上昇が短期的にインフレを押し上げ得ることを認めつつも、インフレ期待がしっかりアンカーされているなら、中央銀行はしばしばエネルギー・ショックを「見通す(look through)」ことを試みる、と繰り返したという。さらにヴィッサーは、フィリップ・ジェファーソン副議長が、エネルギー価格が持続的に高い状態だとインフレと支出の双方に重しがかかり、FRBのデュアル・マンデートのジレンマを深め得ると警告した点にも触れている。

そこでビットコインが物語に入ってくる。ヴィッサーは、現在の状況を、2008-09年の金融危機のさなかにビットコインが創設されたことへと結び付ける。サトシ・ナカモトの設計は、ベイルアウト、介入、そしてストレスが耐えがたいものになったときに拡大される保証に依存する金融制度への直接の応答だったのだ、と彼は主張している。

「ビットコインは、政府や中央銀行がいつでもより多くのお金を作り、より多くの保証を延長し、そして構造があまりにも脆くなり、規律に耐えられなくなったときに損失を社会化できるようなシステムへの応答として生まれた」と彼は書く。「それを抗議だと見るか、タイムスタンプだと見るか、あるいは両方だと見るかにかかわらず、そのメッセージは紛れもなかった。」

結論は、ビットコインはその論旨を裏付けるためにハイパーインフレを必要としない、ということだ。そのために必要なのは、市場が「各インフレ対策はより短くなる」「各緩和局面はより早く到来する」「債務負担の重いシステムでの景気後退は、政策当局者を再びアコモデーション(容認・支援的措置)へ押し戻す」ということを信じることだけである。

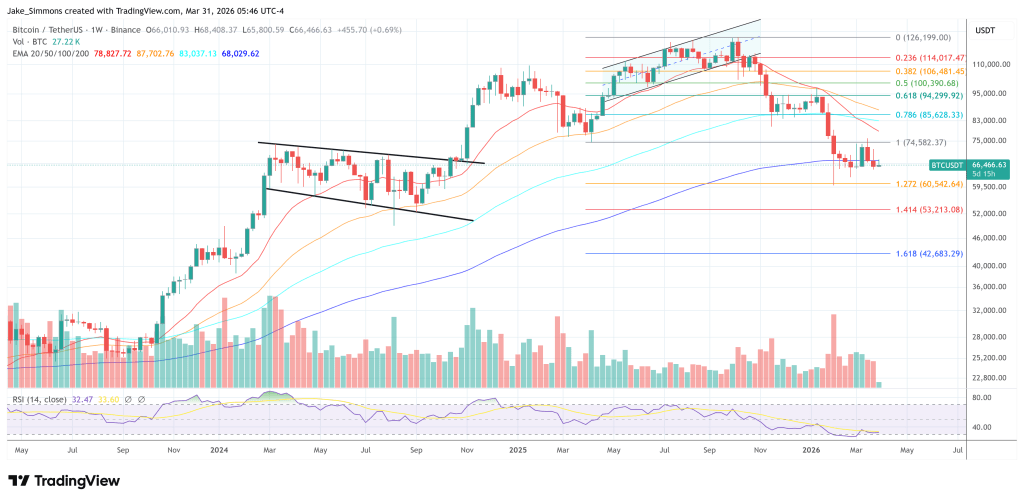

執筆時点で、ビットコインは $66,466 で取引されていた。

ビットコインは200週EMAを取り戻すべき、1週間チャート | 出所:TradingView.com の BTCUSDT

DALL.E によって作成された注目画像、TradingView.com からのチャート