DOMOを売って、代わりに買うべき株1銘柄の理由3つ=================================================  DOMOを売って、代わりに買うべき株1銘柄の理由3つ Petr Huřťák 2026年2月16日 月曜日 午後1時1分(GMT+9)・3分で読めます この記事について: DOMO -12.02% Domoの株主は、過去6カ月の出来事が起きたこと自体を忘れたいと思うかもしれません。株価は72.3%下落し、現在は$4.10で取引されています。これにより投資家は、この状況にどう向き合うべきか疑問に思っているかもしれません。 Domoに買いのチャンスはあるのでしょうか、それともポートフォリオにとってリスクなのでしょうか?アナリストチームの見解を確かめるために、無料の調査レポート全文をご覧ください。 なぜ当社はDomoが業績で劣後すると考えるのか?--------------------------------------- 株価が安くなったとしても、当社はDomoに慎重です。以下はDOMOに注意すべき理由3つと、むしろ保有したいと考える株です。 ### 1. 売上(Billings)が頭打ち Billingsは非GAAP指標で、しばしば「キャッシュ収益(cash revenue)」と呼ばれます。一定期間に顧客から会社がどれだけの資金を回収したかを示すためです。これは、契約期間の長さにわたって分割して認識される必要がある売上高(revenue)とは異なります。 過去1年、DomoはBillingsを伸ばせず、直近四半期では$73.2百万ドルでした。この結果は物足りなく、同社が顧客の獲得と維持で課題に直面していたことを示しています。さらに、競争の激化や市場の飽和が進んでいる可能性も示唆されます。  Domo Billings ### 2. 予想される売上成長は乏しい ウォール街のアナリストによる予測売上高は、企業の潜在力を示します。予測は常に正確とは限りませんが、成長の加速は通常、バリュエーションの倍率と株価を押し上げます。逆に、成長が鈍ればその反対が起きます。 今後12カ月で、売り側アナリストはDomoの売上が1.3%増加すると見込んでいます。これは過去5年間の年率換算成長率9.8%に近い水準です。この見通しは当社を刺激せず、新しい製品やサービスが、まだトップライン(売上上段)の改善を触媒にできていないことを示唆しています。 ### 3. 回収期間が長く、リターンが遅れる 顧客獲得コスト(CAC)の回収期間(payback period)は、新規顧客を獲得するためのコストを回収するのに必要な月数を表します。要するに、売上およびマーケティング投資における損益分岐点です。CACの回収期間が短いほど理想的で、投資収益の改善や事業のスケーラビリティが高いことを意味します。 Domoの最近の顧客獲得の取り組みは、期待したリターンにつながっていません。今四半期のCAC回収期間がマイナスだったためです。つまり、追加の売上およびマーケティング投資が売上を上回ったということです。同社の非効率さは、Domoの製品と競合他社の製品との間に大きな差別化がほとんどない、非常に競争の激しい環境で事業を行っていることを示しています。 最終判断-------------- Domoは当社の品質基準に届いていません。直近の下落を受けて、株価はフォワードPER売上高倍率(前方の株価/売上高)で0.6×、つまり1株あたり$4.10で取引されています。このバリュエーションは見た目には割安に見えますが、基礎が弱いため下振れのインパクトは非常に大きいです。より良い投資先は他にもあります。家庭でおなじみのTaco Bellを保有する、どんな相場でも対応できる企業を検討することをおすすめします。 物語は続きます あらゆる市場環境に対応する高品質株--------------------------------------------- ポートフォリオの成功がたった4銘柄にかかっているなら、あなたの資産は脆い土台の上に築かれています。市場が広がってこれらの価格が消える前に、高品質な資産を確保できる小さな時間枠があります。 次のボラティリティのショックを待たないでください。今週のTop 6 Stocksをご覧ください。これは、過去5年間(2025年6月30日時点)に市場を上回るリターン244%を生み出してきた当社の _High Quality_ 株の厳選リストです。 当社のリストに入っている銘柄には、Nvidia(2020年6月から2025年6月までの間に+1,326%)のように今ではおなじみの名前に加え、かつてマイクロキャップだったKadant(5年のリターンが+351%)のような、まだ知られていない事業も含まれます。StockStoryであなたの次の大きな勝ち組を見つけましょう。 利用規約 プライバシーポリシー プライバシーダッシュボード さらに詳しく

DOMOを売るべき3つの理由と代わりに買うべき1つの銘柄

DOMOを売って、代わりに買うべき株1銘柄の理由3つ

DOMOを売って、代わりに買うべき株1銘柄の理由3つ

Petr Huřťák

2026年2月16日 月曜日 午後1時1分(GMT+9)・3分で読めます

この記事について:

DOMO

-12.02%

Domoの株主は、過去6カ月の出来事が起きたこと自体を忘れたいと思うかもしれません。株価は72.3%下落し、現在は$4.10で取引されています。これにより投資家は、この状況にどう向き合うべきか疑問に思っているかもしれません。

Domoに買いのチャンスはあるのでしょうか、それともポートフォリオにとってリスクなのでしょうか?アナリストチームの見解を確かめるために、無料の調査レポート全文をご覧ください。

なぜ当社はDomoが業績で劣後すると考えるのか?

株価が安くなったとしても、当社はDomoに慎重です。以下はDOMOに注意すべき理由3つと、むしろ保有したいと考える株です。

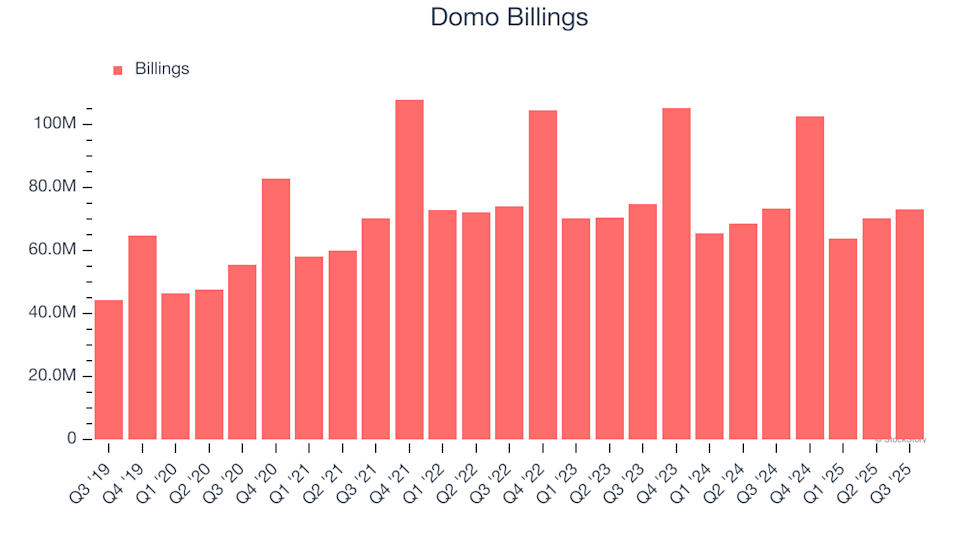

1. 売上(Billings)が頭打ち

Billingsは非GAAP指標で、しばしば「キャッシュ収益(cash revenue)」と呼ばれます。一定期間に顧客から会社がどれだけの資金を回収したかを示すためです。これは、契約期間の長さにわたって分割して認識される必要がある売上高(revenue)とは異なります。

過去1年、DomoはBillingsを伸ばせず、直近四半期では$73.2百万ドルでした。この結果は物足りなく、同社が顧客の獲得と維持で課題に直面していたことを示しています。さらに、競争の激化や市場の飽和が進んでいる可能性も示唆されます。

Domo Billings

2. 予想される売上成長は乏しい

ウォール街のアナリストによる予測売上高は、企業の潜在力を示します。予測は常に正確とは限りませんが、成長の加速は通常、バリュエーションの倍率と株価を押し上げます。逆に、成長が鈍ればその反対が起きます。

今後12カ月で、売り側アナリストはDomoの売上が1.3%増加すると見込んでいます。これは過去5年間の年率換算成長率9.8%に近い水準です。この見通しは当社を刺激せず、新しい製品やサービスが、まだトップライン(売上上段)の改善を触媒にできていないことを示唆しています。

3. 回収期間が長く、リターンが遅れる

顧客獲得コスト(CAC)の回収期間(payback period)は、新規顧客を獲得するためのコストを回収するのに必要な月数を表します。要するに、売上およびマーケティング投資における損益分岐点です。CACの回収期間が短いほど理想的で、投資収益の改善や事業のスケーラビリティが高いことを意味します。

Domoの最近の顧客獲得の取り組みは、期待したリターンにつながっていません。今四半期のCAC回収期間がマイナスだったためです。つまり、追加の売上およびマーケティング投資が売上を上回ったということです。同社の非効率さは、Domoの製品と競合他社の製品との間に大きな差別化がほとんどない、非常に競争の激しい環境で事業を行っていることを示しています。

最終判断

Domoは当社の品質基準に届いていません。直近の下落を受けて、株価はフォワードPER売上高倍率(前方の株価/売上高)で0.6×、つまり1株あたり$4.10で取引されています。このバリュエーションは見た目には割安に見えますが、基礎が弱いため下振れのインパクトは非常に大きいです。より良い投資先は他にもあります。家庭でおなじみのTaco Bellを保有する、どんな相場でも対応できる企業を検討することをおすすめします。

あらゆる市場環境に対応する高品質株

ポートフォリオの成功がたった4銘柄にかかっているなら、あなたの資産は脆い土台の上に築かれています。市場が広がってこれらの価格が消える前に、高品質な資産を確保できる小さな時間枠があります。

次のボラティリティのショックを待たないでください。今週のTop 6 Stocksをご覧ください。これは、過去5年間(2025年6月30日時点)に市場を上回るリターン244%を生み出してきた当社の High Quality 株の厳選リストです。

当社のリストに入っている銘柄には、Nvidia(2020年6月から2025年6月までの間に+1,326%)のように今ではおなじみの名前に加え、かつてマイクロキャップだったKadant(5年のリターンが+351%)のような、まだ知られていない事業も含まれます。StockStoryであなたの次の大きな勝ち組を見つけましょう。

利用規約 プライバシーポリシー

プライバシーダッシュボード

さらに詳しく