2015年以降、貸出/預金比率(預金・貸出比率)は、国内の銀行における流動性リスク管理の「硬性(ハード)な」規制指標としては、もはや位置づけられていません。しかし現在、銀行業の利ざやが継続して圧迫されており、業界の競争ロジックは規模拡大からコスト削減・効率化へと徐々に移行しています。貸出/預金比率が高いことがもたらし得るリスク圧力が、いまより多くの注目を集めています。 2025年末時点で、華夏銀行、民生銀行、浦発銀行、興業銀行の貸出/預金比率はいずれも100%以上であり、しかも連年「トップ独占」の状態です。対照的に、国有大手4行の貸出/預金比率の最高値は91%前後で、株式銀行の中では招商銀行の貸出/預金比率が73.79%にとどまっています。 複数の機関関係者は第一財経の記者に対し、貸出/預金比率は流動性リスクに関する指示的な意味合いがすでに限られているものの、低利ざやの時代には、負債サイドの低コストの預金が決済(支払)機能を担う銀行へますます集中するようになり、資産サイドも銀行が投資で稼ぐ利益の平準化(スムージング)能力がより一層問われるため、貸出/預金比率の観察上の意義がさらに上昇している、と述べています。 **複数の株式銀行の貸出/預金比率が常年100%超** WINDのデータによると、2025年末時点で、すでに年報を開示している22の上場銀行のうち、貸出/預金比率(期末の貸出残高/預金残高*100)が90%を超える銀行は合計10行です。華夏銀行、民生銀行、浦発銀行、興業銀行はいずれも100%超の貸出/預金比率で、引き続き業界内の上位に位置しています。 貸出の伸び率全体が鈍化するにつれ、昨年は大半の銀行の貸出/預金比率が下落しました。ただし縦方向(時系列)でみると、上記4行の株式銀行はいずれも、貸出/預金比率が連年にわたり1倍以上の高い水準にあります。その中で興業銀行は維持期間が最も短く、それでもすでに5年あります。「トップ独占」を続けてきた華夏銀行は、2021年末の時点で貸出/預金比率が一度116%超に達しています。 光大銀行の貸出/預金比率も近年、一貫して上昇しており、90%未満から、昨年末には98.77%へ上がりました。中信銀行、平安銀行の貸出/預金比率も、2021年から2023年の期間においてずっと100%以上の高水準でしたが、直近2年では徐々に回復(低下)し、昨年末はいずれも96.91%、94.64%でした。 貸出/預金比率は、商業銀行が「預金で貸出を賄っている(預金で貸出を養っている)」程度をモニタリングでき、そこから反映される負債サイドの圧力も把握できます。過去には流動性リスクをみるうえで重要な指標でもあり、規制当局は以前、75%を上限として設定していました。2015年以降、貸出/預金比率は規制指標からモニタリング指標へと調整され、硬性の達成ラインは設けられていません。 複数の証券会社のアナリストは記者に対し、銀行の資金源がより多様化し、また規制要求が国際標準に照準を合わせて徐々に最適化されていることで、貸出/預金比率は流動性リスクの領域における重点的な注目指標ではなくなっており、一般には、いくつかの規制指標が合理的な範囲に収まっていれば、流動性面で「問題は大きくない」とみなされる、と述べています。 では、貸出/預金比率が高止まりしていることは、なおさら高い流動性リスクと対応しているのでしょうか。現在、中国の商業銀行の流動性リスク管理では、「5つの規制指標+複数のモニタリング指標」が適用されています。規制指標の中で、流動性カバレッジ比率(LCR)は最も注目される中核指標の一つです。 2025年末時点で、9つの上場株式銀行のうち、LCRが最も高いのは招商銀行(220.3%)、最も低いのは平安銀行(132.87%)で、100%の達成ラインまでには安全余地があります。貸出/預金比率がやや高い株式銀行の中では、興業、華夏以外は昨年のLCRがいずれもある程度低下しており、中信銀行(-73.91パーセンテージポイント)、民生銀行(-26.39パーセンテージポイント)、浦発銀行(-12.27パーセンテージポイント)の下げ幅が最大です。昨年末には、平安を除き、民生銀行のLCRも140%に満たず、業界平均水準を下回っています。 国家金融監督管理総局のデータによると、2019年以来、中国の銀行業における貸出/預金比率(国内ベース)は75%以下から段階的に引き上げられ、直近2年は80%前後で安定し、2025年の第4四半期は80.08%でした。流動性カバレッジ比率については、昨年の第4四半期における業界水準が157.99%です。  (注:2014年、規制当局は貸出/預金比率の計算式における分子と分母の統計上の切り口を最適化する旨の通知を出し、分子から「支農再貸出、支小再貸出に対応する貸出」など6項目を控除し、分母には「銀行が企業または個人に対して発行する大口の譲渡可能な預金証」など2項目を追加しました。規制口径(切り口)は各銀行で開示状況が異なるため、本稿では比較の便を図るべく、貸出/預金比率の計算口径を統一し、「期末の貸出残高/預金残高*100」としています。規制口径に基づく貸出/預金比率データは、各行の財務報告の開示に従います。) **誰がより同業(インターバンク)や発債に依存している?** 董希淼(ドン・シーミャオ)上海金融と発展実験室の副主任で、招联のチーフエコノミストは記者に対し、貸出/預金比率の高低は一方で信用供与(貸出)の投下(実行)ペースと関係し、他方では負債サイドの資金構成の特徴を反映している、と述べています。 資金源という観点から見ると、貸出の投下が大幅に加速せず、むしろ全般的に減速している背景の下では、貸出/預金比率が高い場合は、一般性預金(通常の預金)の調達不足とみなされることが多く、不足分を補うために、より高コストのその他負債(同業、発債など)を探す必要が生じ得ます。 負債構造は、付利率(利払い率)の水準や、コスト削減の難易度に直結します。「貸出/預金比率の高低と利ざや(息差)の間に、絶対的な関係はありません。しかし通常の状況では、一般性預金の比率が低い銀行の純利ざやも低くなりがちで、銀行ごとに負債構造が異なるのです」と、あるシニアの銀行業アナリストは記者に述べています。一般性預金、特に当座性預金はコスト面で優位性があるため、この資金の比率が高いほどコストが低くなり、逆に比率が低いほど息差への圧力が大きくなるのです。 別の業界関係者も、「当面、貸出/預金比率の観察上の意義が上がっているのは、『預金の分布がますます決済(支払)銀行へ集中している』からだ」と述べており、国有大手行や招商銀行、寧波銀行などの有力な株式銀行、そして城商行(都市商業銀行)がより優位になっています。 記者が年報をもとに整理したところ、2025年の9つの上場株式銀行の純利ざや上位3行は、それぞれ招商銀行(1.87%)、平安銀行(1.78%)、興業銀行(1.71%)であり、浦発銀行(1.42%)、民生銀行(1.4%)、光大銀行(1.4%)の純利ざやは同業の中で「最下位」でした。直近2年では、平安銀行(-60BP)、浙商銀行(-41BP)、光大銀行(-34BP)の純利ざや低下が最も大きくなっています。 各行の息差が圧迫される主な要因は、資産・負債の構成によって異なります。ただし負債構造の観点から見ると、貸出/預金比率がやや高めで息差の圧力がより大きい株式銀行は、同業資金など、預金以外の資金源に対する依存度が総じてより高い状況です。  上の表から分かるように、招商銀行は負債構造における優位性で、他の銀行は依然として追いつけていません。同銀行は一般性預金の比率が80%超です。大半の株式銀行で預金比率が60%以上に維持されている一方で、興業銀行と華夏銀行はそれぞれ59.14%、55.55%の預金比率で最下位に位置しています。民生銀行と浦発銀行の預金比率もやや後方にあります。 それに対応して、興業銀行、浦発銀行、華夏銀行は、同業(インターバンク)負債への依存度が明らかにより高くなっています。昨年末時点で、この3行の同業およびその他金融機関との資金の貸借(同業取引+その他金融機関の資金の受け払い)の合計比率は、それぞれ25.3%、22.46%、20.04%に達しています。同時期に、招商銀行の当該資金比率は10.65%にとどまっています。 銀行のもう一つの重要な資金源は、債券の発行です。2025年末時点で、支払うべき債券(同業者預金証、一般金融債、劣後資本債などを含む)が負債の中で占める比率が最も高いのは光大銀行で、20%超です。浙商銀行、華夏銀行、民生銀行の債券比率も14%以上です。 同業者預金証の利用率も、ある程度は銀行の資金の余裕度(締まり具合)を反映しています。企業警戒(アラート)通のデータによると、昨年の招商銀行、興業銀行、平安銀行の同業者預金証の利用率はそれぞれ1.86%、37.28%、40.76%でした。一方で、光大銀行、民生銀行、華夏銀行、中信銀行の枠利用率は、それぞれ93.65%、79.11%、66.23%、63.95%でした。 **当座性預金と定期預金の比率差が大きい** 資金の価格設定(プライシング)の違いにより、過去は一般性預金の比率が高いほど、より大きなコスト優位につながりやすい傾向がありました。同業資金や発債の比率が高いほど、この優位性は削がれやすいです。ただし、具体的な状況も見極める必要があります。 例えば、業界の純利ざやが全体として下落している中で、昨年は民生銀行の純利ざやが逆風にもかかわらず0.01パーセンテージポイント上昇し、浦発銀行も1.42%の水準を維持しています。記者が年報を整理したところ、同業者預金の価格設定が重要な影響要因であることが分かりました。 2024年後半以降、同業の自主規律が引き締められてからは、銀行の同業者預金の利払い率はいずれも、明確に下落する傾向が見られました。民生銀行の年報によると、昨年の同行の預金の平均コスト率は1.74%で、2024年から40BP低下しました。同時期に、同業者預金の平均コスト率は58BP低下し、2.29%から1.71%へと下がり、まれに一般性預金のコストを下回っています。  ただし、一般性預金のコストが同業および発債のコストより低いというのは、依然として常態であり、鍵は高コストの定期預金と低コストの当座性預金の比重です。 昨年、株式銀行の預金コストの圧縮幅はいずれも30BP以上で、そのうち平安銀行と民生銀行は40BP超の下げ幅でした。期末時点で預金の平均コスト率が最も高いのは光大銀行の1.81%で、最も低いのは招商銀行の1.17%であり、両者の差は64BPです。 定期預金は、各行の預金の主要な構成要素です。昨年末時点で、浙商銀行の定期預金比率は75%に近く、平安銀行、民生銀行、光大銀行、浦発銀行の定期預金比率もいずれも60%以上でした。一方で同時期、招商銀行の当座性預金比率は51%で、定期預金比率は49%にとどまり、コスト圧力の明暗がはっきり表れています。 具体的な価格設定を見ると、多くの銀行では、法人向け預金の平均コスト率が個人向け預金の平均コスト率を下回っています。昨年末のデータによれば、浙商銀行は法人預金の比率が80%超で、中信銀行、浦発銀行、民生銀行の法人預金比率も約70%に近い水準です。ただし、それらは定期の比率が概ねより高いため、ある程度コスト優位性を相殺しています。  (本稿は第一財経によるものです)

四大上場銀行の貸出比率が長年にわたり100%を超え、純利息差が圧迫される

2015年以降、貸出/預金比率(預金・貸出比率)は、国内の銀行における流動性リスク管理の「硬性(ハード)な」規制指標としては、もはや位置づけられていません。しかし現在、銀行業の利ざやが継続して圧迫されており、業界の競争ロジックは規模拡大からコスト削減・効率化へと徐々に移行しています。貸出/預金比率が高いことがもたらし得るリスク圧力が、いまより多くの注目を集めています。

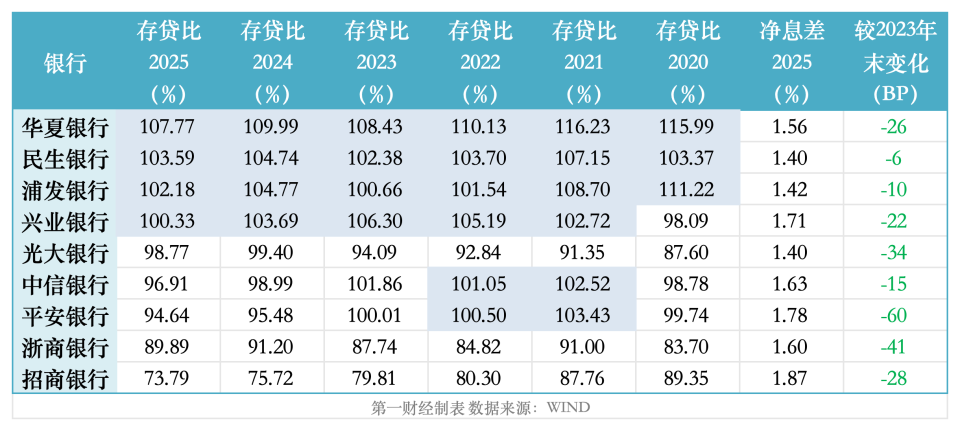

2025年末時点で、華夏銀行、民生銀行、浦発銀行、興業銀行の貸出/預金比率はいずれも100%以上であり、しかも連年「トップ独占」の状態です。対照的に、国有大手4行の貸出/預金比率の最高値は91%前後で、株式銀行の中では招商銀行の貸出/預金比率が73.79%にとどまっています。

複数の機関関係者は第一財経の記者に対し、貸出/預金比率は流動性リスクに関する指示的な意味合いがすでに限られているものの、低利ざやの時代には、負債サイドの低コストの預金が決済(支払)機能を担う銀行へますます集中するようになり、資産サイドも銀行が投資で稼ぐ利益の平準化(スムージング)能力がより一層問われるため、貸出/預金比率の観察上の意義がさらに上昇している、と述べています。

複数の株式銀行の貸出/預金比率が常年100%超

WINDのデータによると、2025年末時点で、すでに年報を開示している22の上場銀行のうち、貸出/預金比率(期末の貸出残高/預金残高*100)が90%を超える銀行は合計10行です。華夏銀行、民生銀行、浦発銀行、興業銀行はいずれも100%超の貸出/預金比率で、引き続き業界内の上位に位置しています。

貸出の伸び率全体が鈍化するにつれ、昨年は大半の銀行の貸出/預金比率が下落しました。ただし縦方向(時系列)でみると、上記4行の株式銀行はいずれも、貸出/預金比率が連年にわたり1倍以上の高い水準にあります。その中で興業銀行は維持期間が最も短く、それでもすでに5年あります。「トップ独占」を続けてきた華夏銀行は、2021年末の時点で貸出/預金比率が一度116%超に達しています。

光大銀行の貸出/預金比率も近年、一貫して上昇しており、90%未満から、昨年末には98.77%へ上がりました。中信銀行、平安銀行の貸出/預金比率も、2021年から2023年の期間においてずっと100%以上の高水準でしたが、直近2年では徐々に回復(低下)し、昨年末はいずれも96.91%、94.64%でした。

貸出/預金比率は、商業銀行が「預金で貸出を賄っている(預金で貸出を養っている)」程度をモニタリングでき、そこから反映される負債サイドの圧力も把握できます。過去には流動性リスクをみるうえで重要な指標でもあり、規制当局は以前、75%を上限として設定していました。2015年以降、貸出/預金比率は規制指標からモニタリング指標へと調整され、硬性の達成ラインは設けられていません。

複数の証券会社のアナリストは記者に対し、銀行の資金源がより多様化し、また規制要求が国際標準に照準を合わせて徐々に最適化されていることで、貸出/預金比率は流動性リスクの領域における重点的な注目指標ではなくなっており、一般には、いくつかの規制指標が合理的な範囲に収まっていれば、流動性面で「問題は大きくない」とみなされる、と述べています。

では、貸出/預金比率が高止まりしていることは、なおさら高い流動性リスクと対応しているのでしょうか。現在、中国の商業銀行の流動性リスク管理では、「5つの規制指標+複数のモニタリング指標」が適用されています。規制指標の中で、流動性カバレッジ比率(LCR)は最も注目される中核指標の一つです。

2025年末時点で、9つの上場株式銀行のうち、LCRが最も高いのは招商銀行(220.3%)、最も低いのは平安銀行(132.87%)で、100%の達成ラインまでには安全余地があります。貸出/預金比率がやや高い株式銀行の中では、興業、華夏以外は昨年のLCRがいずれもある程度低下しており、中信銀行(-73.91パーセンテージポイント)、民生銀行(-26.39パーセンテージポイント)、浦発銀行(-12.27パーセンテージポイント)の下げ幅が最大です。昨年末には、平安を除き、民生銀行のLCRも140%に満たず、業界平均水準を下回っています。

国家金融監督管理総局のデータによると、2019年以来、中国の銀行業における貸出/預金比率(国内ベース)は75%以下から段階的に引き上げられ、直近2年は80%前後で安定し、2025年の第4四半期は80.08%でした。流動性カバレッジ比率については、昨年の第4四半期における業界水準が157.99%です。

(注:2014年、規制当局は貸出/預金比率の計算式における分子と分母の統計上の切り口を最適化する旨の通知を出し、分子から「支農再貸出、支小再貸出に対応する貸出」など6項目を控除し、分母には「銀行が企業または個人に対して発行する大口の譲渡可能な預金証」など2項目を追加しました。規制口径(切り口)は各銀行で開示状況が異なるため、本稿では比較の便を図るべく、貸出/預金比率の計算口径を統一し、「期末の貸出残高/預金残高*100」としています。規制口径に基づく貸出/預金比率データは、各行の財務報告の開示に従います。)

誰がより同業(インターバンク)や発債に依存している?

董希淼(ドン・シーミャオ)上海金融と発展実験室の副主任で、招联のチーフエコノミストは記者に対し、貸出/預金比率の高低は一方で信用供与(貸出)の投下(実行)ペースと関係し、他方では負債サイドの資金構成の特徴を反映している、と述べています。

資金源という観点から見ると、貸出の投下が大幅に加速せず、むしろ全般的に減速している背景の下では、貸出/預金比率が高い場合は、一般性預金(通常の預金)の調達不足とみなされることが多く、不足分を補うために、より高コストのその他負債(同業、発債など)を探す必要が生じ得ます。

負債構造は、付利率(利払い率)の水準や、コスト削減の難易度に直結します。「貸出/預金比率の高低と利ざや(息差)の間に、絶対的な関係はありません。しかし通常の状況では、一般性預金の比率が低い銀行の純利ざやも低くなりがちで、銀行ごとに負債構造が異なるのです」と、あるシニアの銀行業アナリストは記者に述べています。一般性預金、特に当座性預金はコスト面で優位性があるため、この資金の比率が高いほどコストが低くなり、逆に比率が低いほど息差への圧力が大きくなるのです。

別の業界関係者も、「当面、貸出/預金比率の観察上の意義が上がっているのは、『預金の分布がますます決済(支払)銀行へ集中している』からだ」と述べており、国有大手行や招商銀行、寧波銀行などの有力な株式銀行、そして城商行(都市商業銀行)がより優位になっています。

記者が年報をもとに整理したところ、2025年の9つの上場株式銀行の純利ざや上位3行は、それぞれ招商銀行(1.87%)、平安銀行(1.78%)、興業銀行(1.71%)であり、浦発銀行(1.42%)、民生銀行(1.4%)、光大銀行(1.4%)の純利ざやは同業の中で「最下位」でした。直近2年では、平安銀行(-60BP)、浙商銀行(-41BP)、光大銀行(-34BP)の純利ざや低下が最も大きくなっています。

各行の息差が圧迫される主な要因は、資産・負債の構成によって異なります。ただし負債構造の観点から見ると、貸出/預金比率がやや高めで息差の圧力がより大きい株式銀行は、同業資金など、預金以外の資金源に対する依存度が総じてより高い状況です。

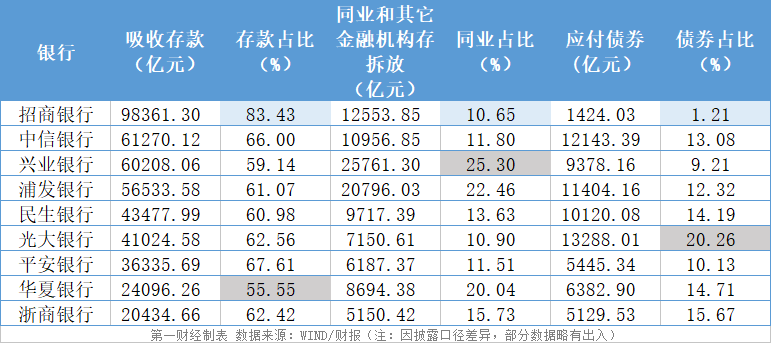

上の表から分かるように、招商銀行は負債構造における優位性で、他の銀行は依然として追いつけていません。同銀行は一般性預金の比率が80%超です。大半の株式銀行で預金比率が60%以上に維持されている一方で、興業銀行と華夏銀行はそれぞれ59.14%、55.55%の預金比率で最下位に位置しています。民生銀行と浦発銀行の預金比率もやや後方にあります。

それに対応して、興業銀行、浦発銀行、華夏銀行は、同業(インターバンク)負債への依存度が明らかにより高くなっています。昨年末時点で、この3行の同業およびその他金融機関との資金の貸借(同業取引+その他金融機関の資金の受け払い)の合計比率は、それぞれ25.3%、22.46%、20.04%に達しています。同時期に、招商銀行の当該資金比率は10.65%にとどまっています。

銀行のもう一つの重要な資金源は、債券の発行です。2025年末時点で、支払うべき債券(同業者預金証、一般金融債、劣後資本債などを含む)が負債の中で占める比率が最も高いのは光大銀行で、20%超です。浙商銀行、華夏銀行、民生銀行の債券比率も14%以上です。

同業者預金証の利用率も、ある程度は銀行の資金の余裕度(締まり具合)を反映しています。企業警戒(アラート)通のデータによると、昨年の招商銀行、興業銀行、平安銀行の同業者預金証の利用率はそれぞれ1.86%、37.28%、40.76%でした。一方で、光大銀行、民生銀行、華夏銀行、中信銀行の枠利用率は、それぞれ93.65%、79.11%、66.23%、63.95%でした。

当座性預金と定期預金の比率差が大きい

資金の価格設定(プライシング)の違いにより、過去は一般性預金の比率が高いほど、より大きなコスト優位につながりやすい傾向がありました。同業資金や発債の比率が高いほど、この優位性は削がれやすいです。ただし、具体的な状況も見極める必要があります。

例えば、業界の純利ざやが全体として下落している中で、昨年は民生銀行の純利ざやが逆風にもかかわらず0.01パーセンテージポイント上昇し、浦発銀行も1.42%の水準を維持しています。記者が年報を整理したところ、同業者預金の価格設定が重要な影響要因であることが分かりました。

2024年後半以降、同業の自主規律が引き締められてからは、銀行の同業者預金の利払い率はいずれも、明確に下落する傾向が見られました。民生銀行の年報によると、昨年の同行の預金の平均コスト率は1.74%で、2024年から40BP低下しました。同時期に、同業者預金の平均コスト率は58BP低下し、2.29%から1.71%へと下がり、まれに一般性預金のコストを下回っています。

ただし、一般性預金のコストが同業および発債のコストより低いというのは、依然として常態であり、鍵は高コストの定期預金と低コストの当座性預金の比重です。

昨年、株式銀行の預金コストの圧縮幅はいずれも30BP以上で、そのうち平安銀行と民生銀行は40BP超の下げ幅でした。期末時点で預金の平均コスト率が最も高いのは光大銀行の1.81%で、最も低いのは招商銀行の1.17%であり、両者の差は64BPです。

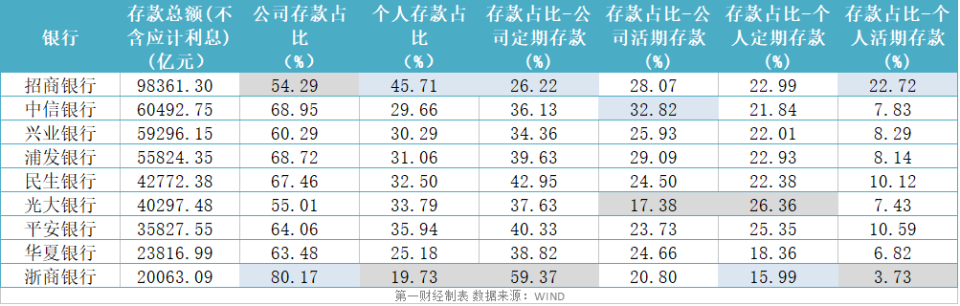

定期預金は、各行の預金の主要な構成要素です。昨年末時点で、浙商銀行の定期預金比率は75%に近く、平安銀行、民生銀行、光大銀行、浦発銀行の定期預金比率もいずれも60%以上でした。一方で同時期、招商銀行の当座性預金比率は51%で、定期預金比率は49%にとどまり、コスト圧力の明暗がはっきり表れています。

具体的な価格設定を見ると、多くの銀行では、法人向け預金の平均コスト率が個人向け預金の平均コスト率を下回っています。昨年末のデータによれば、浙商銀行は法人預金の比率が80%超で、中信銀行、浦発銀行、民生銀行の法人預金比率も約70%に近い水準です。ただし、それらは定期の比率が概ねより高いため、ある程度コスト優位性を相殺しています。

(本稿は第一財経によるものです)