最近、マーケット・ストラテジストの投稿がソーシャルプラットフォームXでバズりました。問題の投稿のスクリーンショットはこちらです: Lance Roberts' Post on X -------------------------------  2026年3月15日時点のデータ。 要するに、このストラテジストの言い分によれば、市場の最大の損失日を回避することで、市場が最大の上昇を記録した日に市場から外れていたことで失った以上の利益を得られる、ということです。つまり、最悪の日をやり過ごし、最高の日に参加することをあまり気にしないでほしい、という示唆です。では、その主張を検証しましょう。ファクトチェック----------まず、この投稿は事実に基づいていますか?はいです。私は分析をやり直し、著者と同じ数値に到達しました。S&Pの「最悪10日」を回避していたなら、「最高10日」を逃したことによる機会損失よりも多く儲かっていたはずです。以下が、その期間の最悪10日と最高10日です:| Date | Loss | Date | Gain || --- | --- | --- | --- || 3/16/2020 | -11.98% | 10/13/2008 | 11.58% || 3/12/2020 | -9.51% | 10/28/2008 | 10.79% || 10/15/2008 | -9.04% | 4/9/2025 | 9.52% || 12/1/2008 | -8.93% | 3/24/2020 | 9.38% || 9/29/2008 | -8.79% | 3/13/2020 | 9.29% || 10/9/2008 | -7.62% | 3/23/2009 | 7.07% || 3/9/2020 | -7.60% | 4/6/2020 | 7.03% || 10/27/1997 | -6.87% | 11/13/2008 | 6.92% || 8/31/1998 | -6.80% | 11/24/2008 | 6.47% || 11/20/2008 | -6.71% | 3/10/2009 | 6.37% || Average Loss | -8.38% | Average Gain | 8.44% |なぜ、最悪の日を避けることで、最高の日を逃すことで失う額よりも多く稼げるのでしょうか?「最悪10日」の平均損失は「最高10日」の平均利益よりわずかに小さいものの、複利になったときは損失の影響がより大きくなります。例として、今日10%下がり、明日4%下がる株を持っていて、その次の日に5%上がり、その翌日に10%上がると想像してください。平均損失はわずかに少なく(7.0%)、平均利益はやや大きい(7.5%)です。ですが、収支はトントンには戻っていません。実際には、およそ0.2%損しています。この投稿はファクトチェックを通過します。ニュアンスチェック------------ただし、Robertsの投稿にはいくつか誤解を招く点があります。たとえば、累積ベースでのパフォーマンスを表現しています。これは25年以上という期間だったため、たとえ年ごとの差がわずかでも、そのように表現すると、最後には大きな隔たり(深い溝)のように見えるまで複利で膨らむ可能性があります。判明したところによると、「最悪日を逃す」と「最高日を逃す」の差は、年次のリターンではかなり小さく、最高10日を逃した場合の年あたりのペナルティは2.40%、最悪10日を逃した場合の年あたりのリワードは2.66%で、年間の差は26ベーシスポイントでした。#### S&P 500: Performance Excluding the Index's 10 Best and 10 Worst Days (Jan. 1, 1990 –March 13, 2026) 出所: Morningstar Direct、著者による計算。2026年3月13日時点のデータ。S&P 500 PRリターンは配当の再投資を反映していません。CSVをダウンロード。さらに言えば、長期にわたっては小さな差でもドル建てでは大きく積み上がりうるため、このソーシャルメディア投稿には妥当性があると言えるかもしれません。ですが、最悪日を避けることで得られる便益と、最高日を逃すことで受けるペナルティが、時期によって変動することを考えると、その見方は無理があります。たとえば、私はS&P 500のローリング10年リターンを、1929年1月1日から2026年2月28日までの期間で2通りの方法で計算しました。すなわち、「10ベスト日を除外したインデックスのリターン」と「10ワースト日を除外したリターン」です。加えて、「最高日を逃すことによるペナルティ」と「最悪日を避けることによるボーナス」の純差も計算しました。#### S&P 500: Rolling 10-Year Excess Return From Excluding the 10 Best and 10 Worst Days 出所: Morningstar Direct、著者による計算。2026年2月28日時点のデータ。S&P 500 PRは配当の再投資を除外しています;12か月刻みのローリング10年期間;リターンのボーナス(ペナルティ)は、「exポートフォリオのリターン」と「S&P 500のリターン」の差として算出。CSVをダウンロード。私は、「最悪日を避けるリワード」が「最高日を逃すペナルティ」と似たものであることを見つけました(これが「Net」の線です)。前者が後者を上回る局面がより多かったのは事実ですが、その見返りは、ほとんどの私たちが予測できない何か、つまり株式市場の方向性に大きく左右されます。S&Pのリターンが低いときは悪い日を避けることがより重要になりますが、インデックスのリターンが高い期間ではその重要性ははるかに小さくなります。#### S&P 500: Rolling 10-Year Index Returns vs. Net Reward of Avoiding 10 Worst Days 出所: Morningstar Direct、著者による計算。2026年2月28日時点のデータ。S&P 500 PRインデックス;配当の再投資を除外;最悪日を逃すことのリワード対最高日を逃すことのペナルティは、インデックス(10ワースト日除外)の超過リターンから、インデックス(10ベスト日除外)のマイナスの超過リターンを差し引いて導出。CSVをダウンロード。その投稿の主張はニュアンスチェックに失格です。リアリティチェック-------------ここまでのところ、肝心の「象(市場最悪日を回避する能力)」については話していません。では、その難題を文脈づけるために、投稿と対象期間を振り返りましょう:1990年1月1日から2026年3月13日までです。この期間におけるS&Pの日次リターンのタイムラプスはこちらです: S&P 500 Daily Returns (Jan. 1 1990–March 13, 2026) --------------------------------------------------------- S&P 500 PR; excludes reinvested dividends  何かお気づきですか?ベスト日とワースト日は固まっているのです。10個の最悪日と10個の最高日の間の中央値は7日でした。#### S&P 500: Distance Between 10 Worst and 10 Best Days (Jan. 1, 1990–March 16, 2026) 出所: Morningstar Direct、著者による計算。2026年3月16日時点のデータ。S&P 500 PR;再投資された配当を除外。CSVをダウンロード。つまり、最悪日を避けることは、両者がこれほど近接していたことを踏まえると、通常は最高日のうちの1つを逃す高いリスクを伴っていた、ということです。さらに、最高日への参加にはしばしば最悪日を耐え抜くことが伴いました。言い換えると、最高日と最悪日はほぼ「セット」で、ワンパッケージ取引だったのです。その投稿はリアリティチェックに失格です。結論----------多くの大胆な主張と同様に、これにも一片の真実があります。算数の面で言えば、当該の20年以上の期間において、投資家は市場の最悪日を避けることで、最高日を逃すことによる損失よりも多くの利益を得ていたはずです。しかし、その差は小さく、そうした戦略を成立させるには、実質的に事前に市場の方向性を予測できる必要がありました—簡単なことではありません。不運な相場では最悪日を避けようとする戦略がうまく機能する一方で、株が高いリターンを得ている局面では効果はそれほどではありませんでした。理論はさておき、市場の最悪日を避けようとする戦略を実行するのは実務上ほぼ不可能です。なぜなら、市場の最良日と最悪日が固まって現れる傾向があるからです。これが、市場タイミングを狙う世代、初心者、プロを問わず、多くの人の挑戦を阻んできました。そして今後も成功の可能性をくじくことになりそうです。その投稿はスニッフィング(嗅覚)テストに合格しません。Switched On-----------私が書いている、読んでいる、見ている、聞いている他のものはこちらです:* ターゲット・デート・ファンド市場における主要トレンドのすてきなまとめ。* さらにERShares Private-Public Crossover ETF XOVRについて。 * 同僚のIvanna Hamptonと学んだことを議論します。 * そのマネージャーはXOVRの流動性の低い持分に対処するための「計画」を掲げて電波に乗ります(ただし、それは彼と彼の取締役会の間の話です)。* Hendrik Bessembinderが影響力のある研究を更新:”One Hundred Years in the U.S. Stock Markets.”* Dimson, Marsh, and Staunton:年次のグローバル投資リターン年鑑が出ました。* IPOs)を含む「早すぎる」ことについてのJason Zweig;Robin Wigglesworthも取り上げています。* Bloombergが特殊目的会社(SPV)を調べ、問題を見つけました。* 映画 _Hoosiers, _もちろん。* ポッドキャスト _Rewatchables_ が _Fargo_ を扱います。* Banksyが正体を暴かれる。* Wireによる「Mannequin」。Don’t Be a Stranger-------------------あなたからの連絡を嬉しく思っています。フィードバックはありますか?記事の切り口は?jeffrey.ptak@morningstar.com までメールしてください。よければ、Xでも @syouth1 をフォローできますし、Basis Pointing というSubstackでちょっとした文章も書いています。

あなたは最悪の日を避けることで株式市場に勝つことができる。しかし、あなたは勝てない。

最近、マーケット・ストラテジストの投稿がソーシャルプラットフォームXでバズりました。問題の投稿のスクリーンショットはこちらです:

2026年3月15日時点のデータ。

要するに、このストラテジストの言い分によれば、市場の最大の損失日を回避することで、市場が最大の上昇を記録した日に市場から外れていたことで失った以上の利益を得られる、ということです。つまり、最悪の日をやり過ごし、最高の日に参加することをあまり気にしないでほしい、という示唆です。

では、その主張を検証しましょう。

ファクトチェック

まず、この投稿は事実に基づいていますか?はいです。私は分析をやり直し、著者と同じ数値に到達しました。S&Pの「最悪10日」を回避していたなら、「最高10日」を逃したことによる機会損失よりも多く儲かっていたはずです。以下が、その期間の最悪10日と最高10日です:

なぜ、最悪の日を避けることで、最高の日を逃すことで失う額よりも多く稼げるのでしょうか?「最悪10日」の平均損失は「最高10日」の平均利益よりわずかに小さいものの、複利になったときは損失の影響がより大きくなります。

例として、今日10%下がり、明日4%下がる株を持っていて、その次の日に5%上がり、その翌日に10%上がると想像してください。平均損失はわずかに少なく(7.0%)、平均利益はやや大きい(7.5%)です。ですが、収支はトントンには戻っていません。実際には、およそ0.2%損しています。

この投稿はファクトチェックを通過します。

ニュアンスチェック

ただし、Robertsの投稿にはいくつか誤解を招く点があります。

たとえば、累積ベースでのパフォーマンスを表現しています。これは25年以上という期間だったため、たとえ年ごとの差がわずかでも、そのように表現すると、最後には大きな隔たり(深い溝)のように見えるまで複利で膨らむ可能性があります。

判明したところによると、「最悪日を逃す」と「最高日を逃す」の差は、年次のリターンではかなり小さく、最高10日を逃した場合の年あたりのペナルティは2.40%、最悪10日を逃した場合の年あたりのリワードは2.66%で、年間の差は26ベーシスポイントでした。

出所: Morningstar Direct、著者による計算。2026年3月13日時点のデータ。S&P 500 PRリターンは配当の再投資を反映していません。CSVをダウンロード。

さらに言えば、長期にわたっては小さな差でもドル建てでは大きく積み上がりうるため、このソーシャルメディア投稿には妥当性があると言えるかもしれません。ですが、最悪日を避けることで得られる便益と、最高日を逃すことで受けるペナルティが、時期によって変動することを考えると、その見方は無理があります。

たとえば、私はS&P 500のローリング10年リターンを、1929年1月1日から2026年2月28日までの期間で2通りの方法で計算しました。すなわち、「10ベスト日を除外したインデックスのリターン」と「10ワースト日を除外したリターン」です。加えて、「最高日を逃すことによるペナルティ」と「最悪日を避けることによるボーナス」の純差も計算しました。

出所: Morningstar Direct、著者による計算。2026年2月28日時点のデータ。S&P 500 PRは配当の再投資を除外しています;12か月刻みのローリング10年期間;リターンのボーナス(ペナルティ)は、「exポートフォリオのリターン」と「S&P 500のリターン」の差として算出。CSVをダウンロード。

私は、「最悪日を避けるリワード」が「最高日を逃すペナルティ」と似たものであることを見つけました(これが「Net」の線です)。前者が後者を上回る局面がより多かったのは事実ですが、その見返りは、ほとんどの私たちが予測できない何か、つまり株式市場の方向性に大きく左右されます。S&Pのリターンが低いときは悪い日を避けることがより重要になりますが、インデックスのリターンが高い期間ではその重要性ははるかに小さくなります。

出所: Morningstar Direct、著者による計算。2026年2月28日時点のデータ。S&P 500 PRインデックス;配当の再投資を除外;最悪日を逃すことのリワード対最高日を逃すことのペナルティは、インデックス(10ワースト日除外)の超過リターンから、インデックス(10ベスト日除外)のマイナスの超過リターンを差し引いて導出。CSVをダウンロード。

その投稿の主張はニュアンスチェックに失格です。

リアリティチェック

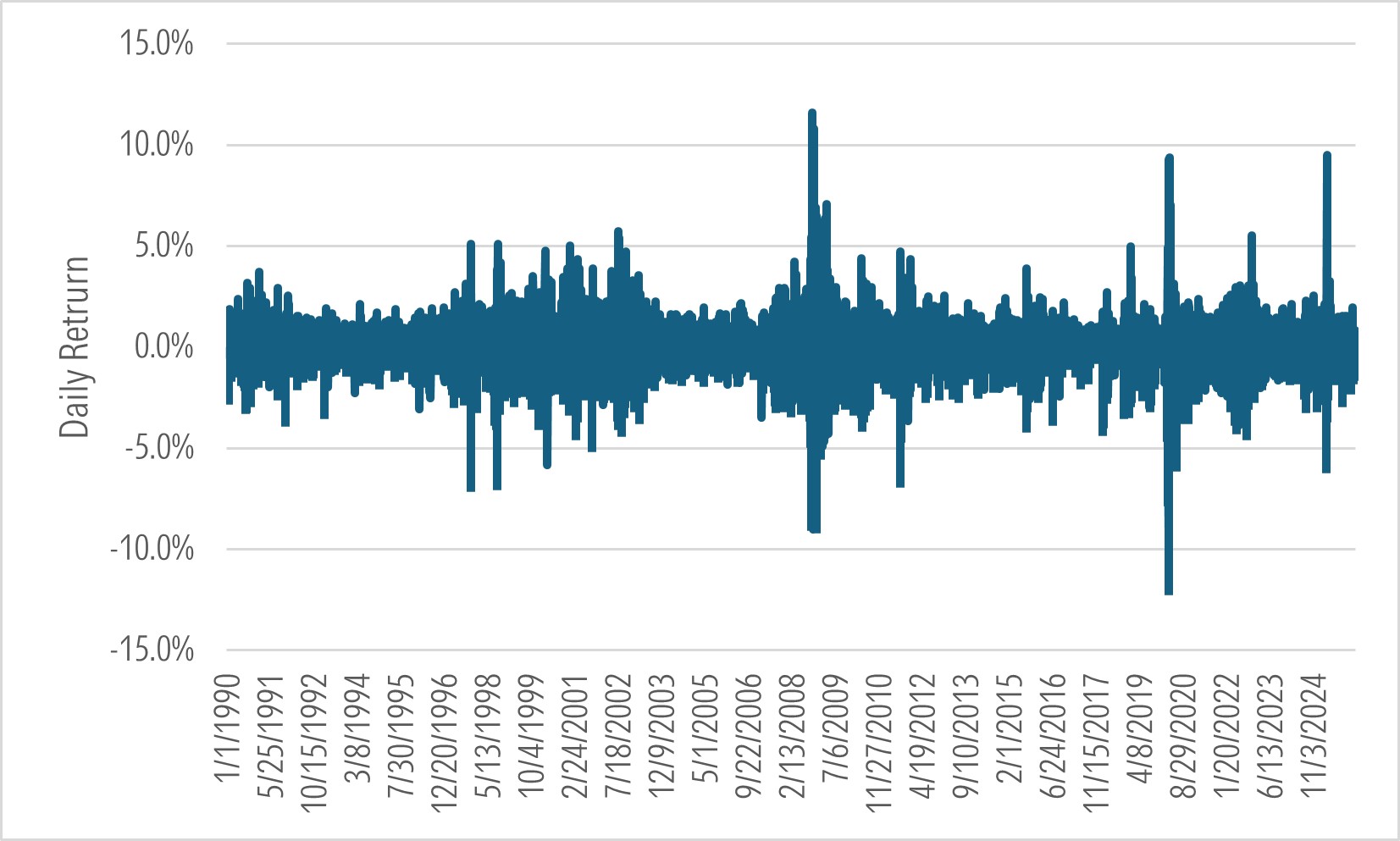

ここまでのところ、肝心の「象(市場最悪日を回避する能力)」については話していません。では、その難題を文脈づけるために、投稿と対象期間を振り返りましょう:1990年1月1日から2026年3月13日までです。この期間におけるS&Pの日次リターンのタイムラプスはこちらです:

何かお気づきですか?ベスト日とワースト日は固まっているのです。10個の最悪日と10個の最高日の間の中央値は7日でした。

出所: Morningstar Direct、著者による計算。2026年3月16日時点のデータ。S&P 500 PR;再投資された配当を除外。CSVをダウンロード。

つまり、最悪日を避けることは、両者がこれほど近接していたことを踏まえると、通常は最高日のうちの1つを逃す高いリスクを伴っていた、ということです。さらに、最高日への参加にはしばしば最悪日を耐え抜くことが伴いました。言い換えると、最高日と最悪日はほぼ「セット」で、ワンパッケージ取引だったのです。

その投稿はリアリティチェックに失格です。

結論

多くの大胆な主張と同様に、これにも一片の真実があります。算数の面で言えば、当該の20年以上の期間において、投資家は市場の最悪日を避けることで、最高日を逃すことによる損失よりも多くの利益を得ていたはずです。

しかし、その差は小さく、そうした戦略を成立させるには、実質的に事前に市場の方向性を予測できる必要がありました—簡単なことではありません。不運な相場では最悪日を避けようとする戦略がうまく機能する一方で、株が高いリターンを得ている局面では効果はそれほどではありませんでした。

理論はさておき、市場の最悪日を避けようとする戦略を実行するのは実務上ほぼ不可能です。なぜなら、市場の最良日と最悪日が固まって現れる傾向があるからです。これが、市場タイミングを狙う世代、初心者、プロを問わず、多くの人の挑戦を阻んできました。そして今後も成功の可能性をくじくことになりそうです。

その投稿はスニッフィング(嗅覚)テストに合格しません。

Switched On

私が書いている、読んでいる、見ている、聞いている他のものはこちらです:

Don’t Be a Stranger

あなたからの連絡を嬉しく思っています。フィードバックはありますか?記事の切り口は?jeffrey.ptak@morningstar.com までメールしてください。よければ、Xでも @syouth1 をフォローできますし、Basis Pointing というSubstackでちょっとした文章も書いています。