地政学の構図が組み替えられ、貿易政策の継続的な撹乱、そして米国の政治サイクルが転換するという複数の背景のもとで、**商品・中国資産・米国の消費株・利回り曲線の急峭化を中核とする「4C」取引ポートフォリオ**は、下半期でもっとも爆発力のある投資テーマになり得ます。追风交易台によると、米バンク・オブ・アメリカ証券が最新発表したThe Flow Showレポートでは、特朗普支持率が下落し続けています(経済施政支持率は37%、通胀施政支持率はさらに低く33%)。**政治ロジックは「短战争」ではなく「长战争」ではなくという状況に向けて正しく指し示しており**、これにより、上記の4種類の取引テーマが派生したとしています。一方で、米バンクのベア&ブル指標は7.4から6.3へ急落し、2025年6月以来の新安値を更新しました。週次の下落幅も2025年4月以来最大で、**「売りシグナル」は解除されています。** 高利回り債の大幅な純流出、ならびにグローバル株式指数の広がりの悪化が主な下押し要因です。年初来の資産パフォーマンスでは、原油が74.4%の上昇で首位に立ち、商品全体は45.6%上昇、ゴールドは10.2%上昇しました。その一方で米国株は3.8%下落し、ビットコインは22.2%急落しており、市場のスタイル転換がすでに明確に示されています。**ベア&ブル指標が大きく下落し、市場のセンチメントは慎重に**---------------------米バンクのベア&ブル指標は今週6.3まで下がり、直近10か月での低点となりました。主に3つのプレッシャーによるものです。すなわち、グローバル株式指数の広がりの悪化、高利回り債からの資金流出、そして高利回り債とサブプライム銀行債の利回りスプレッドの拡大です。**元々2025年12月17日に発動していた逆の「売りシグナル」は、3月25日に正式に解除されており、現在のシグナルは中立に転じています。**米バンク・グローバル・ブレッド(広がり)ルールによると、現時点ではネット16%のMSCIグローバル指数の構成銘柄が、50日と200日の両方の移動平均線を同時に下回っています。**買いシグナルを発動する-88%の閾値からはいまだ非常に遠い状態です。**現在のポジションデータでは、ロングが全面的に清算されたことは示されていませんが、いかなるリバウンドでも6800ポイント(50日・100日移動平均線のレジスタンス)を上抜けするには大きな圧力がかかります。「押し目ではなく戻りで空売り(高値で売る)」は、現在、市場の主流となる取引のコンセンサスになっています。**「4C」フレームワーク:4つの主軸で下半期のチャンスをつかむ**---------------------米バンクの「4C」投資フレームワークは、相互に関連する4つの取引方向性をカバーしています。**利回り曲線の急峭化**:2年物米国債利回りは先週、4%を有効に突破できず、この局面における「Q1のバリュエーション・リスクショックが引き起こした曲線平坦化の相場の終結」を示すものです。2年物金利の「天井」の兆しや、米国の労働市場の弱まりが相まって、デュレーションを長めに取り、曲線の急峭化を見込む取引を後押しします。**商品**:地政学が資源をめぐって争うというロジックが、商品に強力な下支えを提供しています。今週特朗普が製薬関税の引き上げを発表し、さらに鉄鋼・アルミ・銅に対する関税の適用範囲を拡大したことで、資源の希少性に対する市場の価格付けが一段と強化されました。**中国資産**:「米中5月会談」と中国の消費構造の再編が中核となる触媒です。データによると、中国の住民の消費がGDPに占める比重は依然として米国よりはるかに低く、明確なリバランス余地があります。中国資産には、評価(バリュエーション)修復のための大きな余地と、それに伴う上昇余地があります。**米国の消費株**:戦争が終結した後には、生活コストの問題に重点を置いた重大な政策転換が訪れると見込まれます。ただし短期の資金フローは乖離が見られます。今週、消費セクターの資金フローは11億米ドルの流出となり、2025年12月以来最大の単週流出です。消費株の配置(ポジショニング)の窓は、まだ開いていない可能性があります。**ソフトランディングか、ハードランディングか? 流動性に敏感な資産が指標**---------------------現在、市場の中核的な矛盾は、雇用と企業収益の相互関係に集中しています。米雇用統計の非農業部門の雇用データと、S&P500指数の12か月先の1株当たり利益(EPS)予想には正の相関があります。S&P500指数の2026年EPS見通しが、年初の310ドルから323ドルへと引き上げられている状況下で、今後数か月の雇用データが引き続き強いなら、利益予想が株価の下落に連れて下方修正されるのを食い止められるかもしれません。ソフト/ハードランディングの見極めの節目も明確です。もしビットコイン、プライベートクレジット、ソフトウェアETF、銀行株などの**「ピーク時の流動性が損なわれた資産」**が、利回りが天井に達し、曲線の急峭化が進む局面の中でも下げ止まり、持ち直すのであれば、**ソフトランディングの確率が高い**です。これらの資産がいつまでも底値の下支えを見つけられない場合には、ハードランディングのリスクが大幅に上昇します。政治面では、特朗普支持率の下落が継続していることで、中期選挙の構図が再評価され直しています——共和党が下院を維持できる確率は15%へ低下し、参議院を維持できる確率も49%へ戻りました。Q2の中核となる政策リスクは、貿易政策が再び米国が地政学的目標を達成するための「圧力の手段」として使われることです。**米バンク・オブ・アメリカはAIデータセンター債の空売り方針を維持、個人投資家の株式ポジションは直近1年で最低水準に**------------------------------------米バンク・オブ・アメリカのグローバル・ウェルス&インベストメント・マネジメント部門(GWIM)のデータによると、個人投資家の運用資産規模は4.1兆ドルで、**そのうち株式の配分比率は63%まで低下しており、2025年5月以来の最低水準**です。債券と現金の配分比率はそれぞれ18.6%と11.0%まで上昇し、今週はいずれも純流入となりました。「超高層ビルの呪い」——歴史上、世界で最も高い建物の完成は往々にして経済バブルのピークと同時期に起きてきましたが、米バンク・オブ・アメリカは、今回のサイクルの象徴は「最高の高さの建物」ではなく、「最大のAIデータセンター」になると考えています。ユタ州のDelta Gigasiteプロジェクトでは10ギガワット超の計算能力を提供予定で、建設は2025年末に開始、最初の送電は2027年に到達する見込みです。この判断に基づき、**AIの超大規模データセンタ―運営企業の社債に対する空売り方針を維持**し、さらに最近、マイクロソフト、Meta、Oracleはいずれもデータセンターの資本的支出(キャピタル・エクスペンディチャー)を賄うために大規模な人員削減を行っていることに注目しています。これを、資本のミスマッチが一段と拡大しているサインと見ています。~~~~~~~~~~~~~~~~~~~~~~~~以上の見どころは追風交易台からのものです。より詳しい解説(リアルタイム解説、第一線のリサーチなど)については、【**追風交易台▪年間メンバー**】にご参加くださいリスク提示および免責事項 市場にはリスクがあります。投資は慎重に行ってください。この記事は個人への投資助言を構成するものではなく、特定のユーザーの個別の投資目的、財務状況、または必要性も考慮していません。ユーザーは、この記事内のいかなる意見、見解、または結論が自らの特定の状況に適合するかどうかを検討すべきです。これに基づいて投資する場合、責任はご自身にあります。

大宗商品、中国资产、消费复苏......バンク・オブ・アメリカ:「4C」取引が下半期最も勢いのあるトレンドになる可能性!

地政学の構図が組み替えられ、貿易政策の継続的な撹乱、そして米国の政治サイクルが転換するという複数の背景のもとで、商品・中国資産・米国の消費株・利回り曲線の急峭化を中核とする「4C」取引ポートフォリオは、下半期でもっとも爆発力のある投資テーマになり得ます。

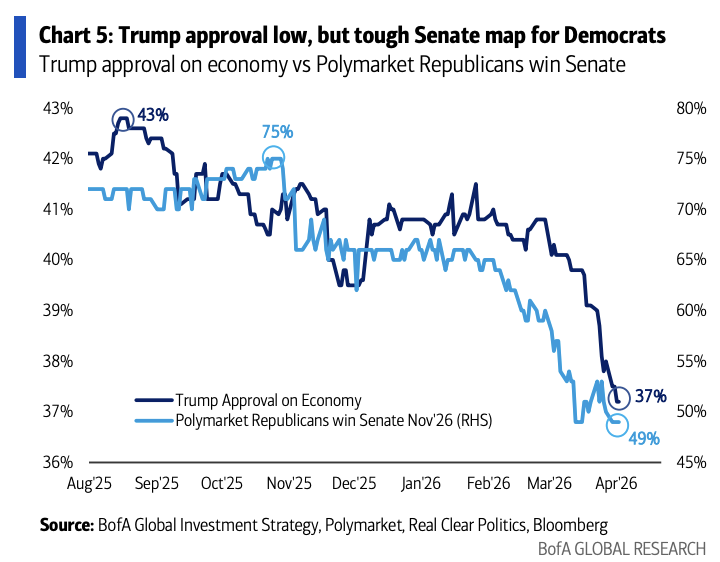

追风交易台によると、米バンク・オブ・アメリカ証券が最新発表したThe Flow Showレポートでは、特朗普支持率が下落し続けています(経済施政支持率は37%、通胀施政支持率はさらに低く33%)。政治ロジックは「短战争」ではなく「长战争」ではなくという状況に向けて正しく指し示しており、これにより、上記の4種類の取引テーマが派生したとしています。

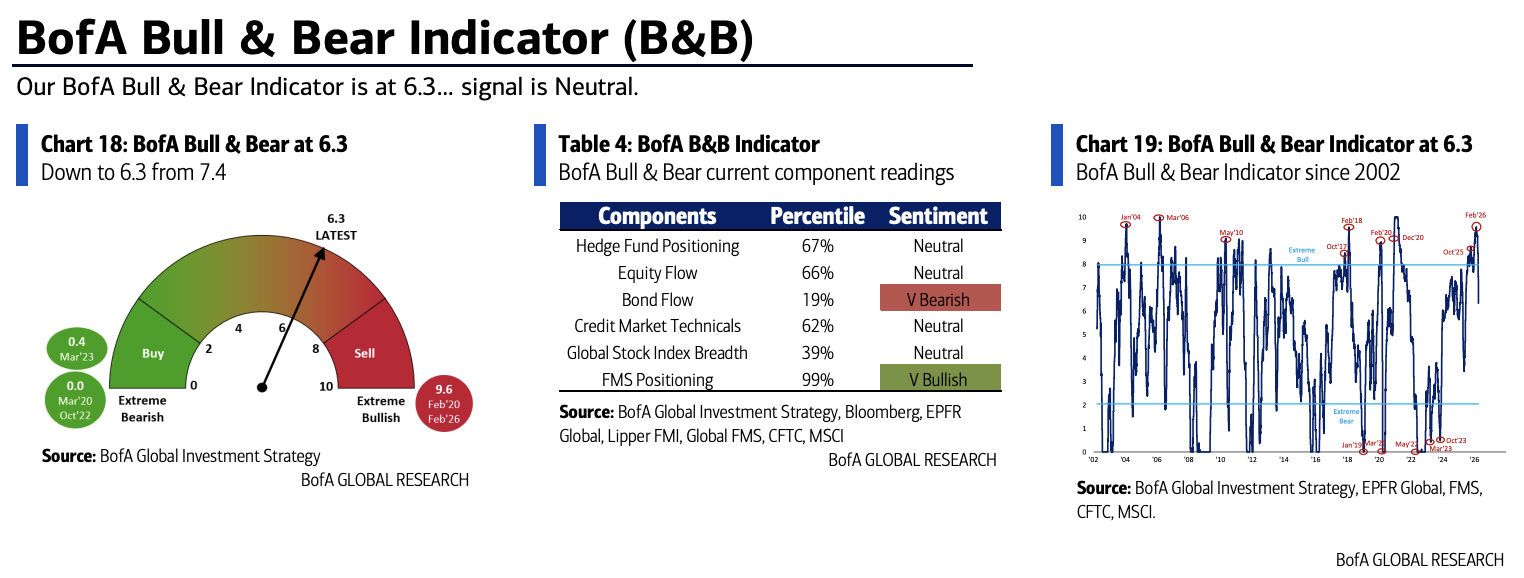

一方で、米バンクのベア&ブル指標は7.4から6.3へ急落し、2025年6月以来の新安値を更新しました。週次の下落幅も2025年4月以来最大で、「売りシグナル」は解除されています。 高利回り債の大幅な純流出、ならびにグローバル株式指数の広がりの悪化が主な下押し要因です。

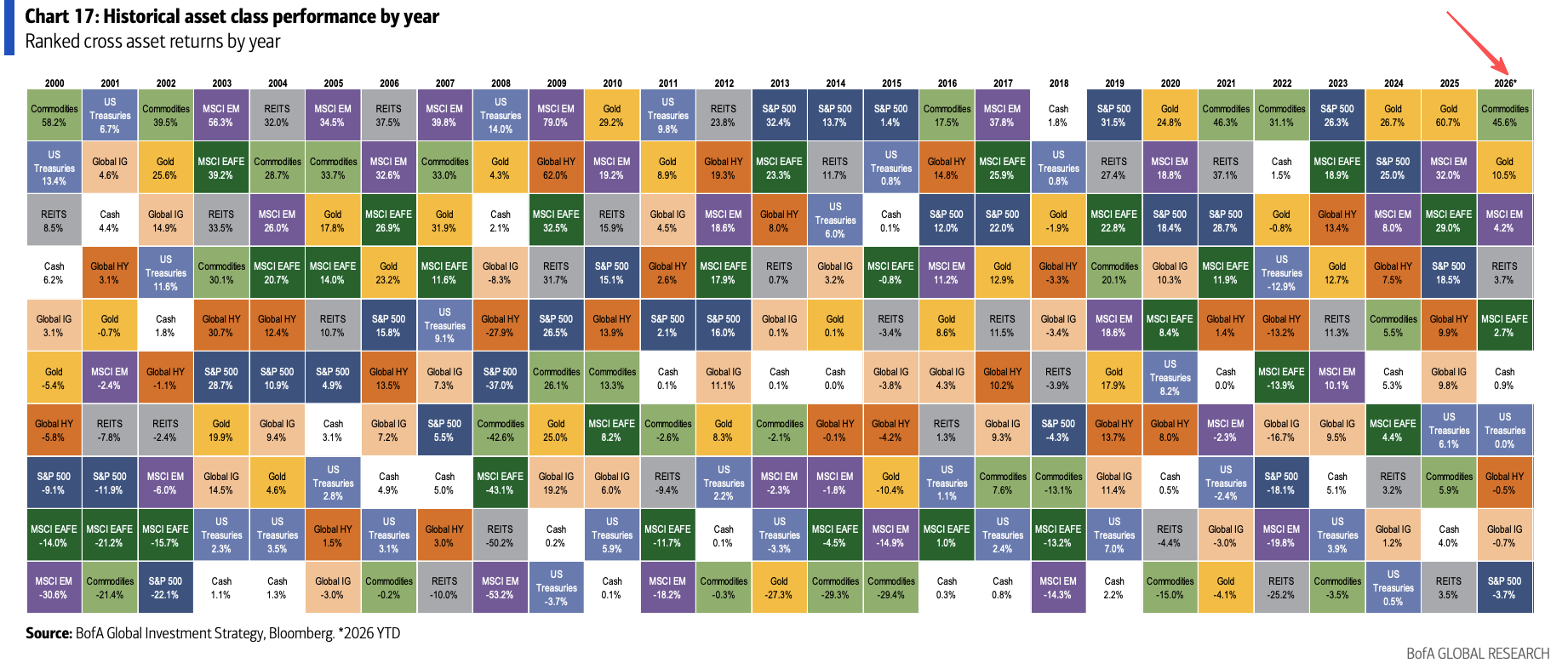

年初来の資産パフォーマンスでは、原油が74.4%の上昇で首位に立ち、商品全体は45.6%上昇、ゴールドは10.2%上昇しました。その一方で米国株は3.8%下落し、ビットコインは22.2%急落しており、市場のスタイル転換がすでに明確に示されています。

ベア&ブル指標が大きく下落し、市場のセンチメントは慎重に

米バンクのベア&ブル指標は今週6.3まで下がり、直近10か月での低点となりました。主に3つのプレッシャーによるものです。すなわち、グローバル株式指数の広がりの悪化、高利回り債からの資金流出、そして高利回り債とサブプライム銀行債の利回りスプレッドの拡大です。

元々2025年12月17日に発動していた逆の「売りシグナル」は、3月25日に正式に解除されており、現在のシグナルは中立に転じています。

米バンク・グローバル・ブレッド(広がり)ルールによると、現時点ではネット16%のMSCIグローバル指数の構成銘柄が、50日と200日の両方の移動平均線を同時に下回っています。買いシグナルを発動する-88%の閾値からはいまだ非常に遠い状態です。

現在のポジションデータでは、ロングが全面的に清算されたことは示されていませんが、いかなるリバウンドでも6800ポイント(50日・100日移動平均線のレジスタンス)を上抜けするには大きな圧力がかかります。「押し目ではなく戻りで空売り(高値で売る)」は、現在、市場の主流となる取引のコンセンサスになっています。

「4C」フレームワーク:4つの主軸で下半期のチャンスをつかむ

米バンクの「4C」投資フレームワークは、相互に関連する4つの取引方向性をカバーしています。

利回り曲線の急峭化:2年物米国債利回りは先週、4%を有効に突破できず、この局面における「Q1のバリュエーション・リスクショックが引き起こした曲線平坦化の相場の終結」を示すものです。2年物金利の「天井」の兆しや、米国の労働市場の弱まりが相まって、デュレーションを長めに取り、曲線の急峭化を見込む取引を後押しします。

商品:地政学が資源をめぐって争うというロジックが、商品に強力な下支えを提供しています。今週特朗普が製薬関税の引き上げを発表し、さらに鉄鋼・アルミ・銅に対する関税の適用範囲を拡大したことで、資源の希少性に対する市場の価格付けが一段と強化されました。

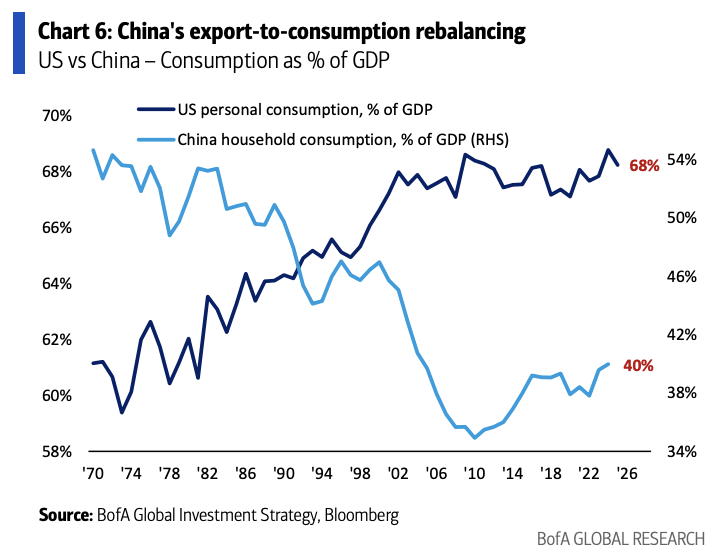

中国資産:「米中5月会談」と中国の消費構造の再編が中核となる触媒です。データによると、中国の住民の消費がGDPに占める比重は依然として米国よりはるかに低く、明確なリバランス余地があります。中国資産には、評価(バリュエーション)修復のための大きな余地と、それに伴う上昇余地があります。

米国の消費株:戦争が終結した後には、生活コストの問題に重点を置いた重大な政策転換が訪れると見込まれます。ただし短期の資金フローは乖離が見られます。今週、消費セクターの資金フローは11億米ドルの流出となり、2025年12月以来最大の単週流出です。消費株の配置(ポジショニング)の窓は、まだ開いていない可能性があります。

ソフトランディングか、ハードランディングか? 流動性に敏感な資産が指標

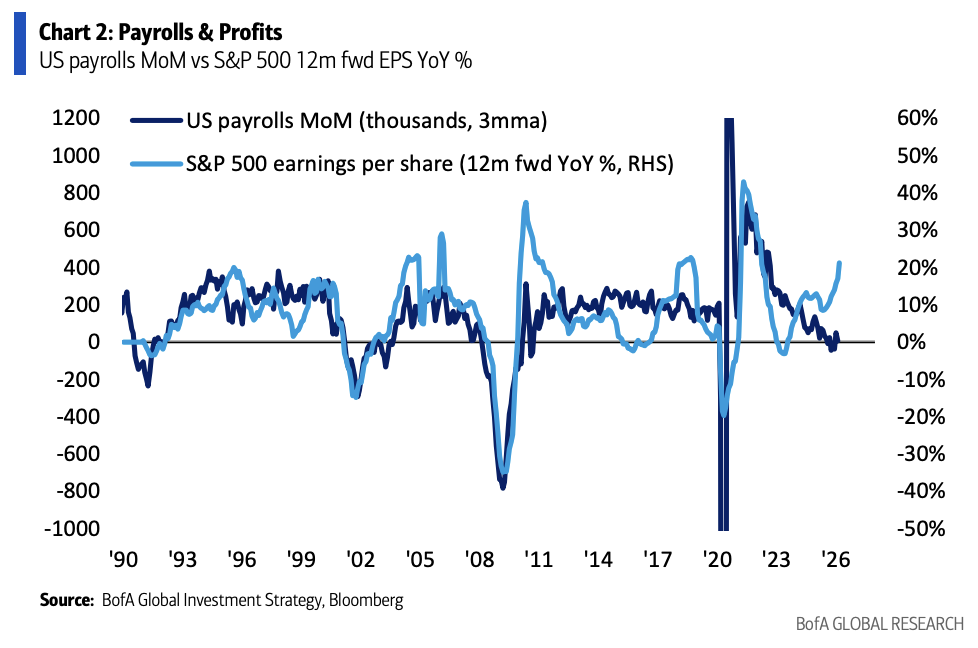

現在、市場の中核的な矛盾は、雇用と企業収益の相互関係に集中しています。

米雇用統計の非農業部門の雇用データと、S&P500指数の12か月先の1株当たり利益(EPS)予想には正の相関があります。S&P500指数の2026年EPS見通しが、年初の310ドルから323ドルへと引き上げられている状況下で、今後数か月の雇用データが引き続き強いなら、利益予想が株価の下落に連れて下方修正されるのを食い止められるかもしれません。

ソフト/ハードランディングの見極めの節目も明確です。もしビットコイン、プライベートクレジット、ソフトウェアETF、銀行株などの**「ピーク時の流動性が損なわれた資産」**が、利回りが天井に達し、曲線の急峭化が進む局面の中でも下げ止まり、持ち直すのであれば、ソフトランディングの確率が高いです。これらの資産がいつまでも底値の下支えを見つけられない場合には、ハードランディングのリスクが大幅に上昇します。

政治面では、特朗普支持率の下落が継続していることで、中期選挙の構図が再評価され直しています——共和党が下院を維持できる確率は15%へ低下し、参議院を維持できる確率も49%へ戻りました。Q2の中核となる政策リスクは、貿易政策が再び米国が地政学的目標を達成するための「圧力の手段」として使われることです。

米バンク・オブ・アメリカはAIデータセンター債の空売り方針を維持、個人投資家の株式ポジションは直近1年で最低水準に

米バンク・オブ・アメリカのグローバル・ウェルス&インベストメント・マネジメント部門(GWIM)のデータによると、個人投資家の運用資産規模は4.1兆ドルで、そのうち株式の配分比率は63%まで低下しており、2025年5月以来の最低水準です。債券と現金の配分比率はそれぞれ18.6%と11.0%まで上昇し、今週はいずれも純流入となりました。

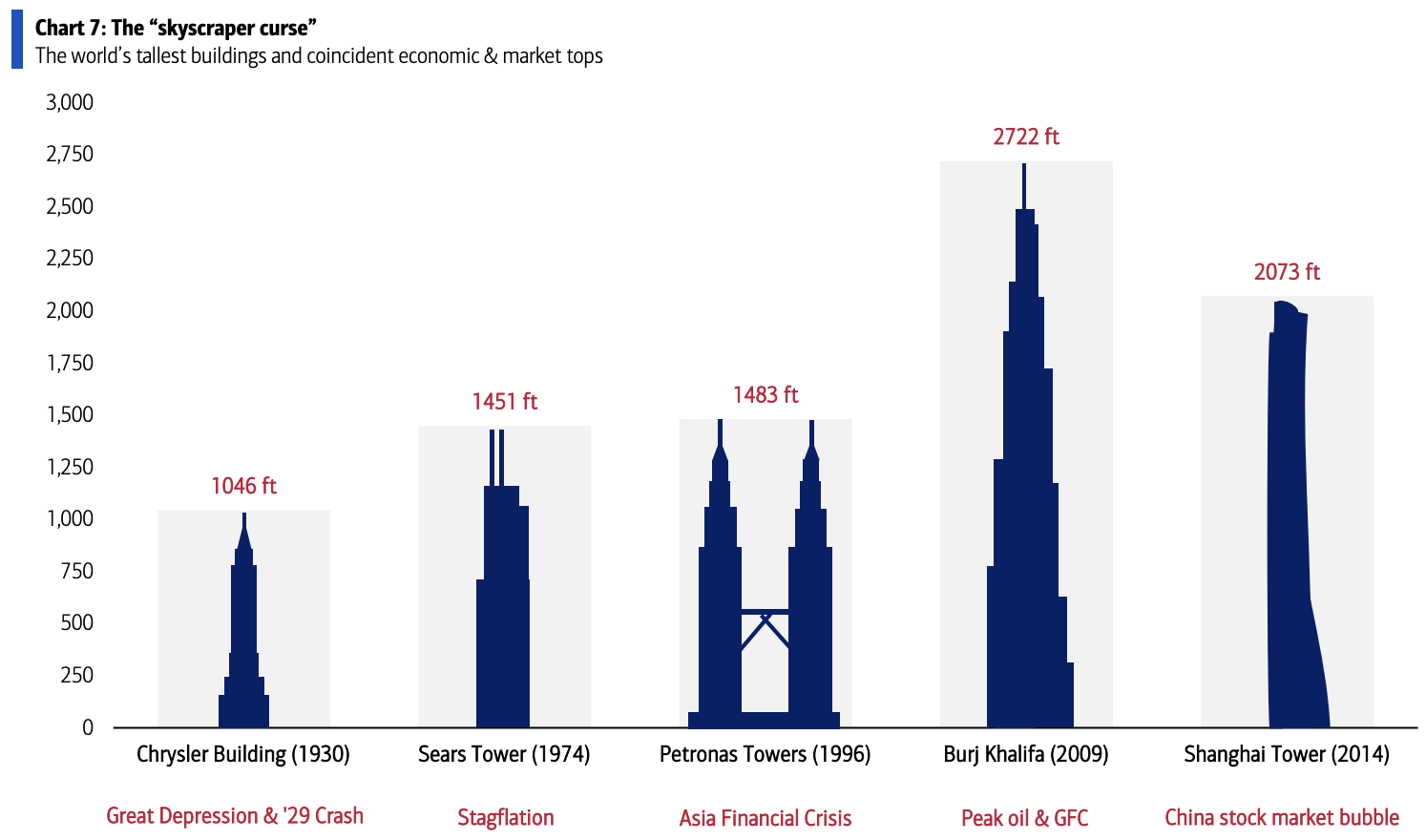

「超高層ビルの呪い」——歴史上、世界で最も高い建物の完成は往々にして経済バブルのピークと同時期に起きてきましたが、米バンク・オブ・アメリカは、今回のサイクルの象徴は「最高の高さの建物」ではなく、「最大のAIデータセンター」になると考えています。ユタ州のDelta Gigasiteプロジェクトでは10ギガワット超の計算能力を提供予定で、建設は2025年末に開始、最初の送電は2027年に到達する見込みです。

この判断に基づき、AIの超大規模データセンタ―運営企業の社債に対する空売り方針を維持し、さらに最近、マイクロソフト、Meta、Oracleはいずれもデータセンターの資本的支出(キャピタル・エクスペンディチャー)を賄うために大規模な人員削減を行っていることに注目しています。これを、資本のミスマッチが一段と拡大しているサインと見ています。