AIに聞く・利益が下がっているのに、なぜピンドゥオドゥオはサプライチェーン投資に賭けるのか?ピンドゥオドゥオの親会社の業績成長率は鈍化しているが、それでも長期戦略への投資を強く決意している。ピンドゥオドゥオが公表した2025年通年決算では、売上は維持して増加している一方で利益が明確に縮小しており、国内EC競争の激化と投入の継続拡大との間にある構造的な緊張が反映されている。会社の経営陣は、今後「全力で賭ける」姿勢でサプライチェーン投資を強化し、それが財務パフォーマンスに圧力をかけることを直接警告している。 2025年通年、ピンドゥオドゥオの総売上高は前年同期比10%増の4318億元だったが、普通株主に帰属する純利益は前年同期比12%減の994億元となった。第4四半期の純利益も前年同期比11%減の245億元で、前年同期の274億元を下回った。財務担当副総裁のリウ・ジュン氏は、「これらの投資は断固としており、長期的であり、不可避的に当社の財務パフォーマンスに影響します」と述べた。上記の業績公表後、市場の投資家は一つの重要なシグナルに注目する必要がある。売上成長率が緩やかになっている一方で、コスト面の圧力が継続的に上昇しており、さらに経営陣は戦略的な投資を短期の収益性より優先すると明確にしている。キャッシュ・リザーブについては、2025年末時点で、会社の現金、現金同等物および短期投資の合計が4223億元であり、期首(前年末)の3316億元から大きく拡大している。決算発表後、ピンドゥオドゥオの株価は短期的に急落した。売上成長率が鈍化し、コスト圧力が強まる-------------2025年通年、ピンドゥオドゥオの総売上高は4318億元(約618億米ドル)に達し、前年同期比10%増となった。増速は2024年に比べて低下している。2つの主要な収益源はいずれも増加を維持した。オンライン・マーケティング・サービスおよびその他収益は前年同期比10%増の2178億元、取引サービス収益は前年同期比9%増の2141億元だった。しかし、コスト面の拡張スピードは売上成長率を明確に上回った。通年の営業コストは前年同期比23%増の1888億元で、増幅は売上成長率の約2倍であり、主にフルフィルメント費用、帯域幅およびサーバーコスト、ならびに決済処理費用の上昇によるものだ。総運営費用は前年同期比13%増の1484億元で、そのうち研究開発費の伸びが最も目立ち、前年同期比30%増の165億元となった。主な要因は、従業員関連コストおよび帯域幅・サーバー支出の増加だ。コストの加速的な拡張は、利益の余地を直接圧縮した。通年のGAAPベースの営業利益は前年同期比13%減の946億元だった。株式報酬インセンティブ費用を除いたNon-GAAPベースの営業利益も同様に13%減の1026億元となった。第4四半期の実績:売上は持ち直すが、純利益は圧迫----------------第4四半期、ピンドゥオドゥオの売上高は前年同期比12%増の1239億元となり、成長率は前四半期比で改善した。中でも取引サービス収益は一段と好調で、前年同期比19%増の639億元だった。オンライン・マーケティング・サービス収益は前年同期比5%増の600億元だった。四半期の営業利益は前年同期比でわずかに増加し、前年同期の256億元から277億元へと伸びた。しかし、為替差損およびその他の非営業項目により、税引前利益が圧迫され、さらに所得税費用が前年同期比で大幅に増加したことで、四半期の純利益は最終的に前年同期比11%減の245億元となった。1ADS当たり基本利益は前年同期の19.76元から17.50元へ低下し、1ADS当たり希薄化後利益も18.53元から16.51元へ低下した。Non-GAAPの希薄化後1ADS当たり利益は17.69元で、前年同期比12%の減少だった。四半期の営業活動によるキャッシュ純額は241億元で、前年同期の295億元を下回った。経営陣の方針:サプライチェーン投資が次の10年の中核--------------------成長率の鈍化という業績局面に直面し、ピンドゥオドゥオの経営陣は決算の場で一斉に発言し、長期的な戦略姿勢を明確にして、市場の期待値管理を主導した。共同会長兼共同CEOのチェン・レイ氏は、同社が過去1年一貫して高品質な発展という戦略的方向性を堅持してきたと述べ、引き続き長期主義を貫き、サービス各方面の利害関係者により多くの資源を投入するとした。もう一人の共同会長兼共同CEOであるジャオ・ジャーシェン氏は、2026年を「次の10年の起点」と位置付け、サプライチェーン投資を最高の優先順位に設定した。さらに、「全力で賭ける」という心構えで大量の資源を投入し、エコシステム全体が持続的に恩恵を得られるよう後押しすると強調した。財務担当副総裁のリウ・ジュン氏は表明の中でも最も率直で、外部環境と競争の構図が急速に変化しており、消費者の絶えず進化するニーズを満たすために、会社は継続的に探索し、投資を拡大する必要があると指摘した。そして、これらの投資は「財務パフォーマンスに不可避的に影響する」とした。この表現は市場に対して明確なシグナルを送っている。利益が圧迫される状況は、短期的な現象ではない可能性がある。貸借対照表は依然として健全で、キャッシュ準備が拡大し続ける------------------利益が縮小しているとはいえ、ピンドゥオドゥオの貸借対照表は依然として健全だ。2025年12月31日時点で、会社の現金、現金同等物および短期投資の合計は約4223億元(約604億米ドル)であり、2024年末の3316億元から約907億元増加している。これにより、今後の大規模な戦略的投資に向けた十分な資金基盤が提供されている。その他の非流動資産は1047億元(約150億米ドル)で、前年同期の834億元から大きく増加しており、主に定期預金、満期保有の債務証券、ならびに売却可能な債務証券を含む。総資産は2024年末の5050億元から6300億元へ拡大し、株主資本は3133億元から4149億元へ増加した。2025年通年の営業活動によるキャッシュ純額は1069億元で、前年の1219億元を下回った。主な理由は純利益の下落によるものだ。

拼多多Q4の売上高は12%増加、純利益は11%減少、経営陣はサプライチェーン投資に注力することを発表

AIに聞く・利益が下がっているのに、なぜピンドゥオドゥオはサプライチェーン投資に賭けるのか?

ピンドゥオドゥオの親会社の業績成長率は鈍化しているが、それでも長期戦略への投資を強く決意している。

ピンドゥオドゥオが公表した2025年通年決算では、売上は維持して増加している一方で利益が明確に縮小しており、国内EC競争の激化と投入の継続拡大との間にある構造的な緊張が反映されている。会社の経営陣は、今後「全力で賭ける」姿勢でサプライチェーン投資を強化し、それが財務パフォーマンスに圧力をかけることを直接警告している。

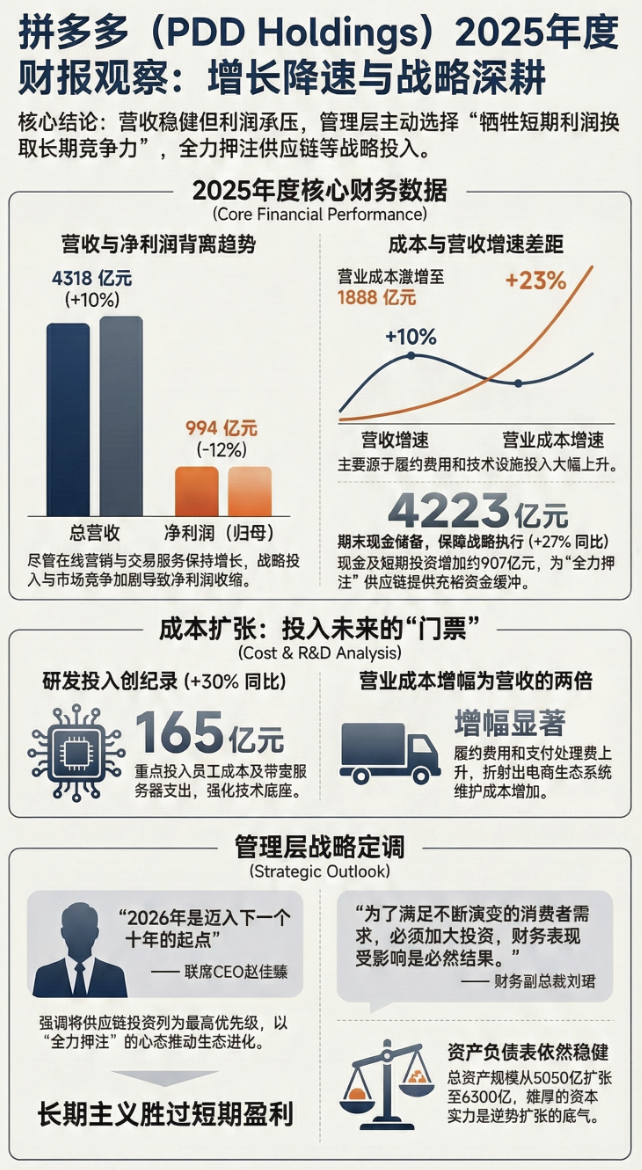

2025年通年、ピンドゥオドゥオの総売上高は前年同期比10%増の4318億元だったが、普通株主に帰属する純利益は前年同期比12%減の994億元となった。第4四半期の純利益も前年同期比11%減の245億元で、前年同期の274億元を下回った。財務担当副総裁のリウ・ジュン氏は、「これらの投資は断固としており、長期的であり、不可避的に当社の財務パフォーマンスに影響します」と述べた。

上記の業績公表後、市場の投資家は一つの重要なシグナルに注目する必要がある。売上成長率が緩やかになっている一方で、コスト面の圧力が継続的に上昇しており、さらに経営陣は戦略的な投資を短期の収益性より優先すると明確にしている。キャッシュ・リザーブについては、2025年末時点で、会社の現金、現金同等物および短期投資の合計が4223億元であり、期首(前年末)の3316億元から大きく拡大している。

決算発表後、ピンドゥオドゥオの株価は短期的に急落した。

売上成長率が鈍化し、コスト圧力が強まる

2025年通年、ピンドゥオドゥオの総売上高は4318億元(約618億米ドル)に達し、前年同期比10%増となった。増速は2024年に比べて低下している。2つの主要な収益源はいずれも増加を維持した。オンライン・マーケティング・サービスおよびその他収益は前年同期比10%増の2178億元、取引サービス収益は前年同期比9%増の2141億元だった。

しかし、コスト面の拡張スピードは売上成長率を明確に上回った。通年の営業コストは前年同期比23%増の1888億元で、増幅は売上成長率の約2倍であり、主にフルフィルメント費用、帯域幅およびサーバーコスト、ならびに決済処理費用の上昇によるものだ。

総運営費用は前年同期比13%増の1484億元で、そのうち研究開発費の伸びが最も目立ち、前年同期比30%増の165億元となった。主な要因は、従業員関連コストおよび帯域幅・サーバー支出の増加だ。

コストの加速的な拡張は、利益の余地を直接圧縮した。通年のGAAPベースの営業利益は前年同期比13%減の946億元だった。株式報酬インセンティブ費用を除いたNon-GAAPベースの営業利益も同様に13%減の1026億元となった。

第4四半期の実績:売上は持ち直すが、純利益は圧迫

第4四半期、ピンドゥオドゥオの売上高は前年同期比12%増の1239億元となり、成長率は前四半期比で改善した。中でも取引サービス収益は一段と好調で、前年同期比19%増の639億元だった。オンライン・マーケティング・サービス収益は前年同期比5%増の600億元だった。

四半期の営業利益は前年同期比でわずかに増加し、前年同期の256億元から277億元へと伸びた。しかし、為替差損およびその他の非営業項目により、税引前利益が圧迫され、さらに所得税費用が前年同期比で大幅に増加したことで、四半期の純利益は最終的に前年同期比11%減の245億元となった。

1ADS当たり基本利益は前年同期の19.76元から17.50元へ低下し、1ADS当たり希薄化後利益も18.53元から16.51元へ低下した。Non-GAAPの希薄化後1ADS当たり利益は17.69元で、前年同期比12%の減少だった。四半期の営業活動によるキャッシュ純額は241億元で、前年同期の295億元を下回った。

経営陣の方針:サプライチェーン投資が次の10年の中核

成長率の鈍化という業績局面に直面し、ピンドゥオドゥオの経営陣は決算の場で一斉に発言し、長期的な戦略姿勢を明確にして、市場の期待値管理を主導した。

共同会長兼共同CEOのチェン・レイ氏は、同社が過去1年一貫して高品質な発展という戦略的方向性を堅持してきたと述べ、引き続き長期主義を貫き、サービス各方面の利害関係者により多くの資源を投入するとした。

もう一人の共同会長兼共同CEOであるジャオ・ジャーシェン氏は、2026年を「次の10年の起点」と位置付け、サプライチェーン投資を最高の優先順位に設定した。さらに、「全力で賭ける」という心構えで大量の資源を投入し、エコシステム全体が持続的に恩恵を得られるよう後押しすると強調した。

財務担当副総裁のリウ・ジュン氏は表明の中でも最も率直で、外部環境と競争の構図が急速に変化しており、消費者の絶えず進化するニーズを満たすために、会社は継続的に探索し、投資を拡大する必要があると指摘した。そして、これらの投資は「財務パフォーマンスに不可避的に影響する」とした。この表現は市場に対して明確なシグナルを送っている。利益が圧迫される状況は、短期的な現象ではない可能性がある。

貸借対照表は依然として健全で、キャッシュ準備が拡大し続ける

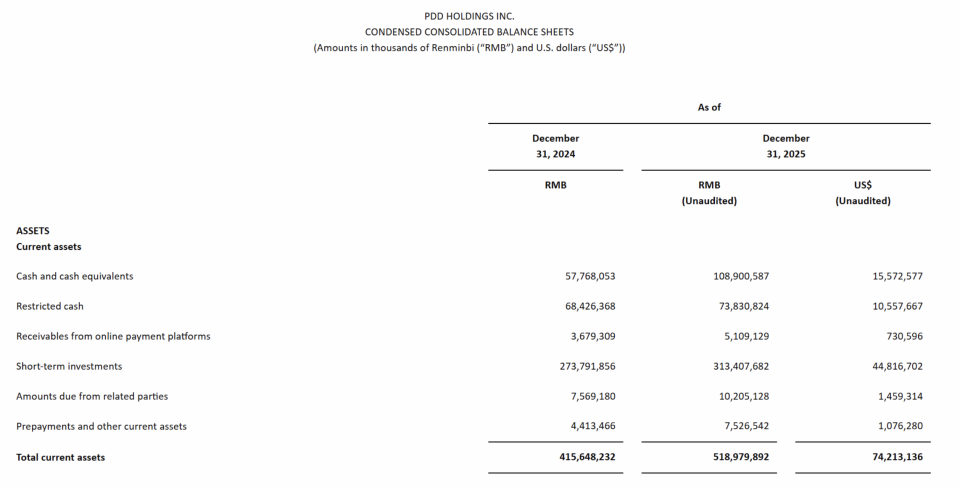

利益が縮小しているとはいえ、ピンドゥオドゥオの貸借対照表は依然として健全だ。2025年12月31日時点で、会社の現金、現金同等物および短期投資の合計は約4223億元(約604億米ドル)であり、2024年末の3316億元から約907億元増加している。これにより、今後の大規模な戦略的投資に向けた十分な資金基盤が提供されている。

その他の非流動資産は1047億元(約150億米ドル)で、前年同期の834億元から大きく増加しており、主に定期預金、満期保有の債務証券、ならびに売却可能な債務証券を含む。

総資産は2024年末の5050億元から6300億元へ拡大し、株主資本は3133億元から4149億元へ増加した。2025年通年の営業活動によるキャッシュ純額は1069億元で、前年の1219億元を下回った。主な理由は純利益の下落によるものだ。