中東の紛争が継続的に激化し、原油価格が高値圏で推移する中で、金は今回の地政学的な紛争の局面で異常な大幅下落を見せた。しかし、この異常な動きはファンダメンタルズのロジックが崩れたことによるものではなく、短期的な流動性の撹乱に起因しており、しかもその撹乱は終わりに向かいつつある。浙商証券は最新の月報で、無**論地政学の情勢が緊張しようと緩和しようと、金はいずれも恩恵を受ける見込みだ**と指摘している。この「双方向で恩恵を受ける」というロジック**は、現在の混沌とした市場環境の中で、極めて珍しい配分(ポジショニング)の価値を持つ**。具体的に見ると、これまで市場は「原油価格の上昇→利下げ期待の後退」という取引ロジックに従っていたが、レポートは、もし原油価格が高値を四半期超維持するなら、需要破壊の効果が現れ始め、経済のファンダメンタルズが大きく弱まると指摘している。言い換えれば、原油価格が高いほど景気後退リスクが大きくなり、その分むしろ利下げ期待が高まる可能性がある。現在の紛争はすでに1カ月続いており、**市場が「利上げの取引」から「景気後退の取引」へ切り替わる転換点は、そろそろ目の前に来ているかもしれない。**一方で、世界の中央銀行による金の買い増しのトレンドは変わっていない。**トルコが金を売却したのは単発の事例にすぎない。エネルギー需要が輸入に強く依存し、金の準備に占める比率が高く、米国債の比率はごくわずかであるため、実際には石油輸入のためのやむを得ない資金調達であり**、また、**ポジション構成の改善も、金がファンダメンタルズに基づく価格付けへ戻るための条件を整えている**。現在、COMEXの金について、ノンコマーシャルのネット・ロング(大まかに機関を代表)および個人投資家の持ち高のいずれもが、先行局面に比べてすでに大幅に低下しており、これまで金を抑え込んでいた資金面の撹乱は終わりに向かっている。金はなぜ地政学的な紛争で「機能しなかった」のか?流動性こそが真の犯人------------------------歴史的に、**金のヘッジ(リスク回避)属性の喪失は、しばしば流動性危機の最中に起きる**。たとえば2008年の金融危機、2020年3月などだ。今回の中東紛争において、金が初期に大きく下落した根底のロジックも同様で、具体的には3つのレベルの流動性撹乱に由来する:**第一に、原油価格の急騰が利下げ期待を反転させ、世界の流動性が全体として縮小した。** 原油が急速に上昇すると、年内の利下げ期待が素早く後退し、市場は3月20日前後には年内の利上げを予期し始めるまでになり、これが世界の流動性環境全体を引き締め、金に対する圧力となった。**第二に、複数資産戦略の規模が膨張し、テールリスク発生時にシステム的に積み減しが起きた。** 2025年は世界の資産が総じて上昇し、多資産戦略(FOF)の急速な発展を後押しした。データによれば、2025年1月から2026年3月にかけて、株式型ファンドの口数は13.6%増加した一方で、FOFファンドの口数は実に111.2%増加している。テールリスクが到来すると、多資産戦略がシステム的に積み減しを行い、異なる資産が同時に下落するという異常現象を引き起こした。**第三に、個人投資家の追いかけ買いと投げ売りが、資金面の撹乱を増幅した。** 金のこれまでの目覚ましいパフォーマンスは個人投資家の資金を惹きつけ、大規模な資金流入につながったが、3月の下落局面では資金が大幅に流出した。データによれば、COMEXの金先物におけるノンレポート・ポジションのロングのネットは大幅に低下し、またSPDRゴールドETFの保有量も大きく減少しており、個人投資家の追いかけ買いと投げ売り行動が、金の資金面の撹乱をさらに増幅させた。トルコの中央銀行による金の売却は一例であり、世界の中央銀行の買い金(購金)トレンドは変わらない---------------------最近、トルコの中央銀行が金の売却を公表したことで、市場では「中央銀行の買い金のロジックが反転するのではないか」という懸念が広がった。レポートは、この懸念は過度に解釈されたものであり、トルコの行動には非常に特殊な背景があると考えている。ロイターの木曜時点のデータによると、トルコの中央銀行の金準備高は過去2週間で118トン超減少し、その価値は約200億ドルに近い。内訳としては、先週は69.1トン減って702.5トンとなった。単週での売却規模は、少なくとも2013年以来の最大の単週減少幅を記録した。さらに、3人の銀行関係者の推計によれば、先週だけで約26トンの金が直接売却され、さらに約42トンがスワップ取引によって動員されたという。さらにその前の週には、金準備高が49.3トン減少していた。**トルコはエネルギー需要が輸入に大きく依存しており、原油価格の上昇がそれにより、エネルギーをより多く購入するためのドルが必要になる**。同時に、**トルコの公式準備における金の比率はほぼ半分で、米国債の比率は極めて小さく、必要なドルを米国債の売却によって調達することはできないため、金を売るしかない。**また、他の金準備の比率が高い一方で、エネルギーの自給率が低い国は主に欧州に集中している。ドイツは公式準備資産に占める金の比率が82%と高く、フランスは80%、イタリアは79%だ。だが欧州の国々は現在、相対的にエネルギー準備が十分であり、さらに金はユーロの信用の裏付け(クレジット・サポート)機能を担っている。データによれば、ドイツ、フランス、イタリアなどの国々の近年の金準備の規模はほぼ不変だ。明確な流動性の圧力がない状況では、**欧州の国々が今後金を売却する確率は低く、中央銀行の買い金の長期トレンドは、トルコの一例によって反転することはない。**市場の取引パラダイムは切り替わる可能性があり、金は双方向で恩恵を受ける論理へ---------------------これまでの市場の取引パラダイムは次の通りだった。**原油価格の上昇は利下げ期待の後退に等しく、市場は、FRBの関心の中心がインフレにあると考えていた。** 3月の米国製造業PMIは52.7で、直近の高水準を更新し、強いファンダメンタルズの下では、この取引ロジックは比較的スムーズに機能していた。しかし、**原油価格が高値を四半期超維持するなら、需要破壊の効果が現れ始め、経済のファンダメンタルズは大きく弱まる**。その時、**原油価格が高いほど景気後退リスクが大きくなり、FRBの利下げ期待のほうがむしろ高まる可能性がある。** 紛争がすでに1カ月続いており、市場の予想はしばしばファンダメンタルズに先行することを踏まえると、もし原油価格が引き続き高値を維持するなら、市場が「利上げの取引」から「景気後退の取引」へ切り替わる転換点は目前に迫っているかもしれない。これにより、金の「双方向で恩恵を受ける」ロジックが形成される:* **地政学的な情勢がさらに緊張する場合**:市場が景気後退の取引に振れ、利下げ期待が強まり、金は恩恵を受ける; * **地政学的な情勢が緩和する場合**:原油価格が下落し、利下げ期待も同様に強まり、金も同様に恩恵を受ける。 それに加えて、**前期の下落を経て、金の需給面における「ポジションの混雑」問題は、かなり十分に解消されている可能性がある**。3月24日時点で、COMEXの金のノンコマーシャル・ネットロング(大まかに機関を代表)は2020年以来の25.3%パーセンタイルにあり、ノンレポート・ポジション・ネット持ち高(大まかに個人を代表)は79.9%パーセンタイルで、いずれも先行局面から顕著に低下している。ポジション構成の改善は、これまで金を抑え込んできた資金面の撹乱が終わりに近づいていることを意味し、金の価格設定は徐々にファンダメンタルズのロジックへ回帰していく見込みだ。リスクの注意喚起および免責条項 市場にはリスクがあります。投資にはご注意ください。この記事は個人投資助言を構成せず、特定のユーザーの個別の投資目標、財務状況、または必要事項を考慮していません。ユーザーは、この記事内のいかなる意見、見解、または結論が、自身の特定状況に適合するかどうかを検討すべきです。これに基づいて投資を行う場合、責任は投資者本人に帰します。

トルコの「金売り」騒動を無視し、流動性の混乱はほぼ終息に近づいており、金の安全資産としての需要が再び高まるのも間近です!

中東の紛争が継続的に激化し、原油価格が高値圏で推移する中で、金は今回の地政学的な紛争の局面で異常な大幅下落を見せた。しかし、この異常な動きはファンダメンタルズのロジックが崩れたことによるものではなく、短期的な流動性の撹乱に起因しており、しかもその撹乱は終わりに向かいつつある。

浙商証券は最新の月報で、無論地政学の情勢が緊張しようと緩和しようと、金はいずれも恩恵を受ける見込みだと指摘している。この「双方向で恩恵を受ける」というロジックは、現在の混沌とした市場環境の中で、極めて珍しい配分(ポジショニング)の価値を持つ。

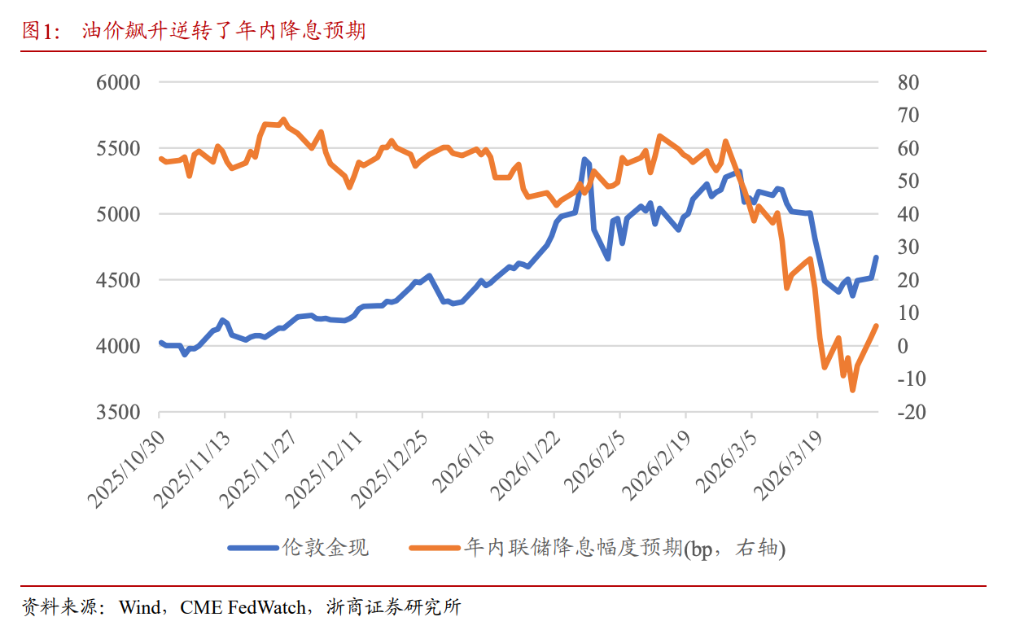

具体的に見ると、これまで市場は「原油価格の上昇→利下げ期待の後退」という取引ロジックに従っていたが、レポートは、もし原油価格が高値を四半期超維持するなら、需要破壊の効果が現れ始め、経済のファンダメンタルズが大きく弱まると指摘している。言い換えれば、原油価格が高いほど景気後退リスクが大きくなり、その分むしろ利下げ期待が高まる可能性がある。現在の紛争はすでに1カ月続いており、市場が「利上げの取引」から「景気後退の取引」へ切り替わる転換点は、そろそろ目の前に来ているかもしれない。

一方で、世界の中央銀行による金の買い増しのトレンドは変わっていない。トルコが金を売却したのは単発の事例にすぎない。エネルギー需要が輸入に強く依存し、金の準備に占める比率が高く、米国債の比率はごくわずかであるため、実際には石油輸入のためのやむを得ない資金調達であり、

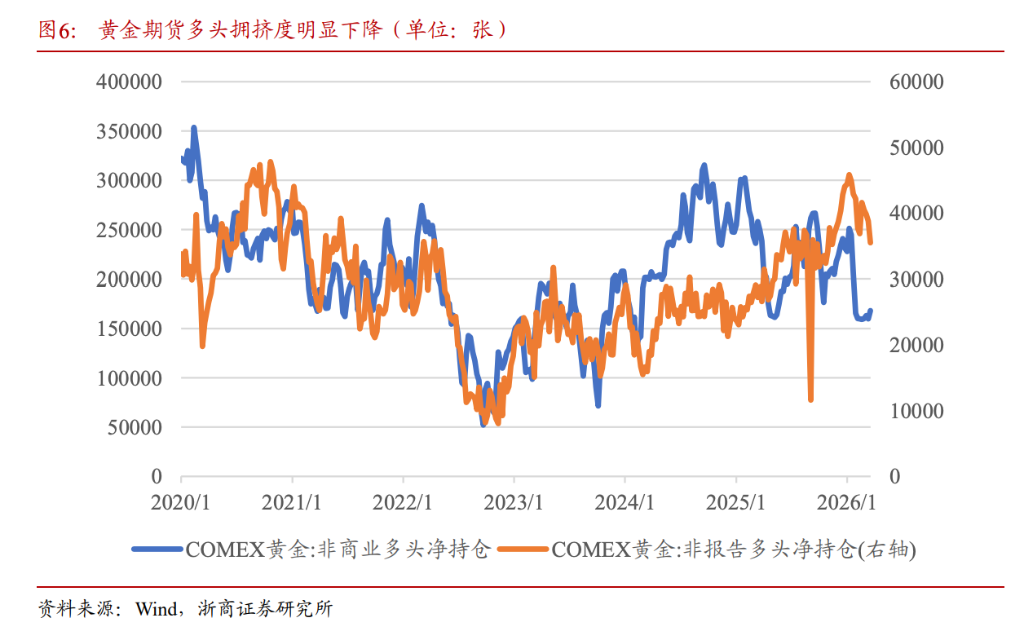

また、ポジション構成の改善も、金がファンダメンタルズに基づく価格付けへ戻るための条件を整えている。現在、COMEXの金について、ノンコマーシャルのネット・ロング(大まかに機関を代表)および個人投資家の持ち高のいずれもが、先行局面に比べてすでに大幅に低下しており、これまで金を抑え込んでいた資金面の撹乱は終わりに向かっている。

金はなぜ地政学的な紛争で「機能しなかった」のか?流動性こそが真の犯人

歴史的に、金のヘッジ(リスク回避)属性の喪失は、しばしば流動性危機の最中に起きる。たとえば2008年の金融危機、2020年3月などだ。今回の中東紛争において、金が初期に大きく下落した根底のロジックも同様で、具体的には3つのレベルの流動性撹乱に由来する:

第一に、原油価格の急騰が利下げ期待を反転させ、世界の流動性が全体として縮小した。 原油が急速に上昇すると、年内の利下げ期待が素早く後退し、市場は3月20日前後には年内の利上げを予期し始めるまでになり、これが世界の流動性環境全体を引き締め、金に対する圧力となった。

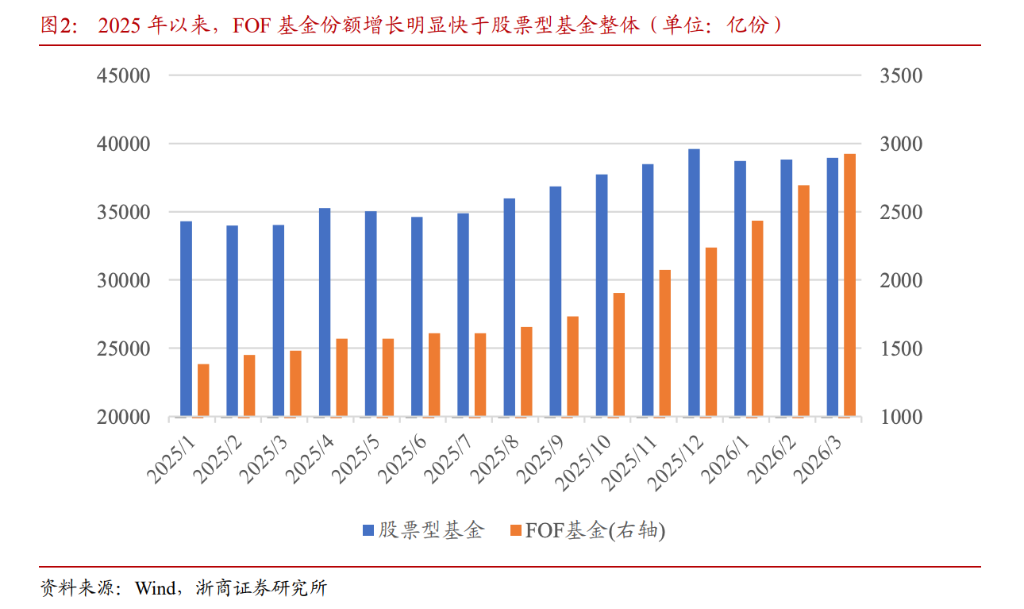

第二に、複数資産戦略の規模が膨張し、テールリスク発生時にシステム的に積み減しが起きた。 2025年は世界の資産が総じて上昇し、多資産戦略(FOF)の急速な発展を後押しした。データによれば、2025年1月から2026年3月にかけて、株式型ファンドの口数は13.6%増加した一方で、FOFファンドの口数は実に111.2%増加している。テールリスクが到来すると、多資産戦略がシステム的に積み減しを行い、異なる資産が同時に下落するという異常現象を引き起こした。

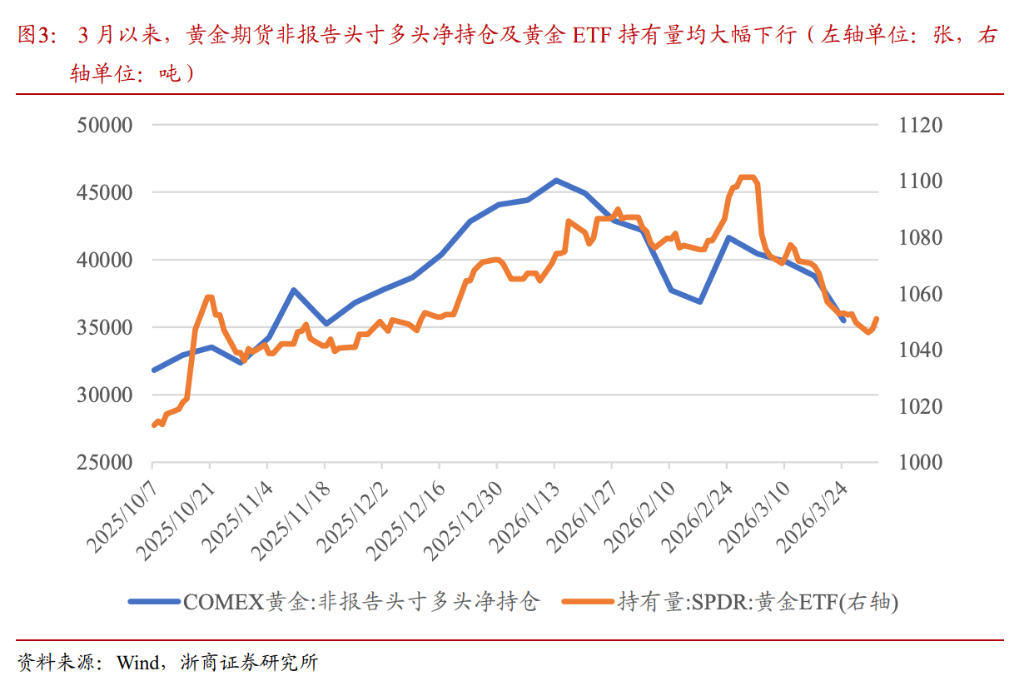

第三に、個人投資家の追いかけ買いと投げ売りが、資金面の撹乱を増幅した。 金のこれまでの目覚ましいパフォーマンスは個人投資家の資金を惹きつけ、大規模な資金流入につながったが、3月の下落局面では資金が大幅に流出した。データによれば、COMEXの金先物におけるノンレポート・ポジションのロングのネットは大幅に低下し、またSPDRゴールドETFの保有量も大きく減少しており、個人投資家の追いかけ買いと投げ売り行動が、金の資金面の撹乱をさらに増幅させた。

トルコの中央銀行による金の売却は一例であり、世界の中央銀行の買い金(購金)トレンドは変わらない

最近、トルコの中央銀行が金の売却を公表したことで、市場では「中央銀行の買い金のロジックが反転するのではないか」という懸念が広がった。レポートは、この懸念は過度に解釈されたものであり、トルコの行動には非常に特殊な背景があると考えている。

ロイターの木曜時点のデータによると、トルコの中央銀行の金準備高は過去2週間で118トン超減少し、その価値は約200億ドルに近い。内訳としては、先週は69.1トン減って702.5トンとなった。単週での売却規模は、少なくとも2013年以来の最大の単週減少幅を記録した。さらに、3人の銀行関係者の推計によれば、先週だけで約26トンの金が直接売却され、さらに約42トンがスワップ取引によって動員されたという。さらにその前の週には、金準備高が49.3トン減少していた。

トルコはエネルギー需要が輸入に大きく依存しており、原油価格の上昇がそれにより、エネルギーをより多く購入するためのドルが必要になる。同時に、トルコの公式準備における金の比率はほぼ半分で、米国債の比率は極めて小さく、必要なドルを米国債の売却によって調達することはできないため、金を売るしかない。

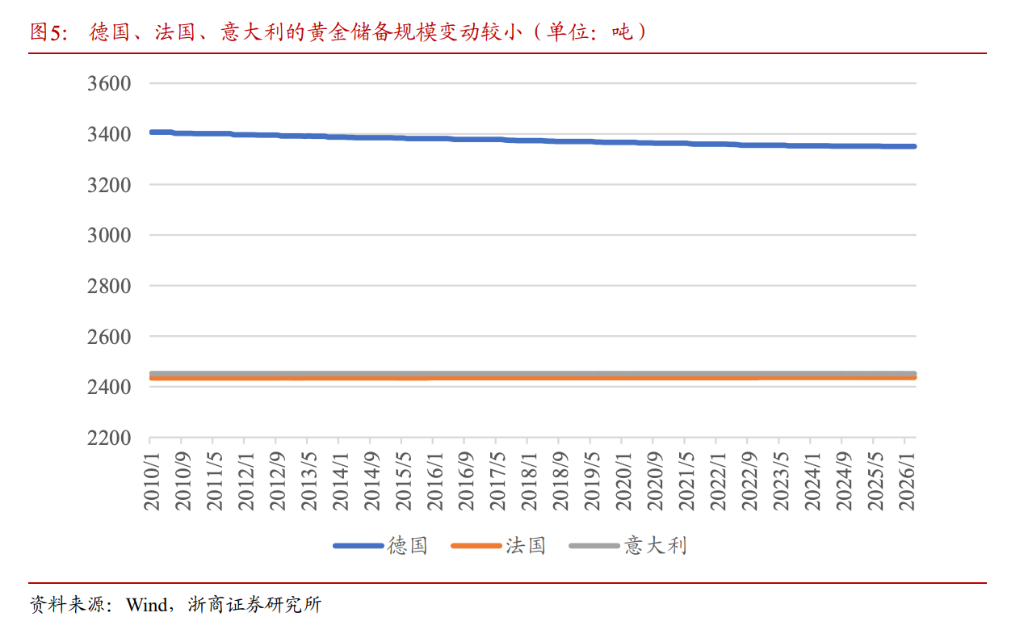

また、他の金準備の比率が高い一方で、エネルギーの自給率が低い国は主に欧州に集中している。ドイツは公式準備資産に占める金の比率が82%と高く、フランスは80%、イタリアは79%だ。だが欧州の国々は現在、相対的にエネルギー準備が十分であり、さらに金はユーロの信用の裏付け(クレジット・サポート)機能を担っている。

データによれば、ドイツ、フランス、イタリアなどの国々の近年の金準備の規模はほぼ不変だ。明確な流動性の圧力がない状況では、欧州の国々が今後金を売却する確率は低く、中央銀行の買い金の長期トレンドは、トルコの一例によって反転することはない。

市場の取引パラダイムは切り替わる可能性があり、金は双方向で恩恵を受ける論理へ

これまでの市場の取引パラダイムは次の通りだった。原油価格の上昇は利下げ期待の後退に等しく、市場は、FRBの関心の中心がインフレにあると考えていた。 3月の米国製造業PMIは52.7で、直近の高水準を更新し、強いファンダメンタルズの下では、この取引ロジックは比較的スムーズに機能していた。

しかし、原油価格が高値を四半期超維持するなら、需要破壊の効果が現れ始め、経済のファンダメンタルズは大きく弱まる。その時、原油価格が高いほど景気後退リスクが大きくなり、FRBの利下げ期待のほうがむしろ高まる可能性がある。 紛争がすでに1カ月続いており、市場の予想はしばしばファンダメンタルズに先行することを踏まえると、もし原油価格が引き続き高値を維持するなら、市場が「利上げの取引」から「景気後退の取引」へ切り替わる転換点は目前に迫っているかもしれない。

これにより、金の「双方向で恩恵を受ける」ロジックが形成される:

地政学的な情勢がさらに緊張する場合:市場が景気後退の取引に振れ、利下げ期待が強まり、金は恩恵を受ける;

地政学的な情勢が緩和する場合:原油価格が下落し、利下げ期待も同様に強まり、金も同様に恩恵を受ける。

それに加えて、前期の下落を経て、金の需給面における「ポジションの混雑」問題は、かなり十分に解消されている可能性がある。3月24日時点で、COMEXの金のノンコマーシャル・ネットロング(大まかに機関を代表)は2020年以来の25.3%パーセンタイルにあり、ノンレポート・ポジション・ネット持ち高(大まかに個人を代表)は79.9%パーセンタイルで、いずれも先行局面から顕著に低下している。

ポジション構成の改善は、これまで金を抑え込んできた資金面の撹乱が終わりに近づいていることを意味し、金の価格設定は徐々にファンダメンタルズのロジックへ回帰していく見込みだ。

リスクの注意喚起および免責条項